Marktübersicht

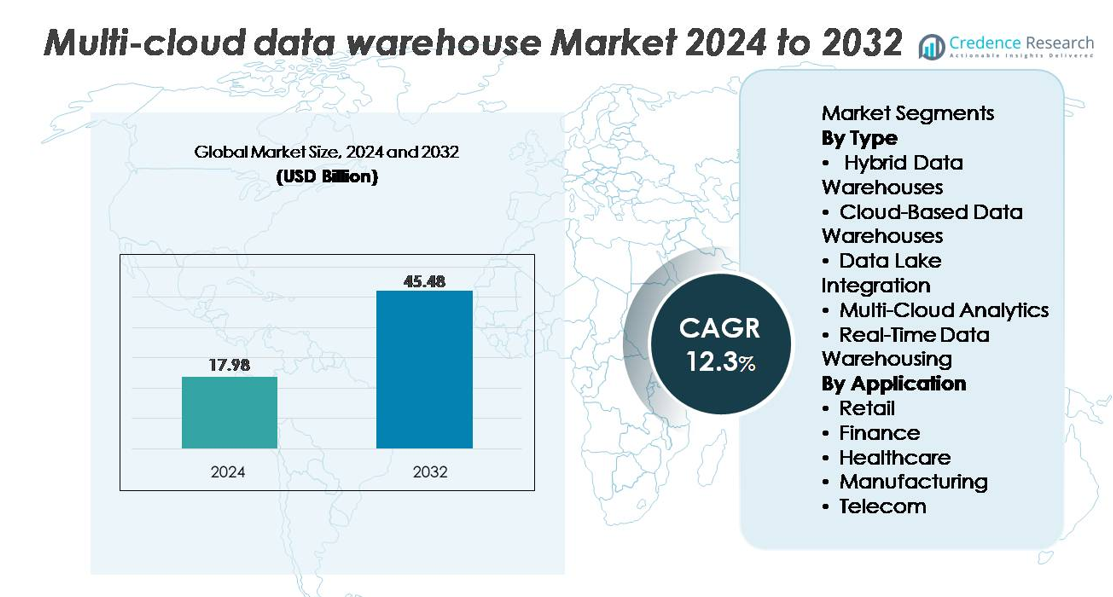

Der globale Multi-Cloud-Datenbankmarkt wurde im Jahr 2024 auf 17,98 Milliarden USD geschätzt und soll bis 2032 auf 45,48 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 12,3 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Multi-Cloud-Datenbankmarkts 2024 |

17,98 Milliarden USD |

| Multi-Cloud-Datenbankmarkt, CAGR |

12,3% |

| Größe des Multi-Cloud-Datenbankmarkts 2032 |

45,48 Milliarden USD |

Der Multi-Cloud-Datenbankmarkt wird von großen Technologieanbietern wie Amazon Web Services, Microsoft Azure, Google Cloud, Snowflake, Oracle, IBM, Teradata, Cloudera, SAP und Domo geprägt, die jeweils die Fähigkeiten in föderierten Abfragen, elastischer Rechenleistung und Cloud-übergreifender Interoperabilität vorantreiben. Snowflake und Google Cloud führen bei cloud-nativer Analytik-Innovation, während AWS und Azure die Unternehmensadoption durch umfassende Ökosystemintegration dominieren. Oracle, IBM und SAP stärken hybride und regulierte Branchenimplementierungen, und Teradata behält die Führungsposition bei leistungsstarken analytischen Workloads. Nordamerika bleibt die führende Region mit einem Marktanteil von etwa 38 %, angetrieben durch reife Cloud-Adoption, starke regulatorische Ausrichtung und konzentrierte Präsenz von Hyperscalern.

Markteinblicke

- Der Multi-Cloud-Datenlager-Markt erreichte 2024 17,98 Milliarden USD und wird voraussichtlich bis 2032 45,48 Milliarden USD erreichen, mit einer CAGR von 12,3%, unterstützt durch die Erweiterung der Unternehmensanalytik und Initiativen zur Cloud-Modernisierung.

- Starke Markttreiber sind die steigende Nachfrage nach einheitlichen Datenplattformen, die Beschleunigung der Echtzeitanalytik und die flexible Arbeitslastverteilung über Cloud-Umgebungen hinweg, wobei cloudbasierte Datenlager den dominanten Segmentanteil halten, bedingt durch hohe Skalierbarkeit und die Übernahme von Managed Services.

- Wichtige Trends umfassen das schnelle Wachstum von Lakehouse-Architekturen, KI-gesteuerte Automatisierung über Pipelines hinweg, Echtzeit-Streaming-Integration und den zunehmenden Unternehmensfokus auf Kostensteuerung und Multi-Cloud-Optimierung durch FinOps-Praktiken.

- Der Wettbewerb intensiviert sich, da AWS, Azure, Google Cloud und Snowflake die Innovation anführen, während Oracle, IBM, SAP, Teradata, Cloudera und Domo hybride, regulierte und leistungsstarke Angebote erweitern; jedoch wirken Interoperabilitätskomplexität und Herausforderungen bei der Cloud-übergreifenden Governance als Einschränkungen.

- Regional hält Nordamerika ~38%, Europa ~27%, Asien-Pazifik ~24%, Lateinamerika ~6% und der Nahe Osten & Afrika ~5%, was unterschiedliche Cloud-Reifegrade und regulatorische Umgebungen widerspiegelt, die globale Annahmemuster beeinflussen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Cloudbasierte Datenlager stellen das dominante Segment dar, unterstützt durch die schnelle Unternehmensmigration zu vollständig verwalteten Plattformen, die elastische Skalierung, integrierte Sicherheit und automatisierte Arbeitslastorchestrierung bieten. Ihre starke Annahme wird durch reduzierte Infrastrukturkosten, Multi-Region-Redundanz und nahtlose Interoperabilität mit großen Cloud-Ökosystemen angetrieben. Hybride Datenlager gewinnen weiterhin an Bedeutung bei Organisationen, die On-Premises-Governance mit Cloud-Agilität ausbalancieren, während die Integration von Data Lakes einheitliche Speicher- und Analysestrategien stärkt. Multi-Cloud-Analytik und Echtzeit-Datenlagerung erweitern die Nutzung in dezentralen Architekturen, insbesondere für latenzempfindliche und verteilte Intelligenz-Workloads über globale Operationen hinweg.

- Zum Beispiel bietet Snowflake Multi-Cluster-Warehouses, die dynamisch auf zahlreiche Compute-Cluster für hohe Parallelität skalieren können, was eine schnelle Elastizität für schwere analytische Workloads ermöglicht, während Amazon Redshift RA3-Knoten bis zu 128 TB verwalteten Speicher pro Knoten unterstützen, um effizientes Abfragen innerhalb des AWS-Cloud-Ökosystems sicherzustellen.

Nach Anwendung

Das Finanzsegment führt den Markt an, getrieben durch die Notwendigkeit für Echtzeit-Risikomodellierung, regulatorisches Reporting, Betrugserkennung und hochresiliente Multi-Zonen-Datenarchitekturen. Finanzinstitute übernehmen zunehmend Multi-Cloud-Warehousing, um strenge Compliance-Anforderungen zu erfüllen und gleichzeitig einen unterbrechungsfreien Analytik-Durchsatz sicherzustellen. Der Einzelhandel folgt dicht dahinter und nutzt cloudbasierte Warehousing für Omnichannel-Analytik, Nachfrageprognosen und Personalisierungs-Engines. Der Gesundheitssektor beschleunigt die Annahme zur Unterstützung interoperabler Patientenakten und klinischer Datenpipelines, während die Fertigung verteilte Analytik für Transparenz in der Lieferkette nutzt. Das Telekommunikationssegment stärkt die Multi-Cloud-Annahme für Netzwerkleistungsanalytik, Abonnenten-Einblicke und großflächige Ereignisverarbeitung.

- Zum Beispiel verwendet JPMorgan Chase eine Hybrid-Cloud-Strategie, die private und öffentliche Cloud-Plattformen kombiniert, um groß angelegte Analysen und KI-gesteuerte Betrugserkennung zu unterstützen. Die Bank hat öffentlich Pläne bekannt gegeben, bis 2024 75 % ihrer Daten in der Cloud zu hosten, was ihren Wandel hin zu Multi-Cloud-Resilienz und fortschrittlicher Datenverarbeitung widerspiegelt.

Wichtige Wachstumsfaktoren:

Steigende Unternehmensnachfrage nach einheitlichen, skalierbaren und verteilten Analysen

Unternehmen setzen zunehmend auf Multi-Cloud-Datenbanken, um einheitliche Analysen in verteilten Umgebungen zu unterstützen, angetrieben durch die Notwendigkeit, hochfrequente Daten aus verschiedenen Anwendungen, cloud-nativen Plattformen und Edge-Systemen zu verarbeiten. Organisationen suchen Architekturen, die Silos beseitigen, die Abfrageleistung verbessern und fortschrittliche Analysen wie prädiktive Modellierung und Echtzeit-Intelligenz unterstützen. Multi-Cloud-Modelle ermöglichen flexible Arbeitslastverteilung, kontinuierliche Verfügbarkeit und dynamische Skalierung ohne Anbieterbindung. Ihre Einführung wird durch digitale Transformationsinitiativen im Einzelhandel, BFSI und Telekommunikation weiter beschleunigt, die nahtlose Datenmobilität, hohe Rechenelastizität und integrierte Governance-Frameworks erfordern, um unternehmenskritische Analysen in globalen Operationen zu unterstützen.

- Zum Beispiel kann Google BigQuery mehrere Petabyte an Daten in einer einzigen SQL-Abfrage mit seiner auf Dremel basierenden MPP-Engine durchsuchen, die über Tausende von Knoten verteilt ist, und es Unternehmen ermöglichen, Analysen mit hohem Volumen und minimaler Latenz durchzuführen.

Wachsende Fokussierung auf regulatorische Compliance, Sicherheit und Datensouveränität

Regulatorische Rahmenbedingungen, die den Datenschutz, die Lokalisierung, die Aufbewahrung und die Prüfbarkeit regeln, drängen Unternehmen zu Multi-Cloud-Strategien, die stärkere Compliance-Kontrollen und regionale Redundanz bieten. Multi-Cloud-Datenbanken ermöglichen es Organisationen, sensible Datensätze in konformen geografischen Zonen zu speichern und zu verarbeiten, während zentrale Sicherheit, Verschlüsselung und Identitätsmanagement angewendet werden. Da sich die Vorschriften in Bereichen wie Finanzen, Gesundheitswesen und Regierungsdienste weiterentwickeln, ermöglichen Multi-Cloud-Plattformen Unternehmen, Datensätze an die Anforderungen der Gerichtsbarkeit anzupassen, ohne den Betrieb zu stören. Verbesserte Fähigkeiten für fein abgestimmte Zugriffskontrolle, kontinuierliche Überwachung und Richtlinienautomatisierung gewährleisten die Einhaltung von Rahmenbedingungen wie GDPR, HIPAA und branchenspezifischen Prüfstandards.

- Zum Beispiel verwendet die Confidential Computing-Umgebung von Microsoft Azure Intel SGX-fähige VMs, die hardwarebasierte Isolation durchsetzen und verschlüsselte Ausführung mit EPC-gestützten sicheren Enklaven unterstützen, was die Compliance-Anforderungen für regulierte Arbeitslasten in mehr als 60 Azure-Regionen erfüllt.

Integration von KI, ML und intelligenter Automatisierung in Datenpipelines

Die Integration von KI und maschinellem Lernen in Datenbank-Workflows beschleunigt die Einführung von Multi-Cloud-Architekturen erheblich. Organisationen automatisieren zunehmend die Aufnahme, Transformation, Katalogisierung, Anomalieerkennung und Leistungsoptimierung mithilfe intelligenter Systeme, die in Cloud-Umgebungen arbeiten. Multi-Cloud-Datenbanken ermöglichen KI-gesteuerte Abfrageoptimierung, automatisierte Skalierung und Kostenmanagement, was sowohl die Leistung als auch die Governance verbessert. Die Fähigkeit, ML-Arbeitslasten nativ mit Analyse-Engines zu integrieren, stärkt Anwendungsfälle in der Betrugserkennung, Echtzeit-Personalisierung, prädiktiver Wartung und operativer Prognose. Diese Konvergenz treibt den Wandel hin zu selbstoptimierenden, autonomen Datenplattformen voran, die die Geschwindigkeit und Zuverlässigkeit der Entscheidungsfindung verbessern.

Wichtige Trends und Chancen:

Erweiterung von Echtzeit- und Fast-Echtzeit-Analysen in verschiedenen Branchen

Die Nachfrage nach Echtzeiteinblicken schafft erhebliche Chancen, da Organisationen von der Stapelverarbeitung zu kontinuierlichen Datenströmen übergehen. Multi-Cloud-Datenbanken integrieren nun Change Data Capture, In-Memory-Beschleunigung und ereignisbasierte Architekturen, die sofortige Berichterstattung, Anomalieerkennung und operative Dashboards unterstützen. Branchen wie Finanzen, Telekommunikation und Einzelhandel verlassen sich zunehmend auf Einblicke in Sekundenbruchteilen für Betrugserkennung, Netzwerkoptimierung, Bestandsübersicht und Personalisierung. Dieser Trend treibt Investitionen in Streaming-Analytics-Plattformen, verteilte Rechensysteme und serverlose Echtzeit-Pipelines an, die nahtlos über mehrere Cloud-Regionen hinweg arbeiten.

- Zum Beispiel wird Apache Kafka in Multi-Cloud-Architekturen weit verbreitet eingesetzt, und LinkedIn berichtet, dass seine Kafka-Infrastruktur täglich über 7 Billionen Nachrichten über globale Dienste verarbeitet. Amazon Kinesis bietet verwaltetes Echtzeit-Streaming mit automatischer Skalierung und Hochdurchsatzaufnahme für Analyse-Workloads. Zusammen ermöglichen diese Plattformen eine Datenverarbeitung mit geringer Latenz über verteilte Cloud-Umgebungen hinweg.

Schnelles Wachstum von Data Lakehouse und Multi-Engine-Abfragearchitekturen

Die Konvergenz von Data Lakes und Data Warehouses in einheitliche Lakehouse-Frameworks stellt eine große Chance für Anbieter dar. Multi-Cloud-Umgebungen unterstützen zunehmend flexible Rechen-Engines, hybride Metadatenebenen und einheitliche Speichersysteme, die es Benutzern ermöglichen, SQL-, ML- und BI-Workloads auf einer einzigen Plattform auszuführen. Da Organisationen versuchen, Duplikate zu reduzieren, die Governance zu verbessern und die Daten-Demokratisierung zu beschleunigen, wird die Lakehouse-Einführung gestärkt. Multi-Engine-Abfrageebenen ermöglichen kostengünstige Archivabfragen, Hochgeschwindigkeitsanalysen und KI-gesteuerte Verarbeitung innerhalb desselben Multi-Cloud-Gewebes und schaffen Chancen für interoperabilitätsorientierte Lösungen und föderierte Abfragetechnologien.

- Zum Beispiel hat Databricks’ Photon-Engine laut Unternehmensangaben bis zu 2× schnellere SQL-Abfrageleistungen im Vergleich zu Apache Spark SQL bei TPC-DS-ähnlichen Workloads erbracht, angetrieben durch seine vektorisierte Ausführung und moderne CPU-Optimierungen.

Zunehmende Einführung von FinOps, Kostensteuerung und Multi-Cloud-Optimierungstools

Da Unternehmen Analyse-Workloads über mehrere Cloud-Plattformen skalieren, werden Kostenoptimierung und intelligente Ressourcennutzung zu obersten Prioritäten. FinOps-gesteuerte Architekturen, die Echtzeit-Kosteneinblicke, automatisierte Skalierung und plattformübergreifende Workload-Balancierung bieten, gewinnen an Dynamik. Multi-Cloud-Überwachungs- und Optimierungstools helfen Organisationen, ineffiziente Abfragen, redundante Speicher und ungenutzte Rechencluster zu identifizieren. Anbieter, die Richtlinienautomatisierung, prädiktive Kostenmodellierung und KI-basierte Optimierung anbieten, erschließen erhebliche Marktchancen, da Organisationen Kostengovernance verfolgen, ohne die Leistung oder Datenverfügbarkeit zu beeinträchtigen.

Wichtige Herausforderungen:

Hohe Komplexität bei der Integration, Interoperabilität und Governance über mehrere Clouds hinweg

Die Integration mehrerer Cloud-Umgebungen führt zu architektonischer Komplexität, die durch Unterschiede in Rechenmaschinen, Netzwerkschichten, Datenformaten, Sicherheitsrichtlinien und Kostenmodellen verursacht wird. Die Aufrechterhaltung der Interoperabilität über Speicherschichten, BI-Tools, ETL-Pipelines und ML-Frameworks erfordert fortschrittliche Orchestrierungs- und Governance-Mechanismen. Organisationen kämpfen oft mit inkonsistenten Metadaten, fragmentierter Abstammungsverfolgung und mehrschichtigen Berechtigungsstrukturen. Die Gewährleistung nahtloser Datenmobilität ohne Beeinträchtigung von Latenz, Zuverlässigkeit oder Compliance erhöht die technische Belastung. Diese Komplexität verlängert Entwicklungszyklen und erhöht Betriebskosten, was Hindernisse für Unternehmen schafft, die über keine spezialisierte Multi-Cloud-Engineering-Expertise verfügen.

Wachsende Bedenken hinsichtlich Datensicherheit, Datenschutz und Risiken über Regionen hinweg

Multi-Cloud-Datenlagerumgebungen erhöhen die Risikoprofile aufgrund breiterer Angriffsflächen, verteilter Zugangspunkte und der Datenbewegung über mehrere Zonen hinweg. Die Gewährleistung konsistenter Verschlüsselung, Identitätsmanagement, Zugangskontrolle und Bedrohungserkennung über Cloud-Plattformen hinweg bleibt herausfordernd. Fehlkonfigurationen, Datenverschiebungen über Clouds hinweg und Schatten-IT erhöhen die Anfälligkeit für Sicherheitsverletzungen. Unternehmen müssen sich auch mit unterschiedlichen rechtlichen Anforderungen in Bezug auf Datenresidenz, Audits und Datenschutzvorgaben auseinandersetzen. Mit dem Wachstum des Volumens sensibler Finanz-, Gesundheits- und Kundendaten stehen Organisationen unter erhöhtem Druck, Sicherheitsrahmen zu verstärken, während sie gleichzeitig eine hohe Geschwindigkeit der Analytik aufrechterhalten.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38% den größten Anteil am Multi-Cloud-Datenlager-Markt, angetrieben durch die starke Akzeptanz fortschrittlicher Analytik, KI-gesteuerter Datenplattformen und hybrider Cloud-Architekturen. Unternehmen in den USA und Kanada führen Investitionen in Echtzeitanalytik, Multi-Cloud-Governance und regulatorische Compliance-Rahmenwerke an, die Sektoren wie BFSI, Telekommunikation und Einzelhandel unterstützen. Die Region profitiert von der Präsenz großer Cloud-Hyperscaler und Analytik-Anbieter, die integrierte Multi-Cloud-Ökosysteme anbieten. Hohe Reife bei der Cloud-nativen Akzeptanz, starke Cybersicherheitsrahmen und beschleunigte digitale Transformationsinitiativen stärken weiterhin die Führungsposition der Region.

Europa

Europa macht etwa 27% des Marktes aus, unterstützt durch starke Datenschutzbestimmungen, grenzüberschreitende Compliance-Anforderungen und schnelles Wachstum bei Multi-Cloud-Implementierungen in Finanzdienstleistungen, Fertigung und öffentlichen Sektororganisationen. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die nordischen Länder führen die Akzeptanz an, da sie zunehmend in Cloud-Interoperabilität, Datensouveränität und KI-gestützte Analytik-Pipelines investieren. Die strikte Einhaltung der DSGVO treibt die Nachfrage nach Datenlagerung über mehrere Regionen hinweg und widerstandsfähigen Architekturen an. Unternehmen verlagern sich zunehmend hin zu cloud-agnostischen Lagerungsmodellen, die Anbieterabhängigkeit mindern, betriebliche Flexibilität erhöhen und verteilte Analytik in komplexen regulatorischen Umgebungen unterstützen.

Asien-Pazifik

Asien-Pazifik erfasst etwa 24% des globalen Marktes und entwickelt sich aufgrund der beschleunigten Digitalisierung in den Bereichen Banken, Telekommunikation, E-Commerce und Gesundheitswesen zur am schnellsten expandierenden Region. Länder wie China, Indien, Japan und Südkorea investieren stark in skalierbare, cloud-native Analyseumgebungen, um das schnelle Datenwachstum zu bewältigen. Der Aufstieg digitaler Zahlungssysteme, der Ausbau der 5G-Infrastruktur und groß angelegte Kundenintelligenzplattformen stärken die Einführung von Multi-Cloud-Warehousing. Unternehmen verfolgen zunehmend verteilte Datenstrategien, um Latenz, Compliance und Notfallwiederherstellung zu verbessern, und positionieren die Region als wichtigen Treiber der Cloud-Modernisierung und der Einführung von Echtzeitanalysen.

Lateinamerika

Lateinamerika hält etwa 6% des Marktes, unterstützt durch die wachsende Cloud-Adoption in den Sektoren Banken, Einzelhandel und Telekommunikation in Brasilien, Mexiko, Chile und Kolumbien. Organisationen in der Region übernehmen Multi-Cloud-Datenlager, um kosteneffiziente Analysen zu ermöglichen, regionale Compliance-Anforderungen zu erfüllen und die Abhängigkeit von einzelnen Cloud-Anbietern zu reduzieren. Die steigende Nachfrage nach Betrugsanalysen, Omnichannel-Einzelhandelseinblicken und digitalen Dienstleistungen treibt Investitionen in Echtzeit- und hybride Lagerungsmodelle an. Während Infrastrukturunterschiede bestehen bleiben, erschließen die Erweiterung von Hyperscaler-Verfügbarkeitszonen und staatliche Digitalinitiativen weiterhin Chancen für skalierbare Datenmodernisierung.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert etwa 5% des globalen Marktes, wobei die Einführung in den VAE, Saudi-Arabien, Südafrika und aufstrebenden digitalen Volkswirtschaften gestärkt wird. Regierungen und Unternehmen investieren in Multi-Cloud-Strategien, um Smart-City-Programme, finanzielle Modernisierung und groß angelegte Digitalisierung des öffentlichen Sektors zu unterstützen. Multi-Cloud-Datenlager ermöglichen eine verbesserte Governance, Echtzeit-Entscheidungsfindung und Datenresilienz über Regionen hinweg in geografisch vielfältigen Umgebungen. Während die Cloud-Reife variiert, beschleunigen die Einrichtung neuer regionaler Datenzentren durch große Hyperscaler und der zunehmende Unternehmensfokus auf Cybersicherheit den Übergang zu interoperablen, cloud-agnostischen Analyseplattformen.

Marktsegmentierungen:

Nach Typ

- Hybride Datenlager

- Cloud-basierte Datenlager

- Datenlake-Integration

- Multi-Cloud-Analysen

- Echtzeit-Datenlagerung

Nach Anwendung

- Einzelhandel

- Finanzen

- Gesundheitswesen

- Fertigung

- Telekommunikation

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Multi-Cloud-Datenbankmarktes ist geprägt von intensiver Innovation unter Hyperscalern, cloud-nativen Analyseplattformen und Anbietern von Unternehmensdatenmanagement. Führende Akteure wie AWS, Microsoft Azure, Google Cloud und Snowflake treiben die Marktexpansion durch fortschrittliche Multi-Region-Replikation, serverloses Compute-Scaling und integrierte KI/ML-Dienste voran, die die Abfrageleistung und Echtzeitanalysen verbessern. Traditionelle Unternehmensanbieter wie IBM, Oracle, SAP, Cloudera und Teradata stärken ihre Position, indem sie Legacy-Architekturen modernisieren, Lakehouse-Funktionen integrieren und hybride Bereitstellungsmodelle anbieten, die strenge Datenverwaltung und regulatorische Anforderungen unterstützen. Der Wettbewerb konzentriert sich zunehmend auf Interoperabilität, Kostenoptimierung, föderierte Abfrageausführung und automatisiertes Pipeline-Management. Anbieter investieren auch in strategische Allianzen, Marktplatz-Ökosysteme und Cross-Cloud-Orchestrierungstools, um nahtlose Workload-Portabilität zu gewährleisten. Da Unternehmen cloud-agnostische Architekturen anstreben, differenzieren sich Anbieter durch Leistungsbeschleunigung, Sicherheitsautomatisierung und einheitliches Metadatenmanagement, wodurch eine dynamische und innovationsgetriebene Wettbewerbsumgebung entsteht.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- Cloudera (USA)

- SAP (Deutschland)

- Domo (USA)

- IBM (USA)

- Google Cloud (USA)

- Teradata (USA)

- Snowflake (USA)

- Microsoft Azure (USA)

- Oracle (USA)

- Amazon Web Services (USA)

Neueste Entwicklungen

- Im November 2025 stellte SAP neue Data-Fabric-Innovationen im Rahmen seiner Business Data Cloud-Initiative vor: verbesserte Integration mit cloud-nativen Data Warehouses durch Erweiterung der Unterstützung für die führende Warehouse-Engine (über eine „SAP Snowflake“-Lösungserweiterung in der SAP Business Data Cloud), Vereinfachung der Multi-Cloud-Datenverwaltung, des Datenaustauschs und der Analyse-Workflows.

- Im September 2025 kündigte Cloudera ein bedeutendes Update an: die Einführung des Iceberg REST Catalog und des Cloudera Lakehouse Optimizer, die Zero-Copy-Datenaustausch, einheitliche Metadatenverwaltung und kosteneffizienten Multi-Engine-Datenzugriff über Clouds und On-Premise-Umgebungen ermöglichen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren

Zukunftsausblick

- Multi-Cloud-Datenlager werden zunehmend autonome Optimierungsfähigkeiten übernehmen, die durch KI-gesteuertes Performance-Tuning und automatisierte Workload-Orchestrierung unterstützt werden.

- Unternehmen werden Echtzeit- und nahezu Echtzeit-Analysebereitstellungen erweitern, um sofortige Entscheidungsfindung über verteilte Operationen hinweg zu unterstützen.

- Lakehouse-Architekturen werden breitere Akzeptanz finden, da Organisationen nach einheitlicher Speicherung, Verwaltung und Multi-Engine-Abfrageausführung suchen.

- FinOps-Praktiken werden zum Standard, da Unternehmen Kostenübersicht, Cloud-übergreifende Optimierung und intelligente Ressourcenallokation priorisieren.

- Datenhoheit und Compliance-Anforderungen werden regionalisierte Multi-Cloud-Bereitstellungen mit lokalisierten Verarbeitungszonen beschleunigen.

- Hybride und cloud-agnostische Architekturen werden gestärkt, da Unternehmen versuchen, Anbieterabhängigkeit zu reduzieren und die betriebliche Resilienz zu erhöhen.

- Federierte Abfragen über mehrere Clouds und On-Premise-Systeme werden fortschrittlicher und weit verbreitet genutzt.

- Sicherheitsautomatisierung wird sich weiterentwickeln und kontinuierliches Posture-Management sowie einheitliche Identitätsrahmen in Cloud-Umgebungen integrieren.

- Branchenspezifische Analyselösungen werden sich insbesondere in den Bereichen Finanzen, Gesundheitswesen, Telekommunikation und Einzelhandel ausweiten.

- Multi-Cloud-Observability- und Metadaten-Intelligenzplattformen werden wachsen, da Organisationen Governance, Herkunftsverfolgung und einheitliche Datensichtbarkeit priorisieren.