Marktübersicht

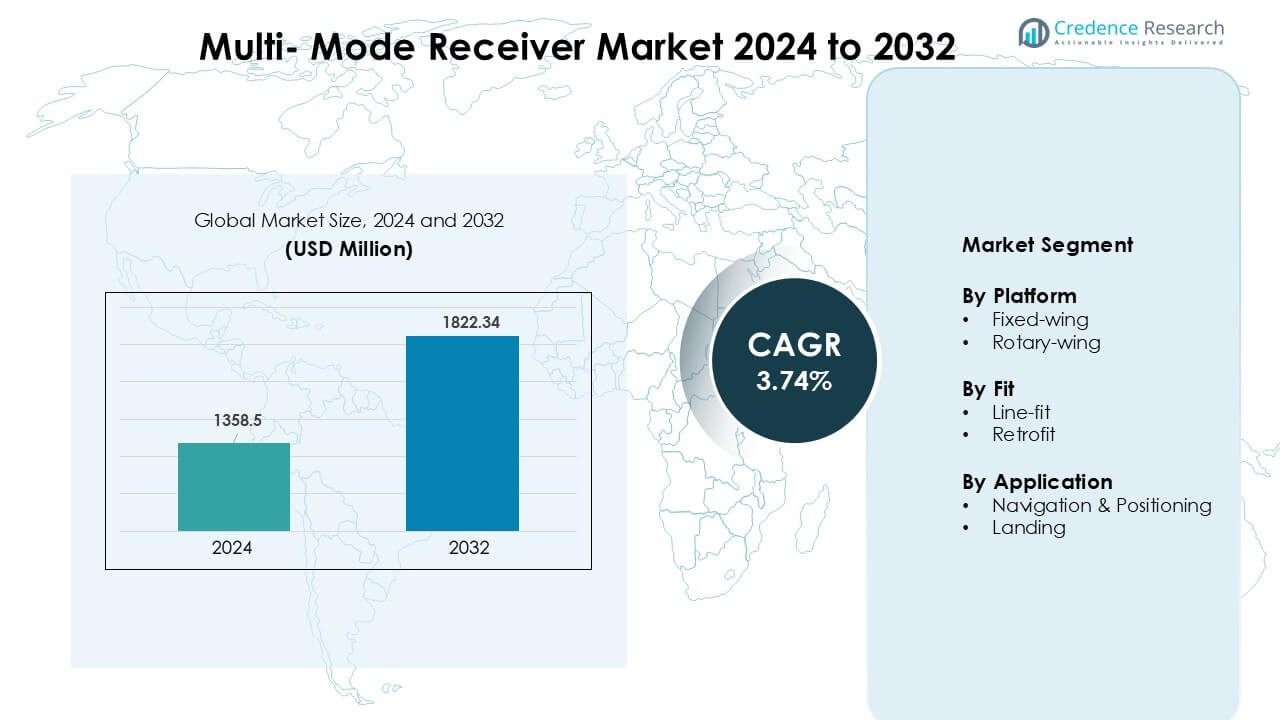

Der Multi-Mode-Receiver-Markt wurde im Jahr 2024 mit 1.358,5 Millionen USD bewertet und wird voraussichtlich bis 2032 1.822,34 Millionen USD erreichen, was einem CAGR von 3,74 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Multi-Mode-Receiver-Marktes 2024 |

USD 1.358,5 Millionen |

| Multi-Mode-Receiver-Markt, CAGR |

3,74% |

| Größe des Multi-Mode-Receiver-Marktes 2032 |

USD 1.822,34 Millionen |

Der Multi-Mode-Receiver-Markt wird von führenden Akteuren wie Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc. und Deere & Company geprägt. Diese Unternehmen konkurrieren durch fortschrittliche GNSS-basierte Navigationslösungen, Präzisionslandetechnologie und integrierte Avionik, die für kommerzielle, geschäftliche und militärische Flugzeuge entwickelt wurden. Starke Fähigkeiten in Systemzuverlässigkeit, Zertifizierungsunterstützung und Multikonstellationskompatibilität helfen, ihre Wettbewerbspositionen zu halten. Nordamerika erwies sich 2024 als führende Region mit einem dominanten Anteil von 37 %, angetrieben durch hohe Flugzeugproduktion, starke Verteidigungsausgaben und schnelle Einführung von leistungsbasierten Navigationsstandards.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Multi-Mode-Receiver-Markt erreichte 2024 1.358,5 Millionen USD und wird voraussichtlich bis 2032 1.822,34 Millionen USD erreichen, was einem CAGR von 3,74 % entspricht.

- Steigende Flugzeuglieferungen und die obligatorische Einführung von GNSS-basierten Navigationssystemen treiben die stetige Nachfrage nach fortschrittlichen Multi-Mode-Receivern in kommerziellen und Verteidigungsflotten an.

- Zu den wichtigsten Trends gehören die breitere Integration satellitengestützter Landesysteme, das Wachstum digitaler Cockpit-Upgrades und die verstärkte Einführung von Multikonstellationsnavigation für höhere Genauigkeit und Sicherheit.

- Der Wettbewerb verschärft sich, da Collins Aerospace, Honeywell, Garmin, Leonardo, Indra, Saab und andere sich auf fortschrittliche Zertifizierung, modulare Designs und OEM-Partnerschaften konzentrieren, um ihre Marktpräsenz auszubauen.

- Nordamerika führte den Markt mit einem Anteil von 37 % an, gefolgt von Europa mit 31 % und dem asiatisch-pazifischen Raum mit 24 %; Plattformen mit festen Flügeln dominierten mit einem Anteil von 63 %, während Navigation und Positionierung die wichtigste Anwendung mit einem Anteil von 55 % blieben.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Plattform

Flugzeuge mit starren Flügeln führten 2024 das Plattformsegment mit einem Anteil von etwa 63% an. Die Akzeptanz von Flugzeugen mit starren Flügeln blieb hoch, da Fluggesellschaften und Verteidigungsbetreiber auf präzise Navigation und verbesserte Flugsicherheitssysteme angewiesen sind. Das Wachstum der kommerziellen Luftfahrtflotten, Modernisierungsprogramme für Flotten und die breitere Integration von GNSS-basierten Avioniksystemen stärkten die Nachfrage. Plattformen mit Drehflügeln zeigten eine stetige Nutzung, hauptsächlich bei Such- und Rettungseinsätzen, Offshore-Operationen und militärischen Missionen. Der steigende Fokus auf zuverlässige Positionierung in komplexen Geländen unterstützt weiterhin die Segmentexpansion.

- Zum Beispiel unterstützt das G500H TXi-System Garmins HSVT (Helicopter Synthetic Vision Technology) als optionale Funktion, die das Situationsbewusstsein bei Operationen mit geringer Sicht verbessert.

Nach Einbau

Line-Fit dominierte das Einbausegment 2024 mit einem Anteil von fast 58%. Flugzeughersteller bevorzugten die Line-Fit-Installation, da sie eine nahtlose Integration mit der Bordavionik gewährleistet und Zertifizierungsverzögerungen reduziert. Hohe Flugzeugproduktionsraten und höhere OEM-Lieferungen unterstützten die Segmentführung. Retrofit-Lösungen wuchsen, da Fluggesellschaften ältere Flotten aufrüsteten und die Einhaltung aktualisierter Navigations- und Landestandards verbesserten. Betreiber investierten auch in die Modernisierung, um die Genauigkeit zu verbessern, das Betriebsrisiko zu reduzieren und sich an die sich entwickelnden regulatorischen Normen anzupassen.

- Zum Beispiel ist Thales ein wichtiger Lieferant von Avionik für Airbus-Flugzeuge, einschließlich der A320neo-Familie. Fluggesellschaften wie IndiGo haben Wartungsverträge für Thales-Avionik auf ihrer A320-Flotte unterzeichnet.

Nach Anwendung

Navigation und Positionierung hielten 2024 mit rund 55% den dominierenden Anteil. Die Nachfrage stieg aufgrund der entscheidenden Rolle präziser GNSS-basierter Systeme in der Flugplanung, Routenoptimierung und Situationsbewusstsein. Fluggesellschaften und Verteidigungsbehörden priorisierten fortschrittliche Empfänger, um die Sicherheit und betriebliche Zuverlässigkeit in verschiedenen Lufträumen zu verbessern. Das Landungssegment expandierte mit dem zunehmenden Einsatz von Multimode-Empfängern bei Operationen mit geringer Sicht und CAT II/III-Landeverfahren. Der starke Fokus auf die Minimierung von Verzögerungen und die Verbesserung der Landegenauigkeit unterstützt weiterhin die Nachfrage.

Wichtige Wachstumsfaktoren

Steigende Auslieferungen von Verkehrsflugzeugen

Das wachsende Produktionsvolumen von Verkehrsflugzeugen wirkt als Haupttreiber für den Markt der Multimode-Empfänger. Fluggesellschaften erweitern weiterhin ihre Flotten, um dem steigenden Passagieraufkommen gerecht zu werden und alternde Flugzeuge zu ersetzen, was die Einführung fortschrittlicher Navigations- und Landesysteme erhöht. Multimode-Empfänger unterstützen GNSS-basierte Navigation, präzise Landungen und sicherheitskritische Flugoperationen, was OEMs dazu veranlasst, sie in neuen Modellen zu integrieren. Strengere globale Luftfahrtsicherheitsstandards erfordern ebenfalls aufgerüstete Avionik, was eine breitere Nutzung fördert. Da große Hersteller die Produktion steigern und der Luftverkehr in den Regionen wieder anzieht, wächst die Nachfrage nach integrierten und zuverlässigen Empfängern, was die stetige Marktexpansion über den Prognosezeitraum hinweg verstärkt.

- Zum Beispiel verwendet die Boeing 787 ein Honeywell-Navigationspaket, das einen Integrierten Navigations-Empfänger (INR) umfasst, der zur Standardausrüstung des Flugzeugs gehört.

Regulatorische Vorgaben für die Navigationsmodernisierung

Globale Luftfahrtbehörden setzen weiterhin Vorschriften für fortschrittliche Navigations- und Landefähigkeiten durch, was das starke Wachstum von Multi-Mode-Empfängern unterstützt. Anforderungen an leistungsbasierte Navigation, nächste Generation von Landesystemen und verbesserte Situationsbewusstsein drängen Betreiber dazu, konforme Avionik zu übernehmen. Der Übergang zu satellitengestützten Systemen wie GBAS und die Modernisierung von Instrumentenlandesystemen treiben eine breitere Installation sowohl in kommerziellen als auch militärischen Flotten voran. Diese Vorschriften helfen, Staus zu reduzieren, die Kraftstoffeffizienz zu verbessern und die Durchsatzkapazität der Start- und Landebahnen zu erhöhen. Da mehr Flughäfen Präzisionslandeinfrastrukturen übernehmen und die Regulierungsbehörden die Einhaltungsfristen verschärfen, investieren Flugzeugbesitzer in Upgrades, was das langfristige Marktwachstum stärkt.

- Zum Beispiel erleichtert der Multi-Mode-Empfänger (MMR) von Collins Aerospace WAAS- und SBAS-basierte Anflüge und bietet kontinuierliche Positionsaktualisierungen mit 10 Hz und einer Genauigkeit von unter 3 m, was den Betreibern hilft, die FAA NextGen-Navigationsvorgaben zu erfüllen.

Erweiterung von Militär- und Verteidigungs-Luftfahrtprogrammen

Die Modernisierung der Verteidigungsluftfahrt bleibt ein wichtiger Wachstumsfaktor, da die Streitkräfte ihre Flotten mit fortschrittlichen Navigations-, Ziel- und Situationsbewusstseinssystemen aufrüsten. Multi-Mode-Empfänger unterstützen die Missionsgenauigkeit, den Betrieb bei schlechter Sicht und die sichere Positionierung, was sie für die nächste Generation von Starrflügel- und Drehflügelplattformen unverzichtbar macht. Der steigende Beschaffungsbedarf an Transportflugzeugen, Kampfflugzeugen und Hubschraubern treibt eine höhere Integration voran. Erhöhte Ausgaben für Grenzsicherheit, Überwachungsmissionen und taktische Operationen stärken ebenfalls die Akzeptanz. Viele Nationen priorisieren aufgerüstete Avionik, um die NATO- und globalen Verteidigungsstandards zu erfüllen, was mehr Installationen in nachgerüsteten und neu hergestellten Flugzeugen fördert. Diese Programme schaffen weiterhin stabile, langfristige Nachfrage.

Wichtiger Trend & Gelegenheit

Übergang zu satellitengestützten Landesystemen

Der Übergang von bodengestützten zu satellitengestützten Landesystemen bietet eine große Chance für den Markt der Multi-Mode-Empfänger. GNSS-, SBAS- und GBAS-Systeme unterstützen eine höhere Präzision, reduzieren den Bedarf an Flughafeninfrastruktur und verbessern die Zuverlässigkeit der Landung unter schwierigen Bedingungen. Da mehr Flughäfen fortschrittliche Landesysteme übernehmen, rüsten Flugzeugbetreiber ihre Empfänger auf, um die Navigation mit mehreren Konstellationen zu unterstützen. Diese Entwicklung steht auch im Einklang mit globalen Modernisierungsprogrammen des Luftverkehrs, verbessert die Effizienz und reduziert Verzögerungen. Hersteller, die kompatible und skalierbare Multi-Mode-Empfänger anbieten, gewinnen einen Vorteil, da die Luftfahrt auf vollständig digitale und satellitengestützte Landeoperationen sowohl in kommerziellen als auch in Verteidigungsflotten umstellt.

- Zum Beispiel sind bodengestützte Ergänzungssysteme (GBAS) darauf ausgelegt, die hohe Integrität und Genauigkeit zu bieten, die für Präzisionsanflüge erforderlich sind, mit nachgewiesenen Positionsfehlern von typischerweise weniger als einem Meter sowohl in horizontaler als auch in vertikaler Ebene. GBAS ist in der Lage, Kategorie I (Cat I) Operationen zu unterstützen und ist auf dem Weg zu Cat III.

Integration mit Avionik-Suiten der nächsten Generation

Das wachsende Interesse an integrierten Avioniksystemen bietet großes Potenzial für Multi-Mode-Empfänger. Moderne Cockpitsysteme basieren auf nahtloser Kommunikation zwischen Navigationssensoren, Flugmanagementsystemen und Datenverarbeitungsmodulen. Multi-Mode-Empfänger verbessern die Betriebsgenauigkeit, indem sie mehrere Navigationseingaben in einer Einheit kombinieren, die Lebenszykluskosten senken und die Systemkomplexität reduzieren. Da Fluggesellschaften und Militärs fortschrittliche Cockpits einführen, steigt die Nachfrage nach Empfängern, die digitale Flugdecks und zukünftige Standards des Luftverkehrsmanagements unterstützen. Dieser Trend schafft Chancen für Anbieter, die kompakte, hochzuverlässige und interoperable Systeme anbieten, die sowohl für neue Flugzeuge als auch für Nachrüstprogramme optimiert sind.

- Zum Beispiel ist das G3000 ein echtes und weit verbreitetes integriertes Flugdeck, das hauptsächlich in leichten Geschäftsreiseflugzeugen und Turboprops wie dem HondaJet, Cessna Citation M2, Daher TBM 940 und Pilatus PC-12 (mit dem neuen G3000 Prime) zu finden ist.

Zunehmende Akzeptanz in aufstrebenden Luftfahrtmärkten

Aufstrebende Volkswirtschaften erweitern ihre Luftfahrtnetzwerke und schaffen Chancen für Anbieter von Multi-Mode-Empfängern. Wachsende Passagierzahlen, die Modernisierung von Flughäfen und die regionale Flottenerweiterung treiben die Installation fortschrittlicher Navigations- und Landetechnologien voran. Regierungen investieren in neue Flughafenprojekte und modernisieren bestehende Start- und Landebahnen, um globale Sicherheitsnormen zu erfüllen, was Fluggesellschaften dazu ermutigt, Avionik mit Multi-Mode-Funktionalität einzuführen. Auch kostengünstigere Fluggesellschaften erweitern ihre Aktivitäten in Asien, Afrika und Lateinamerika, was die Nachfrage nach konformen Empfängern erhöht. Da diese Märkte ihre Luftfahrtkapazitäten ausbauen, profitieren Anbieter von umfassenderen Flottenaufrüstungen und neuen Flugzeugbestellungen, was langfristige Wachstumsaussichten unterstützt.

Herausforderung

Hohe Installations- und Upgrade-Kosten

Multi-Mode-Empfänger verursachen hohe Beschaffungs- und Installationskosten, was finanzielle Herausforderungen für Betreiber mit alternden Flotten und knappen Budgets schafft. Nachrüstprogramme erfordern Flugzeugstillstand, spezialisiertes Personal und Zertifizierungsfreigaben, was die Gesamtkosten erhöht. Kleinere Fluggesellschaften verzögern oft Upgrades aufgrund von Kapitalbeschränkungen, selbst wenn sich regulatorische Fristen nähern. Neuere integrierte Cockpitsysteme erfordern außerdem Kompatibilitätsprüfungen, was die technische Komplexität erhöht. Diese Kostendrucke verlangsamen die Einführung, insbesondere in Entwicklungsmärkten, wo die Flottenmodernisierung schrittweise erfolgt. Die Balance zwischen regulatorischer Konformität und finanziellen Einschränkungen bleibt eine große Hürde für viele Betreiber in den kommerziellen und militärischen Sektoren.

Abhängigkeit von der Modernisierung der Navigationsinfrastruktur

Die Einführung von Multi-Mode-Empfängern hängt stark von der Verfügbarkeit und Modernisierung der Navigations- und Landeinfrastruktur ab. Viele Regionen sind noch auf veraltete bodengestützte Systeme angewiesen und es fehlt an Investitionen in GBAS oder satellitengestützte Landeaufrüstungen. Eine begrenzte Flughafenbereitschaft verzögert die volle Nutzung der Multi-Mode-Fähigkeiten und reduziert die kurzfristige Nachfrage. Die regulatorischen Zeitpläne für Infrastruktur-Upgrades variieren ebenfalls zwischen den Ländern, was zu inkonsistenten Einführungsraten führt. Ohne synchronisierte Flughafen- und Flugzeug-Upgrades bleiben Leistungsverbesserungen ungenutzt. Diese Abhängigkeit verlangsamt die Marktdurchdringung und schafft Unsicherheit für Hersteller, die langfristige Produktions- und Entwicklungszyklen planen.

Regionale Analyse

Nordamerika

Nordamerika führte den Multi-Mode-Empfängermarkt im Jahr 2024 mit einem Anteil von rund 37% an. Starke Modernisierungsprogramme in der Luftfahrt, hohe Auslieferungen von Verkehrsflugzeugen und robuste Verteidigungsausgaben unterstützten die regionale Nachfrage. Die USA setzten weiterhin auf Flottenaufrüstungen mit GNSS-basierter Navigation und Präzisionslandesystemen, was die Akzeptanz auf Plattformen mit Starr- und Drehflügeln erhöhte. Die Präsenz großer OEMs und strenge FAA-Vorgaben beschleunigten die Integration zusätzlich. Kanada verbesserte die Flottenfähigkeiten durch Avionik-Upgrades im Zusammenhang mit dem wachsenden regionalen Luftverkehr. Breite Investitionen in die Flughafeninfrastruktur und fortschrittliche Landetechnologien hielten Nordamerika das ganze Jahr über als führenden Markt.

Europa

Europa hatte 2024 einen Anteil von fast 31%, angetrieben durch starke regulatorische Ausrichtung und weit verbreitete Übernahme von leistungsbasierten Navigationsstandards. Die Region integrierte weiterhin fortschrittliche satellitengestützte Landesysteme an großen Flughäfen, was die Nachfrage nach Multi-Mode-Empfängern unterstützte. Die Flottenmodernisierung in der kommerziellen und militärischen Luftfahrt verlieh zusätzlichen Schwung. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investierten stark in digitale Cockpit-Upgrades und Avionik der nächsten Generation. Ein wachsender Fokus auf die Reduzierung von Luftraumüberlastung und die Verbesserung der Rollbahneffizienz förderte ebenfalls eine breitere Einführung. Europa verzeichnete ein stetiges Wachstum dank koordinierter Modernisierungsbemühungen in der Luftfahrt.

Asien-Pazifik

Asien-Pazifik hielt 2024 etwa 24% Anteil und blieb die am schnellsten wachsende Region. Steigender Passagierverkehr, großflächige Flottenerweiterungen und rasante Flughafenentwicklungen unterstützten die starke Übernahme von Multi-Mode-Empfängern. China, Indien, Japan und die Märkte in Südostasien investierten in die Modernisierung der Navigation, um ICAO-Standards zu erfüllen und die Flugsicherheit zu verbessern. Die steigende Präsenz von Billigfluggesellschaften und die breitere Integration von GNSS-basierten Systemen stärkten die Nachfrage. Auch Aufrüstungen in der Verteidigungsluftfahrt trugen bei, da regionale Streitkräfte ihre operative Fähigkeit verbesserten. Wachsende Luftfahrtinfrastruktur und steigende Flugkapazitäten hielten Asien-Pazifik auf einem soliden Wachstumspfad.

Lateinamerika

Lateinamerika erfasste 2024 rund 5% Anteil, angetrieben durch allmähliche Flottenerneuerung und verbesserte Einhaltung globaler Luftfahrtstandards. Brasilien und Mexiko führten die regionale Übernahme an, da Fluggesellschaften in Avionik-Upgrades investierten, um eine höhere betriebliche Zuverlässigkeit zu unterstützen. Flughafenmodernisierungsprogramme führten fortschrittlichere Landesysteme ein, die eine breitere Nutzung von Multi-Mode-Empfängern förderten. Wirtschaftliche Zwänge verlangsamten die Flottenerweiterung in einigen Ländern, aber die regulatorische Ausrichtung und der steigende innerregionale Reiseverkehr unterstützten ein moderates Wachstum. Die Übernahme blieb stabil bei großen Fluggesellschaften, die sich auf die Verbesserung der Sicherheit und Navigationsgenauigkeit auf stark frequentierten Luftstrecken konzentrierten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt 2024 einen Anteil von fast 3%, unterstützt durch selektive, aber strategische Investitionen in die Luftfahrt. Golfstaaten erweiterten ihre Flotten und führten fortschrittliche satellitengestützte Navigationsfähigkeiten ein, um Langstrecken- und regionale Operationen zu verbessern. Große Fluggesellschaften integrierten weiterhin moderne Avionik, um globale Leistungsstandards zu erfüllen. Afrika machte langsamer Fortschritte aufgrund begrenzter Infrastruktur, obwohl wichtige Nationen Flughäfen aufrüsteten und die Einhaltung internationaler Sicherheitsnormen verbesserten. Beschaffung in der Verteidigung und Wachstum in der Geschäftsluftfahrt erhöhten die Nachfrage schrittweise. Die Übernahme blieb ungleichmäßig, zeigte jedoch langfristiges Potenzial, da mehr Flughäfen Navigations- und Landesysteme modernisieren.

Marktsegmentierungen:

Nach Plattform

- Flugzeug mit starrem Flügel

- Drehflügler

Nach Einbau

- Werksausrüstung

- Nachrüstung

Nach Anwendung

- Navigation & Positionierung

- Landung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Multi-Mode-Empfängermarktes zeichnet sich durch eine starke Beteiligung führender Avionik- und Luft- und Raumfahrtunternehmen wie Collins Aerospace, Indra Sistemas, Saab AB, Garmin Ltd., BAE Systems, Leonardo S.p.A., systemsinterface (FREQUENTIS), Honeywell International Inc., Intelcan Technosystems Inc. und Deere & Company aus. Diese Hersteller konkurrieren durch fortschrittliche GNSS-fähige Empfänger, integrierte Landungssysteme und hochzuverlässige Navigationslösungen, die sowohl für die kommerzielle als auch die Verteidigungsfliegerei entwickelt wurden. Marktteilnehmer konzentrieren sich darauf, die Präzision zu verbessern, das Systemgewicht zu reduzieren und die Multikonstellationskompatibilität zu erhöhen, um den sich entwickelnden regulatorischen und sicherheitstechnischen Anforderungen gerecht zu werden. Strategische Partnerschaften mit Flugzeug-OEMs, Investitionen in die Integration digitaler Cockpits und langfristige Regierungsverträge unterstützen ihre Marktpositionen. Viele Unternehmen erweitern ihre Portfolios durch softwaregesteuerte Upgrades, satellitenbasierte Ergänzungskompatibilität und modulare Designs, die sowohl für Neuproduktionen als auch für Nachrüstprogramme geeignet sind. Die anhaltende Nachfrage nach fortschrittlicher Navigationstechnologie und die zunehmende Einführung satellitenbasierter Landungssysteme intensivieren den Wettbewerb unter diesen etablierten globalen Anbietern weiter.

Analyse der Hauptakteure

- Collins Aerospace

- Indra Sistemas

- Saab AB

- Garmin Ltd.

- BAE Systems

- Leonardo S.p.A.

- systemsinterface (FREQUENTIS)

- Honeywell International Inc.

- Intelcan Technosystems Inc.

- Deere & Company

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im September 2025 sicherte sich Saab einen Vertrag über Giraffe 4A Radarsysteme (mit zugehörigen Dienstleistungen) für ein Land in Lateinamerika, ihren ersten Giraffe 4A Vertrag in dieser Region.

- Im Dezember 2024 formalisierte Indra ein Joint Venture mit der EDGE Group namens PULSE zur Entwicklung und Herstellung von Radarsystemen (Luft, Land, See), ein Schritt, der die Nachfrage nach Multi-Mode-Radar- & Empfängertechnologien weltweit beeinflussen könnte.

- Im Dezember 2024 erhielt Saab einen Vertrag über ~48 Millionen USD von BAE Systems im Auftrag der U.S. Air Forces in Europe (USAFE) zur Lieferung mehrerer Einheiten seines 3D-Multifunktionsradarsystems Giraffe 4A. Die Lieferungen sollen 2027 beginnen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Plattform, Passform, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Multi-Mode-Empfängern wird steigen, da Fluggesellschaften ihre Flotten erweitern und die Avionik modernisieren.

- Die Einführung satellitengestützter Landesysteme wird zunehmen, was die Präzision verbessert und die Abhängigkeit von Bodensystemen verringert.

- Verteidigungsflugprogramme werden weiterhin fortschrittliche Navigationsempfänger zur Missionsgenauigkeit integrieren.

- Die Retrofit-Aktivität wird zunehmen, da Betreiber ältere Flugzeuge auf neue Navigationsstandards aufrüsten.

- Die Integration mit digitalen Cockpitsystemen wird sich ausweiten, um zukünftige Anforderungen des Luftverkehrsmanagements zu unterstützen.

- Asien-Pazifik wird das schnellste Wachstum zeigen, bedingt durch große Flottenerweiterungen und Flughafenerweiterungen.

- Hersteller werden sich auf Multi-Konstellations-Fähigkeiten konzentrieren, um Genauigkeit und Zuverlässigkeit zu verbessern.

- Partnerschaften zwischen OEMs und Avioniklieferanten werden gestärkt, um die langfristige Produktion zu unterstützen.

- Der regulatorische Druck auf leistungsbasierte Navigation wird die Systemaufrüstungen weltweit beschleunigen.

- Erhöhte Investitionen in widerstandsfähige Navigationssysteme werden den Schutz vor Signalstörungen verbessern.