Marktübersicht

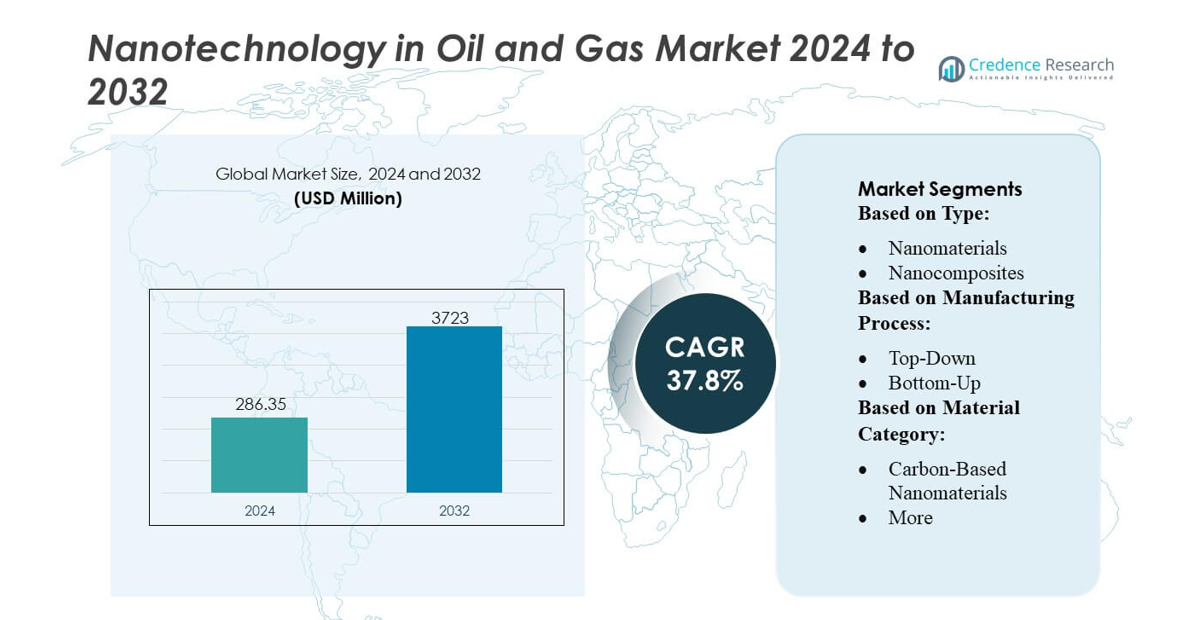

Der Markt für Nanotechnologie im Öl- und Gassektor wurde im Jahr 2024 auf 286,35 Millionen USD geschätzt und soll bis 2032 3723 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 37,8% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Nanotechnologie im Öl- und Gassektor 2024 |

286,35 Millionen USD |

| Markt für Nanotechnologie im Öl- und Gassektor, CAGR |

37,8% |

| Marktgröße für Nanotechnologie im Öl- und Gassektor 2032 |

3723 Millionen USD |

Der Markt für Nanotechnologie im Öl- und Gassektor umfasst eine Mischung aus globalen Technologieentwicklern, Materialinnovatoren und Ölfelddienstleistern, die ihre Wettbewerbsfähigkeit durch fortschrittliche Nanopartikel-Formulierungen, nano-unterstützte EOR-Lösungen und präzise Sensortechnologien stärken. Unternehmen erweitern ihre Fähigkeiten, indem sie die Leistung von Nanoflüssigkeiten verbessern, korrosionsbeständige Beschichtungen optimieren und Nano-Sensoren in Reservoir-Überwachungssysteme integrieren, um die Betriebseffizienz und Zuverlässigkeit der Anlagen zu steigern. Der Markt zeigt eine starke geografische Konzentration, wobei Nordamerika mit einem Anteil von genau 38% die führende Position einnimmt, unterstützt durch umfangreiche Aktivitäten im Upstream-Bereich, schnelle Einführung von Nanomaterialien in Bohr- und Produktionsprozessen sowie anhaltende F&E-Investitionen sowohl von Ölfelddienstleistern als auch von universitären Forschungskonsortien.

Markteinblicke

- Der Markt für Nanotechnologie im Öl- und Gassektor wurde im Jahr 2024 auf 286,35 Millionen USD geschätzt und soll bis 2032 3723 Millionen USD erreichen, mit einer CAGR von 37,8%.

- Die Nachfrage wird durch die zunehmende Einführung von nano-verbesserten EOR-Flüssigkeiten angetrieben, bei denen Betreiber von einer Effizienzsteigerung der Rückgewinnung um bis zu 20–25% berichten, sowie durch die starke Akzeptanz von Nano-Beschichtungen, die die Korrosion von Geräten in hochsalinen Feldern erheblich reduzieren.

- Ein wichtiger Trend ist die schnelle Integration von Nano-Sensoren für Echtzeit-Reservoir-Diagnosen; Unternehmen, die faserbasierte Nano-Sensornetzwerke einsetzen, haben eine Verbesserung der Untergrunddatenauflösung um über 40% verzeichnet, was eine präzise Produktionsplanung ermöglicht.

- Die Wettbewerbsintensität bleibt hoch, da globale Ölfelddienstleister aggressiv in die F&E fortschrittlicher Nanomaterialien investieren; jedoch gibt es Einschränkungen wie hohe Formulierungskosten und die begrenzte großtechnische industrielle Validierung einiger nano-entwickelter Flüssigkeiten.

- Regional führt Nordamerika mit einem Anteil von 38%, angetrieben durch starke Aktivitäten im Upstream-Bereich, während im Segment nano-unterstützte EOR aufgrund ihrer weit verbreiteten Anwendung in Schiefer- und reifen Reservoirs dominiert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Nanomaterialien dominieren den Markt für Nanotechnologie im Öl- und Gassektor mit einem geschätzten Anteil von 58–60%, unterstützt durch ihren umfangreichen Einsatz bei der verbesserten Ölrückgewinnung, der Bohrlochverstärkung, der Korrosionsminderung und der Reservoircharakterisierung. Ihre nanoskalige Oberfläche verbessert die Fluidinteraktion, stabilisiert Bohrschlämme und ermöglicht präzises Monitoring im Untergrund durch Nanopartikel-Tracer. Die Akzeptanz beschleunigt sich, da Betreiber eine höhere Rückgewinnungseffizienz, geringere Ausfallzeiten und verbesserte Bohrlochintegrität anstreben, was zu einer konstanten Präferenz für entwickelte Nanopartikel gegenüber Nanokompositen und anderen Formaten führt, die engere Anwendungsbandbreiten und geringere Leistungsvielfalt in komplexen Feldumgebungen bieten.

- Zum Beispiel bietet Thermo Fisher Scientific Inc. nanoskalige Charakterisierungsfähigkeiten durch sein Helios 5 CX DualBeam-System, das eine Fräsauflösung von 2,5 nm und eine Elektronenbildauflösung von 0,7 nm liefert, wodurch R&D-Teams im Ölsektor die Dispersion von Nanopartikeln, die Beschichtungsmorphologie und die strukturelle Stabilität in Bohrflüssigkeiten und Reservoirkernen mit nanometergenauer Präzision quantifizieren können.

Nach Herstellungsverfahren

Der Bottom-up-Herstellungsprozess führt den Markt mit einem ungefähren Anteil von 62–64% an, angetrieben durch seine Fähigkeit, hochgradig einheitliche Nanopartikel mit kontrollierter Morphologie, Oberflächenchemie und Kristallinität zu produzieren, die für ein konsistentes Verhalten von Bohrflüssigkeiten, katalytische Aufwertung und selektive Absorption in der Behandlung von produzierten Wässern unerlässlich sind. Seine Präzision unterstützt fortschrittliche Funktionalisierungen, die auf reservoirspezifische Herausforderungen zugeschnitten sind, was ihn geeigneter macht als Top-down-Ansätze, die Einschränkungen bei der Partikelgrößenverteilung und Materialfehlern aufweisen. Wachsende Investitionen in Nanofabrikationsanlagen stärken die Bottom-up-Akzeptanz in EOR-, Sensor- und Fließsicherungsanwendungen weiter.

- Zum Beispiel kündigte Infineon die erfolgreiche Entwicklung der 300-Millimeter-Gallium-Nitrid (GaN)-Leistungswafer-Technologie an. Diese Wafergröße ermöglicht die Produktion von etwa 2,3-mal mehr Chips pro Wafer im Vergleich zu herkömmlichen 200-mm-Wafern, was die Produktionsdurchsatz erheblich steigert und die massenhafte Einführung von GaN-Leistungsgeräten unterstützt.

Nach Materialkategorie

Kohlenstoffbasierte Nanomaterialien wie Graphen, Kohlenstoffnanoröhren und Nano-Kohlenstoff-Additive halten den dominanten Anteil von 55–57% aufgrund ihrer außergewöhnlichen thermischen Stabilität, elektrischen Leitfähigkeit, mechanischen Festigkeit und chemischen Beständigkeit. Diese Eigenschaften verbessern die Schmierung von Bohrflüssigkeiten, verhindern die Bildung von Rohrablagerungen, verbessern die Leistung von Stützmitteln und unterstützen hochsensible Reservoirsensorik. Ihre Robustheit unter Hochdruck- und Hochtemperaturbedingungen macht sie bevorzugt gegenüber metalloxid- und polymerbasierten Nanomaterialien, die engere thermische Fenster aufweisen. Die Nachfrage steigt weiter, da Betreiber Kohlenstoffnanomaterialien in EOR-Formulierungen, selbstheilende Beschichtungen und korrosionsbeständige Systeme integrieren, um die Betriebslebensdauer und Produktionseffizienz zu verbessern.

Wichtige Wachstumstreiber

Verbesserte Rückgewinnungseffizienz durch Nano-unterstütztes EOR

Die verbesserte Ölrückgewinnung (EOR) gewinnt stark an Dynamik, da Nanomaterialien den Reservoirkontakt verbessern, die Benetzbarkeit verändern und die Grenzflächenspannung reduzieren, was die Mobilisierung von Kohlenwasserstoffen erheblich steigert. Betreiber setzen Silica-, polymere und metallische Nanopartikel ein, um Emulsionen zu stabilisieren, die Sweep-Effizienz zu verbessern und die Fluidrheologie in reifen Feldern zu optimieren. Der Drang, die Ausbeute aus rückläufigen Reservoirs zu maximieren, kombiniert mit der steigenden globalen Energienachfrage, unterstützt die höhere Akzeptanz von nano-entwickelten Flüssigkeiten. Diese Lösungen bieten messbare Verbesserungen der Ölrückgewinnungsfaktoren, wodurch Betreiber die Lebensdauer der Felder verlängern und die Betriebsleistung sowohl bei konventionellen als auch unkonventionellen Assets optimieren können.

- Zum Beispiel entwickelte die ehemalige Bayer MaterialScience-Abteilung der Bayer AG (jetzt Covestro) Baytubes® mehrwandige Kohlenstoffnanoröhren mit Durchmessern von 13 nm bis 16 nm und Längen von bis zu 1,5 µm, wie in den technischen Spezifikationen dokumentiert.

Betriebsoptimierung und Verbesserung der Anlagenintegrität

Nanotechnologie stärkt die Zuverlässigkeit von Anlagen, indem sie fortschrittliche Korrosionskontrolle, Echtzeit-Integritätsüberwachung und verbesserte Materialhaltbarkeit ermöglicht. Nano-Beschichtungen und nano-verstärkte Verbundwerkstoffe verlängern die Lebensdauer von Pipelines, Unterwasserstrukturen und Bohrlochwerkzeugen unter Hochdruck- und Hochtemperaturbedingungen. Diese Materialien reduzieren Ausfallrisiken, begrenzen ungeplante Ausfallzeiten und verbessern die Sicherheitsleistung in den Upstream- und Midstream-Operationen. Wachsende Investitionen in digitalisierte Inspektionsabläufe, kombiniert mit Nano-Sensoren, die hochauflösende Erkennung von Mikrorissen, Lecks und chemischen Ungleichgewichten bieten, beschleunigen die Integration von nano-gestütztem Integritätsmanagement während des gesamten Lebenszyklus der Anlage.

- Zum Beispiel liefern die Mikro- und Nano-Manipulationssysteme der Kleindiek Nanotechnik GmbH, wie der MM3A-EM Mikromanipulator, eine Positionierungsauflösung von 0,25 nm und eine Schrittgenauigkeit von 2 nm, was es Betreibern und Forschungsteams ermöglicht, nanoskalige Rissanalysen, Oberflächendefektkartierungen und Korrosionsinitiierungspunkte in metallischen und Verbundwerkstoffen im Öl- und Gasfeld durchzuführen.

Umweltkonformität und Emissionsreduktionsbedarf

Strenge regulatorische Rahmenbedingungen treiben die Einführung von Nanotechnologie voran, um eine sauberere Extraktion, reduzierte Abfallerzeugung und verbesserte Umweltkonformität zu unterstützen. Nano-Adsorbentien verbessern die Entfernung von Schadstoffen, während Nano-Filtration und katalytische Nanomaterialien die Effizienz der Abwasserbehandlung in Bohr- und Produktionsprozessen verbessern. Betreiber integrieren zunehmend nano-gestützte Lösungen, um den Chemikalienverbrauch zu reduzieren, Treibhausgasemissionen zu senken und Nachhaltigkeitsziele zu unterstützen. Da der Druck im Bereich ESG zunimmt, wird Nanotechnologie zu einem praktischen Weg, um die ökologische Auswirkung zu reduzieren und gleichzeitig die betriebliche Produktivität aufrechtzuerhalten, wodurch Öl- und Gasunternehmen in die Lage versetzt werden, sich an globale Umweltstandards und Dekarbonisierungsprioritäten anzupassen.

Wichtige Trends & Chancen

Steigender Einsatz von Nano-Sensoren für Echtzeit-Reservoir-Intelligenz

Nano-Sensoren schaffen bedeutende Chancen, indem sie hochpräzise Reservoirüberwachung und kontinuierliche Datenerfassung im Bohrloch ermöglichen. Diese ultra-sensitiven Geräte messen Temperatur, Druck, Salzgehalt und Fluidzusammensetzung, um Bohrentscheidungen und Reservoirmodellierung zu optimieren. Der Übergang zu intelligenten Feldern und prädiktiver Analytik beschleunigt die Einführung von Nano-Sensornetzwerken für die Untergrundvisualisierung. Ihre minimalinvasive Größe, chemische Stabilität und lange Betriebsdauer ermöglichen den Einsatz in anspruchsvollen Reservoirs, in denen herkömmliche Instrumente versagen. Dieser Trend stärkt die Fähigkeit der Betreiber, die Effizienz der Rückgewinnung zu verbessern und Unsicherheiten in der Feldentwicklungsplanung zu reduzieren.

- Zum Beispiel ermöglicht die PeakForce Tapping®-Plattform der Bruker Corporation für die Rasterkraftmikroskopie eine Kraftkontrolle bis zu 10 Piconewton und eine räumliche Auflösung unter 1 Nanometer, wie in der technischen Dokumentation des Unternehmens bestätigt.

Erweiterung der Anwendungen von Nano-Beschichtungen und fortschrittlichen Materialien

Der Markt sieht wachsende Chancen in Nano-Beschichtungen, die für überlegene Korrosionsbeständigkeit, Abriebkontrolle, Antifouling-Leistung und thermische Stabilität entwickelt wurden. Diese fortschrittlichen Beschichtungen werden zunehmend auf Bohrinseln, Pipelines, Ventile und Bohrlochwerkzeuge angewendet, die in ultratiefen Gewässern und sauren Gasumgebungen betrieben werden. Der Trend zu verlängerten Unterwasser-Verbindungen und härteren Extraktionsbedingungen verstärkt die Nachfrage nach nano-entwickelten Schutzschichten. Parallel dazu bieten leichte Nano-Verbundwerkstoffe Chancen für stärkere, haltbarere Bohrgeräte und Oberflächeninfrastrukturen, die Kosteneinsparungen, verbesserte Langlebigkeit und optimierte Wartungszyklen ermöglichen.

- Zum Beispiel entwickelte Fujitsu Laboratories Ltd. ein auf Kohlenstoffnanoröhren basierendes Klebeblatt mit einer gemessenen Wärmeleitfähigkeit von 100 W/m·K und ausreichender Haftfestigkeit für praktische Anwendungen, wie in der veröffentlichten technischen Mitteilung des Unternehmens bestätigt.

Kommerzialisierungspotenzial von katalytischen Nanomaterialien

Katalytische Nanomaterialien schaffen neue Möglichkeiten zur Optimierung von Raffinerieprozessen, zur Verbesserung der Effizienz beim Cracken von Kohlenwasserstoffen und zur Reduzierung des Energieverbrauchs in nachgelagerten Operationen. Ihr großes Oberflächen-zu-Volumen-Verhältnis ermöglicht verbesserte Reaktionskinetik und bessere Selektivität, senkt die Betriebskosten und steigert die Produktausbeute. Raffinerien nutzen Nano-Katalysatoren für die Produktion sauberer Brennstoffe, die Entfernung von Schwefel und die Umwandlung schwerer Fraktionen, um den globalen Standards für emissionsarme Brennstoffe gerecht zu werden. Steigende F&E-Investitionen und die Kommerzialisierung maßgeschneiderter Nano-Katalysator-Formulierungen positionieren dieses Segment als wachstumsstarken Bereich in der gesamten Öl- und Gaswertschöpfungskette.

Wichtige Herausforderungen

Hohe Kosten der Synthese und kommerziellen Umsetzung von Nanomaterialien

Die weitverbreitete Einführung steht vor Einschränkungen aufgrund der hohen Kosten für die Synthese von Nanopartikeln, die Oberflächenfunktionalisierung und den industriellen Maßstab. Die Produktion erfordert spezialisierte Ausrüstung, kontrollierte Fertigungsumgebungen und strenge Reinigungsprozesse, was die Betriebskosten erhöht. Viele nano-gestützte Lösungen befinden sich noch in Pilotphasen, da groß angelegte Feldversuche erhebliche Kapitalinvestitionen und lange Validierungszyklen erfordern. Diese Kostenbarriere begrenzt die Einführung durch kleine und mittelständische Betreiber, verlangsamt die Kommerzialisierung und verzögert die breite Integration fortschrittlicher Nanotechnologie in den Öl- und Gasbetrieb.

Umwelt-, Gesundheits- und regulatorische Compliance-Bedenken

Unsicherheiten hinsichtlich der Umweltauswirkungen, Toxizität und des langfristigen ökologischen Verhaltens von Nanopartikeln stellen große Herausforderungen dar. Regulierungsbehörden verlangen eine strenge Bewertung der Stabilität von Nanomaterialien, der Bioakkumulationsrisiken und potenzieller Expositionspfade für Arbeiter und umliegende Ökosysteme. Die begrenzte globale Standardisierung von Testmethoden und Sicherheitsprotokollen erschwert die Genehmigungsprozesse und verlängert die Markteinführungszeit für neue Produkte. Bedenken hinsichtlich der Entsorgung von Nanopartikeln, der Exposition in der Luft während der Handhabung und der Kontaminationsrisiken erfordern umfassende Überwachung, was Compliance-Belastungen hinzufügt, die die operative Einführung in sensiblen Öl- und Gasumgebungen verlangsamen können.

Regionale Analyse

Nordamerika

Nordamerika hält 34–36% des Marktes für Nanotechnologie im Öl- und Gassektor, unterstützt durch starke Investitionen in die verbesserte Ölrückgewinnung, Schieferentwicklung und fortschrittliche Reservoir-Charakterisierung. Betreiber in den Vereinigten Staaten und Kanada setzen zunehmend Nano-Sensoren, Nano-Fluids und korrosionsbeständige Nano-Beschichtungen in Upstream- und Midstream-Anlagen ein, um die Produktion zu steigern und die Lebensdauer der Anlagen zu verlängern. Staatliche Anreize zur Emissionsreduzierung und fortschrittliche Wasseraufbereitung beschleunigen die Einführung von nano-basierten Umweltlösungen. Umfangreiche F&E-Programme, Kooperationen mit Universitäten und die Integration digitaler Ölfeldtechnologien positionieren Nordamerika als Vorreiter bei der Kommerzialisierung und dem Einsatz im Feldmaßstab.

Europa

Europa macht 27–29% des Marktes aus, angetrieben durch strenge Umweltvorschriften, beschleunigte Dekarbonisierungsziele und starken Fokus auf die Integrität von Anlagen in Offshore-Ölfeldern. Betreiber in Großbritannien, Norwegen und den Niederlanden setzen Nano-Beschichtungen, nano-verstärkte Verbundwerkstoffe und katalytische Nanomaterialien ein, um die langfristige Betriebszuverlässigkeit in rauen Umgebungen der Nordsee zu unterstützen. Der fortschrittliche Raffineriesektor der Region integriert Nano-Katalysatoren, um die Effizienz zu steigern und Emissionen zu reduzieren. Von der EU finanzierte Programme, Technologiepartnerschaften und strenge Sicherheitsrahmen fördern weiter die Einführung von Nanotechnologie, da Unternehmen nach risikoärmeren, leistungsstarken Lösungen suchen, um Prozessoptimierung zu verbessern und Nachhaltigkeitsziele zu erreichen.

Asien-Pazifik

Asien-Pazifik hält 30–32% des Marktes für Nanotechnologie im Öl- und Gassektor, unterstützt durch expandierende Produktionsaktivitäten in China, Indien, Indonesien und Malaysia. Steigende Energienachfrage, aggressive Feldentwicklung und wachsende Investitionen in Offshore-Anlagen schaffen eine große Chance für nano-basierte EOR, Korrosionsschutzsysteme und Nano-Filtration zur Behandlung von produziertem Wasser. Nationale Ölgesellschaften setzen zunehmend Nano-Sensoren ein, um die Reservoir-Überwachung zu verbessern und die betriebliche Unsicherheit zu verringern. Regionale Forschungsprogramme und von der Regierung unterstützte Innovationsinitiativen beschleunigen den Technologietransfer, während Raffineriezentren in China und Indien den Einsatz von Nano-Katalysatoren ausweiten, um Durchsatz, Kraftstoffqualität und Betriebseffizienz zu verbessern.

Lateinamerika

Lateinamerika hält 10–12% des Marktes, angetrieben durch steigende Offshore-Aktivitäten in Brasilien, verbesserte Rückgewinnungsinitiativen in Mexiko und expandierende Schweröl-Operationen in Venezuela. Nano-Fluids und Nano-Katalysatoren gewinnen an Bedeutung, da Betreiber komplexe Reservoirs mit hoher Viskosität und variabler Permeabilität optimieren wollen. Brasiliens Tiefwasser-Sektor setzt Nano-Beschichtungen und Nano-Verbundwerkstoffe ein, um die Haltbarkeit von Geräten unter extremen Unterwasserbedingungen zu verbessern. Nationale Ölgesellschaften arbeiten zunehmend mit Forschungsinstituten zusammen, um nano-basierte Bohr- und Integritätslösungen zu entwickeln. Regulatorische Reformen, Strategien zur Energiewende und die Modernisierung von Raffinerieanlagen unterstützen weiter die Einführung von Technologie in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erfasst 17–19% des Marktes, angetrieben durch großflächige Upstream-Kapazitäten, tiefe Reservoirstrukturen und kontinuierliche Bemühungen, die Ausbeute aus reifen Ölfeldern zu optimieren. Nationale Ölgesellschaften in Saudi-Arabien, den VAE und Katar investieren in nano-engineerte EOR-Flüssigkeiten, hochtemperaturbeständige Nano-Beschichtungen und Downhole-Nano-Sensoren, um die Leistung der Bohrlöcher in anspruchsvollen Formationen zu verbessern. Wachsende Nachhaltigkeitsvorgaben stärken die Einführung von nano-unterstützten Wasseraufbereitungs- und Emissionskontrolltechnologien. Afrika, insbesondere Nigeria und Angola, erlebt eine schrittweise Integration, da Betreiber kosteneffiziente Methoden suchen, um die Produktivität zu steigern und die Betriebszeit sowohl bei Offshore- als auch Onshore-Anlagen zu verlängern.

Marktsegmentierungen:

Nach Typ:

- Nanomaterialien

- Nanokomposite

Nach Herstellungsverfahren:

Nach Materialkategorie:

- Kohlenstoffbasierte Nanomaterialien

- Mehr

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Nanotechnologie-Marktes im Öl- und Gassektor umfasst Akteure wie Altairnano, Thermo Fisher Scientific Inc., eSpin Technologies, Inc., Infineon Technologies AG, Bayer AG, Kleindiek Nanotechnik GmbH, Bruker Corporation, Fujitsu Limited, ANP CORPORATION und Nanonics Imaging Ltd. Der Markt für Nanotechnologie im Öl- und Gassektor ist geprägt von schneller Innovation, starken F&E-Investitionen und einem wachsenden Fokus auf einsatzbereite nano-unterstützte Lösungen, die die Betriebseffizienz entlang der gesamten Wertschöpfungskette verbessern. Unternehmen konkurrieren, indem sie Nano-Flüssigkeiten zur verbesserten Ölrückgewinnung, hochpräzise Nano-Sensoren zur Reservoirüberwachung und korrosionsbeständige Nano-Beschichtungen entwickeln, die für raue Offshore- und Hochtemperaturumgebungen ausgelegt sind. Anbieter stärken ihre Positionen durch Technologiepartnerschaften mit Ölfeldbetreibern, die Echtzeit-Tests und schnellere Kommerzialisierungszyklen ermöglichen. Der Markt entwickelt sich weiter, da Produzenten Nanotechnologie mit digitalen Ölfeldplattformen integrieren und so Chancen in der vorausschauenden Wartung, der Einhaltung von Umweltvorschriften und fortschrittlichen Raffinerieanwendungen erweitern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Altairnano

- Thermo Fisher Scientific Inc.

- eSpin Technologies, Inc.

- Infineon Technologies AG

- Bayer AG

- Kleindiek Nanotechnik GmbH

- Bruker Corporation

- Fujitsu Limited

- ANP CORPORATION

- Nanonics Imaging Ltd.

Neueste Entwicklungen

- Im April 2025 enthüllten Forscher der University of Texas in Austin unter der Leitung von Prof. Manish Kumar einen bio-inspirierten Membranprozess, der künstliche Kanäle nutzt, um Seltene Erden (REEs) mit viel höherer Selektivität (bis zu 40-mal besser) zu extrahieren. Dies bietet eine sauberere, effizientere Möglichkeit, das heimische Angebot für Elektrofahrzeuge und Elektronik zu steigern und die Abhängigkeit von Importen zu verringern, obwohl eine industrielle Skalierung erforderlich ist.

- Im Januar 2025 erwarb Park Systems, bekannt für Atomkraftmikroskope (AFM), Lyncée Tec SA, einen Schweizer Marktführer in der digitalen holografischen Mikroskopie (DHM), und stärkte damit erheblich das optische Metrologieangebot von Park Systems für Anwendungen in der Halbleiter-, Lebenswissenschafts- und Materialbranche, indem es schnelles 3D-Bildgebung ohne Scannen integrierte.

- Im Januar 2025 unterzeichneten das Nano and Advanced Materials Institute (NAMI) und Covation Holdings Limited (Covation) ein Memorandum of Understanding (MOU), das die fortschrittliche Batterietechnologie und Magnesiumlegierungsbeschichtungen von NAMI mit den E-Mobilitäts-, Outdoor- und Unterhaltungselektronikprodukten von Covation kombiniert, um Leistung, Haltbarkeit und Benutzerkomfort zu verbessern, wie in mehreren Pressemitteilungen bestätigt wurde.

- Im November 2024 eröffnete die Abu Dhabi University (ADU) in Zusammenarbeit mit Inovartic Investment und dem Sri Lanka Institute of Nanotechnology (SLINTEC) ihr erstes Graphen-Zentrum und etablierte damit ein Forschungs- und Innovationszentrum für Graphentechnologie. Das Zentrum wird modernste Einrichtungen für Forscher und Studenten bieten, internationale Zusammenarbeit fördern und Anwendungen von Graphen in verschiedenen Sektoren wie Elektronik, Energie und medizinischen Geräten erforschen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Herstellungsprozess, Materialkategorie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von nano-optimierten EOR-Lösungen wird zunehmen, da Betreiber eine höhere Effizienz bei der Reservoir-Rückgewinnung anstreben.

- Der Einsatz von Nanoflüssigkeiten wird steigen, da sie die Fähigkeit haben, die Wärmeleitfähigkeit zu verbessern, die Viskosität zu kontrollieren und das Fließverhalten in komplexen Reservoirs zu optimieren.

- Der Einsatz von nano-gestützten korrosionsbeständigen Beschichtungen wird beschleunigt, da die Verlängerung der Lebensdauer von Anlagen zu einer wichtigen betrieblichen Priorität wird.

- Die Nachfrage nach nanopartikelbasierten Bohrzusätzen wird steigen, da Betreiber auf reduzierte Reibung, verbesserte Schmierung und geringere unproduktive Zeiten abzielen.

- Die Integration von Nano-Sensoren wird die Echtzeit-Reservoirüberwachung stärken und die Präzision in Produktionsoptimierungs-Workflows erhöhen.

- Die Entwicklung von multifunktionalen Nanokompositen wird die Materialhaltbarkeit in Pipelines, Lagertanks und Offshore-Strukturen vorantreiben.

- Investitionen in nano-entwickelte Wasseraufbereitungssysteme werden zunehmen, da Unternehmen die Wiederverwertung von produzierten Wasser und die Einhaltung von Umweltvorschriften priorisieren.

- Der Einsatz von Nano-Katalysatoren wird in Raffinerieprozessen intensiviert, um die Reaktionseffizienz zu steigern und den Energieverbrauch zu senken.

- Die Erweiterung von F&E-Partnerschaften wird maßgeschneiderte Nanopartikelformulierungen für unkonventionelle und Tiefwasseranwendungen unterstützen.

- Die regulatorische Akzeptanz und standardisierte Testrahmen werden sich verbessern, was eine sicherere und breitere Anwendung von Nanotechnologie in Upstream- und Downstream-Operationen ermöglicht.