Marktübersicht

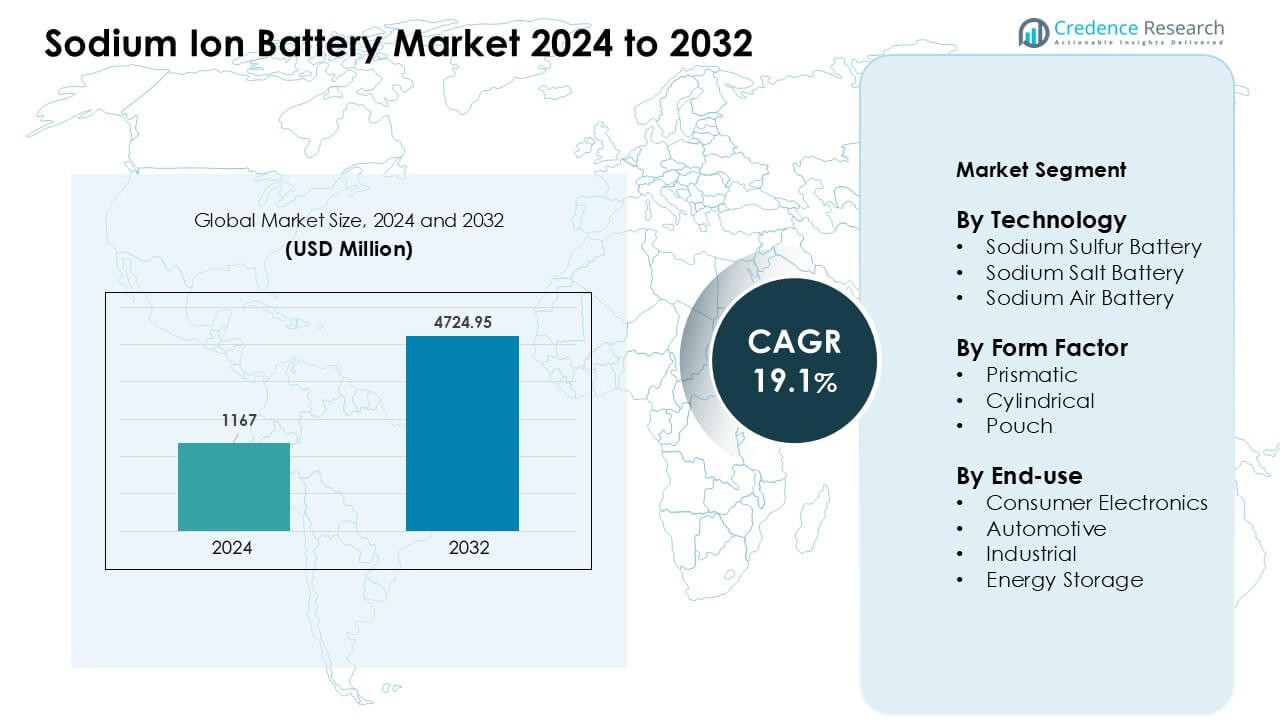

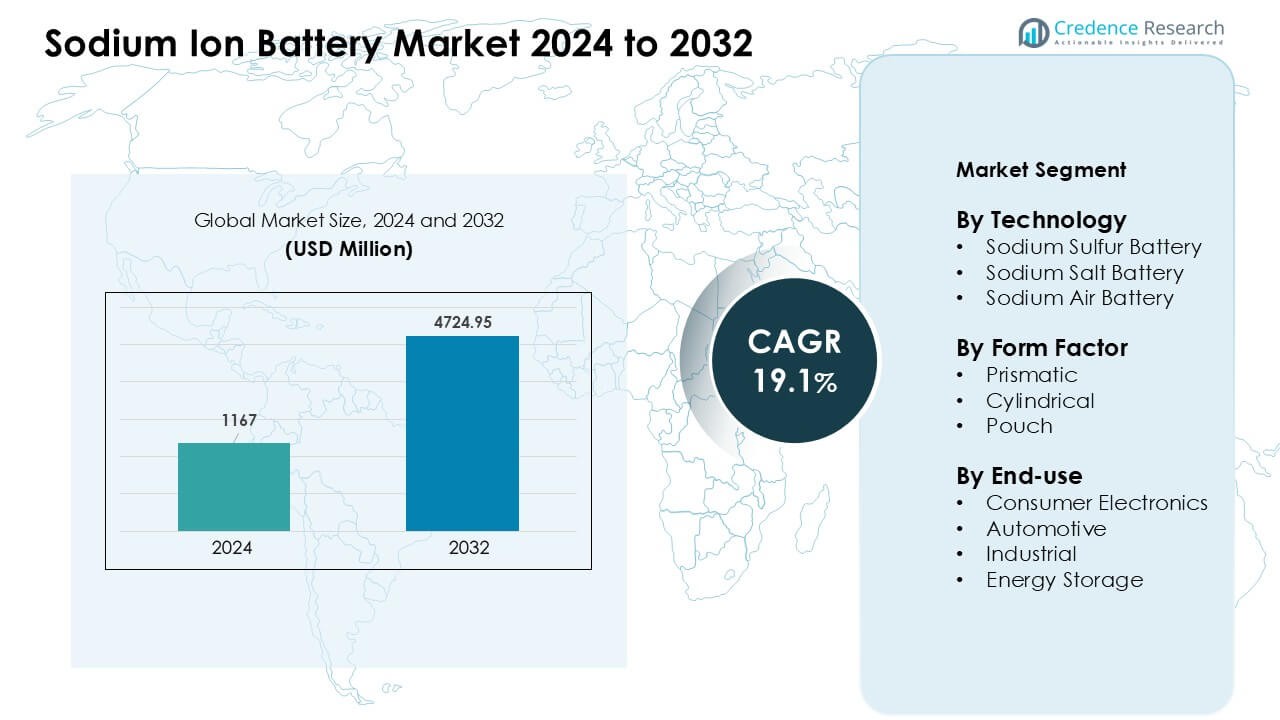

Der Markt für Natrium-Ionen-Batterien wurde im Jahr 2024 auf 1167 Millionen USD geschätzt und soll bis 2032 voraussichtlich 4724,95 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 19,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Natrium-Ionen-Batterien 2024 |

USD 1167 Millionen |

| Markt für Natrium-Ionen-Batterien, CAGR |

19,1 % |

| Marktgröße für Natrium-Ionen-Batterien 2032 |

USD 4724,95 Millionen |

Der Markt für Natrium-Ionen-Batterien wird von wichtigen Akteuren wie Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power, Aquion Energy, Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology und Ben’an Energy Technology geprägt. Diese Unternehmen erweiterten die Natrium-Ionen-Technologie durch sicherere Chemien, verbesserte Lebenszyklen und kosteneffiziente Designs, die für Netzspeicher und Einsteiger-Mobilität geeignet sind. Der asiatisch-pazifische Raum entwickelte sich 2024 mit einem Anteil von etwa 36 % zur führenden Region, angetrieben durch starke Fertigungskapazitäten, schnelle Integration erneuerbarer Energien und große Pilotprojekte in China und anderen regionalen Märkten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Natrium-Ionen-Batterien wurde im Jahr 2024 auf 1167 Millionen USD geschätzt und soll bis 2032 voraussichtlich 4724,95 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 19,1 %.

- Die starke Nachfrage nach kostengünstigen und thermisch stabilen Speichersystemen trieb die Akzeptanz voran, wobei die Natrium-Schwefel-Technologie aufgrund ihrer hohen Energiedichte und langen Leistungsdauer etwa 46 % des Marktanteils hielt.

- Fortschritte bei Preußisch-Blau-Kathoden, steigende EV-Pilotprojekte und eine breitere Integration erneuerbarer Energien prägten die Markttrends, während prismatische Zellen das Formfaktorsegment mit einem Anteil von fast 52 % anführten.

- Der Wettbewerb nahm zu, da Unternehmen wie Natron Energy, Faradion Limited, Tiamat Energy, AMTE Power und große chinesische Hersteller die Produktionskapazität und Technologiepartnerschaften ausbauten.

- Der asiatisch-pazifische Raum dominierte die regionale Nachfrage mit einem Anteil von etwa 36 % im Jahr 2024, unterstützt durch starke Fertigung und groß angelegte Einsätze, während Nordamerika und Europa die Akzeptanz durch Netzmodernisierung und Nachhaltigkeitsziele erhöhten.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Technologie

Natrium-Schwefel-Batterien hielten 2024 mit etwa 46 % den dominierenden Anteil am Markt für Natrium-Ionen-Batterien. Diese Systeme gewannen aufgrund ihrer hohen Energiedichte, langen Lebensdauer und starken thermischen Stabilität, die für Netzspeicherprojekte geeignet sind, starke Aufmerksamkeit. Viele Versorgungsunternehmen wählten Natrium-Schwefel-Designs für Spitzenlastabgleich und Lastnivellierung, was den großflächigen Einsatz erhöhte. Natriumsalz-Batterien expandierten als sicherere Optionen für mittlere Speicher, während Natrium-Luft-Batterien sich noch in der frühen Entwicklung befinden. Der wachsende Fokus auf nachhaltige Materialien stärkte die Nachfrage an wichtigen Demonstrationsstandorten.

- Zum Beispiel hat NGK Insulators, Ltd., der prominenteste Anbieter von Natrium-Schwefel (NAS)-Systemen, historisch über 720 MW / 5.000 MWh NAS-Batteriekapazität weltweit an mehr als 250 Standorten über zwei Jahrzehnte hinweg eingesetzt.

Nach Formfaktor

Prismatische Zellen führten 2024 das Formfaktor-Segment mit einem Anteil von fast 52 % an. Hersteller bevorzugten prismatische Designs, da das kompakte Layout, die starke mechanische Stabilität und die höhere Packungseffizienz größere Batteriemodule unterstützen. Viele Energiespeicherunternehmen nahmen prismatische Formate an, um die Modulgleichmäßigkeit zu verbessern und die Systemintegrationskosten zu senken. Zylindrische Zellen machten Fortschritte aufgrund der steigenden Nutzung in Werkzeugen und leichten Geräten, während Pouch-Zellen in Pilot-Automobilprogrammen expandierten. Die Nachfrage stieg, da Hersteller Natrium-Layouts für eine bessere thermische Leistung während langer Entladezyklen optimierten.

- Zum Beispiel bietet LYTH eine 160 Ah prismatische Natrium-Ionen-Zelle (Modell NaCP71173208-160E3) an, die eine Energiedichte von 110–150 Wh/kg mit einer Nennkapazität von 160 Ah liefert und mindestens 6.000 Zyklen bei 80 % Gesundheitszustand unterstützt.

Nach Endnutzung

Energiespeicherung dominierte 2024 das Endnutzungssegment mit einem Anteil von etwa 41 %. Versorgungsunternehmen und Projektentwickler wählten Natrium-Ionen-Systeme für Langzeitspeicherung aufgrund der niedrigen Materialkosten, der starken Sicherheit und der breiten thermischen Toleranz in rauen Klimazonen. Netzbetreiber setzten diese Einheiten zur Unterstützung erneuerbarer Energien, zur Frequenzkontrolle und zur Mikrogrid-Backup ein, was die Akzeptanz erhöhte. Unterhaltungselektronik zeigte frühes Wachstum, da Unternehmen Natrium-Designs für kostengünstige Geräte erkundeten. Das Interesse der Automobilindustrie stieg, da Unternehmen Natrium-Packs für Einstiegs-EVs testeten. Industrielle Nutzer setzten Systeme für Backup und Lastmanagement ein.

Wichtige Wachstumsfaktoren

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach kostengünstiger Energiespeicherung

Die wachsende Nachfrage nach erschwinglicher Speicherung führte zu großem Interesse am Natrium-Ionen-Batteriemarkt. Viele Versorgungsunternehmen und kommerzielle Nutzer wählten Natrium-Systeme, da die Chemie reichlich vorhandene Rohstoffe verwendet, was den Kostendruck, der in Lithium-Lieferketten zu sehen ist, verringerte. Der niedrige Materialpreis ermöglichte es, große Speicherprojekte ohne großes Budgetrisiko zu skalieren. Entwickler konzentrierten sich auf Langzeitspeicherung zur Unterstützung von Solar- und Windenergie, was die Akzeptanz in ländlichen und netzbeschränkten Regionen erhöhte. Starkes Interesse von Regierungsprogrammen förderte auch Pilotprojekte. Der Antrieb für kosteneffiziente Energiesicherheit hielt die Natrium-Ionen-Technologie in stetiger Expansion auf globalen Märkten.

- Zum Beispiel erwarten laut der Internationalen Agentur für Erneuerbare Energien (IRENA) einige Hersteller, dass die Kosten für Natrium-Ionen-Batteriezellen (SIB) schließlich auf 40 US-Dollar pro Kilowattstunde (kWh) sinken, sobald die Produktion hochgefahren wird, was den Kostenvorteil der Natriumchemie gegenüber traditionellen Lithium-basierten Zellen widerspiegelt.

Starke Sicherheits- und thermische Stabilitätsvorteile

Hohe Sicherheitsniveaus unterstützten die schnellere Akzeptanz auf dem Natrium-Ionen-Batteriemarkt. Natrium-Ionen-Systeme arbeiten sicher in weiten Temperaturbereichen, was Netzbetreibern und kommerziellen Standorten half, den Kühlbedarf zu reduzieren. Diese Stabilität senkte die Betriebskosten und verringerte Brandrisiken, die mit Lithium-Systemen verbunden sind. Die starke thermische Toleranz ermöglichte den Einsatz in heißen Klimazonen und abgelegenen Gebieten, wo Kühlung begrenzt ist. Industrielle Nutzer wählten Natriumzellen für Notstrom, da die Chemie vorhersehbare Leistung unter Stress bot. Diese Sicherheitsvorteile halfen Natrium-Ionen, als vertrauenswürdige Option für Langzyklusanwendungen und Schwerlastspeicherstandorte zu entstehen.

- Zum Beispiel wird allgemein angenommen, dass Natrium-Ionen-Batterien (SIBs) ein geringeres Risiko eines thermischen Durchgehens aufweisen als hochenergetische Lithium-Ionen-Batterien (LIBs) mit bestimmten Chemien (wie NMC). Dies liegt an Faktoren wie der geringeren Energiedichte und den Eigenschaften der gebildeten Natriumverbindungen. Die angegebene Zahl stammt offenbar aus einer bestimmten Studie und ist keine allgemeine Regel.

Erweiterung der Anforderungen an die Integration erneuerbarer Energien

Die wachsende Kapazität erneuerbarer Energien führte zu einer großen Nachfrage nach Langzeitspeicherung im Natrium-Ionen-Batterie-Markt. Viele Solar- und Windkraftentwickler wählten Natriumsysteme, da sie über mehrere Stunden hinweg stabile Entladung zu geringeren Kosten boten. Die Chemie eignete sich für Lastverschiebung und Frequenzunterstützung, was die Netzstabilität während der Spitzenlastzeiten verbesserte. Nationale Energieziele förderten die breitere Einführung von Hybridsystemen, die Natriumbatterien mit Solarfarmen und Mikronetzen kombinierten. Diese Integration half den Versorgungsunternehmen, Abschaltverluste zu reduzieren und die Nutzung erneuerbarer Energien zu verbessern. Starke Unterstützung durch Energieministerien förderte kontinuierliche Investitionen und die Ausweitung von Pilot- zu kommerziellen Natrium-Ionen-Projekten.

Wichtiger Trend & Gelegenheit

Fortschritte bei hochenergetischen Kathodenmaterialien

Neue Kathodendesigns schufen starke Chancen im Natrium-Ionen-Batterie-Markt. Forschungsgruppen und Batterieunternehmen arbeiteten an geschichteten Oxiden und Preußisch-Blau-Materialien, die die Energiedichte und die Lebensdauer der Zyklen verbesserten. Diese Verbesserungen brachten Natriumsysteme näher an die mittlere Leistungsebene von Lithium heran, was den Zugang zu leichter Mobilität und Verbrauchsgeräten eröffnete. Die niedrigeren Kosten halfen den Herstellern auch, neue Produktkategorien zu testen, darunter Backup-Module und intelligente Heimlagerung. Unternehmen erkundeten Partnerschaften zur Kommerzialisierung von Hochkapazitätszellen für Netz- und Industrieaufgaben. Ständige Materialinnovationen unterstützten starkes Wachstum und breitere Kundenakzeptanz in neuen Branchen.

- Zum Beispiel zeigte eine kürzlich durchgeführte Studie eine geschichtete Oxid-Natrium-Kathode (eine O3-Variante), die eine Energiedichte von 260 Wh/kg auf Elektrodenebene erreichte und über 700 Zyklen in Vollzellen ~80% Kapazitätserhalt beibehielt, was einen erheblichen Fortschritt in Richtung hochenergetischer, langlebiger SIBs darstellt.

Zunehmende Nutzung in Einstiegs-Elektrofahrzeugen

Automobilhersteller zeigten wachsendes Interesse an Natrium-Ionen-Packs für Elektrofahrzeuge mit geringer Reichweite, was neue Wachstumspfade eröffnete. Viele Unternehmen testeten Natriumzellen in Stadtautos, Zweirädern und kleinen Lieferfahrzeugen, da die Chemie niedrigere Kosten und stabilen Betrieb bei Hitze bot. Diese Eigenschaften passten zu Märkten in Asien und Europa, wo die Nachfrage nach Kurzstreckenmobilität weiter steigt. Hersteller konzentrierten sich darauf, die Ladegeschwindigkeit und die Zyklenhaltbarkeit zu verbessern, um den Automobilstandards zu entsprechen. Regierungsanreize für Budget-EVs schufen mehr Raum für natriumbasierte Designs. Dieser Wandel half, die Reichweite des Marktes über stationäre Speicher hinaus auf den Massenmarkt für Transportlösungen zu erweitern.

- Zum Beispiel hat CATL, ein großer Batteriehersteller, kürzlich eine Natrium-Ionen-Batterie entwickelt, die angeblich eine Energiedichte von 175 Wh/kg erreicht und sich damit den unteren Lithiumbatterien annähert, was sie zu einem geeigneten Kandidaten für kostengünstige, kurzreichweitige Elektrofahrzeuge macht.

Wichtige Herausforderung

Geringere Energiedichte im Vergleich zu Lithiumbatterien

Die Energiedichte blieb eine große Herausforderung für den Natrium-Ionen-Batteriemarkt. Natriumzellen speichern weniger Energie pro Gewichtseinheit als Lithiumsysteme, was die Akzeptanz in Hochleistungsmobilität und Langstrecken-EVs einschränkt. Viele Hersteller stießen auf technische Grenzen, als sie versuchten, den Lithium-Standards gerecht zu werden. Die geringere Dichte erhöhte die Batteriengröße, was die Attraktivität in kompakten Produkten verringerte. Unternehmen investierten in Materialien der nächsten Generation, doch die kommerziellen Ergebnisse blieben allmählich. Diese Leistungslücke verlangsamte das Eindringen in Premium-Elektronik und fortschrittliche Automobilprogramme, wodurch Natrium-Ionen eher für kostengetriebene Segmente als für High-End-Anwendungen geeignet waren.

Begrenztes großflächiges Fertigungsökosystem

Eine kleine Fertigungsbasis verlangsamte das Wachstum auf dem Natrium-Ionen-Batteriemarkt. Nur wenige Unternehmen betrieben große Natriumzellenwerke, was das Angebot einschränkte und die Vorlaufzeiten für große Energieprojekte verlängerte. Viele Hersteller waren auf Pilotproduktionslinien angewiesen, denen die Skaleneffekte fehlten, die in Lithiumfabriken zu sehen sind. Lücken in der Lieferkette bei Anodenmaterialien, Separatoren und Elektrolyten schufen Hindernisse für die Massenproduktion. Entwickler sahen sich Verzögerungen bei der Qualifizierung von Lieferanten und der Erfüllung langfristiger Beschaffungsbedürfnisse gegenüber. Dieses begrenzte Ökosystem verhinderte eine schnelle Marktexpansion und verlangsamte die Akzeptanz in schnell skalierenden Branchen wie Netzspeicherung und Automobil.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 32 % des Marktanteils für Natrium-Ionen-Batterien. Die Region setzte Natriumsysteme für die Modernisierung des Stromnetzes, die Unterstützung erneuerbarer Energien und Gemeinschaftsspeicherprogramme ein. Versorgungsunternehmen wählten Natriumzellen für den Langzeiteinsatz, da die Chemie starke Sicherheits- und Kostenvorteile bot. Pilotprojekte für Elektrofahrzeuge beschleunigten sich, als Hersteller Natriumpakete für Kurzstreckenflotten testeten. Bundes- und Landesinitiativen unterstützten den Speicherausbau in ländlichen und hochtemperierten Zonen, was die Akzeptanz erhöhte. Das wachsende Interesse von Rechenzentren und kommerziellen Nutzern stärkte die Marktexpansion in den Vereinigten Staaten und Kanada weiter.

Europa

Europa erfasste 2024 fast 29 % des Marktanteils für Natrium-Ionen-Batterien. Die Region förderte die Akzeptanz durch strenge Nachhaltigkeitsziele und starke Investitionen in die Integration erneuerbarer Energien. Viele Länder testeten Natriumsysteme für Wind- und Solarabgleich aufgrund ihrer sicheren Betriebsweise und geringen Ressourcenauswirkungen. Europäische Automobilhersteller erkundeten Natriumoptionen für kostengünstige Elektrofahrzeuge und urbane Mobilitätsflotten. Das ausgereifte Forschungsnetzwerk der Region verbesserte die Kathodenmaterialien und die Effizienz des Zelldesigns. Der steigende Bedarf an Energiesicherheit, gepaart mit der Diversifizierung der Versorgung abseits von Lithiumquellen, half, die kommerziellen Einsätze in den wichtigsten EU-Ländern zu beschleunigen.

Asien-Pazifik

Asien-Pazifik dominierte 2024 den Natrium-Ionen-Batteriemarkt mit einem Anteil von etwa 36 %. China führte die Produktion mit großflächiger Fertigung, starker Patentaktivität und expandierenden Pilot-EV-Programmen an. Die Region nutzte Natriumsysteme für Wohnspeicher, industrielle Backups und erneuerbare Mikronetze aufgrund günstiger Kosten und starker thermischer Toleranz. Indien und Japan verstärkten die Forschungsanstrengungen zur Entwicklung prismatischer Natriumzellen für die Netzunterstützung. Wachsende Stromnachfrage und dichte städtische Entwicklung steigerten das Interesse an erschwinglicher Langzeitspeicherung. Starke politische Unterstützung und schnelle Technologiebereitstellung hielten Asien-Pazifik als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika machte 2024 fast 2 % des Anteils am Natrium-Ionen-Batteriemarkt aus, zeigte jedoch eine stetige Dynamik. Länder mit wachsender Solarkapazität setzten Natriumsysteme für Mikronetze und Gemeinschaftsspeicherprojekte ein. Die Region schätzte die Natriumtechnologie für den sicheren Betrieb in heißen Klimazonen und abgelegenen Gebieten mit begrenzter Kühlinfrastruktur. Pilotprojekte in Gewerbegebäuden und kleinen Industrien unterstützten die frühe Nachfrage. Regierungsenergieprogramme in Brasilien, Chile und Mexiko förderten die Erprobung kostengünstiger Alternativen zu Lithium. Breitere erneuerbare Ziele werden voraussichtlich die Einführung von Natrium-Ionen in der gesamten Region stärken.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt 2024 etwa 1 % des Anteils am Natrium-Ionen-Batteriemarkt. Die Region erforschte Natriumsysteme für netzferne Standorte, Wüstenspeicher und Spitzenlastprojekte, bei denen thermische Stabilität am wichtigsten war. Versorgungsunternehmen bewerteten Natriumzellen zur Unterstützung von Solarparks und ländlichen Elektrifizierungsprogrammen. Begrenzte lokale Fertigung bremste die Expansion, doch das steigende Interesse an kostengünstigen Langzeitspeichern schuf neue Möglichkeiten. Pilotprojekte für erneuerbare Speicherinstallationen in den VAE, Saudi-Arabien und Südafrika erhöhten das Bewusstsein. Wachsende Bemühungen zur Diversifizierung der Energieversorgung werden voraussichtlich die Einführung in ausgewählten Märkten in den kommenden Jahren erhöhen.

Marktsegmentierungen:

Nach Technologie

- Natrium-Schwefel-Batterie

- Natrium-Salz-Batterie

- Natrium-Luft-Batterie

Nach Formfaktor

- Prismatisch

- Zylindrisch

- Beutel

Nach Endverwendung

- Verbraucherelektronik

- Automobil

- Industrie

- Energiespeicherung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Natrium-Ionen-Batteriemarktes zeichnet sich durch starke Aktivitäten von Innovatoren, etablierten Zellherstellern und aufstrebenden Großproduzenten aus. Unternehmen wie Natron Energy, Tiamat Energy, Faradion Limited, AMTE Power und Aquion Energy entwickelten die Natrium-Ionen-Technologie durch sicherere Chemien, schnellere Ladeleistung und langlebige Designs für Netz- und Gewerbespeicher weiter. Große chinesische Firmen wie Contemporary Amperex Technology, Hina Battery Technology, Jiangsu Zhongna Energy Technology, Li-FUN Technology und Ben’an Energy Technology erweiterten ihre Produktionskapazitäten, um erneuerbare Projekte und Pilotprogramme für Elektrofahrzeuge zu beliefern. Viele Akteure bildeten Partnerschaften mit Versorgungsunternehmen, Mikronetzentwicklern und Mobilitätsunternehmen, um die Implementierung zu skalieren. F&E-Bemühungen konzentrierten sich auf Kathoden mit höherer Energie, verbesserte Anoden und kostenoptimierte Fertigung, was die Wettbewerbsfähigkeit auf globalen Märkten stärkte.

Schlüsselspieler-Analyse

- Natron Energy, Inc. (USA)

- Ben’an Energy Technology (Shanghai) Co., Ltd (China)

- Tiamat Energy (Frankreich)

- AMTE Power plc (Vereinigtes Königreich)

- Contemporary Amperex Technology (China)

- Aquion Energy (USA)

- Li-FUN Technology (China)

- Faradion Limited (Vereinigtes Königreich)

- Jiangsu Zhongna Energy Technology (China)

- Hina Battery Technology Co., Ltd (China)

Neueste Entwicklungen

- Im September 2025, Natron Energy, Inc. (USA): Natron hat den Betrieb eingestellt / geschlossen und damit die geplante großangelegte Gigafactory-Erweiterung beendet, nachdem frühere Bemühungen zur Skalierung der kommerziellen Natrium-Ionen-Produktion gescheitert waren.

- Im Oktober 2024 wurde Faradion Limited eine hundertprozentige Tochtergesellschaft von Reliance New Energy, nachdem Reliance den verbleibenden Minderheitsanteil erworben hatte, wobei die Natrium-Ionen-Technologie des Unternehmens für die geplante integrierte Energiespeicher-Gigafactory von Reliance in Jamnagar, Indien, vorgesehen ist.

- Im Januar 2024, AMTE Power plc (Vereinigtes Königreich): Die schottische Batterieproduktionslinie und die zugehörigen Vermögenswerte von AMTE wurden von LionVolt (niederländisches Startup) in einer Transaktion im Januar 2024 übernommen; AMTE setzt die Forschung & Entwicklung und die Planung rund um die Zellzertifizierung und zukünftige Fabrikambitionen fort.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Formfaktor, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Natrium-Ionen-Batterien werden aufgrund starker Kostenvorteile eine breitere Verwendung in der netzgebundenen Speicherung finden.

- Fortschritte in Kathodenmaterialien werden die Energiedichte erhöhen und die Langzeitzyklusleistung verbessern.

- Automobilhersteller werden Natrium-basierte Tests für Einstiegs-Elektrofahrzeuge und städtische Mobilitätsflotten ausweiten.

- Große chinesische Hersteller werden die Produktionskapazität skalieren und die Systemkosten senken.

- Mehr Länder werden Natriumsysteme für die Integration erneuerbarer Energien und die Mikrogrid-Backup-Nutzung übernehmen.

- Prismatische Zellformate werden bevorzugt bleiben, da Unternehmen die Moduleffizienz optimieren.

- Sicherheitsvorteile werden die Akzeptanz in heißen Klimazonen und abgelegenen Industriegebieten vorantreiben.

- Partnerschaften zwischen Versorgungsunternehmen und Batterieunternehmen werden kommerzielle Einsätze beschleunigen.

- Forschungsprogramme werden sich auf schnelles Laden und verbesserte Anodenstabilität konzentrieren.

- Globale Lieferketten werden sich diversifizieren, da Europa und Nordamerika neue Pilotlinien aufbauen.