Marktübersicht

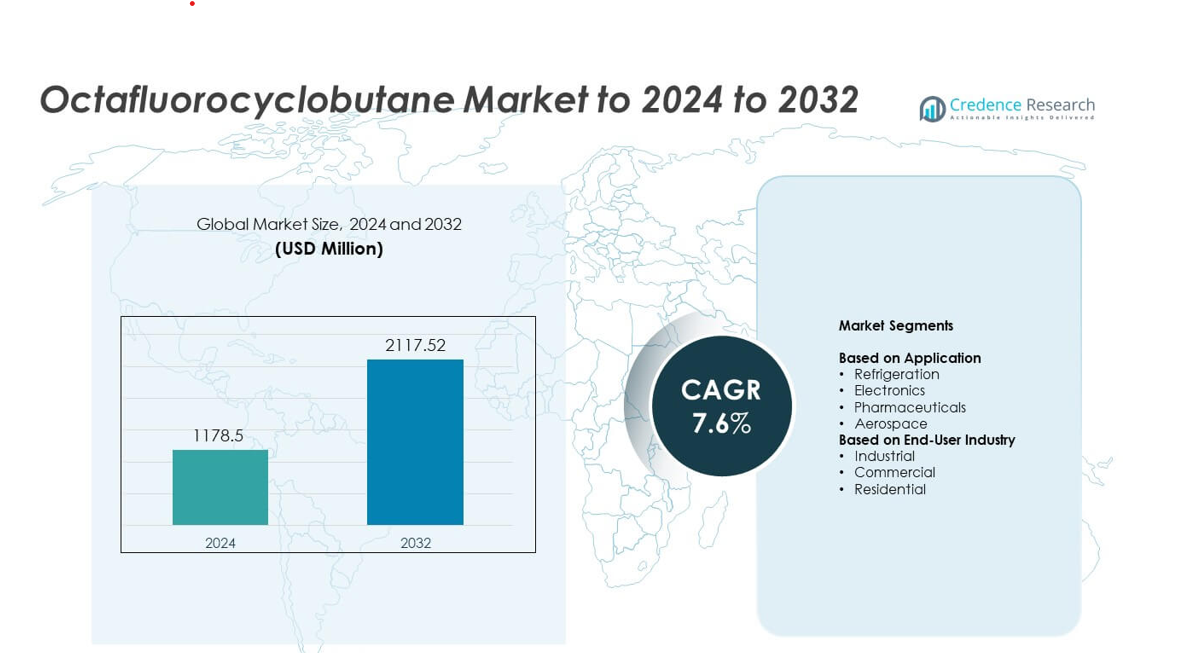

Die Marktgröße für Octafluorcyclobutan wurde im Jahr 2024 auf 1178,5 Millionen USD geschätzt und soll bis 2032 2117,52 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,6% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Octafluorcyclobutan 2024 |

1178,5 Millionen USD |

| Markt für Octafluorcyclobutan, CAGR |

7,6% |

| Marktgröße für Octafluorcyclobutan 2032 |

2117,52 Millionen USD |

Der Markt für Octafluorcyclobutan wird von großen Akteuren wie The Chemours Company, Daikin Industries Ltd., Honeywell International Inc., Solvay S.A., Air Liquide, Linde plc und 3M angetrieben, die jeweils ihre Fähigkeiten für hochreine Gase erweitern, um der steigenden Nachfrage nach Halbleitern und Kühlung gerecht zu werden. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 34% an, bedingt durch starkes Wachstum in der Chipfertigung und die Einführung fortschrittlicher industrieller Kühlung. Der asiatisch-pazifische Raum folgte mit einem Anteil von fast 31%, unterstützt durch die großflächige Waferproduktion in großen Volkswirtschaften. Europa machte etwa 27% des Anteils aus, angetrieben durch strenge Qualitätsstandards und eine stetige Nachfrage aus der Luft- und Raumfahrt sowie der Pharmaindustrie.

Markteinblicke

- Der Markt für Octafluorcyclobutan wurde im Jahr 2024 auf 1178,5 Millionen USD geschätzt und soll bis 2032 2117,52 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,6%.

- Das Wachstum wird durch die starke Nachfrage nach Halbleitern angetrieben, wobei das Anwendungssegment Kühlung mit einem Anteil von etwa 42% führend war, bedingt durch die steigende Einführung in Kühl- und Ätzprozessen.

- Markttrends heben die zunehmende Nutzung von hochreinen Gasen hervor, unterstützt durch den Bedarf an saubereren Plasmaverarbeitungen und schnelle Fortschritte in der Chipfertigungstechnologie in globalen Produktionszentren.

- Der Wettbewerb verschärft sich, da große Anbieter ihre Reinigungsfähigkeiten verbessern, regionale Liefernetzwerke erweitern und langfristige Verträge mit Herstellern von Elektronik- und Kühlsystemen stärken.

- Regional hielt Nordamerika etwa 34% des Anteils, der asiatisch-pazifische Raum erfasste fast 31%, und Europa machte rund 27% aus, während Lateinamerika 5% und der Nahe Osten & Afrika etwa 3% hielten, was eine starke Konzentration in fortschrittlichen Fertigungsregionen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Anwendung

Kühlung hielt im Jahr 2024 den führenden Anteil mit etwa 42% des Octafluorcyclobutan-Marktes. Die Nachfrage blieb stark, da Kühlsysteme stabile, nicht brennbare und wenig toxische Gase für eine sichere Kühlleistung benötigten. Elektronik folgte, da Halbleiterunternehmen den Einsatz in der Plasmaätzung aufgrund sauberer Reaktionen und strengerer Prozesskontrolle erhöhten. Pharmazeutika und Luft- und Raumfahrt zeigten eine moderate Aufnahme, da Spezialhersteller das Gas für präzise Reinigung und kontrollierte Umweltverarbeitung einsetzten. Das Wachstum in allen Bereichen wurde durch steigende Sicherheitsstandards und die breitere Einführung fluorierter Gase in der fortschrittlichen Fertigung unterstützt.

- Zum Beispiel betreibt Daikin mehr als 100 Produktionsstätten weltweit, um eine breite Palette individueller Bedürfnisse und Vorlieben für Klima- und Kühltechnologien zu erfüllen.

Nach Endverbraucherindustrie

Industrielle Nutzer dominierten den Octafluorocyclobutan-Markt im Jahr 2024 mit einem Anteil von fast 58 %. Schwerindustrien und Elektronikhersteller verließen sich auf das Gas für stabile Leistung beim Ätzen, Kühlen und in kontrollierten Fertigungsumgebungen. Der kommerzielle Einsatz expandierte, da HVAC-Installateure Gase mit stärkerer Umweltstabilität und verbesserten Sicherheitsprofilen bevorzugten. Die private Nutzung wuchs langsamer aufgrund des begrenzten Einsatzes in Kühlschränken auf Verbraucherebene und speziellen Kühlanwendungen. Starkes Wachstum in der industriellen Automatisierung und die steigende Halbleiterproduktion trieben die breitere Akzeptanz bei Endverbrauchergruppen weiter voran.

- Zum Beispiel unterzeichnete Linde im Jahr 2024 59 neue Vor-Ort-Gasverträge, um 64 Anlagen zu bauen.

Wichtige Wachstumstreiber

Steigende Nachfrage in der Halbleiterfertigung

Die steigende Halbleiterproduktion förderte die breitere Akzeptanz von Octafluorocyclobutan, da Chip-Hersteller auf das Gas für stabiles Plasmaätzen und präzise Waferverarbeitung angewiesen waren. Das Material unterstützte sauberere Reaktionen und reduzierte Rückstände, was den Herstellern half, den Ertrag und die Konsistenz über fortschrittliche Knoten hinweg zu verbessern. Die Erweiterung von Anlagen in Asien und Nordamerika erhöhte den Massenverbrauch, da Unternehmen die Produktion von Logikchips, Speichervorrichtungen und fortschrittlichen Anzeigepanels ausweiteten. Starke Investitionen in Fertigungsanlagen blieben ein wesentlicher Treiber für das Marktwachstum.

- Zum Beispiel produzierten die von TSMC und seinen Tochtergesellschaften verwalteten Fertigungsanlagen im Jahr 2024 etwa 12,9 Millionen 12-Zoll-Äquivalent-Wafer (Gesamtlieferungen von Wafern).

Erweiterung der fortschrittlichen Kühl- und Kälteanwendungen

Die Nachfrage nach Kühlung stieg, da industrielle und kommerzielle Kühlsysteme auf sicherere und effizientere Gase umstellten. Octafluorocyclobutan bot starke thermische Stabilität und ein nicht brennbares Profil, was es für spezialisierte Kühlzyklen geeignet machte. Wachstum in der Kühlkettenlogistik, der Kühlung von Rechenzentren und intelligenten Gebäudesystemen förderte die Akzeptanz weiter. Steigende Sicherheitsstandards und breitere Modernisierungsprogramme für Ausrüstungen stärkten weiterhin seinen Einsatz in Kühlanwendungen.

- Zum Beispiel liefern die CenTraVac-Kühler von Trane eine Kühlkapazität von 200 bis über 4.000 Tonnen.

Wachsende Akzeptanz in der Luft- und Raumfahrt sowie der Präzisionsfertigung

Luft- und Raumfahrtunternehmen erhöhten den Einsatz von Octafluorocyclobutan für Oberflächenreinigung, Präzisionsmontage und kontrollierte Umweltoperationen. Das Gas bot gleichbleibende Reinheit und stabile Leistung unter strengen Qualitätsbedingungen, was die Akzeptanz in wertvollen Fertigungsschritten unterstützte. Mit der Expansion der Flugzeugproduktion und der Modernisierung von Wartungsverfahren gewann das Material an Bedeutung, um Zuverlässigkeits- und Kontaminationskontrollanforderungen zu erfüllen. Dieser Wandel in der fortschrittlichen Fertigung verstärkte die langfristige Nachfrage.

Wichtige Trends & Chancen

Übergang zu saubereren Plasmaverarbeitungstechnologien

Die Elektronikindustrie verlagerte sich weiterhin zu fortschrittlichen Plasmaprozessen, die stabile und rückstandsarme Gase erforderten. Octafluorocyclobutan passte gut zu diesem Wandel, da seine Chemie eine engere Ätzkontrolle und eine reduzierte Abfallerzeugung unterstützte. Die steigende Nachfrage nach hochpräzisem Ätzen in der Mikroelektronik- und Sensorproduktion schuf neue Chancen für Anbieter. Erhöhte Investitionen in Forschung und Entwicklung in der nächsten Generation von Plasmageräten stärkten die Aussichten für eine langfristige Akzeptanz.

- Zum Beispiel berichtet Lam Research, dass es weltweit über eine installierte Basis von etwa 96.000 Halbleiterprozesskammern im Geschäftsjahr 2024 (endend im Juni 2024) verfügt,

Erweiterung der Netzwerke für hochreine Gasversorgung

Produzenten erweiterten die Netzwerke für hochreine Gase, um den steigenden Qualitätsanforderungen in der Pharma-, Luft- und Raumfahrt- sowie Halbleiterfertigung gerecht zu werden. Dieser Trend schuf Chancen für Lieferanten, die ultrareine Qualitäten und fortschrittliche Verpackungslösungen anbieten. Investitionen in die Verteilung von Gas in großen Mengen, Vor-Ort-Versorgungssysteme und Reinigungseinheiten halfen Unternehmen, die aufkommende Nachfrage zu erfassen. Das Wachstum in globalen Zentren für fortschrittliche Fertigung trug weiterhin dazu bei, den Chancenraum zu erweitern.

- Zum Beispiel wird Air Liquide drei Luftzerlegungsanlagen und zwei Wasserstoffanlagen für Halbleiterkunden in Deutschland bauen.

Integration in nachhaltige Kühlpfade

Entwickler von Kühlsystemen erkundeten Alternativen, die die Effizienz verbesserten und die sich entwickelnden Umweltvorgaben unterstützten. Octafluorcyclobutan fand aufgrund seiner stabilen Leistung und seines geringen Toxizitätsprofils Chancen in Nischenmärkten für nachhaltige Kühlsysteme. Die Akzeptanz wuchs in Nachrüstprogrammen und Anwendungen für leistungsstarke industrielle Kühlung. Laufende Upgrades der HLK-Technologie eröffneten neue Wege für selektive Marktexpansion.

Wichtige Herausforderungen

Regulierungsdruck auf fluorierte Gase

Regulierungsbehörden erhöhten die Überprüfung fluorierter Gase aufgrund globaler Klimaziele und sich entwickelnder Emissionsnormen. Octafluorcyclobutan stand unter Druck durch verschärfte Vorschriften, die Reduzierungen von Materialien mit hohem Treibhauspotenzial förderten. Produzenten mussten sich durch verbesserte Eindämmung, Recycling und Emissionskontrollmaßnahmen anpassen. Die Kosten für die Einhaltung und Registrierungsanforderungen erhöhten die betriebliche Komplexität für Lieferanten und Endnutzer.

Lieferkettenbeschränkungen und hohe Produktionskosten

Die Produktion hochreiner fluorierter Gase erforderte fortschrittliche Einrichtungen, strenge Handhabungssysteme und teure Rohstoffe. Diese Struktur erzeugte Lieferdruck, wenn die Nachfrage in den Halbleiter- und Luftfahrtsektoren stieg. Die begrenzte globale Produktionskapazität erhöhte die Lieferzeiten und die Preisvolatilität. Marktteilnehmer standen vor Herausforderungen bei der Skalierung der Produktion, ohne die Reinheits- oder Sicherheitsstandards zu beeinträchtigen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 34 % des Anteils am Octafluorcyclobutan-Markt, unterstützt durch starke Halbleiterexpansion und stetige Upgrades von Kühlsystemen. Das Wachstum in der fortschrittlichen Chipfertigung in den Vereinigten Staaten erhöhte den Verbrauch hochreiner Gase für Plasmaätzen und Präzisionsverarbeitung. Upgrades der Kühlung von Rechenzentren und strengere Sicherheitsnormen erhöhten ebenfalls die Nachfrage bei industriellen und kommerziellen Nutzern. Der steigende Flugzeugbau und die breitere Akzeptanz von Anwendungen in kontrollierten Umgebungen halfen, die regionale Dominanz zu festigen. Stabile Investitionen in die High-Tech-Fertigung werden voraussichtlich Nordamerika während des Prognosezeitraums als wichtigen Verbraucher erhalten.

Europa

Europa machte 2024 fast 27 % des Anteils am Octafluorcyclobutan-Markt aus, angetrieben durch fortschrittliche Elektronikproduktion, strenge Umweltstandards und die Verwendung hochreiner Gase in der Luft- und Raumfahrt sowie im Pharmasektor. Die Region profitierte von etablierten Halbleiterclustern in Deutschland, Frankreich und den Niederlanden, die den Einsatz fluorierter Gase für Präzisionsätzen erhöhten. Die Modernisierung von Kühlsystemen in Gewerbegebäuden und Industrieanlagen erhöhte die Nachfrage weiter. Die Ausweitung der Vorschriften für saubere Fertigung förderte bessere Gasversorgungsnetzwerke in ganz Europa und unterstützte ein stetiges Marktwachstum.

Asien-Pazifik

Der asiatisch-pazifische Raum führte das Wachstumsmomentum mit einem Anteil von etwa 31 % im Jahr 2024 an, unterstützt durch die großflächige Halbleiterfertigung in China, Südkorea, Japan und Taiwan. Die rasche Expansion von Wafer-Fertigungsanlagen erhöhte den Bedarf an stabilen Ätzgasen wie Octafluorocyclobutan. Die Akzeptanz stieg in den Bereichen Kühlung, Luft- und Raumfahrt-Lieferketten und Montage elektronischer Komponenten aufgrund der breiteren Industrialisierung. Starke Investitionen in fortschrittliche Fertigungszentren und kontinuierliche Kapazitätserweiterungen hielten die Region als wichtigen Beitrag zur globalen Nachfrage. Verbesserte Liefernetzwerke in den großen Volkswirtschaften unterstützten das langfristige Wachstum.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von fast 5 % am Octafluorocyclobutan-Markt, angetrieben durch steigende industrielle Kühlanlagen-Upgrades und zunehmende Akzeptanz in der Nischen-Elektronikfertigung. Das Wachstum in der kommerziellen Kühlkettenlogistik erhöhte die Nachfrage nach stabilen und sicheren Kühlgasen. Länder wie Mexiko und Brasilien verzeichneten eine allmähliche Einführung von hochreinen Materialien in Luft- und Raumfahrtkomponenten und präzisen industriellen Prozessen. Die begrenzte Halbleiterproduktion hielt den Gesamtverbrauch moderat, doch die laufende industrielle Modernisierung unterstützte einen stabilen Ausblick.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika erfasste im Jahr 2024 einen Anteil von etwa 3 %, unterstützt durch wachsende industrielle Kühlbedarfe und steigendes Interesse an fortschrittlichen Fertigungstechnologien. Die Akzeptanz stieg in der kommerziellen Kühlung, in Öl- und Gasverarbeitungsanlagen und in aufstrebenden Luft- und Raumfahrt-Wartungsbetrieben. Das Angebot blieb auf ausgewählte Distributoren konzentriert, was die Nutzung im Vergleich zu größeren Regionen begrenzte. Allerdings schufen expandierende Industriegebiete in den VAE, Saudi-Arabien und Südafrika neue Nachfrage nach hochreinen Gasen. Stetige Infrastrukturentwicklung unterstützte ein allmähliches Marktwachstum.

Marktsegmentierungen:

Nach Anwendung

- Kühlung

- Elektronik

- Pharmazeutika

- Luft- und Raumfahrt

Nach Endverbraucherindustrie

- Industriell

- Kommerziell

- Wohnbereich

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Octafluorocyclobutan-Markt umfasst führende Unternehmen wie The Chemours Company, Daikin Industries Ltd., Honeywell International Inc., Solvay S.A., Air Liquide, Linde plc und 3M. Die Wettbewerbslandschaft wird geprägt von Unternehmen, die die Produktion von hochreinen Gasen ausweiten, Vertriebssysteme verbessern und Lieferverträge für Halbleiter stärken. Unternehmen konzentrieren sich auf fortschrittliche Reinigungstechnologien, um steigende Qualitätsanforderungen in der Chipfertigung und Präzisionsherstellung zu erfüllen. Viele Akteure investieren in den regionalen Kapazitätsausbau, um Lieferkettenrisiken zu reduzieren und die Lieferzuverlässigkeit zu verbessern. Strategische Partnerschaften mit Elektronikherstellern helfen, die langfristige Nachfrage zu sichern, während kontinuierliche F&E die Innovation in plasmabasierten Anwendungen unterstützt. Wettbewerber zielen auch auf die Kühl- und Luftfahrtsektoren durch sauberere, sicherere und effizientere Gaslösungen. Nachhaltigkeitsprogramme, Emissionsreduktionspraktiken und strengere Qualitätskontrollen bleiben zentrale Strategien, da Regulierungsbehörden die Überwachung von fluorierten Gasen verstärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Jahr 2025 hat Daikin Industries Ltd. seinen strategischen Plan Fusion 25 bis 2025 vorangetrieben und in den Ausbau der Fluorchemikalienproduktion investiert, einschließlich Hochleistungsmaterialien, die mit der Verwendung von Octafluorocyclobutan in Einklang stehen.

- Im Jahr 2024 hat Solvay SA2024 eine Vereinbarung mit Cyclic Materials getroffen, um recycelte Seltenerdoxide zu beziehen, was eine nachhaltige Lieferkette für verschiedene chemische Produkte unterstützt.

- Im Dezember 2022 kündigte die 3M Company an, die Produktion aller per- und polyfluorierten Alkylsubstanzen (PFAS), einschließlich Substanzen wie Octafluorocyclobutan, bis Ende 2025 einzustellen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Endverbraucherindustrie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Halbleiterfabriken fortschrittliche Ätz- und Reinigungsprozesse ausweiten.

- Kühlanwendungen werden wachsen, da Industrien sicherere und stabilere Kühlgase übernehmen.

- Die Luft- und Raumfahrtfertigung wird aufgrund strengerer Anforderungen an die Kontaminationskontrolle den Einsatz erhöhen.

- Die Produktion von hochreinen Gasen wird sich ausweiten, um die verschärften Qualitätsstandards zu unterstützen.

- Lieferketten werden gestärkt, da Produzenten mehr regionale Reinigungsanlagen bauen.

- Umweltvorschriften werden Unternehmen zu kontrollierten Handhabungs- und Recyclingsystemen drängen.

- Gewerbegebäude werden das Gas in speziellen Hochleistungskühlanwendungen einsetzen.

- Das Wachstum von Rechenzentren wird die Nachfrage nach stabilen Kühlmaterialien steigern.

- Schwellenländer werden den Verbrauch erhöhen, da die Kapazität für fortschrittliche Fertigung ausgebaut wird.

- Technologische Upgrades in der Plasmaverarbeitung werden neue Möglichkeiten für die Markteinführung schaffen.