Marktübersicht:

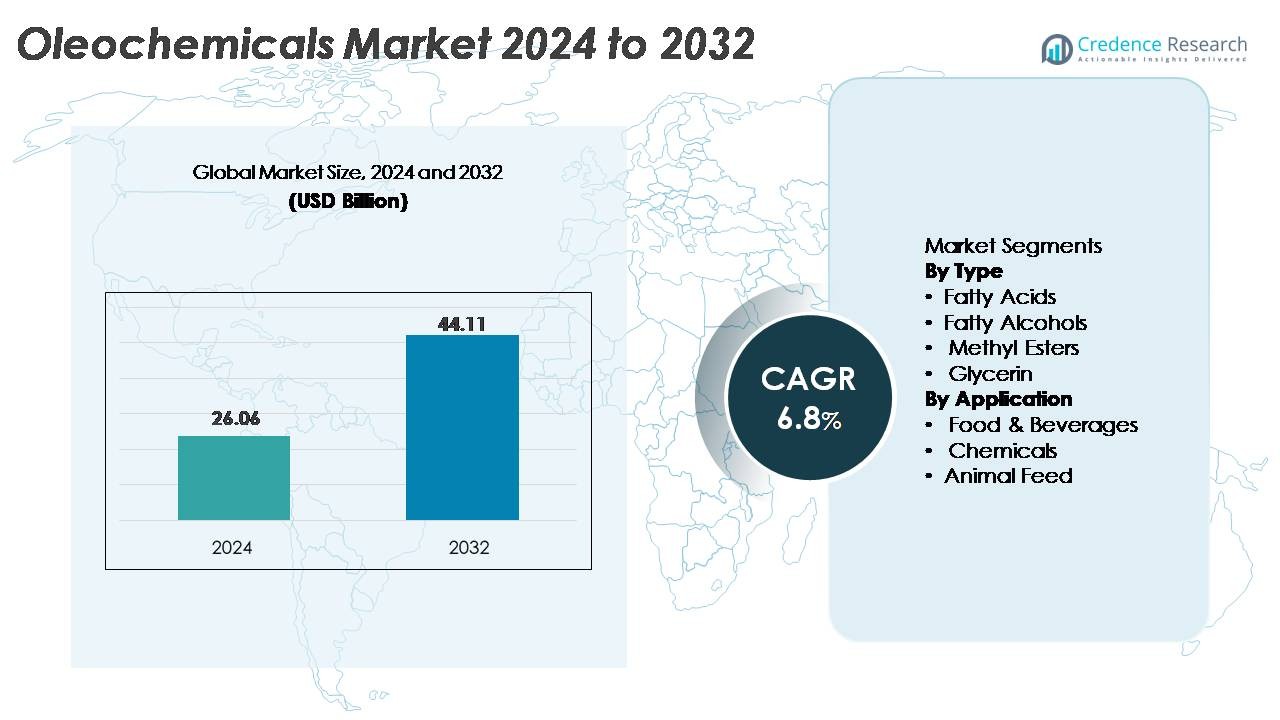

Der globale Oleochemikalienmarkt wurde im Jahr 2024 auf 26,06 Milliarden USD geschätzt und soll bis 2032 44,11 Milliarden USD erreichen, was einer robusten jährlichen Wachstumsrate (CAGR) von 6,8 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für präventive Vor-Ort-Betreuung in Nordamerika 2024 |

26,06 Milliarden USD |

| Markt für präventive Vor-Ort-Betreuung in Nordamerika, CAGR |

6,8% |

| Marktgröße für präventive Vor-Ort-Betreuung in Nordamerika 2032 |

44,11 Milliarden USD |

Der Oleochemikalienmarkt wird durch die starke Präsenz globaler Marktführer wie Wilmar International, Cargill Inc., BASF SE, Kuala Lumpur Kepong Berhad, IOI Group Berhad, Oleon N.V., Croda Industrial Chemicals, Evonik Industries, Twin Rivers Technologies und Kao Chemicals geprägt. Diese Unternehmen nutzen fortschrittliche Verarbeitungskapazitäten, vertikal integrierte Lieferketten und nachhaltige Zertifizierungsrahmen, um die Wettbewerbsfähigkeit in den Bereichen Fettsäuren, Fettalkohole, Glycerin und Ester zu stärken. Der asiatisch-pazifische Raum dominiert den globalen Markt mit einem Anteil von etwa 45 %, unterstützt durch umfangreiche Verfügbarkeit von Rohstoffen und großflächige Produktion in Malaysia, Indonesien, China und Indien. Europa folgt mit einem Anteil von etwa 22 %, getrieben durch strenge Nachhaltigkeitsvorschriften und starke Nachfrage nach biobasierten Tensiden und grünen Chemikalien. Nordamerika macht fast 18 % aus, profitiert von der zunehmenden Anwendung in Pharmazeutika, Haushalts- und Industrieformulierungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Oleochemikalienmarkt wurde im Jahr 2024 auf 26,06 Milliarden USD geschätzt und soll bis 2032 44,11 Milliarden USD erreichen, was einer CAGR von 6,8 % entspricht, angetrieben durch die steigende Nachfrage nach biobasierten chemischen Zwischenprodukten.

- Das starke Marktwachstum wird durch den steigenden Verbrauch von Fettsäuren, dem größten Segment, unterstützt, da sie umfassend in Tensiden, Körperpflegeprodukten, Reinigungsmitteln und Industriechemikalien eingesetzt werden, neben der zunehmenden Verwendung von Fettalkoholen und Glycerin in Haushalts- und Pharmaanwendungen.

- Zu den wichtigsten Trends gehören der beschleunigte Übergang zu erneuerbaren, biologisch abbaubaren Rohstoffen, die Expansion von Biotensiden und die verstärkte Integration zertifizierter nachhaltiger palmölbasierter Lieferketten in den wichtigsten Produktionsländern, was die langfristige Widerstandsfähigkeit des Sektors stärkt.

- Die Wettbewerbsintensität steigt, da globale Marktführer wie Wilmar, BASF, KLK, IOI, Oleon, Evonik und Croda hochreine Verarbeitungstechnologien skalieren und gleichzeitig Herausforderungen wie Rohstoffpreisschwankungen und strenge Nachhaltigkeitsvorgaben meistern.

- Der asiatisch-pazifische Raum führt mit einem Marktanteil von ~45 %, gefolgt von Europa mit ~22 % und Nordamerika mit ~18 %, während das Chemiesegment in allen Anwendungen dominant bleibt, unterstützt durch die starke Nachfrage nach oleochemischen Zwischenprodukten in Tensiden, Schmierstoffen, Lebensmittelzusätzen und industriellen Verarbeitungen.

Analyse der Marktsegmentierung:

Analyse der Marktsegmentierung:

Nach Typ

Fettsäuren dominieren den Oleochemikalienmarkt und halten den größten Anteil aufgrund ihrer umfangreichen Verwendung in Waschmitteln, Seifen, Tensiden, Körperpflegeformulierungen und Gummiverarbeitungschemikalien. Ihre starke Nachfrage wird durch das Wachstum nachhaltiger Reinigungszutaten und den Übergang zu biologisch abbaubaren Rohstoffen in den FMCG-Sektoren gestärkt. Fettalkohole zeigen ein stetiges Wachstum, unterstützt durch ihre Verwendung in Emulgatoren und Tensiden, während Methylester von steigenden Biodiesel-Mischvorgaben profitieren. Glycerin gewinnt weiterhin an Bedeutung in der Pharmaindustrie, als Lebensmittelzusatzstoff und in der Kosmetik, angetrieben durch seine Reinheit, feuchtigkeitsspendenden Eigenschaften und die wachsenden Anwendungen in Nutraceuticals.

- Zum Beispiel betreibt KLK OLEO weltweit mehrere integrierte Oleochemikalien-Komplexe, darunter Einrichtungen in Malaysia. Diese Einrichtungen produzieren gemeinsam eine breite Palette von Basis- und Spezialoleochemikalien, wie Fettsäuren, Fettalkohole und Glycerin, die C8–C18-Fraktionen liefern, die weltweit in der Haushalts-, Körperpflege- und verschiedenen Industrieanwendungen verwendet werden.

Nach Anwendung

Das Chemiesegment führt den Markt an und erobert den dominanten Anteil, da Fettsäuren, Alkohole und Methylester als kritische Zwischenprodukte in Tensiden, Schmierstoffen, Polymeren, Beschichtungen, Agrochemikalien und der Herstellung von Spezialchemikalien fungieren. Lebensmittel und Getränke bleiben eine schnell wachsende Anwendung, da Glycerin und spezielle Fettsäuren zunehmend in Emulgatoren, Stabilisatoren und Texturierungsmitteln eingesetzt werden. Anwendungen in der Tierernährung expandieren stetig, da Oleochemikalien die Energiedichte, Verdaulichkeit und Ernährungsverbesserung von Nutztieren unterstützen. Der Übergang zu biobasierten Inputs in nachgelagerten Industrien stellt eine anhaltende Nachfrage nach Oleochemikalien in allen Anwendungssegmenten sicher.

- Zum Beispiel ist die Care Chemicals-Division von BASF ein führender globaler Produzent von oleochemikalienbasierten Tensiden mit einer jährlichen Produktionskapazität von über 1,2 Millionen Tonnen anionischer und nichtionischer Tenside an seinen globalen Produktionsstandorten.

Wichtige Wachstumsfaktoren

Steigender globaler Trend zu biobasierten und nachhaltigen Chemikalien

Der beschleunigte Übergang von petrochemischen Rohstoffen zu erneuerbaren, pflanzlich gewonnenen Alternativen bleibt der stärkste Wachstumskatalysator für den Oleochemikalienmarkt. Der regulatorische Druck zur Reduzierung der Kohlenstoffintensität in der industriellen Fertigung ermutigt Unternehmen in den Bereichen Körperpflege, Haushaltsreinigung, Schmierstoffe, Kunststoffe, Beschichtungen und Pharmazeutika, fossile Zwischenprodukte durch biologisch abbaubare oleochemische Derivate zu ersetzen. Dieser Trend wird durch die zunehmende Verfügbarkeit nachhaltiger Palm-, Kokos-, Raps- und Talg-Rohstoffe verstärkt, die durch Zertifizierungssysteme wie RSPO und ISCC unterstützt werden. Hersteller übernehmen zunehmend Prinzipien der grünen Chemie, reduzieren VOC-Emissionen und integrieren zirkuläre Bioökonomiemodelle, die Altöl und Biomasserückstände nutzen. Da nachgelagerte Industrien ihre ESG-Verpflichtungen intensivieren, gewinnen Oleochemikalien aufgrund ihres günstigen Umweltprofils, ihrer ungiftigen Natur und ihrer Kompatibilität mit Hochleistungsformulierungen an Bedeutung. Der Übergang zu kohlenstoffarmen Lieferketten stärkt die langfristige Marktnachfrage erheblich.

- Zum Beispiel verarbeitet Wilmar International jährlich zig Millionen Tonnen erneuerbare Rohstoffe in seinen integrierten Raffinerie- und Oleochemie-Komplexen und stellt so die großflächige Verfügbarkeit pflanzlicher Rohstoffe sicher; das gesamte Verkaufsvolumen im Segment Futtermittel und Industrieprodukte erreichte im Geschäftsjahr 2024 68,7 Millionen Tonnen.

Erweiterung der Anwendungen in wachstumsstarken Endverbraucherindustrien

Die Diversifizierung der oleochemischen Anwendungen in Pharmazie, Nahrungsergänzungsmittel, Lebensmittelverarbeitung, Agrochemikalien, Biopolymere und Hochleistungsmaterialien treibt die Marktexpansion erheblich voran. In der Pharmazie unterstützen Glycerin und spezielle Fettsäuren die Formulierung von Hilfsstoffen, die Kapselherstellung und topische Therapeutika. Der Lebensmittel- und Getränkesektor verwendet Oleochemikalien in Emulgatoren, Feuchthaltemitteln, Stabilisatoren und Beschichtungsmitteln. Die steigende Biodieselproduktion erhöht die Nachfrage nach Methylestern, während der zunehmende Einsatz von Fettalkoholen in Reinigungsmitteln, industriellen Reinigern und der Textilverarbeitung ein kontinuierliches Wachstum fördert. Oleochemikalien ermöglichen auch Innovationen in Biokunststoffen, insbesondere Polyhydroxyalkanoaten (PHAs) und anderen biologisch abbaubaren Polymeren, die aus Fettsäure-Rohstoffen gewonnen werden. Da mehrere Industrien petrochemische Tenside und Additive durch pflanzliche Alternativen ersetzen, erfahren Oleochemikalien eine starke strukturelle Nachfrage in sowohl etablierten als auch aufstrebenden Sektoren.

- Zum Beispiel betreibt das Avanti Polar Lipids Geschäft von Croda (jetzt unter dem Markennamen Avanti Research für Forschungsprodukte tätig und in Croda Pharma für die kommerzielle Herstellung integriert) hochmoderne cGMP-Anlagen in Alabaster, Alabama, und eine erweiterte, fortschrittliche Anlage in Lamar, Pennsylvania.

Fortschritte in der Verarbeitungstechnologie und Rohstoffoptimierung

Ständige Verbesserungen in der Hydrierung, Umesterung, Fraktionierung und enzymatischen Verarbeitung verbessern die Qualität, den Ertrag und die Betriebseffizienz der oleochemischen Produktion. Reaktoren der nächsten Generation, verbesserte Katalysatorsysteme und energieoptimierte Produktionslinien ermöglichen es Herstellern, Verunreinigungen zu reduzieren und Produktspezifikationen für leistungsstarke Endanwendungen anzupassen. Die Rohstoffoptimierung durch integrierte Lieferketten – wie rückverfolgbares Palmöl, die Verwertung von Abfallölen und präzisionsgesteuerter Ölsaatenanbau – stärkt die Sicherheit und reduziert die Volatilität. Enzymatische Technologien unterstützen zudem milde Reaktionsbedingungen, geringere CO2-Fußabdrücke und selektive Umwandlungswege, die die Produktkonsistenz für pharmazeutische und kosmetische Anwendungen verbessern. Steigende Investitionen in digitalisierte Fertigung, einschließlich Prozessautomatisierung, Echtzeitanalysen und vorausschauende Wartung, verbessern die Produktionsstabilität und Kostenwettbewerbsfähigkeit. Diese technologischen Fortschritte befähigen Branchenakteure, Produktportfolios zu erweitern, strenge regulatorische Standards zu erfüllen und sich an die sich entwickelnden Kundenbedürfnisse anzupassen.

Wichtige Trends & Chancen

Wachstum von biobasierten Tensiden und umweltfreundlichen Reinigungsformulierungen

Der rasche Wandel hin zu natürlichen, pflanzlich gewonnenen Hautpflege-, Körperhygiene- und Haushaltsreinigungsprodukten schafft bedeutende Chancen für Fettsäuren, Fettalkohole und Glycerinderivate. Die Verbraucherpräferenzen für sulfatfreie, parabenfreie und biologisch abbaubare Formulierungen erhöhen den Einsatz von oleochemischen Tensiden wie Alkylpolyglucosiden, Fettsäureestern und amphoteren Tensiden. FMCG-Unternehmen bringen weiterhin umweltfreundliche Produktlinien auf den Markt, was die Nachfrage nach hochreinen Oleochemikalien mit verbesserten Schaumbildungs-, Emulgierungs- und Mildeigenschaften antreibt. Regulatorische Beschränkungen für erdölbasierte Tenside in Europa und Nordamerika beschleunigen die Einführung erneuerbarer Alternativen. Es wird erwartet, dass sich dieser Trend verstärkt, da globale Marken Nachhaltigkeitsverpflichtungen verfolgen, was es Oleochemie-Lieferanten ermöglicht, tiefer in hochwertige Wertschöpfungsketten für Körperpflege und Haushaltsprodukte zu integrieren.

- Zum Beispiel wird die APG® (Alkylpolyglucosid)-Tensidplattform von BASF durch Produktionsanlagen unterstützt, die in der Lage sind, mehr als 120.000 Tonnen pro Jahr an ihren Standorten in Deutschland, den USA und China herzustellen, was eine großflächige Versorgung mit biologisch abbaubaren, zuckerbasierten Tensiden für umweltfreundliche Reinigungsformulierungen gewährleistet.

Wachsende Chancen in biologisch abbaubaren Schmierstoffen, Kunststoffen und Agrochemikalien

Oleochemikalien-basierte Ester und Fettsäuren werden zunehmend in biologisch abbaubaren Schmierstoffen, biobasierten Polymeradditiven und nachhaltigen Agrochemikalienformulierungen eingesetzt. Industrie- und Automobilsektoren übernehmen Bioschmierstoffe, um strenge Umweltvorschriften bezüglich Leckage, Entsorgung und biologischer Abbaubarkeit einzuhalten. In Biokunststoffen wirken Oleochemikalien als Weichmacher, Gleitmittel und Stabilisatoren, die für die Verbesserung der Flexibilität, der thermischen Beständigkeit und der Verarbeitbarkeit unerlässlich sind. In der Landwirtschaft werden Oleochemie-Derivate in kontrolliert freisetzenden Düngemitteln, Pflanzenschutz-Hilfsstoffen und botanischen Pestizidträgern verwendet. Da die Industrie bestrebt ist, die ökologische Auswirkung zu reduzieren, bieten Oleochemikalien erhebliches Wachstumspotenzial in den Bereichen Materialien, Mobilität und Umweltlösungen. Der beschleunigte globale Fokus auf Dekarbonisierung verstärkt die Umsatzchancen in diesen wertvollen aufstrebenden Anwendungen.

- Zum Beispiel betreibt Emery Oleochemicals eine spezielle Produktionslinie für esterbasierte synthetische Schmierstoffe in Cincinnati mit einer Kapazität von über 50.000 Tonnen pro Jahr, die Polyolester und Adipate liefert, die in industriellen und automobilen Bioschmierstoffen verwendet werden und den OECD-Biologischabbaubarkeitsstandards entsprechen.

Lokalisierung der Lieferkette und Integration von rückverfolgbaren, ethischen Rohstoffen

Unternehmen investieren zunehmend in vertikal integrierte, rückverfolgbare Lieferketten, um Nachhaltigkeit zu gewährleisten und die langfristige Verfügbarkeit von Rohstoffen zu sichern. Rückverfolgbarkeitstechnologien—wie Satellitenüberwachung, Blockchain-Tracking und segregierte zertifizierte Palmversorgungssysteme—ermöglichen es Produzenten, wachsende ESG- und Compliance-Anforderungen zu erfüllen. Lokalisierte Produktionsanlagen in Asien-Pazifik, Europa und Lateinamerika reduzieren Transportemissionen und verbessern die Rohstoffresilienz. Dieser Trend eröffnet Chancen für Oleochemie-Produzenten, mit Landwirten, Lebensmittelverarbeitern und Altölsammlern zusammenzuarbeiten, um konsistente Inputs zu sichern. Da die weltweite Nachfrage nach ethisch gewonnenen, entwaldungsfreien Rohstoffen zunimmt, werden Lieferanten mit transparenten und zertifizierten Lieferketten einen signifikanten Wettbewerbsvorteil erlangen.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Unsicherheit der Versorgung

Die oleochemische Produktion ist stark von Palmöl, Kokosöl, Sojaöl und Talg abhängig, die alle erhebliche Kostenfluktuationen aufgrund von Klimaschwankungen, landwirtschaftlichen Ertragszyklen, geopolitischen Bedingungen und Änderungen der Handelspolitik erfahren. Extreme Wetterereignisse und nachhaltigkeitsbezogene Einschränkungen beeinflussen zusätzlich die Verfügbarkeit und Preisgestaltung und setzen die Margen der Hersteller unter Druck. Der Wettbewerb aus der Lebensmittel- und Biokraftstoffindustrie verstärkt die Nachfrage nach denselben Rohstoffen und erhöht die Preissensibilität. Während die Diversifizierung in recycelte Öle und alternative Ölsaatenwege im Entstehen begriffen ist, sehen sich die Produzenten dennoch mit betrieblichen Risiken konfrontiert, wenn die Rohstoffmärkte schnelle Störungen erfahren. Diese Herausforderung erfordert robuste Beschaffungsstrategien, langfristige Lieferantenpartnerschaften und Absicherungsmechanismen.

Komplexe regulatorische und nachhaltigkeitsbezogene Compliance-Anforderungen

Der Oleochemikaliensektor muss strenge Umwelt-, Arbeits- und Nachhaltigkeitsstandards in Bezug auf Landnutzung, Rückverfolgbarkeit der Lieferkette, chemische Sicherheit und Kohlenstoffemissionen einhalten. Die Einhaltung globaler Rahmenwerke wie REACH, RSPO, ISCC und Gesetze zum Schutz der Biodiversität erfordert kontinuierliche Investitionen in Audit-, Zertifizierungs- und Überwachungssysteme. Hersteller stehen auch unter zunehmender Beobachtung von nachgelagerten Kunden, die entwaldungsfreie, kohlenstoffarme Inhaltsstoffe verlangen. Die Erfüllung dieser Anforderungen erhöht die betriebliche Komplexität und Kosten, insbesondere für kleine und mittelständische Produzenten. Ein Versäumnis, die Vorschriften einzuhalten, birgt das Risiko von Marktzugangsbeschränkungen, Reputationsschäden und potenziellen Unterbrechungen der Lieferkette, was die regulatorische Ausrichtung zu einer kritischen Markt-Herausforderung macht.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 18 % des globalen Oleochemikalienmarktes, angetrieben durch starke Nachfrage nach biobasierten Tensiden, Inhaltsstoffen für die Körperpflege und Spezialchemikalien. Die USA führen das regionale Wachstum an, da die Anwendungen in Pharmazeutika, Lebensmittelzusätzen, industriellen Schmierstoffen und nachhaltigen Haushaltsformulierungen zunehmen. Der zunehmende regulatorische Druck, die Abhängigkeit von Petrochemikalien zu reduzieren, beschleunigt die Einführung von Glycerin, Fettsäuren und Fettalkoholen in verschiedenen Fertigungssektoren. Strategische Investitionen in biologisch abbaubare Schmierstoffe und grüne Polymeradditive stärken die Marktdurchdringung weiter. Die steigende Verbraucherpräferenz für natürliche Hautpflege und umweltfreundliche Reinigungslösungen verstärkt die langfristige Nachfrage in der gesamten Region.

Europa

Europa macht etwa 22 % des Marktes aus, unterstützt durch strenge Nachhaltigkeitsvorschriften und den schnellen Ersatz von petrochemiebasierten Tensiden durch erneuerbare oleochemische Alternativen. Die Nachfrage ist am stärksten in Deutschland, den Niederlanden, Frankreich und dem Vereinigten Königreich, wo die Einführung grüner Chemie einen hohen Verbrauch von Fettsäuren, Estern und Bio-Schmierstoffen antreibt. Der Fokus der Region auf Kohlenstoffneutralität, zirkuläre Lieferketten und die Zertifizierung biologisch abbaubarer Produkte unterstützt die verstärkte Nutzung in der Körperpflege, Haushaltsreinigung, Beschichtungen und Agrochemikalien. Die expandierende Biodieselproduktion in der EU steigert auch die Nachfrage nach Methylestern. Eine starke regulatorische Ausrichtung an REACH und entwaldungsfreien Lieferkettenrichtlinien fördert eine konsistente Marktexpansion.

Asien-Pazifik

Asien-Pazifik dominiert den globalen Markt mit einem Anteil von etwa 45 %, angetrieben durch reichlich verfügbare Rohstoffe, großflächige Fertigungskapazitäten und starken regionalen Verbrauch in den Bereichen FMCG, Lebensmittel und Industrie. Indonesien, Malaysia, China und Indien dienen als wichtige Zentren für die Produktion von Fettsäuren, Fettalkoholen und Glycerin. Die rasche Industrialisierung und die zunehmende Nutzung von Haushalts- und Körperpflegeprodukten beschleunigen die Nachfrage erheblich. Die Region profitiert auch von integrierten Palmöl-Lieferketten, kostengünstigen Verarbeitungsanlagen und steigenden Investitionen in nachhaltige Zertifizierungssysteme. Das Wachstum der Biodieselprogramme, insbesondere in Indonesien und Malaysia, unterstützt den Verbrauch von Methylestern weiter und stärkt die führende Marktposition von APAC.

Lateinamerika

Lateinamerika hält etwa 8 % des Marktes, angetrieben durch die wachsende Oleochemieproduktion in Brasilien, Kolumbien und Argentinien, unterstützt durch eine starke Verfügbarkeit landwirtschaftlicher Rohstoffe wie Soja- und Palmderivate. Die zunehmende Akzeptanz von natürlichen Tensiden in der Haushalts- und Körperpflege sowie ein steigender Fokus auf biologisch abbaubare Verpackungszusätze treiben die Marktdynamik an. Die Biodiesel-Mischvorgaben Brasiliens stärken weiterhin die Nachfrage nach Methylestern. Die zunehmende regionale Herstellung von Schmierstoffen, Klebstoffen und Lebensmittelzusätzen steigert den Verbrauch weiter. Investitionen in nachhaltigen Palmanbau und Zertifizierungsrahmen verbessern allmählich die Wettbewerbsfähigkeit und unterstützen das langfristige Wachstum.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hat einen Marktanteil von etwa 7 %, wobei das Wachstum durch die steigende Akzeptanz von Oleochemikalien in der Lebensmittelverarbeitung, Reinigungsmitteln, Industrieschmierstoffen und Agrochemikalien unterstützt wird. Südafrika, die GCC-Länder und aufstrebende nordafrikanische Märkte dienen als primäre Nachfragezentren. Steigende Investitionen in die industrielle Fertigung und expandierende Konsumgütersektoren treiben die stärkere Nutzung von Fettsäuren, Glycerin und Estern an. Begrenzte lokale Produktion führt zu hoher Importabhängigkeit, aber neue Projekte im nachhaltigen Rohstoffanbau und in regionalen Spezialchemieanlagen verbessern die Lieferstabilität. Die wachsende Nachfrage nach biologisch abbaubaren Formulierungen schafft stetige langfristige Chancen.

Marktsegmentierungen:

Nach Typ

- Fettsäuren

- Fettalkohole

- Methylester

- Glycerin

Nach Anwendung

- Lebensmittel & Getränke

- Chemikalien

- Tierfutter

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Der Oleochemikalienmarkt zeichnet sich durch einen wettbewerbsintensiven Mix aus integrierten Agrarunternehmen, Spezialchemieherstellern und Lieferanten von biobasierten Inhaltsstoffen aus, die durch Rohstoffsicherheit, technologische Spezialisierung und Führerschaft in der Nachhaltigkeit konkurrieren. Große Akteure wie Wilmar International, KLK Oleo, IOI Oleochemicals, Evonik Industries, Emery Oleochemicals, BASF und Croda International stärken ihre Positionen durch vertikal integrierte Palm- und Kokosnuss-Lieferketten, die eine größere Kostenstabilität und Rückverfolgbarkeit ermöglichen. Unternehmen investieren zunehmend in fortschrittliche Technologien zur Hydrierung, Veresterung und Fraktionierung, um hochreine Fettsäuren, Fettalkohole, Glycerin und Ester zu liefern, die für hochwertige Anwendungen in der Körperpflege und Pharmazie maßgeschneidert sind. Strategische Prioritäten umfassen Kapazitätserweiterungen im asiatisch-pazifischen Raum, die Entwicklung zertifizierter nachhaltiger Rohstoffe und Partnerschaften zur Unterstützung der Kreislaufproduktion unter Verwendung von Abfallölen und Biomasse. Führende Unternehmen verfolgen kohlenstoffarme Fertigung, RSPO/ISCC-Zertifizierung und neue Produktlinien für Biosurfactants, biologisch abbaubare Schmierstoffe und grüne Polymeradditive. Ein intensiver Fokus auf ESG-Compliance und Innovation im Downstream-Bereich prägt weiterhin die Wettbewerbsdynamik in der gesamten Branche.

Analyse der Hauptakteure:

- Wilmar International (Singapur)

- Cargill Inc. (USA)

- Croda Industrial Chemicals (Vereinigtes Königreich)

- IOI Group Berhad (Malaysia)

- Evonik Industries (Deutschland)

- Kao Chemicals (Japan)

- BASF SE (Deutschland)

- Twin Rivers Technologies (USA)

- Kuala Lumpur Kepong Berhad (Malaysia)

- Oleon N.V. (Belgien)

Jüngste Entwicklungen:

- Im April 2025 stellte Evonik auf der globalen Messe in‑cosmetics® global eine Reihe neuer leistungsstarker und umweltfreundlicher Inhaltsstoffe für die Körperpflege vor und betonte damit sein Engagement für nachhaltige oleochemische Derivate für Haut- und Haarformulierungen.

- Im August 2022 bot die Kuala Lumpur Kepong Berhad Group ein Produkt namens DavosLife E3 an, das in Lebensmittel- und Ernährungsanwendungen eingesetzt werden kann. Laut Kuala Lumpur Kepong Berhad hat das Produkt weitreichende, klinisch nachgewiesene gesundheitliche Vorteile für Herzgesundheit, Lebergesundheit und Gehirngesundheit.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach biobasierten Tensiden, Schmierstoffen und Spezialchemikalien wird weiter steigen, da die Industrie den Wechsel von petrochemischen Inhaltsstoffen zu erneuerbaren Alternativen beschleunigt.

- Der Einsatz von hochreinen Fettsäuren, Alkoholen, Glycerin und Estern wird zunehmen, da Marken für Körperpflege und Haushaltsprodukte ihr Portfolio an natürlichen und umweltfreundlichen Produkten erweitern.

- Nachhaltigkeitszertifikate und rückverfolgbare Rohstoffsysteme werden an Bedeutung gewinnen und Investitionen in entwaldungsfreie und ethisch bezogene Palmöllieferketten vorantreiben.

- Fortschrittliche Verarbeitungstechnologien wie enzymatische Umwandlung und energieeffiziente Fraktionierung werden die Produktleistung verbessern und die Emissionen bei der Herstellung reduzieren.

- Biologisch abbaubare Schmierstoffe und Polymeradditive werden zu wichtigen Wachstumsbereichen, da die Automobil- und Industriesektoren kohlenstoffarme Materialien priorisieren.

- Kreislaufproduktionsmodelle, die Abfallöle, Biomasserückstände und recycelte Rohstoffe nutzen, werden sich ausweiten und widerstandsfähige und kosteneffiziente Lieferketten unterstützen.

- Biodiesel-Mischprogramme und erneuerbare Kraftstoffvorschriften werden die Nachfrage nach Methylestern in aufstrebenden Volkswirtschaften weiter stärken.

- Lebensmittel-, Pharma- und Nutraceutical-Anwendungen werden sich erweitern, da hochgradige Oleochemikalien regulatorische Akzeptanz für empfindliche Formulierungen gewinnen.

- Die regionale Produktionserweiterung in Asien-Pazifik, Lateinamerika und dem Nahen Osten wird das globale Angebot diversifizieren und Importabhängigkeiten reduzieren.

- Der Wettbewerbsvorteil wird zunehmend von der ESG-Leistung, Innovationen in der grünen Chemie und wertschöpfenden oleochemischen Derivaten abhängen, die auf Spezialmärkte zugeschnitten sind.