Marktübersicht

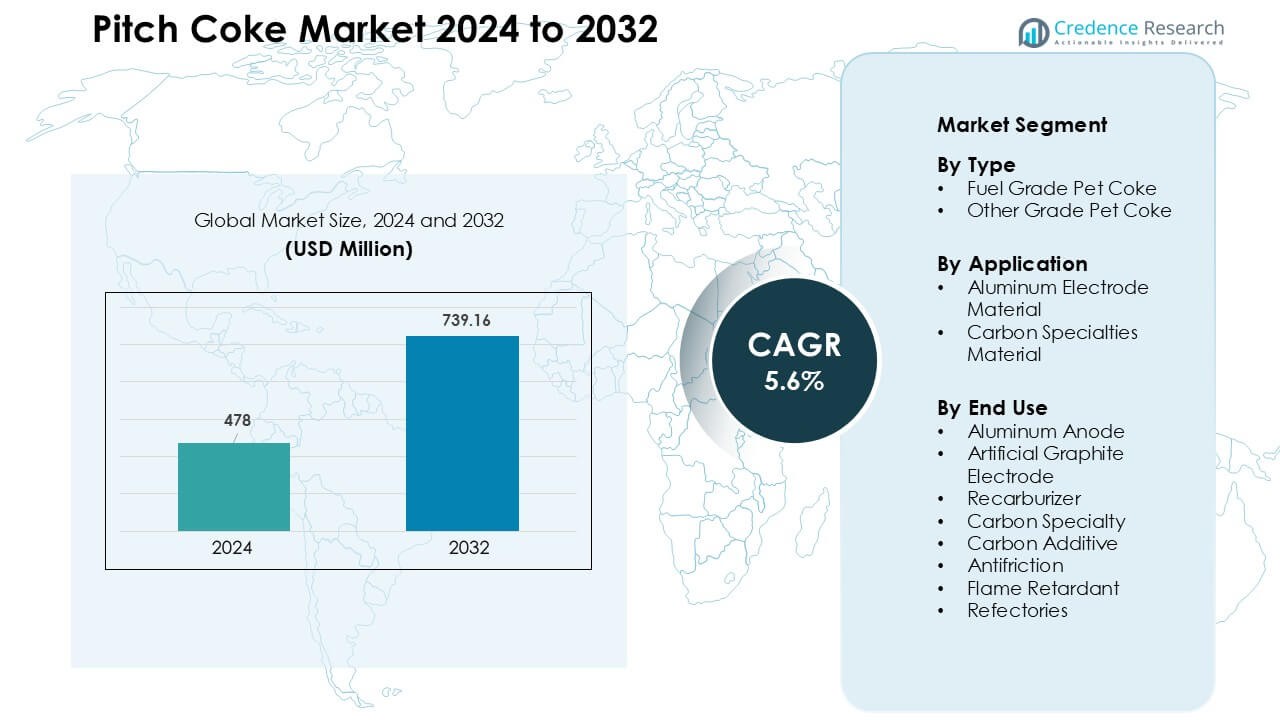

Der Pitch-Koks-Markt wurde im Jahr 2024 auf 478 Millionen USD geschätzt und soll bis 2032 739,16 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Pitch-Koks-Marktgröße 2024 |

478 Millionen USD |

| Pitch-Koks-Markt, CAGR |

5,6% |

| Pitch-Koks-Marktgröße 2032 |

739,16 Millionen USD |

Der Pitch-Koks-Markt wird von wichtigen Akteuren wie Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited und Rain Carbon Inc. geprägt, die alle durch fortschrittliche Kalzinierung, hochreine Pitch-Verarbeitung und starke Lieferpartnerschaften mit Aluminium- und Graphitherstellern konkurrieren. Diese Unternehmen konzentrieren sich darauf, die Kohlenstoffqualität zu verbessern, Verunreinigungen zu reduzieren und die Kapazität in wichtigen Industriezentren auszubauen. Der asiatisch-pazifische Raum führte den globalen Markt mit einem Anteil von fast 52 % im Jahr 2024 an, angetrieben durch großflächiges Aluminiumschmelzen, starkes Wachstum in der Elektrodenherstellung und reichlichen Zugang zu Rohstoffen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Pitch-Koks-Markt erreichte 2024 478 Millionen USD und soll bis 2032 739,16 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,6 % während des Prognosezeitraums.

- Wachsende Aluminiumschmelzaktivitäten treiben die Nachfrage an, da Anwendungen von Aluminium-Anoden im Jahr 2024 einen Anteil von etwa 46 % hielten, unterstützt durch den Bedarf an hochreinen Kohlenstoffmaterialien.

- Der steigende Einsatz von künstlichem Graphit und Kohlenstoff-Spezialitäten fördert die langfristige Akzeptanz, wobei Trends hochreinen, schwefelarmen Pitch-Koks für Elektroden, Verbundwerkstoffe und fortschrittliche industrielle Anwendungen bevorzugen.

- Der Wettbewerb verschärft sich unter führenden Unternehmen, die sich auf Kalzinierungseffizienz, Schwefelreduktion, Premium-Qualitätsproduktion und langfristige Verträge mit Schmelzwerken und Elektrodenherstellern konzentrieren.

- Der asiatisch-pazifische Raum dominierte mit einem Anteil von fast 52 %, angetrieben durch großflächiges Schmelzen und Elektrodenproduktion, während Nordamerika und Europa eine stabile Nachfrage aus den Spezialkohlenstoff- und EAF-Stahlindustrien aufrechterhielten.

Analyse der Marktsegmentierung:

Nach Typ

Brennstoffgrad Pet-Koks dominierte das Segment nach Typ im Jahr 2024 mit einem Anteil von etwa 63 %, unterstützt durch starke Nachfrage von Metallschmelzern und Kohlenstoffprodukt-Herstellern, die hochkohlenstoffhaltiges, aschearmes Ausgangsmaterial suchen. Diese Sorte fand breitere Akzeptanz, da Produzenten stabile Verbrennungsleistung und niedrigere Produktionskosten im Vergleich zu anderen Kohlenstoffquellen bevorzugten. Das Segment expandierte weiter aufgrund steigender Aluminiumproduktion und Wachstum integrierter Kohlenstoffanlagen in Asien. Andere Grade von Pet-Koks verzeichneten moderates Wachstum, hauptsächlich getrieben durch den Einsatz in Premium-Kohlenstoffanwendungen, aber Brennstoffgrad Pet-Koks blieb aufgrund seiner großflächigen industriellen Nutzung führend.

- Zum Beispiel wird in der Aluminiumindustrie geschätzt, dass die Produktion einer Tonne Aluminium etwa 0,5 Tonnen kalzinierten Petkoks (oder Anodenkoks) als Kohlenstoff-Anoden-Rohstoff erfordert.

Nach Anwendung

Aluminium-Elektrodenmaterial hielt 2024 mit fast 58% den führenden Anteil, angetrieben durch die rasche Expansion der globalen Aluminiumschmelzkapazität und die steigende Nachfrage nach hochreinem Pechkoks in der Anodenproduktion. Schmelzwerke setzten auf Pechkoks, da es eine starke elektrische Leitfähigkeit unterstützt und die Anodendichte verbessert. Kohlenstoff-Spezialmaterialien wuchsen stetig aufgrund der Einführung in fortschrittlichen Kohlenstoffverbundwerkstoffen und Batteriebestandteilen, dennoch blieben Aluminium-Anwendungen dominant. Fortgesetzte Investitionen in elektrolytische Aluminiumprojekte in China, Indien und dem Nahen Osten stärkten dieses Segment und sicherten eine stabile langfristige Nachfrage von Primärmetallproduzenten.

- Zum Beispiel produziert ein großer Kohlenstoffmaterial-Lieferant, Rain Carbon, der Aluminium-Schmelzwerke beliefert, kalzinierten Petrolkoks, der die Qualitätsstandards für die Anodenherstellung erfüllt und einen niedrigen Asche- und Schwefelgehalt sowie eine gleichbleibende elektrische Leitfähigkeit für eine stabile Schmelzleistung gewährleistet.

Nach Endverwendung

Aluminium-Anode trat 2024 als dominierendes Endverbrauchssegment mit einem Anteil von rund 46% hervor, angetrieben durch den hohen Verbrauch von Pechkoks bei der Herstellung von hochfesten Anoden, die in der Aluminiumschmelze verwendet werden. Produzenten bevorzugten Pechkoks, da es die Anodenleistung verbessert, Energieverluste reduziert und die Zelllebensdauer in elektrolytischen Prozessen verlängert. Anwendungen von künstlichen Graphitelektroden und Recarburizer wuchsen aufgrund der Expansion des Stahlsektors, während Kohlenstoff-Spezialitäten und Kohlenstoff-Additive in High-Tech-Industrien an Bedeutung gewannen. Trotz einer breiteren Endverwendungsdiversifizierung behielten Aluminium-Anoden die Führung aufgrund des kontinuierlichen Wachstums der Primäraluminiumproduktion.

Wichtige Wachstumsfaktoren

Steigende Aluminiumproduktion weltweit

Die Expansion der globalen Aluminiumschmelze ist ein wichtiger Wachstumsfaktor für den Pechkoksmarkt. Primäraluminiumproduzenten erhöhen weiterhin die Kapazität in Asien, dem Nahen Osten und Europa, um die steigende Nachfrage aus der Bau-, Transport- und Verpackungsindustrie zu decken. Pechkoks spielt eine zentrale Rolle in der Anodenherstellung, da es hohe Kohlenstoffreinheit, strukturelle Integrität und starke elektrische Leitfähigkeit bietet. Der Trend zu energieeffizienten Schmelztechnologien hat die Nachfrage nach anodenmaterialien mit niedrigen Verunreinigungen weiter erhöht. Große Schmelzwerke in China, Indien und den Golfstaaten investieren in moderne elektrolytische Zellen, die auf qualitativ hochwertigen Pechkoks für stabile Leistung angewiesen sind. Diese starke Abhängigkeit stärkt langfristige Verbrauchstrends und schafft stabile Beschaffungszyklen, insbesondere unter integrierten Metallproduzenten. Da der Einsatz von leichtem Aluminium in Automobilkomponenten, Getränkedosen und erneuerbarer Infrastruktur beschleunigt wird, wird erwartet, dass die Nachfrage nach Pechkoks parallel steigt. Die fortgesetzte Industrialisierung in aufstrebenden Volkswirtschaften verstärkt diesen Aufwärtstrend.

- Zum Beispiel erreichte die globale Primäraluminiumproduktion kürzlich Rekordniveaus, wobei die jährliche Produktion ~71,2 Millionen Tonnen erreichte, als Schmelzwerke weltweit mit hohen Auslastungsraten betrieben wurden. Dieses Produktionsniveau intensiviert die Nachfrage nach hochwertigen Kohlenstoffeingaben in der Anodenherstellung.

Wachstum bei künstlichem Graphit und Spezialkohlenstoffmaterialien

Die steigende Produktion von künstlichen Graphitelektroden und Hochleistungskohlenstoffprodukten treibt die erhebliche Nachfrage nach Pechkoks an. Künstlicher Graphit wird häufig in Elektrolichtbogenöfen (EAFs) verwendet, die aufgrund des wachsenden Recyclings von Stahlschrott und der Dekarbonisierungsbemühungen in der Stahlindustrie expandieren. Pechkoks dient als wichtiges Vormaterial, das die Dichte, Leitfähigkeit und thermische Stabilität der Elektroden verbessert. Über die Stahlherstellung hinaus schafft das schnelle Wachstum bei Spezialkohlenstoffmaterialien, einschließlich Kohlenstoffverbundwerkstoffen, Kohlebürsten, Reibungsprodukten und batterietauglichem Kohlenstoff, neue Möglichkeiten. Die Elektronik- und Energiespeicherindustrien übernehmen fortschrittliche Kohlenstoffqualitäten aufgrund ihrer hohen Temperaturbeständigkeit und mechanischen Festigkeit. Viele Hersteller wechseln zu kohle- und erdölbasiertem Pechkoks, da es präzises Formen und hohe strukturelle Konsistenz unterstützt. Mit zunehmenden globalen Investitionen in EV-Batterien, Halbleiterfertigung und fortschrittliche Industriebestandteile steigen die Anwendungen von Spezialkohlenstoffen weiter an, was die Nachfrage nach hochwertigem Pechkoks erhöht.

- Zum Beispiel erfährt der globale Markt für Graphitelektroden, die weitgehend aus synthetischem/künstlichem Graphit unter Verwendung von Erdölkoks oder Pechkoks als Rohstoff hergestellt werden, eine steigende Nachfrage aufgrund der zunehmenden Nutzung von EAF-basierter Stahlproduktion weltweit.

Erweiterte Anwendungen in Recarburisatoren und metallurgischen Additiven

Der zunehmende Einsatz von Recarburisatoren in Stahl- und Gießereibetrieben steigert den Verbrauch von Pechkoks erheblich. Pechkoks wird aufgrund seines hohen Kohlenstoffgehalts, des geringen Schwefelgehalts und der hervorragenden Löslichkeit geschätzt, was es effektiv macht, um die Kohlenstoffwerte während der Verarbeitung von geschmolzenem Metall wiederherzustellen. Gießereien und metallurgische Anlagen bevorzugen Pechkoks gegenüber traditionellen Kohlenstoffadditiven, da es vorhersehbarere Absorptionsraten bietet und die metallurgische Qualität verbessert. Das Wachstum in der Produktion von duktilem Eisen, der Herstellung von legiertem Stahl und Präzisionsgussteilen hat die Nachfrage nach hochreinen Recarburisatoren intensiviert. Die zunehmende Automatisierung und Qualitätskontrolle in Gießereien verstärken diesen Wandel hin zu konstruierten Kohlenstoffadditiven weiter. Die Automobil-, Maschinen- und Schwergerätebranchen expandieren, was den Verbrauch von Gussteilen erhöht, die auf hochwertige Kohlenstoffeingaben angewiesen sind. Mit der beschleunigten industriellen Entwicklung in Südostasien, Afrika und Lateinamerika steigt der Verbrauch von auf Pechkoks basierenden Recarburisatoren weiter an und unterstreicht seine Bedeutung in modernen metallurgischen Prozessen.

Wichtige Trends & Chancen

Fortschritte bei hochreinem Pechkoks für Batterie- und EV-Technologien

Ein bedeutender aufkommender Trend ist der steigende Einsatz von hochreinem Pechkoks in Lithium-Ionen-Batterien und der nächsten Generation von Energiespeichertechnologien. Mit der beschleunigten Einführung von Elektrofahrzeugen suchen Batteriehersteller nach fortschrittlichen Kohlenstoffmaterialien, die die Stabilität der Anode, die Lebensdauer der Zyklen und die Leitfähigkeit verbessern. Hochreiner Pechkoks bietet eine starke Gelegenheit aufgrund seiner Fähigkeit, konstruierten Kohlenstoff mit einheitlicher Mikrostruktur zu produzieren. Unternehmen investieren in Reinigungstechnologien wie fortschrittliche Kalzinierung und Lösungsmittel-Extraktion, um Pechkoks für batterietaugliches Material aufzuwerten. Die Expansion von Gigafabriken in China, Europa und den Vereinigten Staaten verleiht diesem Trend starken Schwung. Batterieunternehmen erkunden kohlenstoffbasierte Alternativen zu synthetischem Graphit, insbesondere für Hochleistungsanoden. Dieser Wandel schafft eine große Chance für Pechkokshersteller, über traditionelle metallurgische Anwendungen hinaus zu diversifizieren und in die schnell wachsenden EV- und Energiespeichermärkte einzutreten.

- Zum Beispiel hat die jüngste Forschung gezeigt, dass Kohlenstoff, der aus Erdöl- oder Pechkoks gewonnen wird, zu Graphit-Anodenmaterialien verarbeitet werden kann, die für Lithium-Ionen-Batterien geeignet sind. Durch kontrollierte Karbonisierung und Graphitisierung wird eine stabile elektrochemische Leistung erreicht, die mit synthetischem Graphit vergleichbar ist.

Steigende Investitionen in Kohlenstoffverbundwerkstoffe und Hochleistungsmaterialien

Die Nachfrage nach Pechkoks steigt, da die Industrie zunehmend auf leichte und hochfeste Kohlenstoffverbundwerkstoffe setzt, die in der Luft- und Raumfahrt, der Automobilindustrie, der Industriemaschinenbranche und der Elektronik verwendet werden. Der Bedarf an Strukturkomponenten, die Hitzebeständigkeit, chemische Stabilität und geringes Gewicht bieten, hat die Einführung kohlenstoffbasierter Materialien beschleunigt. Pechkoks dient als wichtiger Rohstoff für die Herstellung von Kohlenstofffasern, Kohlenstoffmatrix-Verbundwerkstoffen und fortschrittlichen Reibungsmaterialien. Hersteller konzentrieren sich darauf, die Qualität von Pechkoks zu verbessern, um präzisen mechanischen und thermischen Anforderungen gerecht zu werden. Länder, die in fortschrittliche Fertigung investieren, wie Japan, Südkorea, Deutschland und die Vereinigten Staaten, schaffen neue Möglichkeiten für spezielle Kohlenstoffanwendungen. Der fortgesetzte Übergang zu Elektrifizierung, erneuerbaren Energiesystemen und Wärmedämmtechnologien erweitert das Anwendungsspektrum für Pechkoks-basierte Verbundwerkstoffe weiter. Dieser Trend positioniert Pechkoks als essentielles Rohmaterial für hochwertige Ingenieuranwendungen.

Wichtige Herausforderungen

Umweltauflagen und Emissionskontrollvorschriften

Strenge Umweltvorschriften stellen eine große Herausforderung für den Pechkoksmarkt dar. Herstellungsprozesse wie Destillation, Kalzinierung und Karbonisierung emittieren Partikel, Schwefeloxide und flüchtige organische Verbindungen. Regierungen in Nordamerika, Europa und Asien verschärfen die Emissionsnormen für Kohlenstoffverarbeitungsanlagen. Die Einhaltung erfordert kostspielige Investitionen in Rauchgasentschwefelung, Kohlenstoffabscheidung, Staubkontrollsysteme und energieeffiziente Ofentechnologien. Kleinere Hersteller stehen aufgrund höherer Umweltkosten unter betrieblichem Druck. Darüber hinaus schaffen öffentlicher und regulatorischer Druck zur Reduzierung der Abhängigkeit von fossilen Kohlenstoffmaterialien langfristige Unsicherheiten. Viele Endverbraucher, insbesondere in der Metall- und Automobilbranche, erkunden kohlenstoffarme Alternativen, die die Nachfrage dämpfen könnten. Diese sich entwickelnden Vorschriften erhöhen die Produktionskosten und begrenzen die Expansion für Pechkoksproduzenten.

Volatilität der Rohstoffverfügbarkeit und Preisschwankungen

Die Produktion von Pechkoks hängt stark von der Verfügbarkeit von Steinkohlenteerpech, Erdölrückständen und anderen schweren Rohstoffen ab. Preisschwankungen bei diesen Rohstoffen stellen eine erhebliche Herausforderung für die Marktstabilität dar. Die Betriebsauslastung von Raffinerien, Verschiebungen in der Koksungskapazität und Einschränkungen in der Steinkohlenteerproduktion beeinflussen direkt das Angebot an Pechkoks. Unerwartete Störungen, wie Raffinerieschließungen oder Schwankungen in der Produktion von metallurgischem Koks, können zu Angebotsengpässen führen. Diese Bedingungen führen zu inkonsistenten Preisen und reduzierter Vorhersehbarkeit für Hersteller und nachgelagerte Industrien. Produzenten müssen auch mit Schwankungen in der Rohstoffqualität umgehen, die die Konsistenz des Endprodukts beeinflussen. Da Lieferketten unter Druck durch geopolitische Spannungen, Schwankungen auf den Energiemärkten und Transportengpässe stehen, sehen sich Hersteller einem erhöhten Beschaffungsrisiko gegenüber. Diese Instabilität begrenzt die langfristige Planung und beeinträchtigt die Rentabilität für Pechkoksproduzenten.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von etwa 22 % am Pechkoksmarkt, unterstützt durch die starke Nachfrage von Aluminiumhütten, Spezialkohlenstoffproduzenten und Stahlrecyclern. Die Vereinigten Staaten blieben der Hauptverbraucher aufgrund ihrer großen EAF-Stahlbasis und wachsender Investitionen in Kohlenstoffverbundstoffe für Luft- und Raumfahrt sowie Verteidigung. Kanada trug mit einer stabilen Nachfrage aus Aluminiumproduktionen und technischen Kohlenstoffanwendungen bei. Technologische Fortschritte in der Kalzinierung und Reinigung verbesserten die Produktqualität, während regionale Hersteller sich auf hochwertige Kohlenstoffspezialitäten konzentrierten. Strengere Emissionsnormen und höhere Betriebskosten beeinflussten jedoch weiterhin die Produktionsstrategien in der gesamten Region.

Europa

Europa machte im Jahr 2024 etwa 18 % des Anteils aus, angetrieben durch die starke Nachfrage von Spezialkohlenstoffherstellern und Produzenten fortschrittlicher Materialien. Deutschland, Norwegen und Frankreich blieben wichtige Verbraucher aufgrund der etablierten Aluminiumhütten und der Produktion von Kohlenstoffverbundstoffen. Der regionale Fokus auf energieeffiziente Fertigung und anodenmaterialien mit niedrigen Verunreinigungen unterstützte ein moderates Wachstum. Europäische Recycling-Politiken erhöhten die Abhängigkeit von EAF-Stahl, was den Elektrodenverbrauch steigerte. Allerdings führten eine reduzierte Verfügbarkeit von Kohlenteer und strenge Umweltvorschriften zu Beschaffungsherausforderungen für regionale Verarbeiter. Trotz dieser Herausforderungen blieb Europa wichtig für Premium-Kohlenstoffanwendungen in der Luft- und Raumfahrt, in Industriemaschinen und im Hochleistungsingenieurwesen.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den globalen Pechkoksmarkt mit einem Anteil von fast 52 % im Jahr 2024, getragen von massivem Verbrauch in China, Indien, Südkorea und Japan. China führte aufgrund umfangreicher Aluminiumhüttenkapazitäten und starker Nachfrage nach Anodenkoks in Elektrolyseprozessen. Indien zeigte ein schnelles Wachstum in der Stahlherstellung, bei Gießereirekarburatoren und Kohlenstoffzusatzanwendungen. Die expandierende Produktion von EV-Batterien und erhöhte Investitionen in Spezialkohlenstoffmaterialien unterstützten die regionale Nachfrage. Asien-Pazifik profitierte auch von wettbewerbsfähigen Produktionskosten, integrierten Lieferketten und reichlich vorhandenen Rohstoffen. Diese Kombination positionierte die Region als zentrales Zentrum sowohl für die Massenproduktion als auch für Endverbrauchsindustrien.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von fast 5 % am Pechkoksmarkt, hauptsächlich getrieben durch die Aluminium- und Stahlindustrien Brasiliens. Brasiliens robuste Primäraluminiumproduktion und expandierende EAF-Stahlproduktion unterstützten eine stabile Nachfrage nach Anodenmaterialien und Rekarburatoren. Mexiko trug zusätzlichen Verbrauch aus Automobilguss und metallurgischen Anwendungen bei. Regionale Investitionen in Bergbau, Metallraffination und industrielle Komponenten erhöhten die Akzeptanz von technischen Kohlenstoffprodukten. Allerdings führten begrenzte lokale Pechkoksproduktion und Abhängigkeit von importierten Rohstoffen zu Lieferengpässen. Trotz dieser Herausforderungen gewann Lateinamerika weiterhin an Bedeutung, da sich die Metallverarbeitungsaktivitäten in der Region ausweiteten.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 3 %, unterstützt durch Aluminiumhütten in den VAE, Bahrain und Saudi-Arabien. Diese Länder investierten stark in moderne Elektrolysezellen, die auf Pechkoks von gleichbleibender Qualität für die Anodenproduktion angewiesen sind. Südafrika fügte Nachfrage für metallurgische Anwendungen und Spezialkohlenstoffverwendungen in Bergbauausrüstung und Feuerfestmaterialien hinzu. Der Zugang zu wettbewerbsfähigen Energiepreisen und großangelegten Hüttenanlagen steigerte den Materialverbrauch. Allerdings blieb die Region aufgrund begrenzter Produktionskapazitäten auf importierten Pechkoks angewiesen. Die fortschreitende Industrialisierung und der Ausbau des Metallsektors dürften die langfristige Nachfrage stärken.

Marktsegmentierungen:

Nach Typ

- Brennstoffgrad Pet Koks

- Andere Grade Pet Koks

Nach Anwendung

- Aluminium-Elektrodenmaterial

- Kohlenstoff-Spezialmaterial

Nach Endverwendung

- Aluminium-Anode

- Künstliche Graphitelektrode

- Rekarburisierer

- Kohlenstoff-Spezialität

- Kohlenstoff-Additiv

- Antifriktionsmittel

- Flammschutzmittel

- Feuerfestmaterialien

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Pechkoksmarktes umfasst eine Mischung aus globalen Kohlenstoffproduzenten, Herstellern von Spezialmaterialien und integrierten Chemieunternehmen, die sich auf hochreine Kohlenstofflösungen konzentrieren. Führende Akteure wie Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited und Rain Carbon Inc. konkurrieren durch Fortschritte in der Kalzinationstechnologie, verbesserte Pechreinigung und verbesserte Kontrolle von Schwefel- und flüchtigen Inhaltsstoffen. Viele Unternehmen erweitern ihre Produktionskapazitäten, um die Nachfrage aus der Aluminiumschmelze, künstlichem Graphit und Kohlenstoff-Spezialitäten zu decken. Strategische Liefervereinbarungen mit Schmelzwerken und Elektrodenherstellern stärken die Marktposition, während die geografische Expansion in Asien-Pazifik und dem Mittleren Osten hilft, das Rohstoffrisiko zu reduzieren. Unternehmen investieren zunehmend in F&E für Spezial-Pechkoks, der auf EV-Batterien, Luft- und Raumfahrtkomposite und Hochleistungskohlenstoffmaterialien abzielt. Nachhaltigkeitsdruck ermutigt Produzenten auch, Emissionskontrollsysteme und energieeffiziente Verarbeitungslinien einzusetzen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Mitsubishi Chemical

- Shamokin Carbons

- Bilbaina de Alquitranes, S.A

- DONGSUNG CORPORATION

- Tianjin Yunhai Carbon Element Products Co., Ltd.

- Sojitz JECT Corporation

- Ukrgraphit

- RESORBENT S.R.O.

- SUMMIT CRM Limited

- Rain Carbon Inc.

Jüngste Entwicklungen

- Im Oktober 2025 meldete die Muttergesellschaft von DONGSUNG CORPORATION, Dongsung Chemical, den Abschluss der Erweiterung ihrer organischen Peroxid-Produktionslinie in ihrem Werk in Yeosu und den Beginn des Vollbetriebs.

- Im Jahr 2025 profilierte ein globaler Pechkoks-Bericht die Kapazität, Produktion und das Wachstum von RESORBENT SRO. Die Studie bestätigte RESORBENT als wichtigen Lieferanten in aktualisierten Wettbewerbsbenchmarks für den Pechkoksmarkt.

- Im Januar 2025 kündigte Rain Carbon eine neue Kohlenteer-Pech-Anlage in Andhra Pradesh an. Der Standort wird Pech für hochwertige Kohlenstoffprodukte verarbeiten, mischen und aufwerten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endverwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da die Aluminium-Schmelzkapazität in Asien und dem Nahen Osten zunimmt.

- Hochreines Pechkoks wird aufgrund der wachsenden Produktion von künstlichem Graphit an Bedeutung gewinnen.

- Die Batterie- und EV-Industrien werden Pech-abgeleiteten Kohlenstoff für fortschrittliche Anodenmaterialien erkunden.

- Kohlenstoff-Verbundanwendungen werden neue Chancen in der Luft- und Raumfahrt sowie im Automobilsektor schaffen.

- Produzenten werden in sauberere Kalzinationssysteme investieren, um strenge Emissionsnormen zu erfüllen.

- Die Integration der Lieferkette wird gestärkt, da Unternehmen langfristige Rohstoffverträge sichern.

- Spezialkohlenstoffqualitäten werden in der Elektronik- und Hochtemperaturindustrie stärker angenommen.

- Technologische Upgrades werden die Pechreinheit verbessern und den Schwefelgehalt reduzieren.

- Die Nachfrage nach Recarburizern wird steigen, da Gießereien auf hocheffiziente Kohlenstoffadditive umsteigen.

- Asien-Pazifik wird aufgrund großer Endverbrauchsindustrien das dominierende Wachstumszentrum bleiben.