Marktübersicht

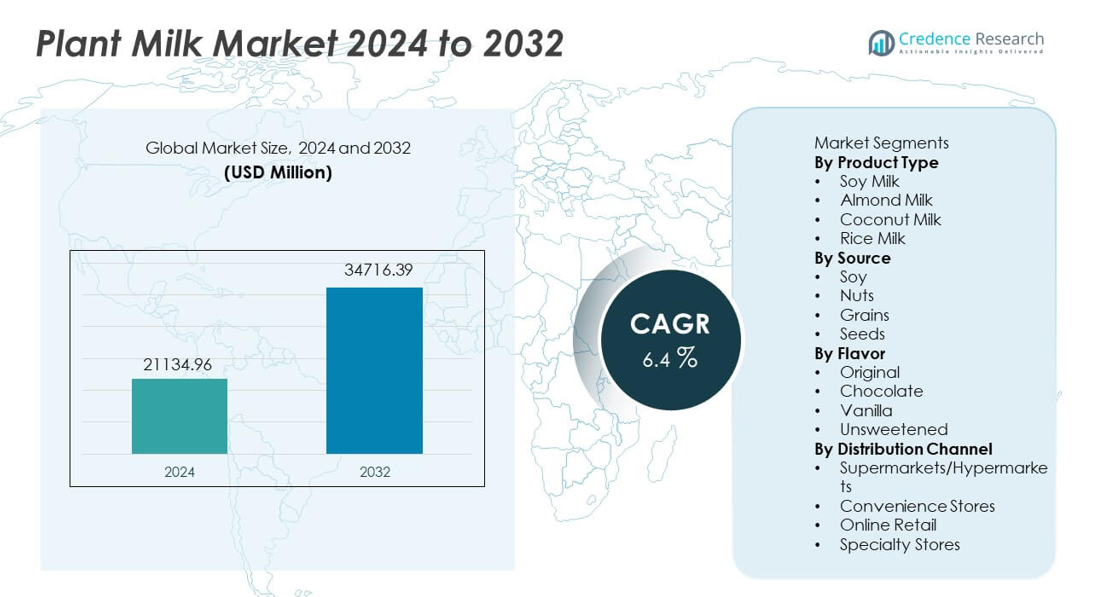

Der Markt für Pflanzenmilch wurde im Jahr 2024 auf 21.134,96 Millionen USD geschätzt und soll bis 2032 34.716,39 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Pflanzenmilch 2024 |

21.134,96 Millionen USD |

| Markt für Pflanzenmilch, CAGR |

6,4% |

| Marktgröße für Pflanzenmilch 2032 |

34.716,39 Millionen USD |

Zu den führenden Akteuren auf dem Markt für Pflanzenmilch gehören Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious und Pacific Foods, die jeweils ihre Reichweite durch angereicherte Rezepte, Clean-Label-Positionierung und breitere Vertriebsnetze erweitern. Diese Marken investieren in nachhaltige Beschaffung, zuckerarme Formulierungen und barista-taugliche Varianten, um den sich ändernden Geschmackspräferenzen und milchfreien Lebensstilen gerecht zu werden. Nordamerika führt den Markt mit einem Anteil von 39 % an, angetrieben durch starke laktosefreie Akzeptanz und hohe Nachfrage nach Hafer- und Mandelmilch, während Europa mit einem Anteil von 32 % durch Clean-Label-Konsum und Nachhaltigkeitsbewusstsein unterstützt wird.

Markteinblicke

- Der Markt für Pflanzenmilch erreichte im Jahr 2024 21.134,96 Millionen USD und wird bis 2032 34.716,39 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,4.

- Das Wachstum steigt, da Verbraucher laktosefreie Diäten und vegane Lebensstile annehmen, wobei Sojamilch das Produktsegment mit einem Anteil von 39 % anführt, aufgrund starker ernährungsphysiologischer Vorteile und breiter Einzelhandelsdurchdringung.

- Trends erweitern sich, da Hafer-, Mandel- und Barista-Varianten in Cafés und im Gastronomiebereich an Beliebtheit gewinnen, unterstützt durch steigende Wellness-Präferenzen und anhaltendes globales Interesse an Milchalternativen.

- Der Wettbewerb intensiviert sich, da führende Marken in angereicherte Formulierungen, nachhaltige Zutatenbeschaffung und Geschmacksinnovation investieren, um die Kategoriepräsenz in Supermärkten und Online-Kanälen zu stärken.

- Nordamerika führt mit einem Anteil von 39 %, gefolgt von Europa mit 32 %, Asien-Pazifik mit 20 %, Lateinamerika mit 6 % und dem Nahen Osten und Afrika mit 3 %, was die vielfältige Akzeptanz, Geschmackspräferenzen und wirtschaftliche Muster in den Regionen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Sojamilch führt dieses Segment mit einem Anteil von 39 % an, unterstützt durch starke Nährstoffprofile, hohen Proteingehalt und breite Akzeptanz als Milchalternative. Mandelmilch zeigt stetiges Wachstum aufgrund ihrer kalorienarmen Attraktivität und starken Durchdringung im Einzelhandel. Kokosmilch gewinnt in asiatischen und westlichen Märkten an Bedeutung aufgrund vielseitiger kulinarischer Anwendungen. Reismilch bleibt eine Nische, expandiert jedoch durch erhöhte laktosefreie und hypoallergene Nachfrage. Wachsende vegane Akzeptanz und steigendes Gesundheitsbewusstsein treiben die Nachfrage in allen Produkttypen weiter an, während regionale Marken angereicherte und biologische Varianten einführen, die die Reichweite der Kategorie stärken.

- Zum Beispiel berichtet Danone, dass Silk Sojamilch 8 Gramm Protein pro Tasse enthält, was laut USDA-Nährwertdaten dem Proteingehalt von Kuhmilch entspricht.

Nach Quelle

Soja dominiert die Quellenkategorie mit einem Anteil von 41%, angetrieben durch starke Verfügbarkeit, Kosteneffizienz und anerkannte gesundheitliche Vorteile. Nüsse gewinnen starke Beliebtheit bei Mandel-, Cashew- und Haselnussquellen, unterstützt durch Premium-Positionierung und Geschmackspräferenzen. Getreide erfährt eine stetige Akzeptanz, da Hafer- und Reisoptionen aufgrund ihrer cremigen Textur und allergikerfreundlichen Eigenschaften zum Mainstream werden. Milch auf Samenbasis, einschließlich Hanf und Flachs, wächst allmählich bei käufern, die auf Nachhaltigkeit achten. Funktionale Vorteile und sich entwickelnde Formulierungen helfen, die Akzeptanz in allen Quellenkategorien zu stärken.

- Zum Beispiel berichtet Oatly von 2 Gramm Beta-Glucan pro 250-Milliliter-Portion, basierend auf von der EFSA geprüften Nährwertangaben.

Nach Geschmack

Der Originalgeschmack hält einen Anteil von 46%, angetrieben durch die Vorliebe für natürliche Geschmacksprofile und die Eignung für sowohl Getränke als auch Kochen. Ungesüßte Pflanzenmilch gewinnt an Schwung bei gesundheitsbewussten Verbrauchern, die eine reduzierte Zuckeraufnahme anstreben. Vanillegeschmack findet stetige Akzeptanz in Kaffee- und Backanwendungen, während schokoladenfokussierte Produkte jüngere Zielgruppen anziehen. Produktinnovationen konzentrieren sich auf zuckerarme, angereicherte Formulierungen und Barista-Varianten, die Textur und Schaumleistung verbessern. Einzelhandelsketten erweitern weiterhin das Geschmacksangebot, da der Konsum weltweit zunehmend lifestyle-orientiert wird.

Wichtige Wachstumsfaktoren

Steigender Trend zu laktosefreien und veganen Alternativen

Die Nachfrage steigt, da Verbraucher aufgrund von Laktoseintoleranz, veganen Lebensstilen und wachsendem Bewusstsein für Tierschutz auf milchfreie Diäten umsteigen. Pflanzenmilchprodukte bieten cholesterinarme Vorteile und allergikerfreundliche Alternativen, die gesundheitsbewusste Käufer ansprechen. Einzelhandelsketten erweitern die Regalpräsenz für Soja-, Mandel- und Hafervarianten und erhöhen die Sichtbarkeit in verschiedenen Regionen. Gastronomiebetriebe übernehmen Pflanzenmilchoptionen in Kaffee- und Backmenüs und stärken die Mainstream-Durchdringung. Anhaltendes Bewusstsein für Milchallergien, Umweltauswirkungen und ethischen Konsum unterstützt starkes langfristiges Wachstum auf globalen Märkten.

- Zum Beispiel bestätigte Starbucks, dass in unternehmenseigenen Filialen in verschiedenen Regionen, einschließlich der USA, Kanada, Großbritannien, China und Teilen Europas, Mandel-, Soja- und Hafermilch nun als permanente Menüoptionen gelistet sind, gemäß ihrem Nachhaltigkeitsbericht und jüngsten Ankündigungen, wobei einige Standorte die Zusatzgebühr für diese Optionen entfernen.

Erweiterung von funktionalen und angereicherten Pflanzenmilchprodukten

Das Wachstum beschleunigt sich, da Hersteller angereicherte Pflanzenmilch einführen, die mit Kalzium, Vitaminen und pflanzlichen Proteinen angereichert ist. Verbraucher suchen nach Getränken mit sauberem Etikett, die einen Nährwertgleichwert zu Kuhmilch bieten. Barista-Editionen verbessern die Schaumleistung für Kaffeeanwendungen und unterstützen den Verkauf in Cafés und Getränkeauslässen. Funktionale Mischungen mit Omega-3, Probiotika und Mineralzusätzen gewinnen bei Wellness-Käufern an Bedeutung. Diese Innovationen helfen, Ernährungslücken zu schließen und fördern die breitere Nutzung bei Kindern und Erwachsenen, die gesunde Ersatzprodukte suchen.

- Zum Beispiel bestätigt Alpro 120 Milligramm Kalzium pro 100 Milliliter in seinem angereicherten Sojagetränk, dokumentiert unter der EU-Verordnung zu nährwertbezogenen Angaben.

Zunehmende Präferenz für nachhaltige und kohlenstoffarme Entscheidungen

Die Nachfrage steigt, da pflanzliche Milch mit Nachhaltigkeitszielen, geringeren Treibhausgasemissionen und verantwortungsbewusster Zutatenbeschaffung übereinstimmt. Verbraucher, die umweltfreundliche Lebensstile anstreben, entscheiden sich für Mandel-, Hafer-, Soja- und Kokosmilch aufgrund der geringeren Umweltbelastung im Vergleich zu Milchprodukten. Marken betonen nachhaltige Landwirtschaft, recycelbare Verpackungen und wassereffiziente Produktion, um ihre Glaubwürdigkeit zu steigern. Das schnelle Wachstum von Nachhaltigkeitskampagnen und das Umweltbewusstsein unter jüngeren Bevölkerungsgruppen unterstützen die langfristige Expansion der Kategorie.

Wichtige Trends & Chancen

Schnelles Wachstum von Hafer- und Samen-basierten Varianten

Hafermilch zeigt eine schnelle Akzeptanz aufgrund des cremigen Geschmacks, der allergikerfreundlichen Zusammensetzung und der café-tauglichen Leistung. Samenbasierte Angebote wie Hanf und Leinsamen erweitern sich unter Nachhaltigkeits-orientierten Verbrauchern, die nährstoffreiche Optionen suchen. Hersteller führen aromatisierte und barista-taugliche Hafer-Varianten ein, um die Nutzung im Gastronomiebereich zu verbessern. Dieser Trend unterstützt Premium-Preise und eine größere Markenunterscheidung in wettbewerbsintensiven Regalen.

- Zum Beispiel gibt Oatly an, dass sein Flaggschiff-Hafergetränk eine spezifische Menge an Beta-Glucan pro Portion enthält, die zur täglichen Menge beiträgt, die in von der EFSA genehmigten gesundheitsbezogenen Angaben referenziert wird.

Steigende Durchdringung im Gastronomie- und Kaffeekettenbereich

Die Akzeptanz im Gastronomiebereich wächst, da Cafés, Bäckereien und Getränkelokale pflanzliche Milchoptionen für Kaffee, Smoothies und Desserts hinzufügen. Barista-taugliche Formulierungen verbessern die Textur, das milchähnliche Aufschäumen und die Geschmacksstabilität. Partnerschaften mit Kaffeehändlern fördern Probenahmen und beschleunigen die Normalisierung der Kategorie in täglichen Konsummustern.

- Zum Beispiel bestätigt Pret A Manger, dass pflanzliche Milchalternativen in allen britischen Filialen neben Bio-Milchoptionen im Rahmen von Unternehmensverantwortungs-Updates verfügbar sind.

Wichtige Herausforderungen

Höhere Einzelhandelspreise im Vergleich zu traditioneller Kuhmilch

Pflanzliche Milch bleibt teurer als Milchprodukte aufgrund der Zutatenbeschaffung, Produktionsprozesse und begrenzter Skaleneffekte. Preissensibilität verlangsamt die Akzeptanz in preisbewussten Märkten. Hersteller bemühen sich, die Kosten durch regionale Zutatenbeschaffung und optimierte Produktionstechnologien zu senken, aber die Erschwinglichkeit bleibt eine Einschränkung.

Komplexität bei Allergen- und Zutatenkennzeichnung

Soja, Nüsse und glutenbezogene Zutaten erfordern eine strikte Kennzeichnung gemäß regionalen Sicherheitsvorschriften. Dies schafft Unsicherheit bei empfindlichen Verbrauchern und schränkt die breitere Nutzung in Haushalten ein. Marken müssen in klare Kennzeichnung und allergenfreie Produktionspraktiken investieren, um die Akzeptanz in größeren Bevölkerungsgruppen zu erweitern.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt mit einem Anteil von 39% an, angetrieben durch die steigende Akzeptanz milchfreier Diäten, starke vegane Bewegungen und ein hohes Bewusstsein für Laktoseintoleranz. Einzelhandelsketten widmen pflanzlicher Milch mehr Regalfläche, unterstützt durch barista-taugliche Varianten und angereicherte Angebote. Verbraucher bevorzugen Mandel- und Hafermilch aufgrund der ernährungsphysiologischen Positionierung und kalorienarmen Angaben. Gastronomie- und Kaffeeketten erweitern ihre Menüs mit pflanzlichen Optionen und fördern so die allgemeine Nutzung. Marketingkampagnen rund um Nachhaltigkeit und Tierschutz unterstützen ebenfalls das Wachstum der Kategorie. Die steigende Nachfrage in den Vereinigten Staaten und Kanada stärkt die langfristige regionale Expansion.

Europa

Europa hält einen Anteil von 32 %, unterstützt durch eine starke Präferenz für Clean-Label- und milchfreie Getränke in führenden Märkten wie dem Vereinigten Königreich, Deutschland, Frankreich und Italien. Eine hohe Laktoseintoleranz in Südeuropa stärkt die Nachfrage, während Westeuropa die Clean-Label-Innovation vorantreibt. Hafer- und Sojamilch sind in Einzelhandelskanälen weit verbreitet, unterstützt von umweltbewussten Käufern und einem starken Bewusstsein für Nachhaltigkeit. Regierungsregulierungen zur Kennzeichnung von Milchprodukten und zur Zuckerreduktion fördern ein gesünderes Konsumverhalten. Premium-Bio-Produkte gewinnen in Supermärkten und Fachgeschäften an Dynamik.

Asien-Pazifik

Asien-Pazifik macht einen Anteil von 20 % aus, angetrieben durch den traditionellen Sojakonsum und die steigende Laktoseintoleranz unter großen Bevölkerungsgruppen in China, Indien und Japan. Steigende Einkommen der Mittelschicht und eine wachsende Café-Kultur erhöhen die Nachfrage nach pflanzlichen Getränken. Kokosmilch hat eine starke kulturelle Verwendung in Südostasien, während Mandel- und Haferprodukte bei gesundheitsbewussten Jugendlichen an Beliebtheit gewinnen. Das Wachstum des E-Commerce ermöglicht es Premium- und Importmarken, neue Verbraucher in städtischen Zentren zu erreichen. Regierungsinitiativen zur Förderung pflanzlicher Ernährung und Wellness unterstützen die regionale Akzeptanz weiter.

Lateinamerika

Lateinamerika erfasst einen Anteil von 6 %, angetrieben durch ein gestiegenes Bewusstsein für pflanzliche Ernährung und eine steigende Akzeptanz in Brasilien, Mexiko und Argentinien. Verbraucher wechseln zu Milchalternativen aufgrund von Laktoseintoleranz und Interesse an fettarmen Getränken. Supermärkte erweitern das Sortiment an Soja- und Kokosmilch, beeinflusst durch die Verfügbarkeit tropischer Zutaten und steigende Wellnesstrends. Wirtschaftliche Bedingungen beeinflussen den Kauf von Premiumprodukten, aber das anhaltende Interesse an gesunden Getränken unterstützt die kontinuierliche Nachfrage. Gastronomiebetriebe führen zunehmend Pflanzenmilchoptionen in städtischen Regionen ein.

Mittlerer Osten & Afrika

Der Mittlere Osten und Afrika halten einen Anteil von 3 %, unterstützt durch wachsendes Interesse an gesünderen Getränken und steigenden städtischen Konsum in Golfstaaten und Südafrika. Laktoseintoleranzraten fördern eine stetige Nachfrage nach Soja- und mandelbasierte Alternativen. Premiumimporte dominieren aufgrund begrenzter lokaler Produktion und Abhängigkeit von internationalen Marken. Die Expansion des Einzelhandels erhöht die Sichtbarkeit in gesundheitsorientierten Kategorien, aber Erschwinglichkeitsprobleme verlangsamen die breitere Durchdringung. Bildungskampagnen und Sampling-Initiativen werden helfen, zukünftiges Wachstum in aufstrebenden Märkten in der Region voranzutreiben.

Marktsegmentierungen:

Nach Produkttyp

- Sojamilch

- Mandelmilch

- Kokosmilch

- Reismilch

Nach Quelle

- Soja

- Nüsse

- Getreide

- Samen

Nach Geschmack

- Original

- Schokolade

- Vanille

- Ungesüßt

Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience Stores

- Online-Handel

- Fachgeschäfte

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst führende Unternehmen wie Danone, Oatly, Blue Diamond Growers, Califia Farms, Alpro, Silk, Ripple Foods, Elmhurst, So Delicious und Pacific Foods, die alle daran arbeiten, ihre Portfolios in verschiedenen pflanzlichen Milchformaten zu erweitern. Große Akteure investieren in Produktinnovationen, angereicherte Formulierungen und Barista-Varianten, die die Akzeptanz in Gastronomiekanälen unterstützen. Unternehmen stärken die Distribution durch Einzelhandelspartnerschaften, E-Commerce-Strategien und globale Expansionsinitiativen. Viele Marken betonen nachhaltige Beschaffung, recycelbare Verpackungen und eine ethische Auswahl der Zutaten, um umweltbewusste Käufer anzusprechen. Regionale Akteure führen nussbasierte und getreidebasierte Milch zu erschwinglichen Preisen ein, was den Wettbewerb intensiviert. Premium-Marken konzentrieren sich auf Geschmacksinnovationen und die ernährungsphysiologische Gleichwertigkeit mit Milchprodukten, während neue Marktteilnehmer Nischensegmente wie Bio-, ungesüßte und allergenfreie Pflanzenmilch anvisieren. Der wachsende Wettbewerb fördert kontinuierliche F&E, verbesserte Geschmacksprofile und größere globale Markenbemühungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2025 brachte Danone Silk Protein auf den Markt, eine Reihe pflanzlicher Milchsorten mit 13 Gramm vollständigem Protein und 3 Gramm Ballaststoffen pro Portion, die darauf abzielen, das Interesse an pflanzlichen Milchprodukten neu zu beleben und eine Lücke bei proteinfokussierten pflanzlichen Getränken zu schließen.

- Im Februar 2024 führte Califia Farms Califia Farms Complete ein. Das Produkt hebt neun essentielle Nährstoffe und 8 Gramm Protein pro Portion aus einer Mischung aus Erbsen, Kichererbsen und Ackerbohnen hervor.

- Im Januar 2024 brachte Oatly Unsweetened und Super Basic in den USA auf den Markt. Unsweetened bietet 0g Zucker und 40 Kalorien pro Portion, während Super Basic vier Zutaten verwendet.

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Produkttyp, Quelle, Geschmack, Vertriebskanal und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach milchfreien Getränken wird steigen, da das Bewusstsein für Laktoseintoleranz zunimmt.

- Marken werden Barista-Qualitätsformulierungen erweitern, die das Aufschäumen und die Textur verbessern.

- Funktionelle und angereicherte Pflanzenmilch wird in Wellness-Kategorien an Bedeutung gewinnen.

- Hafer- und samenbasierte Produkte werden aufgrund der Attraktivität nachhaltiger Beschaffung wachsen.

- Digitale Einzelhandelsplattformen werden den breiteren Zugang auf internationalen Märkten unterstützen.

- Präferenzen für saubere Etiketten werden die Entwicklung zuckerarmer und zusatzstofffreier Produkte vorantreiben.

- Die Einführung in der Gastronomie wird zunehmen, da Kaffeeketten pflanzliche Milchoptionen hinzufügen.

- Regionale Geschmacksinnovationen werden zunehmen, um lokale Vorlieben und Küchen zu entsprechen.

- Die Effizienz der Lieferkette wird entscheidend, da Marken die Produktionskosten senken wollen.

- Investitionen in F&E werden zunehmen, um die ernährungsphysiologische Gleichwertigkeit mit traditioneller Milch zu verbessern.