Marktübersicht

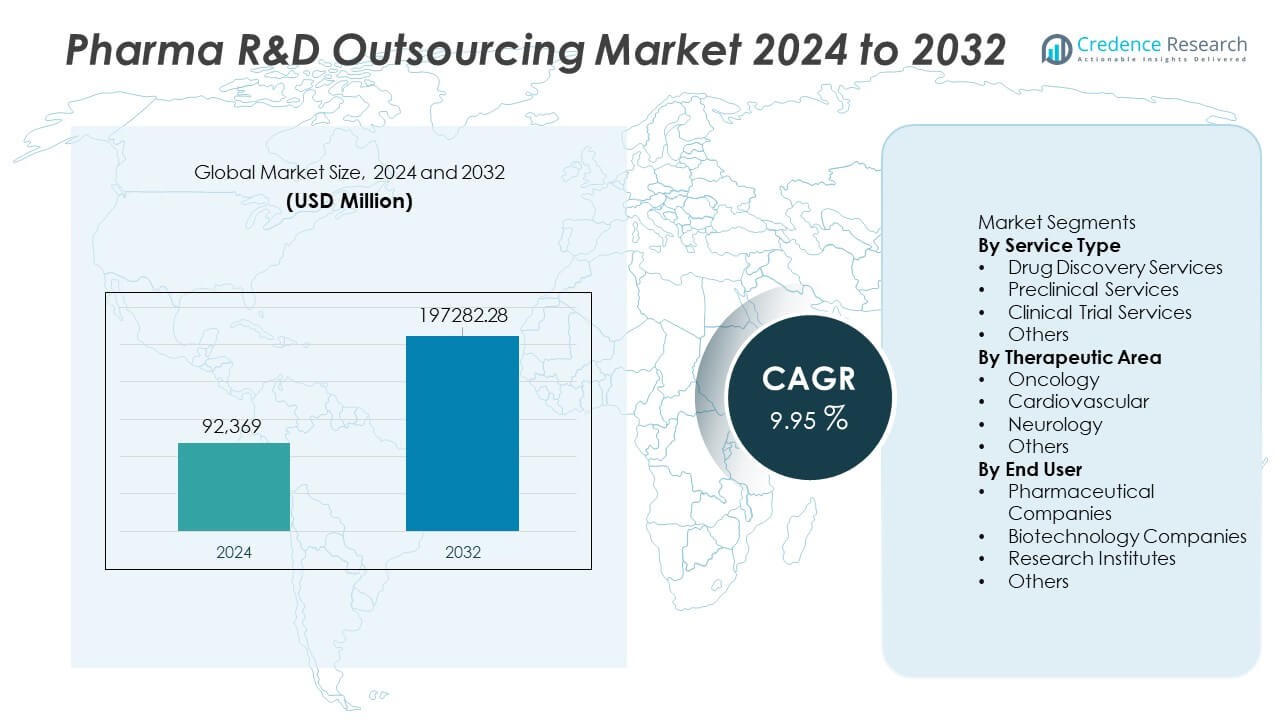

Der Markt für Pharma-F&E-Outsourcing wurde im Jahr 2024 auf 92.369 Millionen USD geschätzt und soll bis 2032 197.282,28 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 9,95 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Pharma-F&E-Outsourcing 2024 |

USD 92.369 Millionen |

| Markt für Pharma-F&E-Outsourcing, CAGR |

9,95% |

| Marktgröße für Pharma-F&E-Outsourcing 2032 |

USD 197.282,28 Millionen |

Der Markt für Pharma-F&E-Outsourcing wird von großen Unternehmen wie IQVIA, Labcorp Drug Development, Syneos Health, Charles River Laboratories, ICON plc, WuXi AppTec, Parexel International, Lonza, Thermo Fisher Scientific (PPD) und Eurofins Scientific angeführt. Diese Firmen prägen das globale Outsourcing durch fortschrittliche Entdeckungsplattformen, große Netzwerke klinischer Studien und starke regulatorische Expertise. Nordamerika führt den Markt mit einem Anteil von 42 % an, aufgrund der ausgereiften CRO-Infrastruktur und hohen F&E-Ausgaben. Europa folgt mit einem Anteil von 30 %, unterstützt durch starke biopharmazeutische Forschungsaktivitäten, während der asiatisch-pazifische Raum 23 % Anteil hält, angetrieben durch die rasche Expansion kosteneffizienter Outsourcing-Zentren und steigende Investitionen in die klinische Entwicklung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Pharma-F&E-Outsourcing erreichte 2024 92.369 Millionen USD und wird bis 2032 mit einer CAGR von 9,95 % wachsen.

- Die Nachfrage steigt, da Arzneimittelentwickler schnellere Pipelines suchen, wobei Dienstleistungen für klinische Studien aufgrund wachsender Komplexität und globaler Studienerweiterung einen Anteil von 46 % halten.

- Trends verstärken sich rund um KI-gestützte Entdeckungen, realweltliche Evidenz und dezentrale Studien, die die Effizienz verbessern und Entwicklungsverzögerungen reduzieren.

- Der Wettbewerb verschärft sich, da führende CROs globale Standorte erweitern, regulatorische Fähigkeiten verbessern und in integrierte Plattformen investieren, während kleinere Unternehmen mit Kosten- und Skalierbarkeitsbeschränkungen konfrontiert sind.

- Nordamerika führt mit einem Anteil von 42 %, Europa folgt mit 30 %, und der asiatisch-pazifische Raum hält 23 %, unterstützt durch starke klinische Studienaktivitäten, Kostenvorteile und steigende Nachfrage nach Onkologieforschung in ausgelagerten Programmen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Dienstleistungstyp

Der Bereich der klinischen Studien führt dieses Segment mit einem Anteil von 46% an, angetrieben durch die steigende Nachfrage nach großflächigem Studienmanagement, Unterstützung bei der Patientenrekrutierung und globalen Fähigkeiten zur Durchführung von Studien. Pharmaunternehmen lagern zunehmend Phase-I–III-Studien aus, um Zeitpläne zu verkürzen, die Datenqualität zu verbessern und auf spezialisierte Fachkenntnisse zuzugreifen. CROs stärken ihre Position durch den Ausbau dezentraler Studienfähigkeiten, fortschrittlicher Analytik und der Integration realer Evidenz. Präklinische Dienstleistungen wachsen, da Unternehmen die frühe Entwicklungsphase durch ausgelagerte Toxikologie-, Pharmakologie- und Formulierungsstudien beschleunigen. Auch die Arzneimittelforschung expandiert durch den verstärkten Einsatz von KI-gesteuertem Screening und Zielidentifikation. Die Dominanz klinischer Studien spiegelt die hohen Kosten und die Komplexität von Programmen in der Spätphase wider.

- Zum Beispiel hat IQVIA sein dezentrales Studiennetzwerk erweitert, um viele aktive DCT-Programme mit seiner Orchestrated Clinical Trials-Plattform und umfangreichen Fernverbindungen zu Patienten weltweit zu unterstützen.

Nach therapeutischem Bereich

Die Onkologie dominiert dieses Segment mit einem Anteil von 39%, unterstützt durch die steigende Krebsprävalenz und intensive Investitionen in Präzisionstherapien, Immunonkologie und Kombinationsbehandlungsforschung. Die Entwicklung von Krebsmedikamenten erfordert komplexe Studien, biomarkergesteuerte Untersuchungen und fortschrittliche Bildgebung, was eine starke Nachfrage nach Outsourcing antreibt. CROs bieten spezialisierte Onkologienetzwerke, globale Patientenpools und Fachkenntnisse in der Erforschung seltener Tumore. Die Herz-Kreislauf-Forschung folgt, da Unternehmen neue Therapien für Herzinsuffizienz und Stoffwechselstörungen verfolgen. Die Neurologie wächst stetig aufgrund des verstärkten Fokus auf Alzheimer, Parkinson und seltene neurologische Erkrankungen. Die Führungsrolle der Onkologie setzt sich fort, da sich die Pipelines zunehmend auf gezielte und personalisierte Krebsbehandlungen verlagern.

- Zum Beispiel unterstützte ICON plc eine große Anzahl aktiver Onkologie-Studien und erweiterte sein globales Onkologiestandortnetzwerk auf eine Vielzahl zertifizierter Krebsforschungszentren.

Nach Endnutzer

Pharmaunternehmen halten den führenden Anteil von 58%, angetrieben durch umfangreiches Outsourcing von Entdeckung, präklinischer Arbeit und großangelegten klinischen Studien, um Betriebskosten zu senken und die Entwicklungsgeschwindigkeit zu erhöhen. Große Unternehmen verlassen sich auf CROs für die globale Durchführung von Studien, die Navigation durch regulatorische Anforderungen und fortschrittliche Forschungstechnologien. Biotechnologieunternehmen folgen und profitieren von ausgelagerten Fähigkeiten, die kleine interne Teams unterstützen und die Entwicklung innovativer Therapien beschleunigen. Forschungsinstitute tragen durch kollaborative Studien und staatlich finanzierte Programme zu einer stetigen Nachfrage bei. Die Dominanz der Pharmaunternehmen bleibt stark, da sie weiterhin flexible Outsourcing-Modelle nutzen, um die F&E-Produktivität zu optimieren und komplexe therapeutische Pipelines zu verwalten.

Wichtige Wachstumstreiber

Steigende Komplexität der Arzneimittelentwicklung und höhere F&E-Kosten

Die zunehmende wissenschaftliche und regulatorische Komplexität der Arzneimittelentwicklung führt zu einer stärkeren Abhängigkeit von Outsourcing-Partnern. Pharmaunternehmen stehen vor längeren Entwicklungszeitleisten, höheren Ausfallraten bei klinischen Studien und steigenden Betriebsausgaben, was Outsourcing zu einer kosteneffizienten Alternative macht. CROs bieten fortschrittliche Technologien, globalen Patientenzugang und spezialisiertes Fachwissen, die jede Entwicklungsstufe straffen. Diese Unterstützung hilft Unternehmen, Gemeinkosten zu reduzieren, Meilensteine zu beschleunigen und die Effizienz von Studien zu verbessern. Da sich die Innovation in Richtung Biologika, Gentherapien und Präzisionsmedizin verlagert, wird Outsourcing unerlässlich, um anspruchsvolle Forschung zu managen und einen schnelleren Markteintritt zu gewährleisten.

- Zum Beispiel erweiterte Labcorp Drug Development sein zentrales Labornetzwerk durch die Hinzufügung von Automatisierungssystemen, die die Biomarker-Bearbeitungszeit für komplexe Biologika-Programme verbesserten.

Wachsende Nachfrage nach klinischen Studien in aufstrebenden Märkten

Die Expansion der klinischen Forschung in Asien, Lateinamerika und Osteuropa beschleunigt die Nachfrage nach Outsourcing aufgrund größerer Patientengruppen, schnellerer Rekrutierung und niedrigerer Betriebskosten. Pharmaunternehmen arbeiten zunehmend mit CROs zusammen, die über starke regionale Netzwerke und regulatorisches Wissen verfügen. Schwellenmärkte bieten vielfältige demografische Merkmale, die breitere therapeutische Studien und die Generierung von Echtweltdaten unterstützen. Dieser Trend stärkt die globale Durchführbarkeit von Studien und verkürzt die Entwicklungszeiten. Mit der Verbesserung der Gesundheitsinfrastruktur und der Unterstützung der klinischen Forschung durch Regierungen steigen die Outsourcing-Möglichkeiten in diesen Regionen weiter an, was das gesamte Marktwachstum fördert.

- Zum Beispiel stärkte Parexel seine Präsenz im asiatisch-pazifischen Raum durch die Hinzufügung neuer klinischer Prüfzentren in Indien und China, was die Unterstützung bei der Rekrutierung für Studien mit einer signifikanten Anzahl von Patienten ermöglicht. Das Unternehmen betreibt viele Prüfstandorte in verschiedenen Bundesstaaten Indiens und arbeitet mit Hunderten von Standorten in Großchina zusammen.

Erhöhte Nutzung von KI, Analytik und digitalen Forschungstechnologien

Fortschritte in KI, Big Data-Analytik und digitalen Plattformen transformieren die Effizienz und Genauigkeit von F&E. CROs übernehmen prädiktive Modellierung, automatisierte Datenerfassung und virtuelle Prüftechnologien, um das Studiendesign, die Patientenüberwachung und die Entscheidungsfindung zu verbessern. Digitale Werkzeuge reduzieren manuelle Prozesse, verbessern die Datenqualität und unterstützen ein risikobasiertes Monitoring. Dieser technologische Wandel hilft Pharmaunternehmen, die Arzneimittelentdeckung zu beschleunigen und Verzögerungen bei Studien zu reduzieren. Die Integration digitaler Ökosysteme verbessert die Zusammenarbeit, erhöht die Transparenz und stärkt die regulatorische Bereitschaft. Mit zunehmender Innovation erlangen Outsourcing-Anbieter mit starken technologischen Fähigkeiten einen signifikanten Wettbewerbsvorteil.

Wichtige Trends & Chancen

Erweiterung von dezentralen und hybriden klinischen Studienmodellen

Der Wandel hin zu dezentralen Studien schafft große Chancen für Outsourcing-Anbieter, die Fernüberwachung, digitale Rekrutierung und patientenzentrierte Technologieplattformen anbieten. Diese Modelle verbessern den Zugang zu Studien, reduzieren Abbruchraten und minimieren die Belastung der Standorte. Wearables, Telemedizin-Tools und elektronische Datenerfassungssysteme ermöglichen kontinuierliche Überwachung und Echtzeitanalyse. Pharmaunternehmen übernehmen dezentrale Ansätze, um vielfältige Bevölkerungsgruppen zu erreichen und die Effizienz der Studien zu steigern. Da die Erwartungen der Patienten in Richtung Bequemlichkeit und Fernteilnahme steigen, werden dezentrale Studien zu einer langfristigen Chance für CROs, die Innovationen in der klinischen Forschung vorantreiben.

- Zum Beispiel nutzt Syneos Health seine Fähigkeiten im Patientenengagement, um hybride Studien weltweit zu unterstützen und große Mengen digitaler Daten über seine eClinical-Plattform zu verarbeiten.

Wachstum des spezialisierten F&E-Outsourcings für Biologika und fortschrittliche Therapien

Biologika, Zelltherapien und Gentherapien erfordern spezialisierte Forschungsexpertise, fortschrittliche Labore und anspruchsvolle Handhabungskapazitäten, was eine starke Nachfrage nach Outsourcing antreibt. CROs erweitern ihre Dienstleistungsportfolios, um komplexe Assays, Biomarker-Entwicklung und hochwirksame Biologika-Tests zu unterstützen. Pharma- und Biotechnologieunternehmen verlassen sich auf Outsourcing-Partner für skalierbare Infrastruktur und regulatorische Compliance. Dieser Trend eröffnet bedeutende Chancen, da sich die Pipelines weiterhin in Richtung personalisierter und zielgerichteter Therapien verschieben. Spezialisierte Outsourcing-Dienstleistungen helfen, die Entwicklung zu beschleunigen und gleichzeitig technische Präzision und Sicherheit zu gewährleisten.

- Zum Beispiel erhöhte Charles River Laboratories seine Testkapazität, um umfassende Testdienstleistungen einschließlich Vektorpotenz- und Restverunreinigungstests anzubieten.

Wichtige Herausforderungen

Regulatorische Komplexität und sich entwickelnde Compliance-Anforderungen

Pharma-F&E-Outsourcing steht vor strengen globalen regulatorischen Rahmenbedingungen, die umfangreiche Dokumentation, Qualitätskontrolle und Datentransparenz erfordern. Häufige Aktualisierungen in der klinischen Studienrichtlinien, Sicherheitsberichterstattung und Datenschutzregeln schaffen operative Belastungen für Anbieter. CROs müssen harmonisierte Prozesse über Regionen hinweg aufrechterhalten, was die Komplexität in globalen Studien erhöht. Das Nichterfüllen regulatorischer Erwartungen kann zu Verzögerungen bei Genehmigungen oder zur Beeinträchtigung der Studienintegrität führen. Die Verwaltung der Einhaltung von Vorschriften in mehreren Ländern und die Etablierung standardisierter Arbeitsabläufe bleiben große Herausforderungen.

Risiken der Datensicherheit und Integrationsbarrieren über digitale Plattformen hinweg

Mit der Ausweitung digitaler Technologien wird die Datensicherheit zu einem kritischen Anliegen für ausgelagerte F&E-Operationen. Klinische Studien erzeugen sensible Patienten- und Molekulardaten, was die Risiken von Sicherheitsverletzungen, Cyberangriffen und Datenverlust erhöht. CROs und Sponsoren müssen in fortschrittliche Cybersicherheit, Verschlüsselung und sichere Cloud-Systeme investieren, um vertrauliche Informationen zu schützen. Integrationsbarrieren zwischen Altsystemen und modernen digitalen Plattformen schaffen zusätzliche Herausforderungen, um einen nahtlosen Datenfluss sicherzustellen. Diese Probleme können Forschungstermine verzögern und die Zusammenarbeit über globale Teams hinweg beeinträchtigen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 41 % am Pharma-F&E-Outsourcing-Markt, angetrieben durch eine starke klinische Forschungsinfrastruktur, hohe Biotechnologieaktivität und signifikante Investitionen in fortschrittliche Therapien. Die Region profitiert von einer großen Präsenz globaler CROs, robusten regulatorischen Rahmenbedingungen und hoher Akzeptanz digitaler Studien-Technologien. Pharmaunternehmen lagern Entdeckungs-, präklinische und klinische Dienstleistungen aus, um die Entwicklungszeit zu verkürzen und steigenden F&E-Kosten zu begegnen. Das Wachstum wird durch expandierende Biologika-Pipelines und starke Nachfrage nach dezentralen Studienmodellen unterstützt. Strategische Partnerschaften zwischen CROs und Pharmaunternehmen stärken Nordamerikas Führungsposition in ausgelagerten F&E-Operationen weiter.

Europa

Europa macht 29 % des Anteils aus, unterstützt durch gut etablierte Forschungseinrichtungen, starke regulatorische Compliance und hohe Akzeptanz des Outsourcings für komplexe klinische und präklinische Studien. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Marktaktivität aufgrund starker Biotechnologie-Ökosysteme und fortschrittlicher therapeutischer Entwicklungen an. Die Nachfrage nach Outsourcing steigt, da Unternehmen sich auf Kosteneffizienz und Zugang zu spezialisiertem Fachwissen konzentrieren. Das Wachstum in der personalisierten Medizin, der Forschung zu seltenen Krankheiten und Biologika stärkt die Outsourcing-Anforderungen der Region. Die Zusammenarbeit zwischen den EU-Mitgliedstaaten und die verstärkte grenzüberschreitende Harmonisierung klinischer Studien verbessern Europas Wettbewerbsposition auf dem globalen Markt weiter.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 23 % und bleibt die am schnellsten wachsende Region, angetrieben durch große Patientengruppen, kosteneffiziente Forschungsumgebungen und erweiterte Kapazitäten für klinische Studien in China, Indien, Japan und Südkorea. Pharmaunternehmen lagern zunehmend aus, um schnellere Rekrutierungen, vielfältige Bevölkerungen und starke staatliche Unterstützung für klinische Forschung zu nutzen. Regionale CROs verbessern ihre Fähigkeiten in Biologika, Biosimilars und digitalen Studien-Technologien. Der Aufstieg inländischer Biotechnologieunternehmen steigert die Nachfrage nach Entdeckungs- und präklinischem Outsourcing. Mit der Modernisierung der Infrastruktur und der Verbesserung regulatorischer Rahmenbedingungen stärkt Asien-Pazifik seine Position als bedeutender globaler Hub für ausgelagerte Pharma-F&E.

Lateinamerika

Lateinamerika erfasst einen Anteil von 4 %, unterstützt durch zunehmende Aktivitäten in klinischen Studien in Brasilien, Mexiko und Argentinien. Die Region bietet vielfältige Patientengruppen und wettbewerbsfähige Kosten, was Pharmaunternehmen anzieht, die eine beschleunigte Rekrutierung anstreben. Die Nachfrage nach Outsourcing steigt, da sich die Gesundheitssysteme modernisieren und die Regulierungsbehörden die Genehmigungsprozesse stärken. Allerdings stellen Variabilität in den Vorschriften und eine langsamere Infrastrukturentwicklung Herausforderungen dar. CROs erweitern ihre regionale Präsenz, um multinationale Studien zu unterstützen und die betriebliche Konsistenz zu verbessern. Trotz der Hindernisse baut Lateinamerika seine Rolle im globalen F&E-Outsourcing durch steigende Investitionen und erhöhte Teilnahme an späten klinischen Studienphasen weiter aus.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika halten einen Anteil von 3 %, angetrieben durch aufstrebende Forschungsinvestitionen in den Golfstaaten und wachsendes Interesse an der Durchführung von Frühphasen- und Beobachtungsstudien. Die VAE und Saudi-Arabien führen die Einführung aufgrund fortschrittlicher Gesundheitsinfrastrukturen und starker regulatorischer Modernisierung an. Afrikanische Länder erleben ein allmähliches Wachstum, da die Teilnahme an klinischen Studien zunimmt und Pharmaunternehmen neue Patientengruppen erkunden. Infrastrukturbegrenzungen und geringere digitale Akzeptanz verlangsamen die Expansion, aber Regierungsinitiativen stärken weiterhin die Forschungssysteme. Mit der Verbesserung der regionalen Fähigkeiten bieten der Mittlere Osten & Afrika langfristige Chancen für ausgelagerte F&E, insbesondere in der öffentlichen Gesundheit und bei Studien zu chronischen Krankheiten.

Marktsegmentierungen:

Nach Dienstleistungstyp

- Arzneimittelentdeckungsdienste

- Präklinische Dienstleistungen

- Klinische Studiendienste

- Andere

Nach therapeutischem Bereich

- Onkologie

- Kardiovaskulär

- Neurologie

- Andere

Nach Endverbraucher

- Pharmaunternehmen

- Biotechnologieunternehmen

- Forschungsinstitute

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Pharma-F&E-Outsourcing wird von führenden Unternehmen wie IQVIA, Labcorp Drug Development, Syneos Health, Charles River Laboratories, ICON plc, WuXi AppTec, Parexel International, Thermo Fisher Scientific (PPD), Lonza und Eurofins Scientific geprägt. Diese Firmen erweitern ihre globale Reichweite, vertiefen ihre Dienstleistungen und investieren in fortschrittliche Technologien, um die End-to-End-Arzneimittelentwicklung zu unterstützen. Der Wettbewerb intensiviert sich, da die Akteure ihre Fähigkeiten in KI-gestützter Entdeckung, Biomarker-Entwicklung, dezentralen klinischen Studien und integrierten Datenplattformen stärken. CROs konzentrieren sich darauf, ihre therapeutische Expertise zu erweitern, die regulatorische Unterstützung zu verbessern und die Effizienz der Studien durch Automatisierung und Analysen realer Daten zu steigern. Strategische Partnerschaften mit Pharma- und Biotechnologieunternehmen bleiben zentral, um eine schnellere Studienausführung und skalierbare Entwicklungsmodelle zu ermöglichen. Kontinuierliche Investitionen in spezialisierte Einrichtungen, Hochdurchsatz-Screening, Biologika-Entwicklung und große globale Studiennetzwerke stärken den Wettbewerbsvorteil von Full-Service-Anbietern in diesem schnell wachsenden Markt.

Analyse der Hauptakteure

- IQVIA

- Labcorp Drug Development

- Syneos Health

- Charles River Laboratories

- ICON plc

- WuXi AppTec

- Parexel International

- Thermo Fisher Scientific (PPD)

- Lonza

- Eurofins Scientific

Neueste Entwicklungen

- Im März 2025 startete IQVIA eine neue Plattform namens Site Lab Navigator, um Laborabläufe für klinische Studien zu automatisieren und zu optimieren.

- Im Jahr 2025 behauptete Charles River Laboratories seine Position als führende globale Auftragsforschungsorganisation (CRO) in den Märkten für präklinisches und klinisches Outsourcing.

- Im Jahr 2025 wurde Thermo Fisher Scientific (über PPD) unter den führenden Auftragsforschungsanbietern aufgeführt, die den globalen Markt für klinische Studienoutsourcing dominieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungstyp, Therapeutischem Bereich, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Pharmaunternehmen werden das Outsourcing ausweiten, um die Entwicklungszeit zu verkürzen und die Effizienz zu verbessern.

- CROs werden KI und Automatisierung einsetzen, um die Entdeckung und Durchführung von Studien zu beschleunigen.

- Die Onkologieforschung wird wachsen, da zielgerichtete und präzise Therapien stärker in den Fokus rücken.

- Dezentrale und hybride klinische Studien werden weltweit zum Standardmodell werden.

- Die Nachfrage nach realen Evidenzen wird steigen, um schnellere regulatorische Entscheidungen zu unterstützen.

- Das Outsourcing in Schwellenländern wird zunehmen, da Kostenvorteile und Talentpools wachsen.

- CRO-Partnerschaften werden sich verstärken, da Unternehmen integrierte End-to-End-Entwicklungsunterstützung suchen.

- Biotech-Unternehmen werden sich stärker auf externe F&E-Fähigkeiten verlassen, um begrenzte interne Ressourcen zu verwalten.

- Investitionen in Datensicherheit und Compliance werden aufgrund strengerer globaler Vorschriften steigen.

- Fortschrittliche Analyseplattformen werden die prädiktive Modellierung verbessern und die Erfolgsraten von Studien steigern.