Marktübersicht

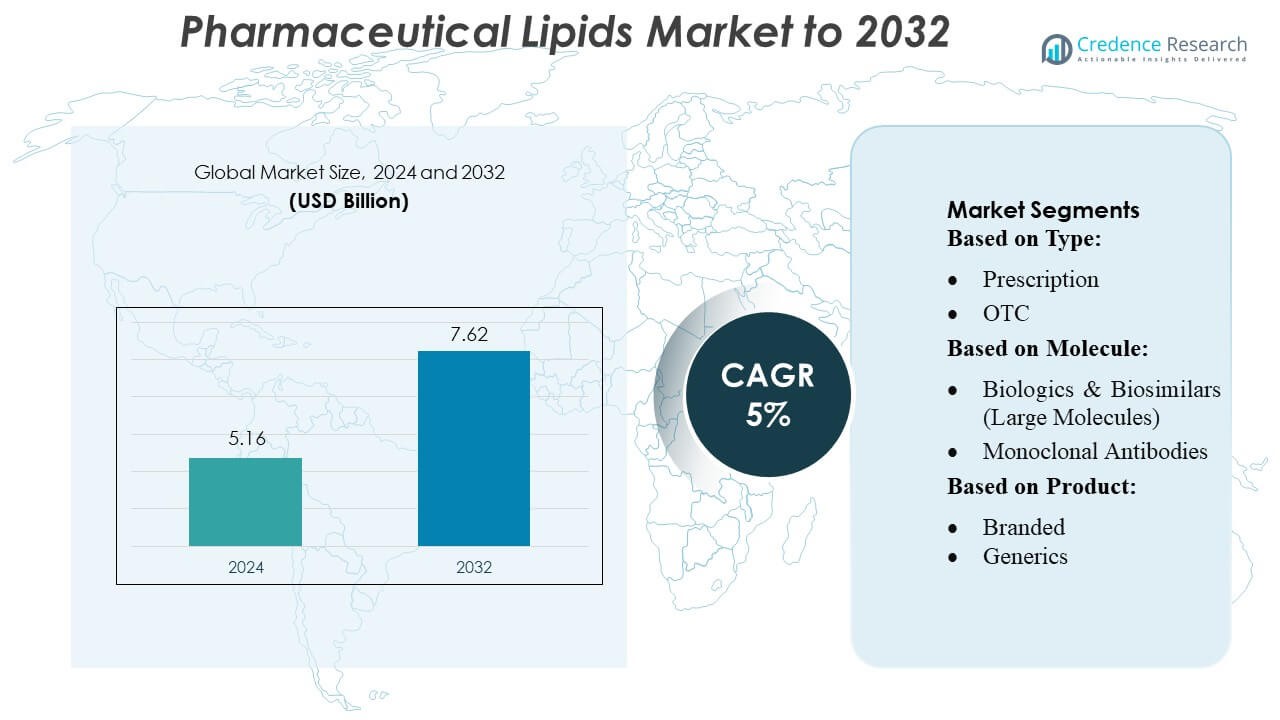

Der Markt für pharmazeutische Lipide wurde 2024 mit 5,16 Milliarden USD bewertet und wird voraussichtlich bis 2032 7,62 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pharmazeutische Lipide 2024 |

5,16 Milliarden USD |

| Markt für pharmazeutische Lipide, CAGR |

5% |

| Marktgröße für pharmazeutische Lipide 2032 |

7,62 Milliarden USD |

Der Markt für pharmazeutische Lipide wird von führenden globalen Akteuren wie Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi und Merck & Co., Inc. dominiert. Diese Unternehmen konzentrieren sich auf Innovationen in lipidbasierten Arzneimittelabgabesystemen, strategische Partnerschaften und den Ausbau der Fertigungskapazitäten, um ihre Marktposition zu stärken. Sie investieren aktiv in Lipid-Nanopartikel, Liposomen und nanostrukturierte Lipidträger, um die Stabilität, Bioverfügbarkeit und gezielte Abgabe sowohl von kleinen Molekülen als auch von Biologika zu verbessern. Nordamerika erweist sich als führende Region und macht etwa 35 % des globalen Marktanteils aus, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanz von Biologika und bedeutende F&E-Investitionen in innovative Lipidformulierungen. Die Region setzt weiterhin Maßstäbe für technologische Fortschritte und kommerzielle Skalierbarkeit in lipidunterstützten Therapeutika.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für pharmazeutische Lipide wurde 2024 mit 5,16 Milliarden USD bewertet und soll bis 2032 7,62 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5 % während des Prognosezeitraums.

- Das Marktwachstum wird durch die steigende Nachfrage nach lipidbasierten Arzneimittelabgabesystemen, die zunehmende Prävalenz chronischer Krankheiten und die wachsende Akzeptanz von Biologika und personalisierter Medizin angetrieben.

- Zu den wichtigsten Trends gehören Innovationen in Lipid-Nanopartikeln, Liposomen und nanostrukturierten Lipidträgern sowie wachsende Investitionen in F&E und strategische Partnerschaften zur Verbesserung der Formulierungsstabilität und gezielten Abgabe.

- Der Markt ist wettbewerbsintensiv, wobei große Akteure wie Pfizer, AbbVie, GSK, Johnson & Johnson, AstraZeneca, Bristol-Myers Squibb, Roche, Novartis, Sanofi und Merck sich auf technologiegetriebene Produktentwicklung und den Ausbau der Fertigungskapazitäten konzentrieren.

- Nordamerika führt den regionalen Markt mit einem Anteil von etwa 35 % an, gefolgt von Europa und dem asiatisch-pazifischen Raum, während verschreibungspflichtige und markengeschützte lipidbasierte Formulierungen aufgrund der höheren Akzeptanz und etablierten klinischen Anwendung den Segmentanteil weltweit dominieren.

Analyse der Marktsegmentierung:

Nach Typ

Der Markt für pharmazeutische Lipide, segmentiert nach Typ, wird vom Verschreibungssegment dominiert, das im Jahr 2024 etwa 65 % des Marktes ausmachte. Das Wachstum wird durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach zielgerichteten Arzneimittelabgabesystemen und die entscheidende Rolle von Lipiden bei der Verbesserung der Bioverfügbarkeit von verschreibungspflichtigen Medikamenten angetrieben. Während OTC-Produkte aufgrund der Verbraucherpräferenz für Selbstmedikation und nutraceutical Anwendungen an Bedeutung gewinnen, bleibt das Verschreibungssegment der größte Beitragende aufgrund der etablierten klinischen Akzeptanz und der höheren Formulierungskomplexität, die professionelle Aufsicht erfordert.

- Zum Beispiel ist Gerresheimer ein etablierter Anbieter von Systemen und Lösungen für die Pharma-, Biotech- und Kosmetikindustrie. Über 40 Produktionsstätten in 16 Ländern.

Nach Molekül

Innerhalb der molekülbasierten Segmentierung halten Biologika & Biosimilars (Große Moleküle) mit etwa 58 % den dominierenden Anteil, angetrieben durch die steigende Nachfrage nach monoklonalen Antikörpern, Impfstoffen sowie Zell- und Gentherapien. Lipide spielen eine Schlüsselrolle bei der Stabilisierung dieser empfindlichen Moleküle, ermöglichen eine effiziente Abgabe und verlängerte Haltbarkeit. Konventionelle kleine Molekülarzneimittel machen den verbleibenden Marktanteil aus, angetrieben durch Kosteneffizienz und breite therapeutische Anwendungen. Steigende Investitionen in die Biologika-Forschung und die zunehmende Akzeptanz fortschrittlicher lipidbasierter Formulierungen für komplexe Therapeutika bleiben die Hauptwachstumstreiber in diesem Segment.

- Zum Beispiel betreibt Aptar Pharma weltweit 15 GMP (Good Manufacturing Practice) zertifizierte Produktionsstätten. Kombinierte Fläche: Der gesamte Produktionsraum dieser Standorte beträgt etwa 120.000 m².

Nach Produkt

In Bezug auf den Produkttyp führt das Markensegment mit einem geschätzten Marktanteil von 60 %, was die starke Präferenz für etablierte, hochwirksame lipidbasierte Formulierungen sowohl in verschreibungspflichtigen als auch in biologischen Arzneimitteln widerspiegelt. Markenprodukte profitieren von behördlichen Zulassungen, Marketingvorteilen und dem Vertrauen der Patienten, während generische Formulierungen aufgrund kostenempfindlicher Märkte und wachsender Nachfrage in aufstrebenden Volkswirtschaften allmählich expandieren. Treiber für dieses Segment sind verbesserte lipidbasierte Arzneimittelabgabetechnologien, patentgeschützte Innovationen und das zunehmende Bewusstsein für die therapeutischen Vorteile von Lipiden bei der Verbesserung der Arzneimittelabsorption und Bioverfügbarkeit.

Wichtige Wachstumstreiber

- Steigende Nachfrage nach gezielter Arzneimittelabgabe

Der Markt für pharmazeutische Lipide wird durch den wachsenden Bedarf an fortschrittlichen Arzneimittelabgabesystemen angetrieben, die die Bioverfügbarkeit und therapeutische Wirksamkeit verbessern. Lipidbasierte Formulierungen, wie Liposomen und Lipid-Nanopartikel, ermöglichen die gezielte Abgabe sowohl kleiner Moleküle als auch Biologika, minimieren Nebenwirkungen und verbessern die Patientenadhärenz. Die Expansion der personalisierten Medizin und die zunehmende Akzeptanz von Lipidträgern in Impfstoffen und Gentherapien fördern das Marktwachstum weiter. Ständige Innovationen bei Lipid-Hilfsstoffen und Abgabetechnologien sind ein entscheidender Faktor für die nachhaltige, robuste Marktexpansion weltweit.

- Zum Beispiel produziert SGD Pharma über 8 Millionen Fläschchen und Flaschen pro Tag in seinen fünf Produktionsstätten in Europa (Frankreich, Deutschland) und Asien (Indien, China).

- Wachstum von Biologika und Biosimilars

Der rasante Anstieg von Biologika und Biosimilars treibt die Nachfrage nach pharmazeutischen Lipiden erheblich an. Lipide stabilisieren große Moleküle wie monoklonale Antikörper, Impfstoffe und Zell- & Gentherapien, verbessern die Wirksamkeit und Haltbarkeit. Der Anstieg der F&E-Investitionen, gepaart mit zunehmenden Zulassungen von lipidbasierten Biologika, unterstützt die Marktexpansion. Darüber hinaus erhöht die wachsende Prävalenz chronischer und seltener Krankheiten weltweit die Abhängigkeit von komplexen Therapeutika, wodurch Lipid-Hilfsstoffe zu einem wesentlichen Bestandteil für die Formulierungsentwicklung und kommerzielle Skalierbarkeit in etablierten und aufstrebenden Pharmamärkten werden.

- Zum Beispiel hat West Pharmaceutical Services in automatisierte Produktion investiert, um die Kapazität zu erweitern und die Effizienz zu verbessern, mit einem allgemeinen Plan, Anfang 2026 eine neue automatisierte Linie einzuführen.

- Wachsende geriatrische und chronische Krankheitsbevölkerung

Die zunehmende Prävalenz chronischer Krankheiten, insbesondere kardiovaskulärer, metabolischer und neurologischer Störungen, treibt die Nutzung pharmazeutischer Lipide voran. Die alternde Weltbevölkerung schafft eine erhöhte Nachfrage nach lipidbasierten Formulierungen, die die Arzneimittelabsorption und Behandlungsergebnisse verbessern. Lipide verbessern die Löslichkeit und Stabilität von Therapeutika und unterstützen das effektive Management langfristiger Erkrankungen. Steigende Gesundheitsausgaben und das Patientenbewusstsein für die Vorteile lipidbasierter Abgabesysteme fördern die Akzeptanz weiter. Folglich dient die Kombination aus demografischen Veränderungen und der Belastung durch chronische Krankheiten als wichtiger Wachstumskatalysator für den Markt.

Wichtige Trends & Chancen

- Fortschritte in der Lipid-Nanotechnologie

Die Lipid-Nanotechnologie entwickelt sich zu einem wichtigen Trend und bietet Möglichkeiten für effizientere Arzneimittelabgabe, reduzierte Toxizität und verbesserte therapeutische Leistung. Innovationen wie Lipid-Nanopartikel, feste Lipidträger und nanostrukturierte Lipidsysteme finden zunehmend Anwendung in Impfstoffen, Onkologie und Gentherapie. Die COVID-19-mRNA-Impfstoffe haben das Potenzial lipidbasierter Abgabesysteme hervorgehoben und die Forschung und das kommerzielle Interesse beschleunigt. Ständige Fortschritte bei Lipid-Nanocarriern schaffen bedeutende Wachstumschancen, insbesondere in der Präzisionsmedizin, zielgerichteten Therapien und der nächsten Generation von Biologika.

- Zum Beispiel hat Amcor eine Reduzierung des Kunststoffverbrauchs um 16,67% für seine flexiblen Tuben in der Bulldog Skincare-Linie erreicht, wodurch der jährliche Kunststoffverbrauch um 8,5 Tonnen gesenkt wurde, und über 62% recycelten Kunststoff (PCR) in den Tuben integriert.

- Expansion der aufstrebenden Märkte

Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten bieten bedeutende Chancen für den Markt für pharmazeutische Lipide. Steigende Gesundheitsausgaben, zunehmende Krankheitsprävalenz und erweiterte pharmazeutische Fertigungskapazitäten treiben die Markteinführung in diesen Regionen voran. Das wachsende Bewusstsein für fortschrittliche lipidbasierte Formulierungen und die verstärkte regulatorische Unterstützung für Biologika und Generika erhöhen das Marktpotenzial weiter. Unternehmen, die in regionale Fertigungs- und Vertriebsnetze investieren, können Kosten- und Bedarfsvorteile nutzen und sich positionieren, um vom schnellen Wachstum lipidbasierter Therapeutika in diesen nachfragestarken Märkten zu profitieren.

- Zum Beispiel erhöht Schott’s neues TOPPAC® Nest 160 den Durchsatz bei der Abfüllung und Fertigstellung um 60% im Vergleich zur vorherigen Nestkonfiguration für vorfüllbare Polymerspritzen und verbessert die Effizienz um bis zu 67%, während der Produkt-CO2-Fußabdruck um 17% reduziert wird.

- Integration mit personalisierter Medizin

Die Integration von lipidbasierten Formulierungen mit personalisierter Medizin eröffnet neue Möglichkeiten. Lipide ermöglichen patientenspezifische Dosierung, verbesserte Pharmakokinetik und gezielte Abgabe komplexer Biologika und Gentherapien. Fortschritte in der Diagnostik und Genomik ermöglichen maßgeschneiderte therapeutische Interventionen, bei denen Lipidträger die Stabilität und Wirksamkeit verbessern. Pharmaunternehmen konzentrieren sich zunehmend auf die Entwicklung lipidgestützter personalisierter Therapeutika, um die Ergebnisse zu optimieren. Dieser Trend unterstützt das Wachstum in hochwertigen Segmenten wie Onkologie, seltenen Krankheiten und Immuntherapie und schafft Möglichkeiten für Innovation und wettbewerbsfähige Differenzierung im globalen Markt für Lipid-Hilfsstoffe.

Wichtige Herausforderungen

- Regulatorische und Compliance-Komplexität

Strenge regulatorische Rahmenbedingungen für lipidbasierte Arzneimittel stellen eine große Herausforderung dar. Zulassungsverfahren für Biologika, Lipid-Nanopartikel und neuartige Hilfsstoffe sind komplex und zeitaufwändig und erfordern oft umfangreiche klinische Validierung. Unterschiede in den Vorschriften zwischen den Regionen erhöhen die Komplexität, verzögern den Markteintritt und erhöhen die Entwicklungskosten. Die Einhaltung von Sicherheits-, Stabilitäts- und Qualitätsstandards bleibt entscheidend, insbesondere für Biologika und Gentherapien. Unternehmen müssen diese regulatorischen Hürden überwinden und gleichzeitig das Innovationstempo aufrechterhalten, was das Marktwachstum und die strategische Planung im Bereich der pharmazeutischen Lipide beeinflussen kann.

- Hohe Herstellungskosten und technische Komplexität

Die Produktion von lipidbasierten Formulierungen erfordert hohe Kosten, ausgeklügelte Ausrüstung und qualifizierte Arbeitskräfte. Die Formulierung stabiler Lipid-Nanopartikel und die Sicherstellung der Chargenkonsistenz stellen technische Herausforderungen dar. Skalierungsprozesse für Biologika und fortschrittliche Lipidsysteme erfordern erhebliche Investitionen in F&E und Infrastruktur. Hohe Produktionskosten können die Akzeptanz in kostenempfindlichen Märkten, insbesondere für Generika und aufstrebende Volkswirtschaften, einschränken. Die Bewältigung der Herstellungskomplexität bei gleichzeitiger Aufrechterhaltung von Qualität und Erschwinglichkeit bleibt eine zentrale Herausforderung, die die breitere Verbreitung lipidbasierter Therapeutika trotz wachsender klinischer Nachfrage möglicherweise verlangsamt.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für pharmazeutische Lipide an und hält im Jahr 2024 etwa 35 % des globalen Anteils. Das Wachstum wird durch die hohe Akzeptanz von lipidbasierten Arzneimittelabgabesystemen, umfangreiche Biologika-Forschung und eine gut etablierte pharmazeutische Infrastruktur vorangetrieben. Die USA dominieren aufgrund fortschrittlicher Gesundheitseinrichtungen, der steigenden Prävalenz chronischer Krankheiten und erheblicher Investitionen in innovative Lipidformulierungen, einschließlich Lipid-Nanopartikeln für Impfstoffe und Gentherapien. Kanada trägt durch zunehmende pharmazeutische Produktion und regulatorische Unterstützung für neuartige Hilfsstoffe bei. Starke Kooperationen zwischen Industrie und Hochschulen sowie die frühe Einführung fortschrittlicher Lipidtechnologien positionieren Nordamerika als eine wichtige umsatzgenerierende Region.

Europa

Europa macht etwa 28 % des globalen Marktes für pharmazeutische Lipide aus, unterstützt durch eine robuste Herstellung von Biologika und Generika. Die Region profitiert von strengen regulatorischen Rahmenbedingungen, umfangreichen F&E-Investitionen und einem starken Fokus auf fortschrittliche Arzneimittelabgabetechnologien. Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragszahler und nutzen lipidbasierte Formulierungen für Onkologie, Impfstoffe und Therapeutika für chronische Krankheiten. Die steigende Nachfrage nach personalisierter Medizin, eine alternde Bevölkerung und Regierungsinitiativen zur Förderung von Innovationen bei pharmazeutischen Hilfsstoffen stärken das Marktwachstum weiter. Europas gut etablierte pharmazeutische Infrastruktur und eine starke Pipeline von lipidunterstützten Biologika sichern seine wettbewerbsfähige Marktposition.

Asien-Pazifik

Der asiatisch-pazifische Raum hält schätzungsweise 22 % des Marktes für pharmazeutische Lipide, angetrieben durch schnell wachsende pharmazeutische Produktion, steigende Gesundheitsausgaben und zunehmende Akzeptanz von Biologika. China, Indien und Japan führen die Region an und profitieren von großen Patientengruppen und einer steigenden Nachfrage nach fortschrittlichen lipidbasierten Therapien. Das Wachstum wird weiter durch staatliche Anreize, Möglichkeiten zur Auftragsfertigung und ein wachsendes Bewusstsein für lipidenverstärkte Arzneimittelformulierungen unterstützt. Die Region bietet Möglichkeiten für kostengünstige Produktion und Marktexpansion von Generika und Biosimilars. Steigende Investitionen in Infrastruktur und ein wachsender Fokus auf Forschung in Lipidabgabesystemen sind Schlüsselfaktoren, die das Marktwachstum im asiatisch-pazifischen Raum beschleunigen.

Lateinamerika

Lateinamerika repräsentiert etwa 8 % des globalen Marktes für pharmazeutische Lipide, wobei Brasilien und Mexiko als Hauptbeitragszahler gelten. Die Marktexpansion wird durch die zunehmende Prävalenz chronischer Krankheiten, wachsende Investitionen in pharmazeutische F&E und die steigende Akzeptanz von lipidbasierten Formulierungen in Impfstoffen und niedermolekularen Arzneimitteln vorangetrieben. Eine begrenzte Gesundheitsinfrastruktur in einigen Bereichen stellt Herausforderungen dar, doch zunehmende Regierungsinitiativen, Partnerschaften mit globalen Pharmaunternehmen und regulatorische Reformen verbessern den Marktzugang. Steigendes Patientenbewusstsein und expandierende Generikamärkte schaffen Wachstumschancen. Insgesamt erlebt Lateinamerika eine allmähliche Einführung fortschrittlicher Lipidtechnologien und positioniert sich als ein sich entwickelnder, aber vielversprechender Markt.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika trägt etwa 7% zum globalen Markt für pharmazeutische Lipide bei. Das Wachstum wird durch steigende Gesundheitsausgaben, eine erhöhte Prävalenz chronischer Krankheiten und eine wachsende Nachfrage nach lipidbasierten Arzneimittelabgabesystemen in der Onkologie und bei Impfstoffen unterstützt. Wichtige Märkte wie Saudi-Arabien, die VAE und Südafrika erleben Verbesserungen der Infrastruktur, regulatorische Unterstützung und ausländische Investitionen in die Pharmaindustrie. Herausforderungen sind begrenzte lokale Fertigungskapazitäten und hohe Importabhängigkeit. Dennoch treiben zunehmende öffentlich-private Kooperationen, steigendes pharmazeutisches Bewusstsein und die Einführung fortschrittlicher Lipidtechnologien in Krankenhäusern und Fachkliniken das allmähliche Marktwachstum in dieser Region voran.

Marktsegmentierungen:

Nach Typ:

- Verschreibungspflichtig

- OTC

Nach Molekül:

- Biologika & Biosimilars (Große Moleküle)

- Monoklonale Antikörper

Nach Produkt:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahe Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für pharmazeutische Lipide ist hochgradig wettbewerbsintensiv, mit führenden Akteuren wie Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi und Merck & Co., Inc. Der Markt für pharmazeutische Lipide ist durch intensiven Wettbewerb geprägt, der durch Innovationen in lipidbasierten Arzneimittelabgabetechnologien und Formulierungsentwicklung angetrieben wird. Unternehmen konzentrieren sich zunehmend auf Forschung und Entwicklung fortschrittlicher Lipidnanopartikel, Liposomen und anderer Hilfsstoffe, um die Stabilität, Bioverfügbarkeit und gezielte Abgabe sowohl kleiner Moleküle als auch Biologika zu verbessern. Strategische Initiativen wie Fusionen, Übernahmen und Partnerschaften werden häufig genutzt, um die geografische Präsenz und das Produktportfolio zu erweitern. Der Markt wird auch durch die steigende Nachfrage nach personalisierter Medizin, die zunehmende Prävalenz chronischer Krankheiten und den Bedarf an kosteneffizienten und skalierbaren Fertigungslösungen beeinflusst. Regulatorische Compliance, technologische Fortschritte und die kontinuierliche Erweiterung der Pipeline bleiben entscheidende Faktoren, die die Wettbewerbsdynamik prägen und die Differenzierung unter den Marktteilnehmern vorantreiben.

Analyse der Hauptakteure

Neueste Entwicklungen

- Im September 2025 brachte Evonik MaxiPure Polysorbat 80 auf den Markt, ein hochreines Tensid, das für injizierbare und biopharmazeutische Anwendungen entwickelt wurde. Dieses MaxiPure Polysorbat 80-Hilfsmittel wurde entwickelt, um den strengen Anforderungen der modernen Arzneimittelentwicklung gerecht zu werden.

- Im März 2025 führte Daiichi Sankyo sein Datroway (Datopotamab Deruxtecan) in Japan für die Behandlung von erwachsenen Patienten mit Hormonrezeptor (HR) positivem, HER2 negativem (IHC 0, IHC 1+ oder IHC 2+/ISH-) nicht resezierbarem oder rezidivierendem Brustkrebs nach vorheriger Chemotherapie ein.

- Im Januar 2025 kündigte AstraZeneca eine Investition von CUSD (USD 570 Mio.) in Kanada an, die 700 Arbeitsplätze schafft und die Einrichtung in Toronto erweitert. Die Investition unterstützt F&E, globale klinische Studien und den kanadischen Life-Sciences-Sektor, unterstützt durch den CUSD-Beitrag von Ontario.

- Im Januar 2025 erhielt Sanofis Sarclisa, eine Anti-CD38-Behandlung, die Zulassung in China für neu diagnostiziertes multiples Myelom (NDMM), das für eine Transplantation nicht in Frage kommt, basierend auf den Ergebnissen der IMROZ-Phase-3-Studie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Molekül, Produkt und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für pharmazeutische Lipide wird voraussichtlich aufgrund der zunehmenden Einführung fortschrittlicher Arzneimittelabgabesysteme stetig wachsen.

- Lipidbasierte Formulierungen werden eine entscheidende Rolle bei der Verbesserung der Stabilität und Bioverfügbarkeit von Biologika und niedermolekularen Arzneimitteln spielen.

- Die steigende Prävalenz chronischer Krankheiten und eine alternde Bevölkerung werden weiterhin die Nachfrage nach lipidgestützten Therapeutika antreiben.

- Die Expansion der personalisierten Medizin und zielgerichteter Therapien wird neue Wachstumschancen für lipidbasierte Abgabetechnologien schaffen.

- Innovationen in Lipid-Nanopartikeln, Liposomen und nanostrukturierten Lipidträgern werden die Entwicklung der nächsten Arzneimittelgeneration unterstützen.

- Schwellenmärkte werden aufgrund der zunehmenden Gesundheitsinfrastruktur und pharmazeutischen Fertigungskapazitäten ein erhebliches Wachstum verzeichnen.

- Zusammenarbeiten, Partnerschaften und strategische Fusionen werden weiterhin Schlüsselstrategien für Marktexpansion und Wettbewerbsvorteile sein.

- Regulatorische Unterstützung für neuartige Hilfsstoffe und fortschrittliche Formulierungen wird schnellere Produktzulassungen erleichtern.

- Der Trend zu kostengünstigen generischen Lipidformulierungen wird die Marktzugänglichkeit in preissensiblen Regionen verbessern.

- Kontinuierliche F&E-Investitionen in Lipidtechnologien werden langfristige Innovationen und Marktnachhaltigkeit vorantreiben.