Marktübersicht

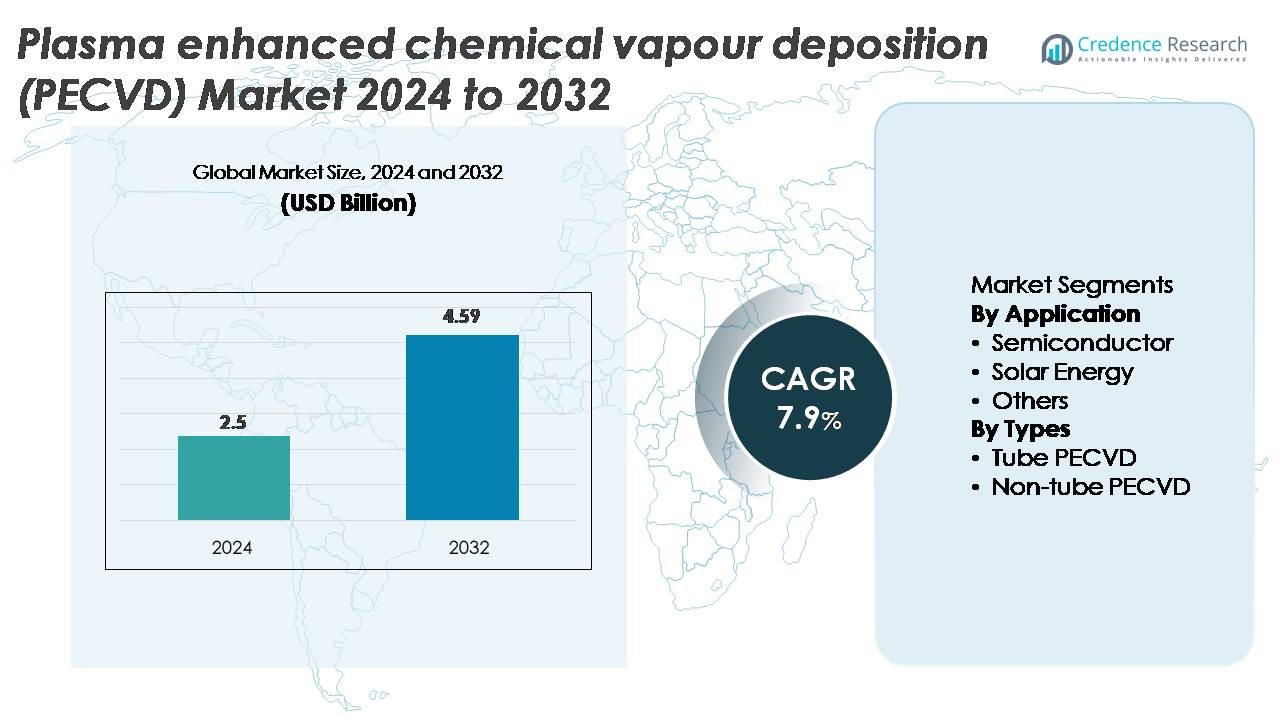

Der globale Markt für Plasma Enhanced Chemical Vapour Deposition (PECVD)-Einheiten wurde im Jahr 2024 auf 2,5 Milliarden USD geschätzt und soll bis 2032 4,59 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für PECVD-Einheiten 2024 |

2,5 Milliarden USD |

| Markt für PECVD-Einheiten, CAGR |

7,9% |

| Marktgröße für PECVD-Einheiten 2032 |

4,59 Milliarden USD |

Der Markt für PECVD-Einheiten wird durch die starke Beteiligung globaler Gerätehersteller wie Jusung Engineering, CVD Equipment, Piotech, ASM International, TES, SPTS Technologies (KLA), Wonik IPS, Applied Materials, Eugene Technology und Lam Research geprägt, die durch Fortschritte in der Plasmastabilität, Filmuniformität und hochdurchsatzfähigen Kammerdesigns konkurrieren. Diese Unternehmen bedienen wachstumsstarke Sektoren wie Halbleiter, Photovoltaik und Dünnschichtelektronik und stärken ihre Positionen durch Investitionen in Forschung und Entwicklung sowie Partnerschaften mit großen Fabriken. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von etwa 45 % an, angetrieben durch umfangreiche Waferfertigung und Solarmodulproduktion, gefolgt von Nordamerika mit etwa 25 %, unterstützt durch den Ausbau der fortschrittlichen Halbleiterfertigung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für PECVD-Einheiten wurde im Jahr 2024 auf 2,5 Milliarden USD geschätzt und soll bis 2032 4,59 Milliarden USD erreichen, mit einer CAGR von 7,9 %, unterstützt durch die zunehmende Akzeptanz in der Halbleiter- und Solarfertigung.

- Die Nachfrage steigt, da fortschrittliche Knoten, 3D-Architekturen und hocheffiziente PV-Technologien präzise Dünnschichtabscheidung erfordern, was den Halbleiterbereich zur dominanten Anwendung macht, da er aufgrund der intensiven Nutzung in dielektrischen und Passivierungsschichten den größten Anteil ausmacht.

- Trends wie die Expansion flexibler Elektronik, Niedertemperaturabscheidung und Großflächenverarbeitung beschleunigen Technologie-Upgrades und fördern Investitionen in hochdurchsatzfähige, mehrkammerige PECVD-Plattformen.

- Der Wettbewerb verschärft sich unter globalen Akteuren, die sich auf Plasmainhomogenität, Fehlerreduktion und digitale Prozesskontrolle konzentrieren, während hohe Kapitalkosten und komplexe Integrationsanforderungen die Akzeptanz bei kleinen und mittelständischen Herstellern einschränken.

- Asien-Pazifik führt mit einem Marktanteil von ~45 %, gefolgt von Nordamerika (~25 %) und Europa (~20 %), angetrieben durch großflächige Fabs, inländische Chip-Expansion und starke Innovationen in der PV- und Leistungselektronik.

Marktsegmentierungsanalyse:

Nach Anwendung

Der Halbleiterbereich hält den dominanten Anteil am PECVD-Einheitenmarkt, angetrieben durch seine entscheidende Rolle bei der Abscheidung von dielektrischen Schichten, Passivierungsfilmen und Barrierebeschichtungen für fortschrittliche Logik- und Speichergeräte. Kontinuierliche Knotenverkleinerung, die Ausweitung von 3D-Architekturen und die zunehmende Akzeptanz von High-k-Materialien stärken die Nachfrage nach hochpräzisen PECVD-Systemen mit überlegener Gleichmäßigkeit und geringer Defektivität. Auch Anwendungen im Bereich Solarenergie zeigen ein stetiges Wachstum, da PECVD wesentliche Schichten in Heterojunction- und passivierten Emitter-Solarzellen unterstützt, während die Kategorie „andere“ durch Optik, medizinische Geräte und Dünnschichtsensoren an Bedeutung gewinnt.

- Zum Beispiel unterstützt das Producer® PECVD-System von Applied Materials hochgradig gleichmäßige Niedertemperatur-Dielektrikabscheidung, wobei einige Prozesse unter 400 °C (so niedrig wie 100°C–350°C für fortschrittliche Verpackungsanwendungen) betrieben werden, was eine Integration in fortschrittliche FinFET- und GAA-Strukturen ermöglicht.

Nach Typen

Nicht-Rohr-PECVD-Systeme dominieren den Marktanteil aufgrund ihrer Eignung für großflächige Substrate, höheren Durchsatz und Integration in automatisierte Produktionslinien für Halbleiter, Displays und Photovoltaikmodule. Ihre Fähigkeit, eine stabile Plasma-Verteilung über große Flächen aufrechtzuerhalten, macht sie zur bevorzugten Wahl in Massenfertigungsumgebungen. Rohr-PECVD-Systeme bleiben relevant in spezialisierter Forschung, Kleinserienproduktion und Anwendungen, die eine überlegene Kontrolle über die Abscheidungschemie erfordern. Dennoch verstärken zunehmende Investitionen in die großflächige Elektronikfertigung und Dünnschicht-Solartechnologien weiterhin Nicht-Rohr-PECVD als dominierende Technologiekategorie.

- Zum Beispiel unterstützt die AKT-PECVD-Plattform von Applied Materials für Display- und Solar-Anwendungen Glassubstrate bis zu Gen-10.5 (3.370 × 2.940 mm) und liefert eine Filmdicken-Gleichmäßigkeit von unter ±3 nm über das gesamte Panel, ein Maßstab für großformatige Abscheidung.

Wichtige Wachstumstreiber

Erweiterung der Halbleiterfertigung und fortschrittliche Node-Skalierung

Der schnelle Fortschritt in der Halbleiterfertigung bleibt der stärkste Katalysator für die Einführung von PECVD-Einheiten, da Fabriken zunehmend hochgradig gleichmäßige, fehlerarme Dünnschichten für 3D NAND, FinFET, GAA-FET und fortschrittliche Verpackungsarchitekturen benötigen. Da die Geometrien der Geräte weiterhin schrumpfen, sind PECVD-Systeme unerlässlich, um konforme dielektrische Schichten, Abstandsmaterialien und Passivierungsschichten abzulegen und gleichzeitig eine präzise Plasmakontrolle aufrechtzuerhalten. Die massiven Investitionen der Foundries in neue Fabriken und Technologieknoten beschleunigen die Nachfrage nach Geräten, insbesondere für Hochdurchsatzkammern, die für die Mehrschichtabscheidung ausgelegt sind. Die Erweiterung der heterogenen Integration, chiplet-basierte Designs und fortschrittliche Wafer-Level-Verpackungen intensivieren weiter den Bedarf an PECVD-Technologien, die komplexes Stapel-Engineering unterstützen. Dieser Treiber gewinnt an Dynamik, da führende IDMs in der nächsten Chip-Generation höhere Dichte, verbesserte Zuverlässigkeit und verbesserte elektrische Leistung betonen.

- Zum Beispiel unterstützt die VECTOR® PECVD-Plattform von Lam Research bis zu 12 Kammern mit Abscheideraten von über 10.000 Å/min für SiN, was ein Hochvolumen-Mehrschichtstapeln ermöglicht, das in über 200 Schichten 3D NAND verwendet wird.

Wachsende Nachfrage nach hocheffizienten Solar-Photovoltaikanlagen

Der Solarsektor steigert den Bedarf an PECVD-Ausrüstung erheblich, angetrieben durch den globalen Übergang zu hocheffizienten PV-Technologien wie Heterojunction (HJT), passivierte Emitter-Rückseitenzelle (PERC) und TOPCon-Architekturen. PECVD-Systeme sind unerlässlich für die Abscheidung von intrinsischen und dotierten Siliziumschichten, Antireflexbeschichtungen und Oberflächenpassivierungsfilmen, die direkt die Umwandlungseffizienz beeinflussen. Da Hersteller auf Gigawatt-Produktionslinien umsteigen, verlassen sie sich zunehmend auf PECVD-Werkzeuge, die großflächige Abscheidungen mit starker Filmuniformität ermöglichen. Der Anstieg von Solarinstallationen im Versorgungsmaßstab und auf Dächern beschleunigt die Nachfrage nach fortschrittlichen PECVD-Plattformen, die eine höhere Modulleistung, verlängerte Lebensdauer und reduzierte lichtinduzierte Degradation ermöglichen. Der Trend zu PV-Zellen der nächsten Generation verstärkt weiter die strategische Bedeutung von PECVD in Solarherstellungsökosystemen.

- Zum Beispiel ist die HJT PECVD-Produktionslinie von Jusung Engineering öffentlich dokumentiert, bis zu 4.000 M6-Wafer pro Stunde bei Abscheidungstemperaturen unter 200 °C zu verarbeiten, was ultradünne (~10–20 nm) intrinsische a-Si-Schichten ermöglicht, die für hocheffiziente Heterojunction-Zellen entscheidend sind.

Schnelle Einführung von Dünnschichttechnologien in aufstrebenden Industrien

Aufstrebende Anwendungen in Optik, Displays, Sensoren, medizinischen Geräten und Schutzbeschichtungen erweitern die Nutzung von PECVD über traditionelle Märkte hinaus. Die Fähigkeit der Technologie, hochwertige Barrierefilme, hydrophobe Beschichtungen und Niedertemperaturschichten abzuscheiden, macht sie unerlässlich für flexible Elektronik, OLED-Displays, Mikrosensoren und spezialisierte biomedizinische Komponenten. Industrien, die miniaturisierte, leichte und langlebige Geräte einführen, bevorzugen zunehmend PECVD, da es präzises Film-Engineering auf verschiedenen Substraten, einschließlich Polymeren und temperaturempfindlichen Materialien, ermöglicht. Das Wachstum wird weiter durch die steigende Nachfrage nach kratzfesten, beschlagfreien und feuchtigkeitsbeständigen Beschichtungen in Automobil-, tragbaren Geräten und industriellen Anwendungen unterstützt. Da die Innovation in mikroelektromechanischen Systemen (MEMS) und aufstrebenden Hochfrequenzkommunikationsgeräten beschleunigt, bleibt PECVD eine grundlegende Abscheidungsmethode für Oberflächenmodifikation und Entwicklung funktionaler Schichten.

Wichtige Trends & Chancen

Übergang zu großflächiger Abscheidung und Hochdurchsatzfertigung

Ein wichtiger Trend auf dem PECVD-Markt ist der Übergang zu Geräten, die großflächige Abscheidungen unterstützen, um die Massenproduktion in Halbleitern, Photovoltaik und Displays zu fördern. Hersteller priorisieren zunehmend Multi-Kammer-, Cluster- und Inline-PECVD-Plattformen, die einen höheren Durchsatz liefern und gleichzeitig strenge Gleichmäßigkeitsstandards einhalten. Dieser Wandel schafft Chancen für Anbieter, die skalierbare Systemarchitekturen und fortschrittliche Plasmakontrolltechnologien anbieten. Die Nachfrage nach 300 mm und größeren Waferformaten sowie nach Solarmodullinien im Gigawatt-Maßstab macht Hochdurchsatz-PECVD-Systeme für die Kostenoptimierung unerlässlich. Darüber hinaus verbessern Innovationen in der Prozessautomatisierung, Echtzeitdiagnostik und KI-gestützter Kammerüberwachung die Betriebszeit und den Ertrag und schaffen neue Wachstumswege für Geräteanbieter.

· Zum Beispiel unterstützt die VECTOR® PECVD-Plattform von Lam Research Konfigurationen mit bis zu 12 Kammern und liefert SiN-Abscheidungsraten in der Klasse von 10.000 Å/min, was die hochvolumige Mehrschicht-Dielektrikbildung ermöglicht, die in der Herstellung von 200-plus-Schicht-3D-NAND verwendet wird.

Fortschritte bei der Abscheidung auf Niedrigtemperatur- und flexiblen Substraten

Der Markt sieht starke Chancen in Niedrigtemperatur-PECVD-Prozessen, die für flexible Elektronik, Polymersubstrate und neue Geräteformate entwickelt wurden. Da die Nachfrage nach faltbaren Displays, Dünnschicht-Wearables und flexiblen Sensoren steigt, gewinnen PECVD-Systeme, die funktionale Filme bei reduzierten Temperaturen abscheiden können, strategische Relevanz. Dieser Trend ermutigt Hersteller, Plasmaprozessoren, Vorläuferchemikalien und Kammerdesigns zu entwickeln, die thermischen Stress minimieren und gleichzeitig eine hohe Filmqualität gewährleisten. Die Chancen erweitern sich weiter, da Industrien leichte, biegbare und transparente Komponenten anstreben, die PECVD-basierte Barriere-Schichten, dielektrische Beschichtungen und Verkapselungsfilme erfordern. Die Konvergenz von Innovationen bei flexiblen Geräten und Niedrigtemperaturverarbeitung schafft einen starken mehrjährigen Wachstumspfad.

· Zum Beispiel arbeitet die HJT PECVD-Produktionslinie von Jusung Engineering unter 200 °C und verarbeitet bis zu 4.000 M6-Wafer pro Stunde, was die Abscheidung von 10–20 nm intrinsischen a-Si-Schichten ermöglicht, die für hocheffiziente Heterojunction-Solarzellen benötigt werden.

Zunehmende Integration von digitaler Prozesskontrolle und vorausschauender Wartung

Fortschrittliche Software- und Digitalisierungstrends gestalten das Design von PECVD-Geräten neu und ermöglichen eine höhere Prozessstabilität, verbesserte Wiederholbarkeit und reduzierte Betriebskosten. KI-gesteuerte Analysen, maschinelle Lernalgorithmen und digitale Zwillinge werden zunehmend eingesetzt, um das Plasmaverhalten zu überwachen, Anomalien zu erkennen und Wartungsbedarfe in Echtzeit vorherzusagen. Diese Fortschritte helfen Fabriken, Ausfallzeiten zu reduzieren, den Ertrag zu verbessern und die Lebensdauer der Geräte zu verlängern. Da Hersteller intelligente Fertigung und Industrie 4.0-Strategien priorisieren, können PECVD-Anbieter, die integrierte Datenplattformen und intelligente Kontrollsysteme anbieten, einen signifikanten Wettbewerbsvorteil erlangen. Dieser Trend schafft starke Chancen für servicebasierte Geschäftsmodelle und langfristige Partnerschaften zur Leistungsoptimierung.

Wichtige Herausforderungen

Hohe Investitionskosten und komplexe Integrationsanforderungen

Eine der bedeutendsten Herausforderungen für den PECVD-Markt sind die hohen Investitionen, die für fortschrittliche Abscheidungsanlagen erforderlich sind, insbesondere für Mehrkammer-Clustersysteme, die in der Halbleiterfertigung eingesetzt werden. Kleinere Hersteller und aufstrebende Solarproduzenten stehen oft vor finanziellen Einschränkungen, die die Einführung modernster PECVD-Plattformen begrenzen. Darüber hinaus erfordert die Integration von PECVD-Modulen in bestehende Produktionslinien eine anspruchsvolle Infrastruktur, fortschrittliche Reinraumbedingungen und qualifizierte Prozessingenieure. Diese Komplexitäten erhöhen die Installationszeit, die Betriebskosten und den Wartungsaufwand. Mit dem Fortschritt der Technologieknoten werden die Prozessrezepte komplexer, was die Eintrittsbarriere für kostenempfindliche Industrien und neue Marktteilnehmer weiter erhöht.

Prozesssensitivität, Materialkompatibilitätsprobleme und plasmabedingte Schäden

PECVD-Prozesse sind äußerst empfindlich gegenüber Plasmadichte, Gasflussdynamik, Vorläuferauswahl und Substratbedingungen, was eine gleichbleibende Filmqualität ohne strenge Prozesskontrolle schwierig macht. Eine gleichmäßige Abscheidung über große Substrate oder komplexe Geräte-Strukturen erfordert eine fortschrittliche Plasmaanpassung, die nicht alle Hersteller leicht optimieren können. Bestimmte Materialien, insbesondere temperaturempfindliche Polymere oder empfindliche Halbleiterschichten, sind Risiken plasmabedingter Schäden ausgesetzt, die die Geräteleistung beeinträchtigen. Das Management dieser Kompatibilitätsprobleme erfordert kontinuierliche technische Verbesserungen, ausgeklügelte Kammerdesigns und präzise Prozessparameteroptimierung. Für Hersteller, die diese anspruchsvollen Anforderungen nicht erfüllen können, bleiben Ertragsverluste und Leistungsvariabilität bedeutende betriebliche Hürden.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 25% des PECVD-Einheitenmarktes, unterstützt durch starke Halbleiterfertigungsaktivitäten und anhaltende Investitionen in die fortschrittliche Logik- und Speicherproduktion. Die USA führen mit großen Fabriken, die ihre Kapazität für die Verarbeitung von 300-mm-Wafern erweitern, was die Nachfrage nach hochpräzisen PECVD-Plattformen stärkt. Das Wachstum wird weiter durch staatliche Anreize für die inländische Chipproduktion und die zunehmende Einführung von Dünnschichttechnologien in der Luft- und Raumfahrt, Medizintechnik und optischen Beschichtungen verstärkt. Kanada trägt durch forschungsorientierte Dünnschichtentwicklung und Nischen-Elektronikfertigung bei und sichert gemeinsam die Position der Region als Käufer von hochwertigen PECVD-Geräten.

Europa

Europa macht fast 20% des globalen Marktes aus, angetrieben durch robustes Wachstum in der Automobil-Elektronik, Leistungshalbleitern und Photovoltaik-Forschung. Deutschland, Frankreich und die Niederlande verankern die PECVD-Einführung durch Innovationen in Breitbandlücken-Bauelementen, MEMS-Produktion und Dünnschicht-Solartechnologien. Starker Fokus auf energieeffiziente Fertigung und nächste Generation von PV-Zellen unterstützt die Nachfrage nach fortschrittlichen Abscheidungssystemen. Die technischen Universitäten und F&E-Institute der Region tragen ebenfalls erheblich zur Prozessinnovation bei. Darüber hinaus erweitert Europas Fokus auf industrielle Automatisierung und EV-Leistungselektronik den Bedarf an hochgleichmäßigen PECVD-Einheiten in verschiedenen Anwendungen.

Asien-Pazifik

Asien-Pazifik dominiert den Markt mit einem geschätzten Anteil von 45 %, angeführt von einer aggressiven Halbleiterexpansion in China, Taiwan, Südkorea und Japan. Hochvolumige Fertigung, schnelle Übergänge zu neuen Technologieknoten und die großflächige Herstellung von Solarmodulen schaffen eine starke, anhaltende Nachfrage nach PECVD-Einheiten. Chinas Investitionen in inländische Wafer-Fabriken und Koreas Führungsrolle in der Speicherproduktion beschleunigen das Marktwachstum weiter. Die Region führt auch in den Bereichen Dünnschichtelektronik, flexible Displays und hocheffiziente Photovoltaikzellen, die anspruchsvolle PECVD-Plattformen erfordern. Strategische staatliche Anreize und kostengünstige Fertigungsökosysteme stärken die Position des Asien-Pazifik-Raums als globales Zentrum für den Verbrauch von Abscheidungsgeräten.

Lateinamerika

Lateinamerika hält einen bescheidenen Anteil von 5 %, angetrieben durch die zunehmende Einführung von PECVD-Systemen im Bereich der Solarenergie und aufstrebenden Elektronikmontagesektoren. Brasilien, Mexiko und Chile sind die Hauptmärkte, die von erhöhten Investitionen in die Infrastruktur für erneuerbare Energien und die Integration von Dünnschicht-PV-Modulen profitieren. Obwohl die Halbleiterfertigung begrenzt bleibt, wird die regionale Nachfrage durch Anwendungen in Beschichtungen, Sensoren und industriellen Komponenten unterstützt. Kollaborative F&E-Programme mit internationalen Geräteanbietern helfen lokalen Industrien, Zugang zu fortschrittlichen Dünnschichtabscheidungskapazitäten zu erhalten. Die allmähliche Zunahme der Technologiediversifizierung in der Region wird voraussichtlich zusätzliche Chancen für PECVD-Lösungen schaffen.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika trägt etwa 5 % zum globalen PECVD-Markt bei, wobei das Wachstum hauptsächlich durch Investitionen in erneuerbare Energien, insbesondere in Dünnschicht-Solartechnologien, angetrieben wird. Länder wie die VAE, Saudi-Arabien und Südafrika integrieren PECVD-basierte PV-Komponenten, um die Entwicklung großflächiger Solarparks zu unterstützen. Die Basis der Elektronikfertigung bleibt klein, aber die zunehmende Einführung fortschrittlicher Beschichtungstechnologien in den Bereichen Luft- und Raumfahrt, Energie und Industrie treibt die Nischennachfrage an. Forschungskollaborationen und Technologietransferinitiativen erweitern allmählich die regionalen Prozessfähigkeiten und positionieren MEA als aufstrebenden, aber stetig wachsenden PECVD-Markt.

Marktsegmentierungen:

Nach Anwendung

- Halbleiter

- Solarenergie

- Andere

Nach Typen

- Röhren-PECVD

- Nicht-Röhren-PECVD

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des PECVD-Einheitenmarktes wird durch eine Mischung aus globalen Herstellern von Halbleiterausrüstungen und spezialisierten Anbietern von Abscheidungssystemen definiert, die in Bezug auf Prozesspräzision, Durchsatz und Großflächenfähigkeit konkurrieren. Führende Unternehmen konzentrieren sich auf die Entwicklung von Mehrkammerarchitekturen, fortschrittlichen Plasmquellen und KI-gesteuerter Prozesskontrolle, um den Anforderungen von Sub-10-nm-Halbleiterknoten, hocheffizienten Solarzellen und aufkommender Dünnschichtelektronik gerecht zu werden. Große Akteure stärken ihre Positionen durch strategische Kooperationen mit führenden Foundries und Photovoltaikproduzenten, die eine gemeinsame Entwicklung optimierter Abscheidungsrezepte ermöglichen. Investitionen in Niedertemperatur-PECVD für flexible Elektronik und Großformatsysteme für Gigawatt-Solarlinien intensivieren den Wettbewerb weiter. Anbieter differenzieren sich auch durch verbesserte Servicemodelle, Plattformen für vorausschauende Wartung und modulare Systemdesigns, die Skalierbarkeit über verschiedene Anwendungen hinweg ermöglichen. Da sich der Markt in Richtung fortschrittlicher Verpackungen, Breitbandlücken-Leistungsgeräte und flexibler Wearables ausdehnt, sichern sich Anbieter mit starken F&E-Fähigkeiten und Expertise in der Massenproduktion weiterhin einen Wettbewerbsvorteil.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im Oktober 2025 erhielt die CVD Equipment Corporation einen Auftrag für zwei ihrer PVT150™-Systeme, was die anhaltende Nachfrage nach ihren thermischen/Abscheidungsausrüstungen widerspiegelt.

- Im Mai 2024 kündigte Jusung eine Unternehmensumstrukturierung an: Es wurde beschlossen, die Halbleiter-, Solar- und Display-Divisionen in separate Einheiten auszugliedern. Die Reorganisation zielt darauf ab, der Halbleiterausrüstungs-Division zu ermöglichen, sich ausschließlich auf Technologieentwicklung und Produktion zu konzentrieren, vermutlich einschließlich ihres PECVD- und verwandten Abscheidungswerkzeugportfolios.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Typ und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach PECVD-Einheiten wird steigen, da fortschrittliche Halbleiterknoten und 3D-Gerätearchitekturen eine höhere Präzision bei der Abscheidung von Dielektrika und Passivierungsschichten erfordern.

- Hersteller von Solar-PV werden zunehmend PECVD für hocheffiziente Zelltechnologien wie HJT, TOPCon und nächste Generation von Passivierungsschichten einsetzen.

- Niedrigtemperatur-PECVD-Prozesse werden an Bedeutung gewinnen, um flexible, tragbare und polymerbasierte Elektronik zu unterstützen.

- Großflächen-Abscheidungssysteme werden eine stärkere Verbreitung in der Display-Herstellung, bei Dünnschichtmodulen und in Hochdurchsatz-Produktionslinien erfahren.

- KI-gestützte Prozesskontrolle und vorausschauende Wartung werden entscheidend, um den Ertrag und die Betriebszeit in Fabriken zu verbessern.

- Materialinnovationen und neue Vorläuferchemien werden die Anwendbarkeit von PECVD in Optik, Sensoren und MEMS-Geräten erweitern.

- Ausrüstungsanbieter werden sich auf modulare, skalierbare Plattformen konzentrieren, um den unterschiedlichen Anforderungen der Industrie gerecht zu werden und die Installationszeiten zu verkürzen.

- Nachhaltigkeitsinitiativen werden das Interesse an PECVD-Prozessen fördern, die den Energieverbrauch reduzieren und die Effizienz der Kammern erhöhen.

- Die regionale Fertigungsexpansion, insbesondere im asiatisch-pazifischen Raum, wird weiterhin die Wettbewerbsdynamik und Lieferkettenstrategien prägen.

- Die Zusammenarbeit zwischen Geräteherstellern und Geräteproduzenten wird die Entwicklung maßgeschneiderter PECVD-Prozessrezepte für komplexe Mehrschichtstapel beschleunigen.