Marktübersicht

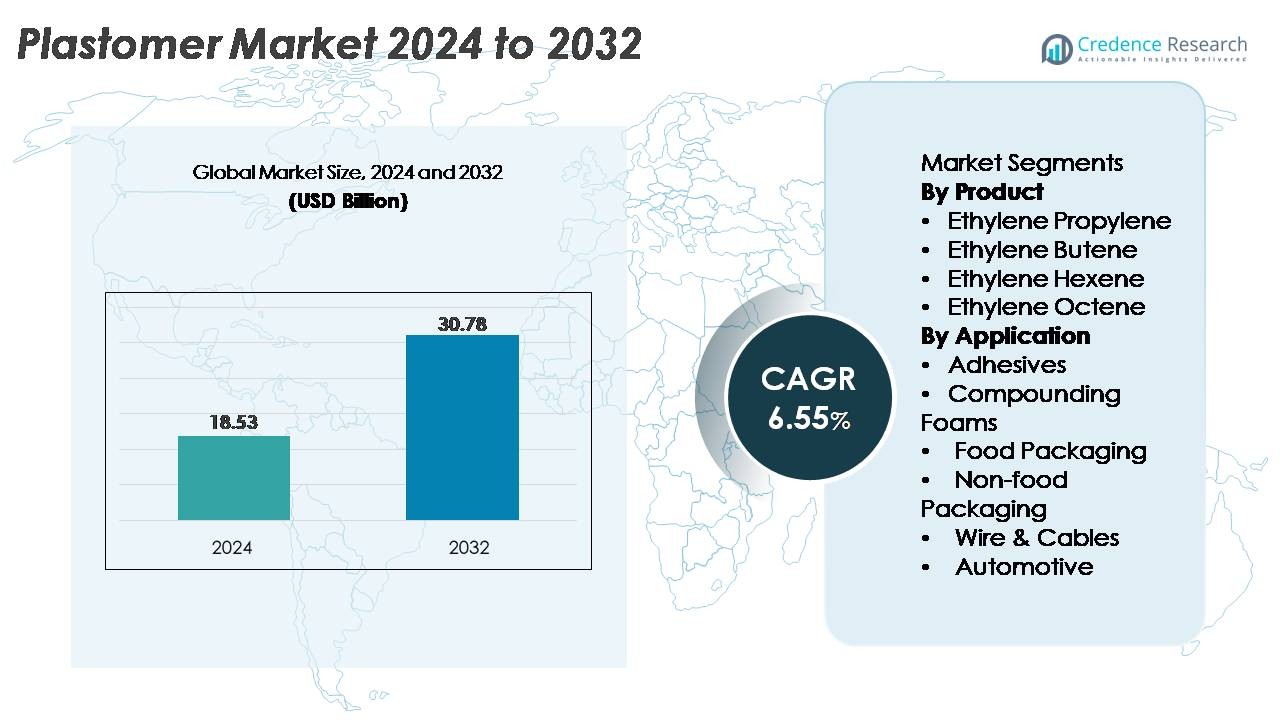

Der globale Plastomermarkt wurde im Jahr 2024 auf 18,53 Milliarden USD geschätzt und soll bis 2032 auf 30,78 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 6,55 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Plastomermarktgröße 2024 |

18,53 Milliarden USD |

| Plastomermarkt, CAGR |

6,55% |

| Plastomermarktgröße 2032 |

30,78 Milliarden USD |

Der Plastomermarkt wird von großen globalen Polyolefinproduzenten wie Chevron Phillips Chemical Company, LyondellBasell, Royal Dutch Shell, Dow Chemical Company, Westlake Chemical Corporation, ExxonMobil, Saudi Basic Industries Corporation (SABIC) und Borealis dominiert. Diese Unternehmen halten eine starke Führungsposition durch integrierte Rohstoffoperationen, fortschrittliche Metallocen-Katalysatortechnologien und umfangreiche Produktportfolios, die Hochleistungsverpackungen, Klebstoffe, Schäume sowie Draht- und Kabelanwendungen bedienen. Regional führt der asiatisch-pazifische Raum den globalen Markt mit einem Anteil von 38 % an, angetrieben durch groß angelegte Umwandlungskapazitäten, schnelle Industrialisierung und steigende Nachfrage nach Lebensmittel- und Hygieneverpackungen. Nordamerika und Europa folgen, unterstützt durch eine starke, nachhaltigkeitsgetriebene Einführung von recycelbaren PE-basierten Folienstrukturen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Plastomermarkt wurde im Jahr 2024 auf 18,53 Milliarden USD geschätzt und soll bis 2032 auf 30,78 Milliarden USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,55 % im Prognosezeitraum.

- Die Nachfrage wird durch die schnelle Einführung von plastomerverstärkten flexiblen Verpackungen, Hygiene-Folien und Klebstoffformulierungen angetrieben, wobei Ethylen-Octen aufgrund seiner überlegenen Elastizität und Versiegelungsleistung als dominierendes Produktsegment hervorsticht.

- Zu den wichtigsten Trends gehören beschleunigte Investitionen in recycelbare Monomaterial-PE-Verpackungen, Fortschritte bei Metallocen-Katalysatorharzen und der verstärkte Einsatz von Plastomeren in Draht- und Kabelisolierungen, Automobilkomponenten und Spezialschäumen.

- Das Wettbewerbsumfeld bleibt konsolidiert, wobei führende Unternehmen wie ExxonMobil, SABIC, Dow, LyondellBasell und Borealis integrierte Rohstoffkapazitäten und leistungsstarke PE-Portfolios nutzen, obwohl die Volatilität der Preise für Ethylen und Alpha-Olefin weiterhin kleinere Konverter einschränkt.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 38 %, gefolgt von Nordamerika mit 28 % und Europa mit 24 %, was die starke Nachfrage nach Verpackungen, Industrie- und Automobilprodukten in wichtigen Produktionszentren widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt

Ethylen-Octen bleibt das dominierende Teilsegment im Plastomermarkt, unterstützt durch seine überlegene Elastizität, Versiegelungsstärke und Eignung für leistungsstarke flexible Verpackungsfolien. Sein weit verbreiteter Einsatz in Hygiene-Folien, Stretch-Hood-Anwendungen und fortschrittlichen Mehrschichtverpackungsstrukturen stärkt seine Marktführerschaft. Ethylen-Hexen- und Ethylen-Buten-Qualitäten folgen aufgrund ihres Gleichgewichts zwischen Zähigkeit und Kosteneffizienz, insbesondere in der Compoundierung und Extrusion. Währenddessen gewinnen Ethylen-Propylen-Plastomere in Anwendungen an Bedeutung, die verbesserte Klarheit und Weichheit erfordern. Insgesamt profitiert das Segment von der steigenden Produktion von Metallocen-basierten Polyethylen-Qualitäten, die die Verarbeitungseffizienz und Materialkonsistenz verbessern.

- Zum Beispiel werden ExxonMobils Metallocen-basierte Exact™ Plastomere an mehreren globalen Standorten produziert, einschließlich der Chemiefabrik in Singapur, die einen groß angelegten Steamcracker betreibt, der in der Lage ist, 1,9 Millionen Tonnen Ethylen pro Jahr zu erzeugen, das zur Versorgung der Plastomerproduktion verwendet wird.

Nach Anwendung

Lebensmittelverpackungen stellen das größte Anwendungssegment dar, angetrieben durch die schnelle Einführung von plastomerbasierten Folien, die eine verbesserte Durchstoßfestigkeit, kontrollierte Reißfestigkeit und hervorragende Heißsiegel-Leistung bieten. Marken verlassen sich zunehmend auf plastomer-modifizierte PE-Strukturen, um eine Reduzierung der Materialstärke zu erreichen, ohne die Barriereintegrität zu beeinträchtigen, was ihren dominanten Anteil verstärkt. Auch Nicht-Lebensmittelverpackungen und Hygiene-Folien verzeichnen starken Zuspruch, da Hersteller auf leichte, recycelbare Materialien umsteigen. Wachstum in Klebstoffen, Schaumstoff-Compounds und Draht- und Kabelummantelungen erweitert die Diversifizierung weiter, während Automobilanwendungen aufgrund verbesserter Stoßabsorption und Flexibilität an Bedeutung gewinnen. Insgesamt treiben Leistungs-, Nachhaltigkeits- und Verarbeitungsvorteile die Segmentexpansion voran.

- Zum Beispiel werden Dows AFFINITY™ GA Plastomere in Hochleistungs-Lebensmittelverpackungsfolien verwendet und durch die großflächige Produktion im Dow-Komplex in Freeport, Texas, unterstützt, der einen Ethylen-Cracker mit einer Nennkapazität von 1,5 Millionen Tonnen pro Jahr betreibt und so eine robuste Rohstoffversorgung für die Plastomerherstellung gewährleistet.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach Hochleistungs-Flexiblen Verpackungen

Die rasche Expansion flexibler Verpackungen bleibt der stärkste Wachstumstreiber für den Plastomermarkt, unterstützt durch den steigenden globalen Konsum von Premium-Lebensmitteln, Körperpflege- und Hygieneprodukten. Plastomere verbessern die Klarheit der Folie, die Versiegelungsintegrität und die Durchstoßfestigkeit, sodass Markeninhaber auf dünnere Strukturen umsteigen können, ohne die Festigkeit oder die Haltbarkeit des Produkts zu beeinträchtigen. Der Trend zu leichten, recycelbaren Monomaterial-Verpackungen beschleunigt die Verwendung von Ethylen-Octen- und Ethylen-Hexen-Plastomeren in Mehrschichtstrukturen. Verarbeiter bevorzugen Plastomere aufgrund ihrer Verarbeitbarkeit in Blas- und Gießfoliensystemen, was den Durchsatz und die Gleichmäßigkeit der Folie verbessert. Das Wachstum des E-Commerce, die Nachfrage nach auslaufsicheren Beuteln und die Expansion der Kühlketten-Lebensmittelverteilung verstärken die Einführung von plastomermodifiziertem Polyethylen. Darüber hinaus stärkt die steigende Verbraucherpräferenz für wiederverschließbare, manipulationssichere und barriereverstärkte Verpackungsformate die langfristige Nutzung in den Produktionszentren Nordamerikas, Europas und des asiatisch-pazifischen Raums weiter.

- Zum Beispiel werden ExxonMobils proprietäre Exceed™ XP Performance-PE-Qualitäten in seiner Chemiefabrik in Singapur produziert, die einen voll integrierten petrochemischen Komplex betreibt, der in der Lage ist, 1,9 Millionen Tonnen Ethylen pro Jahr zu erzeugen und Rohstoffe für Hochleistungsverpackungsharze zu liefern, die weltweit verwendet werden.

Zunehmende Akzeptanz in Klebstoffen, Schäumen und Polymermodifikation

Plastomere verzeichnen eine beschleunigte Nachfrage als wichtige Leistungsverbesserer in Schmelzklebstoffen, Polyolefinschäumen, Schlagzähmodifikatoren und elastomervermischten Verbindungen. In Klebstoffformulierungen verbessern Plastomere die Flexibilität, die kohäsive Festigkeit und die Bindung bei niedrigen Temperaturen, was sie für Hygieneprodukte, Holzbearbeitung und industrielle Laminierung geeignet macht. Ihre Kompatibilität mit Polyethylen und Polypropylen ermöglicht es Materialingenieuren, weichere, elastischere Polymermischungen zu erzielen, die in Zwischensohlen von Schuhen, Polsterschäumen und speziellen Formteilen verwendet werden. Die Automobil- und Konsumgütersektoren übernehmen plastomermodifizierte Harze, um die Schlagfestigkeit und das haptische Gefühl zu verbessern und gleichzeitig leichte Eigenschaften beizubehalten. Der Trend zu VOC-armen, lösungsmittelfreien Klebstofftechnologien und hocheffizienten Compoundierlinien unterstützt eine breitere Akzeptanz. Verpackungsverarbeiter verwenden Plastomere auch als Modifikatoren der Versiegelungsschicht, um eine gleichbleibende Leistung auf Hochgeschwindigkeitsabfülllinien zu erzielen. Diese breite Anwendbarkeit positioniert Plastomere als strategische Materialien in diversifizierten Fertigungsökosystemen.

- Zum Beispiel werden Dows AFFINITY™ GA Plastomere mit der firmeneigenen INSITE™ Katalysatortechnologie hergestellt. Diese Produktion wird durch Dows Komplex in Plaquemine, Louisiana, unterstützt, der einen Ethylen-Cracker mit einer Kapazität von etwa 1,5 Millionen Tonnen pro Jahr betreibt und damit wichtige Rohstoffe für Hochleistungs-Klebstoffe und Polymermodifikationsharze liefert.

Wachstum bei Kabelisolierung, Automobilkomponenten und technischen Anwendungen

Die Nachfrage nach Plastomeren steigt stetig in der Draht- und Kabelisolierung, im Fahrzeuginnenraum und bei extrusionsgeformten technischen Teilen aufgrund ihrer Haltbarkeit, thermischen Stabilität und überlegenen Flexibilität. Bei Kabelummantelungen bieten Plastomere verbesserte Rissbeständigkeit, Kälteschlagfestigkeit und eine glatte Oberflächenbeschaffenheit, was die Telekommunikationserweiterung und die Aufrüstung von erneuerbaren Energienetzen unterstützt. Automobilhersteller verwenden plastomerbasierte Verbindungen in Armaturenbrettern, Wetterschutzdichtungen, weichen Innenverkleidungen und leichten Aufprallkomponenten, um Sicherheits-, Kraftstoffeffizienz- und Nachhaltigkeitsziele zu erreichen. Mit der zunehmenden Produktion von Elektrofahrzeugen ermöglichen Plastomere flexible Kabelbäume, die dynamischen Vibrationen und Biegezyklen standhalten. Ihre Kompatibilität mit Polyolefinen vereinfacht auch das Recycling und entspricht den Nachhaltigkeitsvorgaben der OEMs. Bauwesen, industrielle Dachmembranen und Schutzfolien erweitern die Anwendungsbasis weiter. Diese Leistungsfaktoren verstärken die langfristige Durchdringung von Materialsegmenten in Ingenieursqualität.

Wichtige Trends & Chancen

Starker Trend zu nachhaltigen, recycelbaren und Monomaterial-Verpackungssystemen

Ein bedeutender Markttrend beinhaltet den Wechsel zu recycelbaren Monomaterial-Verpackungen, die mit globalen Nachhaltigkeitsvorgaben übereinstimmen. Plastomer-modifizierte Polyethylenstrukturen ermöglichen den Ersatz von Mehrmaterial-Laminaten, die traditionell mit PET, PA oder Aluminium hergestellt werden, und verbessern die Recyclingfähigkeit bei gleichzeitiger Beibehaltung hoher mechanischer Leistung. Verpackungshersteller setzen zunehmend Plastomere in PE-PE- oder PE-EVOH-Strukturen ein, um die Kreislaufwirtschaftsziele von FMCG-Unternehmen und Regulierungsbehörden zu erreichen. Chancen erweitern sich für Anbieter, die Qualitäten mit niedrigeren Schmelzpunkten, verbesserter Barrierekompatibilität und erhöhter Versiegelbarkeit für recycelbare Beutel und Folien anbieten. Das Wachstum der chemischen Recyclinginfrastruktur beschleunigt weiter die Einführung kompatibler Materialien wie Plastomere, die sich effizient in Polyolefin-Recyclingströme integrieren. Innovationen in dünneren Folien, kompostierbaren Mischungen und klaren, hochfesten Lebensmittelverpackungen schaffen neue Wertschöpfungspotenziale für Materialentwickler in allen Regionen.

- Zum Beispiel wurde LyondellBasells MoReTec™ fortschrittliche Recyclingtechnologie erstmals in der Pilotanlage in Ferrara, Italien, getestet, die in der Lage ist, zwischen 5 und 10 Kilogramm Haushaltskunststoffabfälle pro Stunde zu verarbeiten.

Steigende Durchdringung fortschrittlicher Katalysatortechnologien und Innovationen bei hochreinen Rohstoffen

Die Metallocen-Katalysator-Technologie revolutioniert weiterhin die Herstellung von Plastomeren, indem sie eine präzise Kontrolle über die Verteilung der Comonomere, die Gleichmäßigkeit des Molekulargewichts und die Verzweigung ermöglicht. Diese Entwicklung unterstützt die Produktion von Plastomeren mit höherer Klarheit, Elastizität und Versiegelungsleistung, die auf Anwendungen der nächsten Generation zugeschnitten sind. Produzenten investieren in hochreine Alpha-Olefin-Rohstoffe und fortschrittliche Reaktorkonfigurationen, um Produktportfolios mit verbesserter Haltbarkeit, Geruchsleistung und Filmverarbeitbarkeit zu erweitern. Diese Fortschritte schaffen Möglichkeiten für Anwendungsentwickler, maßgeschneiderte Lösungen in Hygiene-Filmen, industriellen Stretchhauben, atmungsaktiven Membranen und tiefgezogenen Verpackungen zu entwickeln. Da globale Kapazitätserweiterungen entstehen – insbesondere im Nahen Osten, in China und den USA – können Hersteller kostengünstige Lieferketten sichern und innovationsgetriebenes Wachstum unterstützen. Dieser technologiegetriebene Trend eröffnet neue Wege zur Produktdifferenzierung sowohl für Konverter als auch für Markeninhaber.

- Zum Beispiel betreibt der petrochemische Komplex von ExxonMobil in Baytown, Texas, eine der weltweit größten metallocen-gestützten Polyethylen-Einheiten, unterstützt von einem Ethylen-Cracker mit einer Kapazität von 1,5 Millionen Tonnen pro Jahr, der hochreine Rohstoffe liefert, die für die fortschrittliche Plastomer- und Spezial-PE-Herstellung unerlässlich sind.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Störungen in der Lieferkette

Der Plastomermarkt steht vor strukturellen Herausforderungen aufgrund der Abhängigkeit von Ethylen- und Alpha-Olefin-Rohstoffen, die sehr empfindlich auf Schwankungen der Rohölpreise, geopolitische Spannungen und Raffineriebetriebsraten reagieren. Lieferunterbrechungen bei Buten-, Hexen- und Octen-Comonomeren wirken sich direkt auf die Produktionsstabilität und die Vertragsgestaltung für Plastomerhersteller aus. Die zunehmende Häufigkeit geplanter und ungeplanter petrochemischer Stillstände sowie Logistikengpässe beim Transport von Chemikalien in großen Mengen tragen zur Unsicherheit bei Vorlaufzeiten und Beschaffungsplanung bei. Konverter, die auf Plastomere für Hochgeschwindigkeitsverpackungen, Klebstoffe und Compoundieranwendungen angewiesen sind, stehen oft unter Margendruck, wenn die Rohstoffkosten steigen. Der Mangel an Rückwärtsintegration bei kleineren Akteuren verstärkt die Verwundbarkeit zusätzlich. Diese Dynamiken zwingen Endverbraucher dazu, Formulierungen zu optimieren, alternative Materialien zu erkunden und langfristige Lieferverträge auszuhandeln, um die Kostenvolatilität zu mindern.

Leistungswettbewerb durch konventionelle Polyolefine und Elastomere

Trotz eines starken Wachstumspotenzials stehen Plastomere in starkem Wettbewerb mit neueren Hochleistungs-PE, PP-Elastomeren und kostengünstigen Ethylen-Vinylacetat (EVA)-Qualitäten, die vergleichbare Flexibilität und Versiegelungseigenschaften bieten. Einige Konverter bevorzugen metallocen-LLDPE oder Elastomer-PP-Mischungen, wenn die Preissensibilität die Leistungsvorteile überwiegt. Darüber hinaus ermöglichen Fortschritte in der Elastomermodifikationstechnologie konventionellen Materialien, Leistungslücken zu überbrücken, die zuvor von Plastomeren dominiert wurden. Regulatorische Komplexitäten in Bezug auf die Lebensmitteltauglichkeit verlangsamen auch die Einführung bestimmter Qualitäten. Konverter in aufstrebenden Märkten können die Nutzung aufgrund höherer Materialkosten einschränken, was den Wettbewerb mit lokal verfügbaren Alternativen verstärkt. Diese Drucksituationen erfordern von Plastomerherstellern kontinuierliche Innovationen, die Optimierung von Katalysatortechnologien und die Erweiterung anwendungsspezifischer Qualitäten mit differenzierten Leistungsmerkmalen.

Regionale Analyse:

Nordamerika

Nordamerika hält ungefähr 28 % des globalen Plastomermarktes, angetrieben durch eine starke Nachfrage nach fortschrittlicher Verpackung, Hygiene-Folien und Draht- & Kabelisolierung. Die USA führen den Verbrauch aufgrund ihres ausgereiften flexiblen Verpackungssektors, robuster E-Commerce-Logistik und weit verbreiteter Anwendung von metallocenbasiertem Polyethylen in Lebensmittel- und Non-Food-Anwendungen an. Steigende Investitionen in leichte Automobilkomponenten und der Ausbau der Telekommunikationsinfrastruktur unterstützen den regionalen Verbrauch weiter. Große Chemieproduzenten mit integrierten Ethylenkapazitäten stärken die Versorgungssicherheit und ermöglichen eine konsistente Anwendung bei Konvertern und Compoundern. Nachhaltigkeitsverpflichtungen von FMCG- und Einzelhandelsmarken beschleunigen den Übergang zu recycelbaren Monomaterial-Verpackungsformaten.

Europa

Europa macht etwa 24 % des globalen Plastomermarktes aus, unterstützt durch strenge Nachhaltigkeitsvorschriften und den schnellen Übergang zu recycelbaren PE-basierten Verpackungsstrukturen. Die Nachfrage wird hauptsächlich durch Lebensmittelverpackungen, medizinische Folien und industrielle Stretch-Hood-Anwendungen getrieben. Deutschland, Italien und das Vereinigte Königreich bleiben wichtige Verbrauchszentren aufgrund ihrer fortschrittlichen Konvertierungsinfrastruktur und der starken Anwendung von metallocen-katalysierten Materialien. Der Fokus der Region auf Ziele der Kreislaufwirtschaft fördert den Ersatz von Mehrmaterial-Laminaten durch plastomer-modifizierte Monomaterial-Systeme. Initiativen zur Gewichtsreduzierung im Automobilbereich tragen ebenfalls zu einer höheren Nachfrage nach plastomerverstärkten Schäumen, Klebstoffen und schlagfesten Verbindungen in Tier-1-Fertigungskluster bei.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den Plastomermarkt mit einem geschätzten Anteil von 38 %, angetrieben durch schnelle Industrialisierung, expandierende flexible Verpackungsproduktion und großangelegte Polymerkapazitätserweiterungen in China, Südkorea und Indien. Die Region profitiert von hohem Verbrauch an Lebensmittelverpackungsfolien, Hygieneprodukten und Automobilkomponenten, was eine signifikante Nachfrage nach Plastomeren im Downstream-Bereich unterstützt. China führt den Markt aufgrund seiner umfangreichen Konvertierungsbasis und starken Anwendung von PE-PE-recycelbaren Strukturen an. Südostasien trägt durch exportorientierte Verpackungsherstellung zusätzliches Wachstum bei. Steigende Investitionen in Telekommunikation und Bauaktivitäten erhöhen weiter den Plastomerverbrauch in Draht- & Kabelisolierung, Dachmembranen und speziellen Extrusionsanwendungen.

Lateinamerika

Lateinamerika repräsentiert ungefähr 6 % des globalen Plastomermarktes, mit Wachstumsschwerpunkten in Brasilien, Mexiko und Chile. Die Nachfrage wird hauptsächlich durch die Lebensmittel- und Getränkeverpackungsindustrie unterstützt, die zunehmend plastomer-modifizierte Polyethylenfolien für verbesserte Siegelstärke und Materialreduktion einsetzt. Die regionale Herstellung von Hygieneprodukten trägt ebenfalls zu einem anhaltenden Verbrauch bei. Infrastrukturverbesserungen und der Ausbau von Telekommunikationsnetzen treiben zusätzliche Nachfrage in Anwendungen für Draht- & Kabelummantelungen. Allerdings beeinflussen die Abhängigkeit von importierten Plastomerqualitäten und Schwankungen in der Ethylenversorgung gelegentlich die Verfügbarkeit und Preisgestaltung. Trotz dieser Einschränkungen eröffnen nachhaltigkeitsgetriebene Verpackungsübergänge weiterhin neue Chancen in der Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht fast 4 % des globalen Plastomermarktes aus, unterstützt durch steigende Investitionen in die Verpackungsherstellung, Bauaktivitäten und Polymerverarbeitungskapazitäten. Der Nahe Osten profitiert von kostengünstigen Ethylen-Rohstoffen und großen petrochemischen Komplexen, die eine verbesserte regionale Verfügbarkeit von Plastomer-Qualitäten ermöglichen. Die Akzeptanz wächst in der PE-Filmherstellung für Lebensmittelverpackungen, Agrarfolien und industrielle Auskleidungen. In Afrika führen die zunehmende Urbanisierung und die Expansion von FMCG-Vertriebsnetzen zu einer höheren Nachfrage nach langlebigen, leichten Verpackungsformaten. Infrastrukturentwicklung und Elektrifizierungsinitiativen fördern zudem den Einsatz in Draht- & Kabelisolierungen und extrusionsgeformten Komponenten.

Marktsegmentierungen:

Nach Produkt

- Ethylen-Propylen

- Ethylen-Buten

- Ethylen-Hexen

- Ethylen-Octen

Nach Anwendung

- Klebstoffe

- Schaumstoff-Compounds

- Lebensmittelverpackungen

- Nicht-Lebensmittelverpackungen

- Draht & Kabel

- Automobil

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Plastomermarktes wird von einer konzentrierten Gruppe globaler Polyolefinproduzenten geprägt, die stark in Ethylen, Alpha-Olefin-Cokatalysatoren und fortschrittliche Katalysatortechnologien integriert sind. Marktführer wie ExxonMobil, Dow, Borealis, SABIC, Mitsui Chemicals und LyondellBasell halten einen Wettbewerbsvorteil durch groß angelegte Metallocen-PE-Produktionskapazitäten, konsistente Harzqualität und breite anwendungsorientierte Produktportfolios. Diese Unternehmen priorisieren leistungsstarke Qualitäten, die für flexible Verpackungen, Hygiene-Filme, Draht- & Kabelisolierungen, Schlagzähmodifikatoren und Klebstoffe maßgeschneidert sind. Kontinuierliche Investitionen in die Entlastung von Reaktoren, Rohstoffeffizienz und F&E beschleunigen Innovationen in dünneren, recycelbaren und monomaterialen Verpackungslösungen. Partnerschaften mit Verarbeitern und Markeninhabern stärken die Marktpositionierung weiter, indem sie maßgeschneiderte Filmformulierungen ermöglichen, die mit Nachhaltigkeitszielen übereinstimmen. Regionale Akteure in Asien und dem Nahen Osten expandieren aggressiv und erhöhen den globalen Wettbewerb durch kostengünstige Lieferketten und erweiterte Plastomer-Produktionskapazitäten.

Analyse der Hauptakteure:

- Chevron Phillips Chemical Company

- LyondellBasell

- Royal Dutch Shell

- Dow Chemical Company

- Westlake Chemical Corporation

- ExxonMobil

- Saudi Basic Industries Corporation (SABIC)

- Borealis

Jüngste Entwicklungen:

- Im Oktober 2024 investierte CPChem in eine Technologie für zirkuläre Kunststoffprozesse und schloss sich anderen Investoren an, um die Kommerzialisierung fortschrittlicher Recyclinglösungen durch eine Partnerschaft mit Alterra zu unterstützen.

- Im August 2022: SABIC gab Pläne bekannt, die Produktionskapazität seiner NEXLENE-Anlage in Ulsan, Südkorea, durch sein Joint Venture SABIC SK NEXLENE Company zu erhöhen. Diese Erweiterung soll bis zum zweiten Quartal 2024 abgeschlossen sein und zielt darauf ab, die steigende Nachfrage nach fortschrittlichen Polyolefinmaterialien, einschließlich SUPEER mLLDPE, COHERE Metallocen-Polyolefin-Plastomeren (POP) und FORTIFY POE, zu decken. Die Erweiterung reagiert auf den wachsenden Bedarf an NEXLENE-basierten Lösungen in hochwertigen Sektoren wie Photovoltaik, neuer Mobilität, Schuhwerk und fortschrittlicher Verpackung.

- Im Jahr 2023 wird LyondellBasell in jüngsten branchenweiten Bewertungen des Plastomermarktes neben CPChem und ExxonMobil als dominanter Akteur aufgeführt — was seine anhaltend bedeutende Rolle bei der Lieferung von Plastomer- und Polyolefinharzen hervorhebt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach plastomer-modifizierten Monomaterial-Verpackungsfolien wird sich beschleunigen, da globale Marken ihre Verpflichtungen zu recycelbaren PE-Strukturen verstärken.

- Die Einführung von metallocenbasierten Plastomer-Qualitäten wird aufgrund verbesserter Versiegelung, Klarheit und Reduzierung der Folienstärke im Bereich flexibler Verpackungen zunehmen.

- Der Einsatz von Plastomeren in Schmelzklebstoffen, Hygieneprodukten und elastischen Folien wird zunehmen, da Hersteller auf VOC-arme und hocheffiziente Formulierungen umstellen.

- Automobilanwendungen werden wachsen, da OEMs leichte, flexible und schlagfeste Polyolefin-Komponenten priorisieren.

- Die Nachfrage nach Draht- und Kabelisolierung wird mit der fortgesetzten Telekommunikationserweiterung und Modernisierungsprojekten im Netz gestärkt.

- Aufstrebende Volkswirtschaften in Asien und dem Nahen Osten werden neue Produktionskapazitäten hinzufügen und die globale Wettbewerbsfähigkeit der Versorgung erhöhen.

- Technologische Innovationen im Reaktordesign und in Katalysatorsystemen werden maßgeschneiderte Plastomer-Qualitäten für spezialisierte Anwendungen ermöglichen.

- Die Integration von mechanischem und chemischem Recycling wird die Kompatibilität von Plastomeren in zirkulären Polyolefin-Systemen verbessern.

- Verarbeiter werden zunehmend Plastomere verwenden, um dünnere, hochfeste Folien für E-Commerce und Kühlkettenlogistik zu erreichen.

- Nachhaltigkeitsvorschriften in Europa und Nordamerika werden den Ersatz von Mehrmaterial-Laminaten durch plastomer-verstärkte Alternativen beschleunigen.