Marktübersicht:

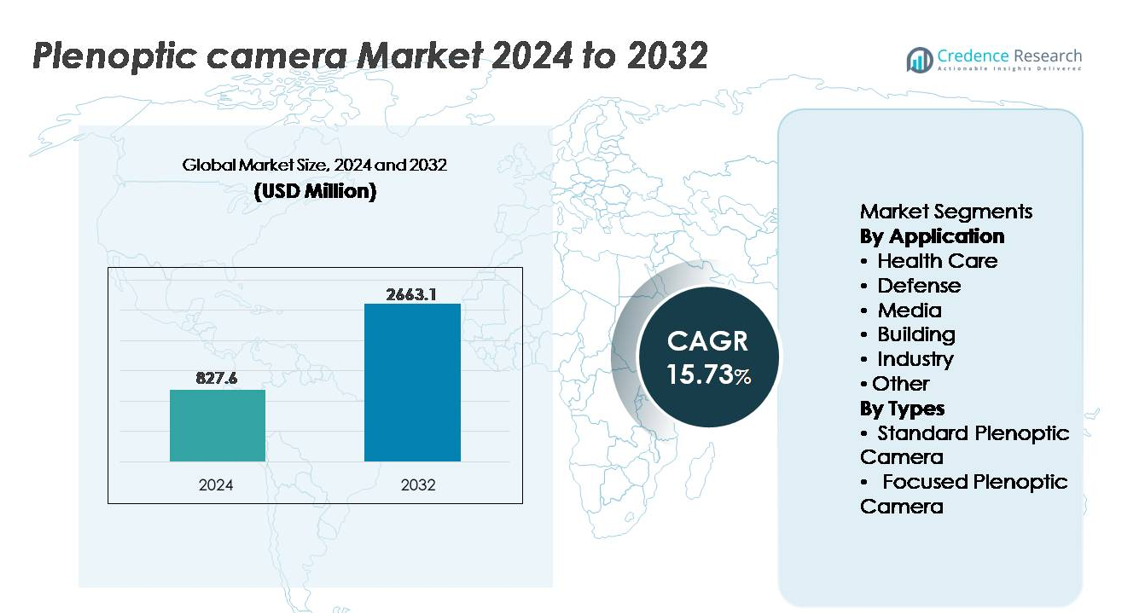

Der globale Markt für plenoptische Kameras wurde im Jahr 2024 auf 827,6 Millionen USD geschätzt und soll bis 2032 auf 2.663,1 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 15,73 % im Prognosezeitraum (2025-2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für plenoptische Kameras 2024 |

827,6 Millionen USD |

| Markt für plenoptische Kameras, CAGR |

15,73% |

| Marktgröße für plenoptische Kameras 2032 |

2.663,1 Millionen USD |

Der Markt für plenoptische Kameras zeichnet sich durch eine starke Beteiligung von Technologieinnovatoren wie Light Field Lab, Leia, Raytrix, OTOY, Lytro, Lumii, Japan Display Inc. (JDI), FoVI 3D, Avegant und Holografika aus, die sich jeweils auf Fortschritte in der rechnerischen Bildgebung, immersive Visualisierung und Lichtfeld-Display-Lösungen konzentrieren. Diese Unternehmen konkurrieren durch Sensorinnovationen, KI-unterstützte Tiefenverarbeitung und volumetrische Inhaltsproduktion, um Chancen in den Bereichen Medien, Simulation, medizinische Bildgebung und autonome Systeme zu nutzen. Nordamerika führt den globalen Markt für plenoptische Kameras mit einem Anteil von etwa 34 % an, angetrieben durch die Präsenz von führenden Bildgebungstechnologieunternehmen und bedeutenden Investitionen in AR/VR, Verteidigung und digitale Inhaltserstellung.

Markteinblicke:

- Der globale Markt für plenoptische Kameras wurde im Jahr 2024 auf 827,6 Millionen USD geschätzt und soll bis 2032 auf 2.663,1 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 15,73 % im Prognosezeitraum.

- Die steigende Nachfrage nach immersiver Inhaltserstellung, volumetrischem Video und AR/VR-Erlebnissen treibt das Marktwachstum an, insbesondere in Medien- und Simulationsplattformen, die dynamisches Nachfokussieren und tiefenreiche Bilder erfordern.

- Wichtige Trends umfassen KI-gesteuerte rechnerische Bildgebung, Integration der Lichtfeldaufnahme in die autonome Navigation und erweiterte Anwendungen in der medizinischen Bildgebung und präzisen industriellen Inspektion.

- Die Wettbewerbslandschaft umfasst Unternehmen wie Light Field Lab, Leia, Raytrix und OTOY, die sich auf Auflösungsverbesserung, Software-Ökosysteme und volumetrische Display-Innovationen konzentrieren und die technologiegetriebene Differenzierung intensivieren.

- Nordamerika hält etwa 34 % Marktanteil, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 27 %, während das Mediensegment das größte Anwendungssegment bleibt, unterstützt durch die Akzeptanz in Filmproduktion, virtueller Produktion und digitaler Inhaltsentwicklung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Anwendung:

Der Medienbereich hält den dominierenden Anteil am Markt für plenoptische Kameras, angetrieben durch die wachsende Nachfrage nach rechnergestützter Bildgebung, immersiver Kinematografie und Lichtfeld-Spezialeffekten, die das Nachfokussieren nach der Aufnahme und die Generierung von Inhalten aus mehreren Blickwinkeln ermöglichen. Produktionsstudios setzen zunehmend auf plenoptische Technologie, um die Nachbearbeitungszeit zu verkürzen und volumetrische Videos für AR/VR-Plattformen zu erstellen. Im Gesundheitswesen beschleunigt sich die Einführung für minimalinvasive Verfahren und tiefengeführte Bildgebung, während Verteidigungsbehörden Lichtfeldkameras für verbesserte Zielerkennung nutzen. Bau- und Industrieanwendungen profitieren von 3D-Strukturkartierung, prädiktiver Wartung und der Integration von maschinellem Sehen, unterstützt durch das expandierende Digital-Twin-Ökosystem.

- Zum Beispiel integrieren die Lightfield-Display-Panels von Leia Inc. für industrielle Visualisierung, wie das in Zusammenarbeit mit Continental entwickelte 12,3-Zoll-Automobildisplay, nanotechnologie-basierte Beugungsgitter, die eine Echtzeit-3D-Visualisierung für Anwendungen wie Navigation und Fahrersicherheitsoberflächen in Fahrzeugcockpits ermöglichen.

Nach Typen:

Das Segment der Standard-Plenoptik-Kameras führt derzeit den Marktanteil an, da es weit verbreitet in der Kinematografie, wissenschaftlichen Bildgebung und Fotografie eingesetzt wird und kosteneffiziente Tiefenerfassung und rechnergestützte Nachfokussierung bietet. Diese Systeme bleiben die bevorzugte Wahl für kommerzielle Einsätze, Schulungsumgebungen und visuelle Content-Studios. Allerdings gewinnen fokussierte Plenoptik-Kameras an Dynamik, insbesondere in präzisen Messungen, Robotik und medizinischer Bildgebung, da sie eine höhere räumliche Auflösung und überlegene Tiefengenauigkeit bieten. Ihre Rolle erweitert sich, da autonome Navigation, chirurgische Robotik und industrielle Inspektionsplattformen zunehmend Echtzeit-Lichtfeld-Datenverarbeitung erfordern.

- Zum Beispiel verwendet die R12-Standard-Plenoptik-Kamera von Raytrix einen 12-Megapixel-Sensor kombiniert mit einem Mikrolinsenarray, das aus mehr als 40.000 Linsen besteht und eine Tiefenrekonstruktion ab einer Entfernung von nur 5 Millimetern für Labor- und wissenschaftliche Objektbildgebung ermöglicht.

Wichtige Wachstumsfaktoren:

Wachsende Nachfrage nach immersiver Bildgebung und Inhaltsdigitalisierung

Der schnelle Wandel hin zu immersiven Inhaltsformaten, einschließlich Augmented Reality (AR), Virtual Reality (VR) und Mixed Reality (MR), ist ein wichtiger Treiber für die Einführung von plenoptischen Kameras. Die Fähigkeit, volumetrische Tiefe zu erfassen, Bilder nach der Aufnahme neu zu fokussieren und visuelle Assets aus mehreren Perspektiven zu generieren, macht plenoptische Kameras zu einem integralen Bestandteil der Content-Pipelines der nächsten Generation. Produktionshäuser, Gaming-Umgebungen, Simulationsplattformen und Anbieter von Live-Übertragungstechnologie nutzen diese Systeme zunehmend, um die CGI-Integration zu optimieren und kostspielige Multi-Kamera-Setups zu eliminieren. Darüber hinaus steigt das Verbraucherinteresse an 3D-interaktiven Medien, digitalen Ausstellungen, photogrammetriegestützten virtuellen Touren und erlebnisorientiertem Marketing weiter an. Da Branchen digitale Engagement-Strategien priorisieren, entwickelt sich die plenoptische Bildgebung von einer experimentellen Innovation zu einer kommerziellen Notwendigkeit und beschleunigt die Einführung in Unterhaltungs-, Werbe- und Bildungssystemen.

- Zum Beispiel nutzt OTOYs OctaneRender-Engine die GPU-Beschleunigung und unterstützt mehrere Rendering-Algorithmen (bekannt als Kerne, einschließlich Path Tracing und Direct Lighting). Sie ermöglicht Echtzeit-Lichtfeld- und volumetrisches Rendering für filmisches VR und holografische Medien, oft unter Verwendung von groß angelegten Netzwerk- oder Cloud-Rendering-Konfigurationen (einschließlich Konfigurationen mit Dutzenden von GPUs, wie 64-GPU-Cluster), ohne dass traditionelle Multi-Array-Kamera-Rigs benötigt werden.

Fortschritte in der Computational Photography und KI-basierter Verarbeitung

Ständige Verbesserungen in Rechenalgorithmen, GPU-Beschleunigung, neuronaler Darstellung und maschinellem Lernen zur Bildrekonstruktion verbessern die Fähigkeiten von plenoptischen Kameras erheblich. Moderne Systeme integrieren KI-gesteuerte Superauflösung, automatische Tiefenkorrektur und Rauschunterdrückung, was schärfere Ergebnisse mit weniger manuellen Anpassungen ermöglicht. Diese Fortschritte eröffnen Chancen in der wissenschaftlichen Forschung, medizinischen Diagnostik, industriellen Automatisierung und Echtzeitüberwachung. Edge-KI unterstützt plenoptische Kameras in der Robotik und in autonomen Fahrzeugen, was schnellere Entscheidungsfindungen aus multidimensionalen visuellen Daten ermöglicht. Da sich Chipsets weiterentwickeln, um höhere Bilder-pro-Sekunde-Lichtfeldverarbeitung und energieeffizientes Embedded Computing zu unterstützen, kommen kompaktere und kommerziell nutzbare plenoptische Module auf den Markt. Die Konvergenz von plenoptischer Bildgebung und KI definiert Leistungsmaßstäbe neu und verändert die Wettbewerbsdynamik durch skalierbare, softwaregesteuerte Differenzierung.

- Zum Beispiel demonstrierte NVIDIAs Instant NeRF-Technologie die Fähigkeit, eine vollständig gerenderte neuronale Strahlungsfeld-Darstellung einer 3D-Szene in weniger als 5 Sekunden mit seiner RTX-GPU-Plattform, die von dritten Generation Tensor Cores angetrieben wird, zu erzeugen, wodurch die zuvor in Stunden gemessenen Zeitpläne für Photogrammetrie und Lichtfelddatenrekonstruktion drastisch verkürzt wurden.

Erweiterung der Anwendung in präzisionsbasierten Industrie- und Gesundheitssystemen

Der Einsatz von plenoptischen Kameras nimmt in der industriellen Inspektion, Robotik und im Gesundheitswesen zu, da sie in der Lage sind, 3D-Tiefen- und Oberflächenmessungen ohne mechanisches Scannen zu erzeugen. In der minimalinvasiven Chirurgie ermöglicht die Lichtfeld-Bildgebung eine bessere Navigation und anatomische Kartierung, was die Ergebnisse verbessert und das prozedurale Risiko reduziert. Ähnlich nutzen Fabrikautomatisierungsplattformen plenoptische Kameras zur Fehlererkennung, Montageverifizierung und vorausschauenden Wartungsoperationen. Die Technologie unterstützt die automatisierte Handhabung in der Logistik und stärkt die maschinelle Sicht in Lagerrobotern. Da der Übergang zu intelligenter Fertigung und Modernisierung der medizinischen Bildgebung intensiver wird, erfüllen plenoptische Kameras den Marktbedarf an Echtzeit-, hochpräziser, datengesteuerter Visualisierung und positionieren sich als Schlüsseltechnologie in Industrie 4.0 und der nächsten Generation klinischer Diagnostik.

Wichtige Trends & Chancen:

Aufkommen von Volumetrischem Video und Metaverse-fähiger Bildgebung

Einer der prominentesten Trends ist die Einführung von plenoptischen Geräten für volumetrische Aufnahmen, die immersive Inhalte ermöglichen, die mit Metaverse, Simulationstraining und kollaborativen digitalen Umgebungen kompatibel sind. Die Lichtfeldaufnahme ermöglicht es Kreativen, 360-Grad-Perspektiven, holografische Projektionen und navigierbare digitale Zwillinge zu erzeugen, ohne traditionelle Green-Screen-Aufnahmen oder Bewegungs-Rigs. Da sich das Unterhaltungssystem in Richtung räumlicher Inhalte erweitert, bieten Echtzeit-Rendering-Engines und holografische Kommunikationsplattformen eine neue Wachstumsgrenze. Die Technologie stimmt mit den sich entwickelnden Märkten für Ferninteraktion, digitale Avatare und KI-unterstützte Inhaltsproduktion überein und schafft starke Chancen für Kamerahersteller und Software-Stack-Entwickler.

- Zum Beispiel demonstrierte die SolidLight-Holographieplattform von Light Field Lab modulare Anzeigeeinheiten, die in der Lage sind, über 10 Milliarden Pixel pro Quadratmeter mit einer Präzision von unter 2,5 Mikrometern zu erzeugen. Dies ermöglicht freistehende holografische Objekte, die größer als 28 Zoll sind, ohne Headsets oder tragbare Geräte und unterstützt zukunftsfähige metaverse-bereite volumetrische Live-Kommunikation.

Integration von plenoptischer Bildgebung in autonome Plattformen

Der steigende Bedarf an hochpräziser Bildgebung in fahrerlosen Fahrzeugen, landwirtschaftlichen Drohnen, Inspektionsrobotern und unbemannten Verteidigungssystemen schafft neue Chancen für fokussierte plenoptische Kameras. Diese Geräte liefern genaue Objekterkennung bei schlechten Lichtverhältnissen, unübersichtlichen Hintergründen und schnellen Bewegungen, wo herkömmliche Kameras Schwierigkeiten haben. Die Integration mit SLAM (Simultaneous Localization and Mapping), Sensorfusion-Modulen und Onboard-Computing macht die plenoptische Technologie zu einem attraktiven Upgrade-Pfad für Autonomie-Ingenieure. Da die behördliche Genehmigung für unbemannte Operationen beschleunigt wird und Industrien manuelle Navigation durch intelligente Systeme ersetzen, ist plenoptische Bildgebung darauf ausgerichtet, eine Standardkomponente innerhalb hochentwickelter Automatisierungsstapel zu werden.

- Zum Beispiel führte Japan Display Inc. (JDI) sein automotives Lichtfeld-Bildgebungsmodul ein, das auf einem 12,3-Zoll-Display-Panel mit einer Auflösung von 1.920 × 720 basiert und durch proprietäre Hintergrundbeleuchtungssteuerung mit 5.000 Mini-LEDs unterstützt wird. Dies ermöglicht die für die Validierung der ADAS-Wahrnehmung und Cockpitsimulation erforderliche Multi-View-Volumenvisualisierung ohne headsetbasierte Erweiterung.

Hauptherausforderungen:

Hohe Systemkosten und begrenzte Skalierbarkeit der kommerziellen Fertigung

Trotz beschleunigter Innovation stehen plenoptische Kameras vor Herausforderungen im Zusammenhang mit komplexem Design, fortschrittlicher Optik, Anforderungen an Rechenhardware und spezialisierter Bildverarbeitungssoftware. Hohe Anschaffungs- und Integrationskosten schränken die Akzeptanz bei kleinen und mittelgroßen Produktionsstudios ein und begrenzen die Durchdringung in kostenempfindlichen Industriesegmenten. Das Fehlen von groß angelegten Massenfertigungskanälen hält die Stückpreise im Vergleich zu herkömmlichen oder stereo-basierten Bildgebungssystemen hoch. Darüber hinaus tragen der Bedarf an spezialisierten HDR-Lichtfeldsensoren, maßgeschneiderter Kalibrierung und hitzeoptimierten Chipsets zu teuren Forschungs- und Fertigungszyklen bei. Kostenbarrieren verlangsamen die Marktexpansion und verzögern die breite Akzeptanz auf Verbraucherebene.

Datenverarbeitungskomplexität und Integrationsbarrieren über Altsysteme hinweg

Plenoptische Kameras erzeugen große multidimensionale Datensätze, die robuste Speicherung, Edge-Computing und fortschrittliche Softwareoptimierung erfordern. Bestehende industrielle und medizinische Bildgebungsinfrastrukturen sind oft nicht mit Lichtfeldformaten kompatibel, was Integrationsprobleme und zusätzliche Systeminvestitionen verursacht. Die Komplexität der Verarbeitung von Neufokussierungsalgorithmen, Echtzeit-Tiefenrekonstruktion und KI-gesteuertem Rendering stellt für Endnutzer eine steile Lernkurve dar. Ohne standardisierte Ausgabeformate und universelle Softwareplattformen könnte die Akzeptanz auf Organisationen mit fortgeschrittener digitaler Reife beschränkt bleiben. Der Markt muss die betriebliche Komplexität und die Fragmentierung der Arbeitsabläufe angehen, um ein skalierbares Wachstum in Mainstream-Anwendungen sicherzustellen.

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 34 % den größten Anteil am Markt für plenoptische Kameras, angetrieben durch die rasche Einführung in der Medienproduktion, Verteidigungsaufklärung und Forschungseinrichtungen. Die Region beherbergt führende Technologieentwickler, die sich auf rechnergestützte Bildgebung und KI-unterstützte Lichtfeldverarbeitung spezialisiert haben, was die Kommerzialisierung stärkt. Das Wachstum wird durch Filmstudios unterstützt, die volumetrische Erfassung übernehmen, und Verteidigungsbehörden, die in Situationsbewusstseinssysteme der nächsten Generation investieren. Die weit verbreitete Integration in AR/VR-Simulationsplattformen in der Luft- und Raumfahrt sowie im medizinischen Training trägt weiter zur Marktexpansion bei. Bundesfinanzierung für digitale Bildinnovationen und starke Unternehmensakzeptanz von immersiven Inhaltstechnologien verstärken die dominierende Marktposition Nordamerikas.

Europa

Europa macht etwa 28 % des Marktes aus, unterstützt durch eine starke akademische Forschungsinfrastruktur und umfangreiche Durchdringung in der industriellen Inspektion, Robotik und Gesundheitsbildgebung. Länder wie Deutschland, Frankreich und das Vereinigte Königreich stehen an der Spitze der rechnergestützten Optik, unterstützt durch kollaborative F&E-Initiativen. Die Nachfrage steigt aus der medizinischen Visualisierung und dem Automobilbau, insbesondere bei Tests autonomer Fahrzeuge und digitalen Fabrikumgebungen. Regulatorische Unterstützung für fortschrittliche Fertigung und die Einführung digitaler Zwillinge stärkt die Implementierung. Das expandierende Medizingeräte-Ökosystem der Region und hochwertige Ingenieursektoren untermauern die anhaltende Nachfrage nach hochauflösender Tiefenerfassung durch plenoptische Kameras.

Asien-Pazifik

Der asiatisch-pazifische Raum repräsentiert etwa 27 % des globalen Marktes und ist die am schnellsten wachsende Region aufgrund der zunehmenden Einführung in der Elektronikfertigung, Robotikautomatisierung, Überwachung und aufstrebenden Content-Studios. China, Japan und Südkorea führen bei fortschrittlichen Bildsensoren und der Integration von Halbleitern, was kosteneffiziente plenoptische Komponenten ermöglicht. Die Region profitiert von groß angelegten Investitionen in die industrielle Automatisierung und intelligente Fabrikinitiativen. Darüber hinaus schafft der beschleunigte Gaming- und Kinoinhaltsmarkt Chancen für volumetrische und AR-unterstützte Produktionen. Die Modernisierung der Gesundheitsbildgebung und die Einführung bei minimalinvasiven Verfahren unterstützen die weitere Durchdringung in wachstumsstarken Volkswirtschaften in Südostasien.

Lateinamerika

Lateinamerika hält einen Marktanteil von etwa 6 %, wobei das Wachstum durch die zunehmende Einführung digitaler Bildgebungstools in der Medienproduktion, architektonischen Rekonstruktion und industriellen Inspektion vorangetrieben wird. Brasilien und Mexiko treiben die Nachfrage durch expandierende Rundfunk- und Werbeökosysteme und die Modernisierung der Fertigungskapazitäten an. Begrenzte technologische Infrastruktur und höhere Systemanschaffungskosten schränken die Einführung moderat ein; jedoch bieten das steigende Interesse an 3D-Kartierung für Bergbau, Öl und Bauwesen neue Chancen. Von der Regierung getriebene digitale Transformationsstrategien und die Nutzung von Luftbildaufnahmen zur Überwachungslandwirtschaft schaffen ein frühes, aber vielversprechendes Wachstumspotenzial für den Einsatz von plenoptischen Kameras.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 5 % des globalen Marktes aus, unterstützt durch wachsende Investitionen in intelligente Städte, Sicherheitsüberwachung und Infrastrukturvisualisierung. Die VAE und Saudi-Arabien führen die Einführung an und nutzen plenoptische Kameras für die Entwicklung digitaler Zwillinge, Verteidigungsbeobachtung und intelligentes Monitoring. Der Ausbau von Megaprojekten im Bauwesen treibt die steigende Nachfrage nach 3D-Strukturkartierung und immersiver Begehungsbildgebung an. Allerdings stellen begrenzte lokale Fertigung und technische Integrationsfähigkeiten eine Herausforderung für eine breitere Durchdringung dar. Aufstrebende Innovationszentren, staatlich unterstützte Technologiecluster und die Einführung von AR/VR-Simulationen in Schulungsumgebungen sollen langfristig stabile Chancen schaffen.

Marktsegmentierungen:

Nach Anwendung

- Gesundheitswesen

- Verteidigung

- Medien

- Bauwesen

- Industrie

- Sonstige

Nach Typen

- Standard-Plenoptische Kamera

- Fokussierte Plenoptische Kamera

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für plenoptische Kameras wird durch eine Mischung aus spezialisierten Entwicklern von Bildgebungstechnologien, Innovatoren in der rechnerischen Optik und softwareorientierten Anbietern von Lichtfeldlösungen definiert. Unternehmen konkurrieren durch Fortschritte in der Sensorauflösung, Genauigkeit der Tiefenkartierung, KI-gesteuerte Bildrekonstruktion und kompakte Hardwarearchitekturen, die für industrielle und medizinische Anwendungen konzipiert sind. Strategische Partnerschaften mit Filmproduktionsstudios, Robotikherstellern und Halbleiterunternehmen sind zunehmend üblich, da Unternehmen die Anwendungsvielfalt erweitern und die Kommerzialisierung beschleunigen möchten. Investitionen in volumetrische Erfassungsplattformen, cloudbasierte Verarbeitung und AR/VR-Inhaltspipelines differenzieren Angebote und stärken die Markenpositionierung. Der Markt bleibt jedoch preissensibel, was die Akteure dazu veranlasst, sich auf modulare Designs und softwaregestützte Wertschöpfung zu konzentrieren, um die Erschwinglichkeit zu verbessern. Ständige Verbesserungen der GPU-Leistung und neuronale Rendering-Modelle haben den Wettbewerb intensiviert und begünstigen Organisationen mit integrierten Hardware-Software-Ökosystemen. Darüber hinaus tragen aufstrebende Start-ups, die sich auf Nischenanwendungen wie chirurgische Visualisierung, Echtzeitinspektion und autonome Navigation konzentrieren, zu einem dynamischen und innovationsorientierten Marktumfeld bei.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

- Light Field Lab

- Leia

- Raytrix

- OTOY

- Lytro

- Lumii

- Japan Display Inc (JDI)

- FoVI 3D

- Avegant

- Holografika

Jüngste Entwicklungen:

- Im Oktober 2025 veröffentlichte Raytrix ein neues Forschungsdatenset und Benchmark namens LiFMCR, basierend auf zwei hochauflösenden Raytrix R32 plenoptischen Kameras, zusammen mit zugehörigen hochpräzisen 6-DoF-Posen-Grundwahrheiten (via Motion-Capture). Dies ermöglicht eine rigorose Bewertung der Registrierung von Mehrkamera-Lichtfeldern.

- Im Januar 2025 kündigte Avegant eine neue Technologie namens ZeroMount™ für die binokulare Ausrichtung von Wellenleiter und Lichtmaschine in AR-Brillen an.

- Im Jahr 2025 ist Leia Inc., ein bedeutender Akteur im Markt für Lichtfeld- und 3D-Display-Technologie, ein führender Anbieter von brillenfreien 3D-Display-Hardware- und Softwarelösungen, die proprietäre Nanotechnologie und KI nutzen. Das Unternehmen entwickelt kostenoptimierte, umschaltbare Lichtfeld-Displays, die für die Integration in eine Vielzahl von OEM-Verbrauchergeräten, einschließlich Mobiltelefonen und Fahrzeuginstrumententafeln, über strategische Partnerschaften mit großen Branchenakteuren wie Continental AG konzipiert sind. Das Unternehmen hat seine Plattform unter dem Markennamen Immersity AI konsolidiert, und sein ehemaliges Flaggschiff-Verbraucherprodukt, das Lume Pad 2-Tablet, wurde im August 2025 offiziell eingestellt, um sich auf Software- und OEM-Integrationen zu konzentrieren.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Typen und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Plenoptische Kameras werden eine breitere Akzeptanz in der Medienproduktion finden, um Echtzeit-Volumenerfassung und immersives visuelles Storytelling zu ermöglichen.

- Die Integration mit AR-, VR- und MR-Plattformen wird sich beschleunigen und nächste Generationen von Simulations- und Trainingsökosystemen unterstützen.

- Fortschritte in KI und neuralem Rendering werden die Bildklarheit, Auflösung und Tiefenanalyse erheblich verbessern.

- Die medizinische Bildgebung wird zunehmend plenoptische Systeme für verbesserte minimal-invasive Verfahren und anatomische Kartierungen nutzen.

- Autonome Roboter und Fahrzeuge werden plenoptische Kameras für zuverlässige 3D-Wahrnehmung und Navigation integrieren.

- Kompakte und modulare plenoptische Designs werden die Integration in Unterhaltungselektronik und intelligente Geräte erleichtern.

- Softwaregesteuerte Fähigkeiten werden zu einem kritischen Wettbewerbsunterscheidungsmerkmal über Anbieter und Anwendungen hinweg.

- Cloud- und Edge-Verarbeitung werden Echtzeit-Tiefenberechnung und räumliches Content-Streaming ermöglichen.

- Die Akzeptanz in Architektur und Bauwesen wird für digitale Zwillinge und Projektvisualisierung zunehmen.

- Kostenoptimierung und Skalierbarkeitsverbesserungen werden kommerzielle und industrielle Einsatzmöglichkeiten erweitern.