Marktübersicht

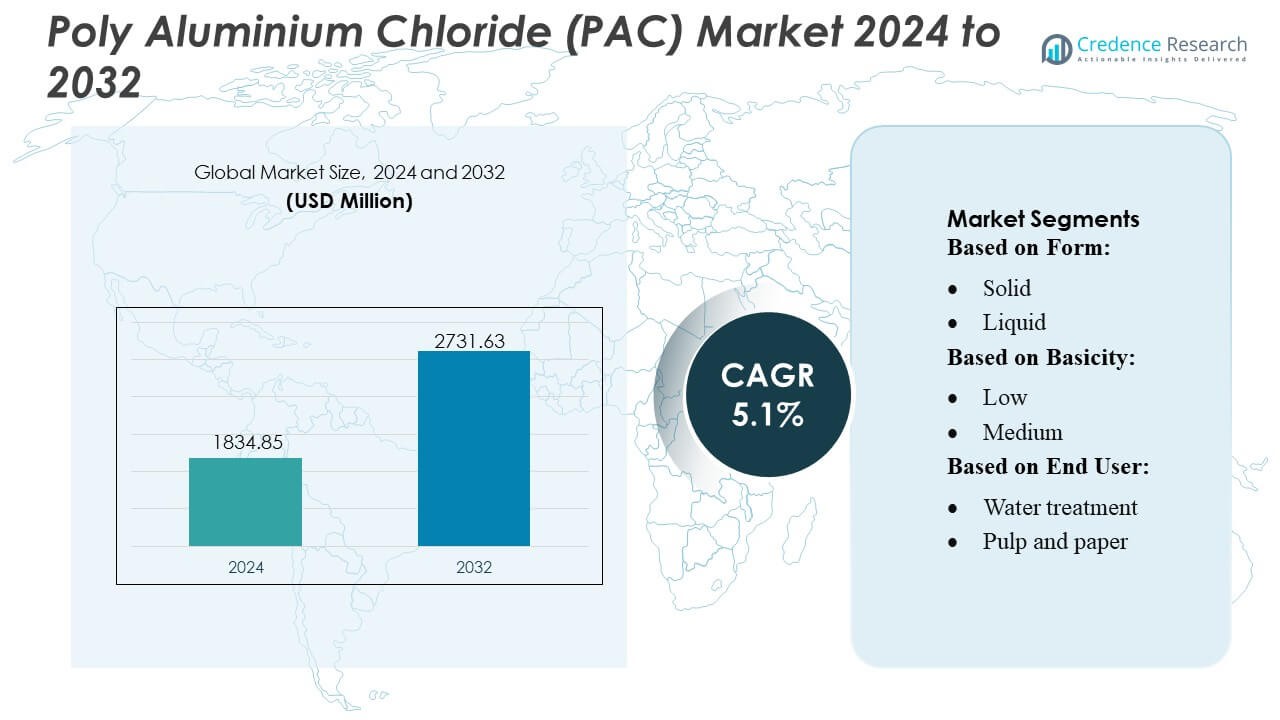

Der Markt für Poly-Aluminium-Chlorid (PAC) wurde 2024 auf 1834,85 Millionen USD geschätzt und soll bis 2032 2731,63 Millionen USD erreichen, bei einer CAGR von 5,1 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Poly-Aluminium-Chlorid (PAC) 2024 |

USD 1834,85 Millionen |

| Poly-Aluminium-Chlorid (PAC) Markt, CAGR |

5,1% |

| Marktgröße für Poly-Aluminium-Chlorid (PAC) 2032 |

USD 2731,63 Millionen |

Der Markt für Poly-Aluminium-Chlorid (PAC) zeichnet sich durch eine wettbewerbsintensive Landschaft aus, die von globalen Chemieherstellern und spezialisierten Wasseraufbereitungsanbietern geprägt ist, die sich auf hochbasische Formulierungen, kosteneffiziente Produktion und gleichbleibende Produktqualität konzentrieren. Unternehmen stärken ihre Marktposition durch Kapazitätserweiterungen, automatisierte Prozesssteuerung und langfristige Lieferverträge mit kommunalen Versorgungsunternehmen und industriellen Nutzern. Innovationen in PAC-Qualitäten mit niedrigem Restgehalt und hoher Leistung unterstützen eine breitere Akzeptanz in der Abwasserbehandlung, industriellen Wiederverwertung und Entsalzungsanwendungen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem genauen Anteil von 38 % an, angetrieben durch schnelle Urbanisierung, expandierende industrielle Aktivitäten und erhebliche staatliche Investitionen in Wasseraufbereitungsinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Poly-Aluminium-Chlorid (PAC) erreichte 2024 1834,85 Millionen USD und soll bis 2032 2731,63 Millionen USD bei einer CAGR von 1 % erreichen, was eine stetige Expansion in kommunalen und industriellen Behandlungsanwendungen widerspiegelt.

- Die steigende Nachfrage nach effizienten Koagulationslösungen in der Trinkwasseraufbereitung und der Behandlung industrieller Abwässer treibt die starke Akzeptanz voran, unterstützt durch den zunehmenden Einsatz von PAC-Qualitäten mit hoher Basizität, die die Leistung verbessern und gleichzeitig den Chemikalienverbrauch reduzieren.

- Produktinnovationen beschleunigen sich, da Hersteller sich auf Formulierungen mit niedrigem Restgehalt und hoher Reinheit konzentrieren und die automatisierten Produktionskapazitäten erweitern, um die Konsistenz zu verbessern und strengeren Umweltvorschriften gerecht zu werden.

- Angebotsseitige Beschränkungen im Zusammenhang mit Rohstoffpreisen, logistischen Schwankungen und Compliance-Anforderungen stellen wesentliche Einschränkungen dar, die Beschaffungsstrategien beeinflussen und die Notwendigkeit stabiler Produktionsnetzwerke verstärken.

- Der asiatisch-pazifische Raum führt den Markt mit einem regionalen Anteil von 38 % an, während das Segment der festen Form aufgrund der betrieblichen Effizienz und breiteren Anwendbarkeit dominiert; steigende Investitionen in die Wasserinfrastruktur in aufstrebenden Volkswirtschaften stärken die langfristigen Wachstumschancen weiter.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Form

Festes Polyaluminiumchlorid hält den dominierenden Marktanteil aufgrund seines hohen aktiven Gehalts, der niedrigeren Transportkosten und der längeren Haltbarkeit, was es für großflächige industrielle und kommunale Anwendungen bevorzugt macht. Seine einfache Lagerung und effiziente Dosierfähigkeit unterstützen die starke Akzeptanz in Regionen mit dezentraler Wasseraufbereitungsinfrastruktur. Festes PAC ermöglicht auch eine konsistente Leistung bei unterschiedlichen Rohwasserbedingungen und stärkt seine Position gegenüber flüssigen Varianten. Die zunehmende Nutzung in ländlichen Wasserreinigungsprojekten und verpackten Abwassersystemen verstärkt die Führungsposition von festem PAC in globalen Anwendungen.

- Zum Beispiel bieten Polyaluminiumchlorid (PAC)-Pulvergrade typischerweise einen Aluminiumoxid (Al₂O₃)-Gehalt im Bereich von 28–31% in fester Form, während flüssige PACs oft auf etwa 10–18% Al₂O₃ begrenzt sind.

Nach Basizität

Hochbasisches PAC führt den Markt an, unterstützt durch seine überlegene Ladungsneutralisationseffizienz, geringere Schlammproduktion und starke Leistung bei der Behandlung von stark trübem Wasser. Seine Fähigkeit, schnellere Koagulation und verbesserte Flockenbildung zu liefern, macht es zur bevorzugten Option für kommunale Wasseraufbereitungsbehörden und Industrien, die eine strenge Ausgangsqualität erfordern. Hochbasische Grade reduzieren auch den gesamten Chemikalienverbrauch, was mit Kostenoptimierungszielen in großvolumigen Betrieben übereinstimmt. Der starke regulatorische Fokus auf die Klarheit des behandelten Wassers und der steigende Bedarf an fortschrittlichen Koagulationslösungen stärken die Dominanz von hochbasischem PAC in den Endverbrauchssektoren weiter.

- Zum Beispiel lieferte das AutoHaul™-System am 10. Juli 2018 etwa 28.000 Tonnen Eisenerz über eine Strecke von etwa 280 km von der Tom Price Mine zum Hafen in Cape Lambert, die erste Lieferung durch einen Schwerlast-Fernzug der Welt.

Nach Endverbraucher

Die Wasseraufbereitung bleibt das führende Endverbrauchersegment, angetrieben durch den umfangreichen Einsatz in der kommunalen Trinkwasserreinigung, der industriellen Abwasserbehandlung und den Abwasserrecyclingsystemen. Die Effektivität von PAC bei der Entfernung von Schwebstoffen, organischen Stoffen und Krankheitserregern sorgt für eine konstante Akzeptanz sowohl in städtischen Versorgungsunternehmen als auch in Industrieclustern. Der zunehmende globale Druck auf Süßwasserressourcen beschleunigt Investitionen in fortschrittliche Behandlungstechnologien und stärkt die Abhängigkeit von PAC. Die steigende Einhaltung von Umweltabflussnormen und die Erweiterung von Vorbehandlungsoperationen bei der Entsalzung unterstützen weiter die Dominanz des Wasseraufbereitungssegments gegenüber Zellstoff und Papier, Textilien, Öl und Gas und anderen.

Wichtige Wachstumsfaktoren

1. Steigende Investitionen in die kommunale Wasseraufbereitungsinfrastruktur

Wachsende Investitionen in kommunale Trinkwasser- und Abwasserbehandlungssysteme treiben die PAC-Adoption erheblich voran. Regierungen priorisieren moderne Koagulationstechnologien, um strengere Wasserqualitätsvorschriften zu erfüllen, und drängen Versorgungsunternehmen, PAC wegen seiner hohen Trübungsentfernungseffizienz und geringen Schlammproduktion zu verwenden. Wachsende städtische Bevölkerungen erhöhen die Nachfrage nach sicherem und behandeltem Wasser, was Upgrades in Kläranlagen und Verteilungsnetzen beschleunigt. Die überlegene Leistung von PAC bei variablen pH-Bedingungen und seine Kosteneffektivität in großflächigen Operationen verstärken seine Rolle als bevorzugtes Koagulans in fortschrittlichen kommunalen Wasserreinigungssystemen weiter.

- Zum Beispiel nutzt GALDERMA’s Restylane® Lyft die Non-Animal Stabilized Hyaluronic Acid Cross-Linking-Technologie. Das Produkt ist bekannt für seine große Partikelgröße, die typischerweise im Bereich von etwa 750–1000 Mikron spezifiziert ist.

2. Erweiterte Anforderungen an die industrielle Abwasserbehandlung

Industrien wie Chemie, Lebensmittelverarbeitung, Textilien und Öl & Gas sind zunehmend auf PAC angewiesen, um strengere Abwassernormen und Nachhaltigkeitsziele zu erfüllen. Seine starke Koagulationseffizienz, die Kompatibilität mit verschiedenen Abwasserströmen und die Fähigkeit, den chemischen Sauerstoffbedarf zu reduzieren, verbessern seine Anwendung in der industriellen Abwasserbehandlung. Das Wachstum von Produktionszentren in Asien und dem Nahen Osten verstärkt den Bedarf an zuverlässigen Wasserrecycling- und Null-Flüssigkeits-Abgabesystemen. Die Fähigkeit von PAC, Restaluminiumgehalte zu minimieren und die Entwässerungseffizienz von Schlamm zu verbessern, stärkt seine Position in hochleistungsfähigen industriellen Behandlungssystemen.

- Zum Beispiel wird das Produkt von LG Chem Ltd. von LG Chem Ltd. hergestellt. Es ist ein klares, farbloses und viskoses Gel, das BDDE (1,4-Butandiol-Diglycidylether)-vernetztes Natriumhyaluronat enthält. Jede vorgefüllte Spritze enthält 60 mg des Wirkstoffs in einem Volumen von 3,0 mL (20 mg/mL Konzentration).

3. Steigende Präferenz für kosteneffiziente und leistungsstarke Koagulantien

PAC gewinnt weiterhin an Bedeutung, da Industrien Koagulantien suchen, die die Gesamtkosten der Behandlung senken und gleichzeitig eine gleichbleibende Leistung bieten. Seine Optionen mit höherer Basizität bieten schnellere Koagulation, reduzierten Chemikalienverbrauch und minimierte Anforderungen an die nachgelagerte Behandlung, was die Betriebseffizienz großer Anlagen verbessert. Der Trend zu nachhaltigen Behandlungschemikalien unterstützt die PAC-Annahme aufgrund seines geringeren Schlammvolumens im Vergleich zu herkömmlichem Alaun. Das gestiegene Bewusstsein für Einsparungen bei den Lebenszykluskosten und der regulatorische Druck zur Einführung effizienter Koagulationssysteme treiben die Marktdurchdringung sowohl in kommunalen als auch industriellen Anwendungen weiter voran.

Wichtige Trends & Chancen

1. Wachsende Akzeptanz von PAC-Qualitäten mit hoher Basizität und Spezialanfertigungen

Die Nachfrage nach PAC-Qualitäten mit hoher Basizität und speziellen Formulierungen steigt weiter, da Anwender eine verbesserte Trübungsentfernung, optimierte Flockenbildung und einen geringeren Chemikalienverbrauch anstreben. Industrien bevorzugen zunehmend maßgeschneiderte PAC-Varianten, die für spezifische Verunreinigungen entwickelt wurden, wie z. B. Abwässer mit hohem organischen Gehalt oder anspruchsvolle industrielle Abwasserströme. Dieser Trend schafft Chancen für Hersteller, Produktportfolios mit hochreinen, schnell absetzenden und aluminiumarmen Formulierungen zu erweitern. Der Trend zu fortschrittlichen Behandlungschemikalien unterstützt laufende F&E-Investitionen und erhöht die Marktattraktivität von Premium-PAC-Varianten in aufstrebenden Volkswirtschaften.

- Zum Beispiel ist Hyacyst® ein Medizinprodukt, das eine sterile Lösung von Natriumhyaluronat enthält. Hyacyst® (Natriumhyaluronat) wird in vorgefüllten Spritzen mit 40 mg in 50 mL und 120 mg in 50 mL angeboten.

2. Erweiterung der PAC-Nutzung in Entsalzungs- und Recyclingsystemen

Mit der globalen Ausweitung von Entsalzungsprojekten wird PAC zunehmend in Vorbehandlungsstufen integriert, um suspendierte Feststoffe zu entfernen und die Lebensdauer der Membranen zu verlängern. Seine Kompatibilität mit Umkehrosmosesystemen und die Fähigkeit, Fouling zu verhindern, positionieren es als bevorzugtes Koagulans in groß angelegten Meerwasserreinigungsanlagen. Der weltweite Vorstoß zur Kreislaufwassernutzung fördert auch die PAC-Annahme in Abwasserrecycling- und industriellen Wassergewinnungsprojekten. Diese Anwendungen schaffen neue Einnahmequellen für PAC-Anbieter, insbesondere in wasserarmen Regionen im Nahen Osten, Afrika und im asiatisch-pazifischen Raum.

- Zum Beispiel ist das Produkt EUFLEXXA® von Ferring B.V. mit 1% Natriumhyaluronat formuliert (d.h. 10 mg pro mL) für die intraartikuläre Injektion ins Knie. Die Fähigkeit des Materials, die Reibung zu reduzieren und die Gewebeheilung zu fördern, verbessert die Behandlungsergebnisse.

3. Technologische Fortschritte in Produktion und Formulierung

Verbesserungen in der PAC-Produktionstechnologie, wie optimierte Polymerisationskontrolle und verbesserte Reinheit von Aluminiumhydroxid, unterstützen die Entwicklung effizienterer und umweltfreundlicherer Produkte. Hersteller investieren zunehmend in automatisierte Prozesskontrollsysteme, um konsistente, leistungsstarke PAC-Qualitäten zu produzieren, die für anspruchsvolle Anwendungen geeignet sind. Innovationen in der Verpackung, festen Brikettformaten und staubarmen Pulvern erweitern die Anwendbarkeit in dezentralen Betrieben weiter. Diese Fortschritte eröffnen Möglichkeiten zur Differenzierung, indem sie Lieferanten in die Lage versetzen, spezialisierte Sektorbedürfnisse zu erfüllen und die Wettbewerbsfähigkeit auf globalen Märkten zu stärken.

Hauptherausforderungen

1. Volatilität bei der Verfügbarkeit und Preisgestaltung von Rohstoffen

Schwankungen in der Verfügbarkeit und den Kosten wichtiger Rohstoffe, insbesondere Aluminiumhydroxid und Salzsäure, stellen erhebliche Herausforderungen für PAC-Hersteller dar. Preisinstabilität stört die Produktionsplanung und beeinflusst die Gewinnmargen, insbesondere für Lieferanten, die langfristige kommunale Verträge bedienen. Globale Störungen der Lieferkette, Schwankungen der Energiekosten und regionale Produktionsungleichgewichte verschärfen die Preisunsicherheit weiter. Diese Faktoren zwingen Hersteller dazu, strategische Beschaffungs- und Bestandsmanagementpraktiken zu übernehmen, doch bleibt die Volatilität ein großes Hindernis für die Aufrechterhaltung konsistenter und wettbewerbsfähiger Preise auf dem PAC-Markt.

2. Wettbewerb durch alternative Koagulantien und Behandlungstechnologien

Der PAC-Markt steht unter Druck durch alternative Koagulantien wie Polyferrisulfat, Eisenchlorid und fortschrittliche organische Koagulantien, die in bestimmten Nischenanwendungen eingesetzt werden. Aufkommende Behandlungstechnologien wie Membranfiltration, Elektrokoagulation und fortschrittliche Oxidation stellen ebenfalls die konventionelle Verwendung von Koagulantien in bestimmten Industrien in Frage. Während PAC in verschiedenen Anwendungen eine starke Leistung beibehält, könnte der Trend zu chemiefreien oder chemiearmen Behandlungswegen in einigen Regionen seine Akzeptanz einschränken. Dieses wettbewerbsintensive Umfeld erfordert von den Herstellern Innovationen und die Hervorhebung der langfristigen Leistungs- und Kostenvorteile von PAC, um Marktanteile zu halten.

Regionale Analyse

Nordamerika

Nordamerika hält einen geschätzten Anteil von 32% am globalen PAC-Markt, angetrieben durch starke kommunale Wasserbehandlungsmandate, fortschrittliche industrielle Abwasserbehandlungssysteme und erhöhten regulatorischen Druck auf die Wasserqualität. Die Region profitiert von einer etablierten Behandlungsinfrastruktur und der schnellen Einführung von hochbasischem PAC in Versorgungsunternehmen, die nach Betriebseffizienz und Einhaltung von Trinkwasserstandards streben. Wachsende Investitionen in die Wiederverwertung von Abwasser, Verbesserungen im Regenwassermanagement und industrielle Wiederverwendungsprogramme unterstützen die Nachfrage weiter. Der PAC-Einsatz expandiert weiterhin in Sektoren wie Lebensmittelverarbeitung, Chemie und Öl & Gas, was die starke Marktposition der Region verstärkt.

Europa

Europa macht etwa 28% des PAC-Marktes aus, unterstützt durch strenge EU-Wasserqualitätsvorschriften und die weitverbreitete Implementierung fortschrittlicher Koagulationstechnologien in kommunalen und industriellen Behandlungsanlagen. Länder wie Deutschland, das Vereinigte Königreich und Frankreich priorisieren umweltkonforme Koagulantien, was die Einführung von hochreinen PAC-Qualitäten mit reduziertem Restaluminiumgehalt beschleunigt. Die steigende Nachfrage nach nachhaltigen Behandlungschemikalien und erhöhte Investitionen in Schlammreduzierungstechnologien unterstützen das anhaltende Marktwachstum. Die Region verzeichnet auch einen steigenden PAC-Verbrauch in den Bereichen Zellstoff und Papier, Textilien und industrielle Abwasserrecycling, was Europas wettbewerbsfähige Präsenz auf dem globalen Markt stärkt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den globalen PAC-Markt mit einem geschätzten Anteil von 38% , angetrieben durch rasche Urbanisierung, expandierende Industriesektoren und bedeutende staatlich geführte Investitionen in die Wasseraufbereitungsinfrastruktur. China und Indien bleiben aufgrund großer kommunaler Behandlungskapazitäten und erheblicher industrieller Abwassermengen Märkte mit hohem Verbrauch. Das Wachstum von Fertigungszentren, steigende Anforderungen an die Umweltkonformität und die Ausweitung von Entsalzungsprojekten in Küstenregionen fördern die PAC-Nutzung. Die zunehmende Präferenz für kostengünstige und hochbasische PAC-Formulierungen unterstützt die Marktdurchdringung in verschiedenen Branchen und macht den asiatisch-pazifischen Raum zum einflussreichsten regionalen Beitrag zum globalen PAC-Bedarf.

Lateinamerika

Lateinamerika hält etwa 7% des PAC-Marktes, unterstützt durch expandierende Wasseraufbereitungsprojekte und wachsende industrielle Aktivitäten in Sektoren wie Bergbau, Lebensmittelverarbeitung und Textilien. Länder wie Brasilien, Mexiko und Chile investieren zunehmend in die Modernisierung veralteter Behandlungsanlagen, um strengere Wasserableitungsstandards zu erfüllen. Die Einführung von PAC gewinnt weiter an Bedeutung, da Gemeinden kosteneffiziente Koagulantien priorisieren, die in der Lage sind, die Trübung in variablen Rohwasserbedingungen zu verbessern. Das steigende Bewusstsein für Wasserknappheit und die breitere Einführung von Technologien zur Abwasserrecycling tragen zu einem allmählichen Marktwachstum in der gesamten Region bei.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert etwa 5% des globalen PAC-Marktes, angetrieben durch steigende Entsalzungskapazitäten, wachsende Bedürfnisse in der industriellen Abwasserbehandlung und erhöhte Investitionen in die kommunale Wasserinfrastruktur. Golfstaaten sind stark auf PAC für die Vorbehandlung in großflächigen Umkehrosmoseanlagen angewiesen, wo seine Effizienz bei der Reduzierung von Schwebstoffen die Membranleistung verbessert. In Afrika unterstützen wachsende Stadtbevölkerungen und entwicklungsbedingte Infrastrukturverbesserungen die breitere Einführung von PAC. Obwohl die Marktdurchdringung niedriger bleibt als in anderen Regionen, schaffen beschleunigte Wasseraufbereitungsinitiativen und industrielles Wachstum starke langfristige Chancen.

Marktsegmentierungen:

Nach Form:

Nach Basizität:

Nach Endverbraucher:

- Wasseraufbereitung

- Zellstoff und Papier

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Marktteilnehmer für Poly-Aluminium-Chlorid (PAC) wie Südwestdeutsche Salzwerke AG, Cargill, Incorporated, Swiss Salt Works AG, Rio Tinto, Compass Minerals, Kishida Chemical Co., Ltd., Nouryon, Maldon Crystal Salt Company Ltd, K+S Aktiengesellschaft und INEOS. Der Markt für Poly-Aluminium-Chlorid (PAC) operiert in einem wettbewerbsintensiven Umfeld, das von Herstellern geprägt ist, die sich auf leistungsstarke Formulierungen, effiziente Produktionsprozesse und eine breitere Anwendungsvielfalt konzentrieren. Unternehmen konkurrieren, indem sie PAC-Qualitäten mit höherer Basizität, verbesserter Trübungsentfernungseffizienz und reduzierter Schlammproduktion optimieren, um strengere Anforderungen an die kommunale und industrielle Wasseraufbereitung zu erfüllen. Fortschritte in der Polymerisationskontrolle, der Rohstoffqualität und der automatisierten Prozessüberwachung unterstützen einen konsistenten Output und verschaffen den Produzenten einen Vorteil bei groß angelegten Lieferverträgen. Marktteilnehmer priorisieren auch Kapazitätserweiterungen in schnell wachsenden Regionen, gestärkte logistische Fähigkeiten und technische Unterstützungsdienste für industrielle und kommunale Kunden. Die steigende Akzeptanz von PAC in der Entsalzungsvorbehandlung, im industriellen Recycling und in spezialisierten Abwasserströmen intensiviert die Innovation weiter. Nachhaltigkeitsorientierte Initiativen, einschließlich energieeffizienter Produktion und Formulierungen mit niedrigem Restgehalt, prägen die langfristige Differenzierung, da der regulatorische Druck zunimmt. Insgesamt bleibt der Wettbewerb durch Produktzuverlässigkeit, betriebliche Kosteneffizienz und die Fähigkeit, maßgeschneiderte Lösungen für verschiedene Endverbrauchssektoren zu liefern, getrieben.

Analyse der Hauptakteure

- Südwestdeutsche Salzwerke AG

- Cargill, Incorporated

- Swiss Salt Works AG

- Rio Tinto

- Compass Minerals

- Kishida Chemical Co., Ltd.

- Nouryon

- Maldon Crystal Salt Company Ltd

- K+S Aktiengesellschaft

- INEOS

Neueste Entwicklungen

- Im Dezember 2024 investiert Goyal Salt Limited, ein führender FMCG-Akteur, der sich auf Salz spezialisiert hat, 80 Crore, um ein großes Salzproduktionswerk in Gandhidham in der Nähe von Salz zu errichten, mit dem Ziel, seine Produktionskapazität und Marktreichweite zu erhöhen.

- Im September 2024 kündigte QatarEnergy ein Joint Venture mit der Mesaieed Petrochemical Holding Company (MPHC), der Qatar Industrial Manufacturing Company (QIMC) und der türkischen Atlas Yatirim Planlama an, um das neue industrielle Salzproduktionswerk zu entwickeln.

- Im Mai 2024 brachte Fast&Up Fast&Up Reload Ready-to-Drink (RTD) auf den Markt, um über seine beliebten Brausetabletten hinaus zu expandieren und einen breiteren Markt mit bequemer, zuckerarmer, elektrolytreicher Hydration für aktive Lebensstile anzusprechen, mit essentiellen Elektrolyten (Natrium, Kalium, Kalzium, Magnesium, Chlorid) und Vitaminen (B12, C) für schnelle Rehydrierung, Energie und Krampfprävention, mit dem Ziel, im wachsenden Hydrationsmarkt zu konkurrieren.

- Im Februar 2024 schloss USALCO, LLC die Erweiterung seines Werks in Chattanooga, TN ab, um die Produktion von Polyaluminiumchlorid (PAC) zu steigern und das Angebot für die Wasseraufbereitung im Südosten der USA zu erhöhen. PAC ist ein wichtiger Koagulant, der zur Klumpung von Verunreinigungen im Trinkwasser verwendet wird, und diese Erweiterung hilft, die steigende Nachfrage in der Region nach saubererem Wasser zu decken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Form, Basizität, Endverbraucher und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt erwartet eine stärkere Nachfrage, da Regierungen die Investitionen in die Infrastruktur für kommunales Trinkwasser und Abwasserbehandlung intensivieren.

- Formulierungen mit hoher Basizität von PAC werden aufgrund ihrer verbesserten Koagulationseffizienz und reduzierten Schlammproduktion breitere Akzeptanz finden.

- Industrielle Sektoren werden die Verwendung von PAC ausweiten, um strengere Umweltabgabestandards und steigende Nachhaltigkeitsanforderungen zu erfüllen.

- Entsalzungsanlagen werden zunehmend PAC in Vorbehandlungssysteme integrieren, um die Membranleistung und die betriebliche Stabilität zu verbessern.

- Hersteller werden mehr in energieeffiziente Produktionstechnologien und automatisierte Prozessüberwachung investieren, um eine gleichbleibende Produktqualität zu gewährleisten.

- Der Einsatz von speziellen PAC-Qualitäten wird in der Textil-, Zellstoff- und Papier- sowie Chemieindustrie zunehmen, die maßgeschneiderte Behandlungslösungen erfordern.

- Die rasche Industrialisierung in Asien und Afrika wird langfristig starke Chancen für PAC-Lieferanten mit hohem Volumen schaffen.

- Wasserarme Regionen werden PAC in Recycling- und Wiederverwendungssystemen priorisieren, um kreislauforientierte Wasserstrategien zu unterstützen.

- Optimierung der Lieferkette und Rohstoffmanagement werden zu entscheidenden Unterscheidungsmerkmalen für die Wettbewerbspositionierung.

- Nachhaltigkeitsorientierte Initiativen werden Innovationen in rückstandsarmen und umweltkonformen PAC-Formulierungen vorantreiben.