Marktübersicht

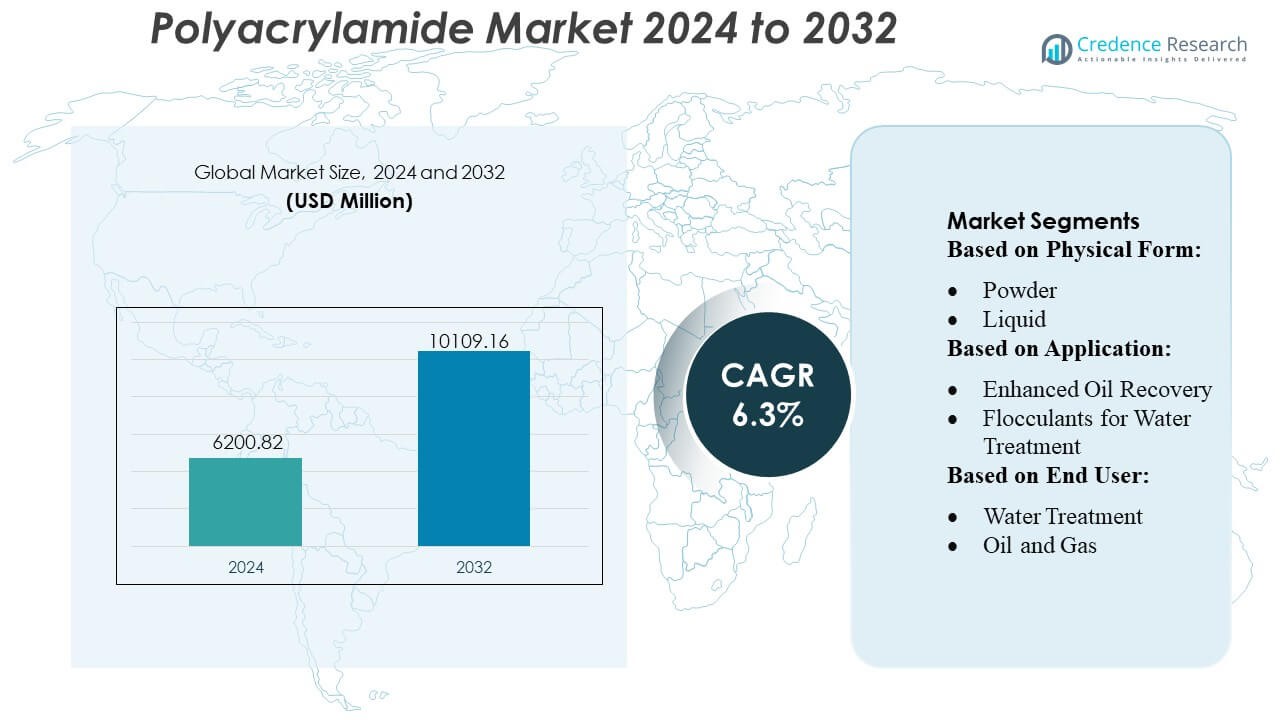

Die Größe des Polyacrylamid-Marktes wurde im Jahr 2024 auf 6200,82 Millionen USD geschätzt und soll bis 2032 10109,16 Millionen USD erreichen, mit einer CAGR von 6,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Polyacrylamid-Marktgröße 2024 |

USD 6200,82 Millionen |

| Polyacrylamid-Markt, CAGR |

6,3% |

| Polyacrylamid-Marktgröße 2032 |

USD 10109,16 Millionen |

Der globale Polyacrylamid-Markt wird von einer Handvoll großer Produzenten dominiert — darunter SNF Group, Kemira Oyj, BASF SE, Solenis LLC und Ashland Inc. — die jeweils robuste Produktions- und Vertriebsnetze in wichtigen industriellen Endverbrauchssegmenten wie Abwasserbehandlung, Bergbau, Ölrückgewinnung, Zellstoff & Papier und Textilien unterhalten. Unter diesen wird die SNF Group weithin als der globale Marktführer in der Polyacrylamid-Versorgung anerkannt. Regional führt die Region Asien-Pazifik den Markt an und erfasst im Jahr 2024 etwa 44,5 % des globalen Marktanteils. Diese regionale Dominanz wird durch die beschleunigte Industrialisierung, den Ausbau der Wasseraufbereitungsinfrastruktur und die steigende Nachfrage in der Öl-, Bergbau- und städtischen Abwasserverarbeitung in Ländern wie China und Indien angetrieben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Polyacrylamid-Markt wurde im Jahr 2024 auf 6200,82 Millionen USD geschätzt und soll bis 2032 10109,16 Millionen USD erreichen, mit einem Wachstum von 6,3 % CAGR während des Prognosezeitraums.

- Die steigende Nachfrage nach effizienten Wasseraufbereitungslösungen und verbesserter Ölrückgewinnung treibt das Marktwachstum an, wobei industrielle Anwendungen in Bergbau, Zellstoff & Papier und Textilien die Expansion weiter unterstützen.

- Wichtige Markttrends umfassen die Einführung von leistungsstarken, umweltfreundlichen Polyacrylamiden und die verstärkte Nutzung in Abwasserbehandlungsmitteln mit höherer Flockungseffizienz.

- Der Markt wird von großen Akteuren wie SNF Group, Kemira Oyj, BASF SE, Solenis LLC und Ashland Inc. dominiert, die umfangreiche Produktions- und Vertriebsnetze unterhalten, um diverse industrielle Endverbraucher zu bedienen.

- Regional führt Asien-Pazifik mit etwa 44,5 % des globalen Marktanteils im Jahr 2024, angetrieben durch schnelle Industrialisierung, den Ausbau der Wasseraufbereitungsinfrastruktur und die steigende Nachfrage in China, Indien und anderen aufstrebenden Volkswirtschaften, während kationische und anionische Polyacrylamide die größten Segmentanteile über Anwendungen hinweg halten.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach physischer Form

Pulverförmiges Polyacrylamid führt den Markt mit dem größten Anteil an, unterstützt durch seine einfache Handhabung, lange Lagerstabilität und breite Verwendung in der kommunalen und industriellen Wasseraufbereitung. Seine Dominanz wird durch niedrigere Transportkosten und hohe Effizienz in der Fest-Flüssig-Trennung angetrieben, was es zur bevorzugten Wahl für großflächige Anlagen macht. Flüssige und Emulsionsformen wachsen weiter, da Industrien schneller lösliche Produkte für den Betrieb in Ölfeldern und Prozessindustrien, die eine schnelle Aktivierung und konsistente Leistung erfordern, übernehmen.

- Zum Beispiel meldete Haldor Topsoe A/S einen h-Index von 173, was seine wissenschaftliche Führungsrolle in der Katalyse widerspiegelt, und investierte im Jahr 2023 fast 700 Millionen DKK in F&E, um seine Technologien für heterogene Katalysatoren voranzutreiben.

Nach Anwendung

Flockungsmittel für die Wasseraufbereitung stellen das dominierende Anwendungssegment dar, angetrieben durch die steigende Nachfrage nach Abwasserbehandlung in kommunalen Versorgungsunternehmen und Industrieanlagen. Strengere Umweltvorschriften und zunehmende Praktiken der Wasserwiederverwendung stärken die Führungsposition dieses Segments. Die verbesserte Ölrückgewinnung wächst ebenfalls stetig, da Ölproduzenten Polyacrylamid verwenden, um die Viskosität zu verbessern, den Strömungswiderstand zu reduzieren und die Gewinnung aus reifen Feldern zu steigern, was die betriebliche Effizienz im Energiesektor unterstützt.

- Zum Beispiel berichtet Dongying Kechuang über einen jährlichen Durchsatz von 60.000 Tonnen Polyacrylamid über seine Produktionslinien, was seine Kapazität unterstreicht, großflächige Wasseraufbereitungsanlagen zuverlässig zu beliefern.

Nach Endverbraucher

Die Wasseraufbereitung bleibt das führende Endverbrauchersegment aufgrund des großen Volumens an Abwasser, das durch Urbanisierung, Fertigung und Energieerzeugung entsteht. Ihre Dominanz wird durch kontinuierliche Investitionen in die Behandlungsinfrastruktur und die Einhaltung von Entladestandards unterstützt. Die Öl- und Gasindustrie folgt als wichtiger Endverbraucher und verwendet Polyacrylamid umfassend in Bohrflüssigkeiten, EOR-Operationen und der Behandlung von Produktionswasser, was die Nachfrage stärkt, da Unternehmen nach besserer Prozesseffizienz und reduzierten Betriebsausfällen streben.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Wasser- und Abwasserbehandlung

Zunehmende Urbanisierung, industrielle Aktivitäten und strengere Umweltvorschriften treiben den Bedarf an effizienten Wasser- und Abwasserbehandlungslösungen voran. Polyacrylamid spielt eine zentrale Rolle als Flockungsmittel und hilft Gemeinden und Industrien, Schlamm zu verwalten, Verunreinigungen zu reduzieren und das Wasserrecycling zu verbessern. Da die Wasserknappheit in vielen Regionen zunimmt, erweitern Versorgungsunternehmen weiterhin die Behandlungskapazitäten, was die langfristige Nachfrage nach Polyacrylamid in entwickelten und aufstrebenden Märkten stärkt.

- Zum Beispiel wurde das CLARITY™-Digitaldienstportal in mehr als 80 Anlagen weltweit übernommen und bedient über 380 aktive Nutzer in 28 Ländern, was eine Echtzeitüberwachung und Leistungsoptimierung von Katalysatorsystemen ermöglicht.

Zunehmende Nutzung in der verbesserten Ölrückgewinnung (EOR)

Die Expansion der verbesserten Ölrückgewinnungsoperationen bleibt ein wichtiger Wachstumstreiber für den Polyacrylamidmarkt. Ölproduzenten verlassen sich auf Polyacrylamid, um die Viskosität des eingespritzten Wassers zu erhöhen, die Sweep-Effizienz zu verbessern und mehr Öl aus reifen Lagerstätten zu gewinnen. Die steigende globale Energienachfrage und die fortgesetzte Abhängigkeit von bestehenden Feldern unterstützen die verstärkte Einführung der Polymerflutung, wodurch Polyacrylamid ein kritisches Material zur Steigerung der Produktionseffizienz und zur Verlängerung der Betriebslebensdauer alternder Ölressourcen wird.

- Zum Beispiel berichtet Arkema SA, dass seine Siliporite®-Molekularsiebe nun eine Lebensdauer von 4–5 Jahren bieten, wenn sie in anspruchsvollen petrochemischen Trennanwendungen eingesetzt werden, was die langfristige Katalysatorstabilität unterstützt.

Zunehmende Akzeptanz in Zellstoff-, Papier- und Industrieprozessen

Der Zellstoff- und Papiersektor verwendet Polyacrylamid umfassend, um die Faserretention zu verbessern, die Entwässerung zu optimieren und die Abwasseroperationen zu rationalisieren. Seine Rolle erstreckt sich über Bergbau, Textilien und chemische Verarbeitung, wo es hilft, die Fest-Flüssig-Trennung zu optimieren und die Prozesseffizienz zu verbessern. Industrien, die reduzierte Betriebskosten, verbesserte Produktqualität und die Einhaltung von Umweltstandards anstreben, integrieren Polyacrylamid weiterhin in Produktionslinien und stärken so seine Bedeutung in mehreren industriellen Anwendungen.

Wichtige Trends & Chancen

Verschiebung hin zu umweltfreundlichen und wenig toxischen Formulierungen

Der wachsende Fokus auf Nachhaltigkeit fördert die Entwicklung von Polyacrylamid-Varianten mit geringerem Restmonomergehalt und verbesserter Umweltleistung. Diese Formulierungen unterstützen die Einhaltung strengerer regulatorischer Standards in der Wasseraufbereitung und in lebensmittelbezogenen Branchen. Hersteller, die sicherere und umweltfreundlichere Produkte entwickeln, sind gut positioniert, um Zugang zu hochwertigen Märkten zu erhalten, was Chancen für differenzierte Angebote und langfristige Wettbewerbsvorteile schafft.

- Zum Beispiel hat UOP LLC (Honeywell) kürzlich seine MTO-600-Katalysatorformulierung auf den Markt gebracht, die „bis zu 10 % geringeren Koks-Ertrag“ und „mindestens 1 % verbesserten Methanolverbrauch“ im Vergleich zur vorherigen MTO-100-Version erreicht.

Wachsende Nutzung im Bergbau, Bodenmanagement und in der Wasserwiederverwendung

Polyacrylamid wird zunehmend in Bergbaubetrieben zur Behandlung von Rückständen, zur Sedimentkontrolle und zur Wassergewinnung eingesetzt. In der Landwirtschaft hilft es, die Bodenstruktur zu verbessern und Erosion zu reduzieren. Sein zunehmender Einsatz in Wasserkreislaufsystemen steht auch im Einklang mit globalen Nachhaltigkeitszielen. Da die Bergbauaktivität zunimmt und Regierungen Bodenschutz und Wasserwiederverwendung fördern, entstehen neue Chancen für Polyacrylamid in wachstumsstarken, regulierungsgetriebenen Sektoren.

- Zum Beispiel wurde der Nebula®-Schüttmetallkatalysator, der vor mehr als zehn Jahren kommerzialisiert wurde, laut der Ankündigung des Unternehmens von 2016 in über 60 Raffinerien mit mehr als 130 Einheitzyklen eingesetzt.

Wichtige Herausforderungen

Umweltbedenken und Einschränkungen durch Restmonomere

Polyacrylamid steht vor regulatorischen Herausforderungen im Zusammenhang mit dem Restgehalt an Acrylamid, der Umwelt- und Gesundheitsbedenken aufwirft. Anwendungen, die Trinkwasser und lebensmittelbezogene Abwässer betreffen, erfordern strikte Einhaltung, was den Druck auf Hersteller erhöht, die Reinigung und Qualitätskontrolle zu verbessern. Diese Bedingungen erhöhen die Kostenbelastung und verlangsamen die Einführung in sensiblen Sektoren, wodurch die Einhaltung von Vorschriften eine dauerhafte Herausforderung darstellt.

Volatilität der Rohstoffpreise und Risiken in der Lieferkette

Die Produktion von Polyacrylamid hängt von petrochemischen Rohstoffen ab, was es anfällig für Schwankungen der Rohölpreise und Unterbrechungen in den chemischen Lieferketten macht. Plötzliche Änderungen in der Verfügbarkeit von Rohstoffen können die Produktionskosten erhöhen und die Gewinnmargen der Hersteller beeinflussen. Diese angebotsseitigen Unsicherheiten wirken sich auch auf die Preisstabilität für Endverbraucher aus, insbesondere in kostenempfindlichen Wasseraufbereitungs- und Industriesegmenten.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 28 % des globalen Polyacrylamid-Marktes. Der starke Anteil der Region resultiert aus ausgereiften Abwassersystemen, strengen Umweltvorschriften und hohem Einsatz in der verbesserten Ölrückgewinnung. Branchen wie Bergbau, Chemie und Papier unterstützen ebenfalls eine stetige Nachfrage. Ständige Aufrüstungen von kommunalen Kläranlagen und der zunehmende Fokus auf Wasserwiederverwendung halten den Polyacrylamid-Verbrauch in der Region stabil.

Asien-Pazifik

Der Asien-Pazifik-Raum macht den größten Anteil von etwa 50 % des globalen Marktes aus. Schnelles industrielles Wachstum, wachsende Städte und große Investitionen in die Abwasserbehandlung treiben die starke Nachfrage in China, Indien und Südostasien an. Der hohe Einsatz in Bergbau, Fertigung und Öl und Gas stärkt die Dominanz der Region weiter. Regierungsinitiativen zur Verbesserung der Wasserqualität und der industriellen Einhaltung unterstützen weiterhin die schnelle Marktexpansion.

Europa

Europa repräsentiert etwa 22% des Marktes, unterstützt durch strenge Umweltvorschriften und gut entwickelte Abwassernetzwerke. Die Region hält eine stetige Nachfrage aus Sektoren wie Papier, Chemie, Bergbau und kommunale Wasseraufbereitung aufrecht. Ein verstärkter Fokus auf sicherere, wenig toxische Polymere treibt ebenfalls die Akzeptanz voran. Obwohl das Wachstum moderat ist, bleibt Europa ein stabiler und regulierungsgetriebener Markt für Polyacrylamid.

Lateinamerika

Lateinamerika hält etwa 6% des globalen Marktes. Wachsende Investitionen in die Wasseraufbereitung, Bergbauoperationen und industrielle Entwicklung in Ländern wie Brasilien, Mexiko und Chile treiben die Nachfrage an. Steigendes Umweltbewusstsein und Infrastrukturverbesserungen unterstützen das Marktwachstum. Während der Gesamtanteil der Region kleiner ist, schaffen ein stärkerer regulatorischer Fokus und industrielle Expansion fortlaufende Chancen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 6% der globalen Nachfrage aus. Wasserknappheit und die Abhängigkeit von Entsalzung und Abwasserbehandlung machen Polyacrylamid unverzichtbar. Der Öl- und Gassektor nutzt es stark für die verbesserte Ölrückgewinnung, während auch Bergbauaktivitäten den Verbrauch unterstützen. Da Regierungen mehr in Wasserinfrastruktur und Industrieprojekte investieren, wird ein stetiges Wachstum in der gesamten Region erwartet.

Marktsegmentierungen:

Nach physischer Form:

Nach Anwendung:

- Verbesserte Ölrückgewinnung

- Flockungsmittel für die Wasseraufbereitung

Nach Endverbraucher:

- Wasseraufbereitung

- Öl und Gas

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Der globale Polyacrylamidmarkt ist hoch wettbewerbsfähig, mit wichtigen Akteuren wie Dongying Kechuang Biochemical Industrial Co., Ltd., Ashland Inc., Shandong Polymer Bio-Chemicals Co., Ltd., Kemira, ZL EOR Chemicals Ltd., BASF SE, Black Rose Industries Ltd., Xitao Polymer Co., Ltd., Anhui Jucheng Fine Chemical Co., Ltd. (CJCC) und SNF Group. Der globale Polyacrylamidmarkt ist hoch wettbewerbsfähig, angetrieben durch kontinuierliche Innovation und die Entwicklung von Hochleistungspolymerlösungen. Unternehmen konzentrieren sich darauf, die Produktqualität zu verbessern, Produktionskapazitäten zu erweitern und Vertriebsnetze zu optimieren, um der steigenden Nachfrage in den Bereichen Wasseraufbereitung, Öl & Gas und industrielle Anwendungen gerecht zu werden. Der Schwerpunkt auf umweltfreundliche und monomerarme Formulierungen nimmt zu, um den strengeren Umweltvorschriften und Nachhaltigkeitszielen gerecht zu werden. Strategische Initiativen wie Partnerschaften, Fusionen und Übernahmen prägen den Markt, während die Differenzierung durch technischen Support, maßgeschneiderte Lösungen und fortschrittliche Anwendungen entscheidend bleibt, um in dieser dynamischen und sich schnell entwickelnden Branche wettbewerbsfähig zu bleiben.

Analyse der Hauptakteure

- Dongying Kechuang Biochemical Industrial Co., Ltd.

- Ashland Inc.

- Shandong Polymer Bio-Chemicals Co., Ltd.

- Kemira

- ZL EOR Chemicals Ltd.

- BASF SE

- Black Rose Industries Ltd.

- Xitao Polymer Co., Ltd.

- Anhui Jucheng Fine Chemical Co., Ltd. (CJCC)

- SNF Group

Jüngste Entwicklungen

- Im Mai 2025 ist die ZL Group, gegründet 1995, ein kanadisch investiertes Unternehmen mit Hauptsitz in Kanada und Produktionsstätten weltweit, das sich auf die Herstellung von Polyacrylamid und Polymerdispersionseinrichtungen für die Öl- und Gasindustrie spezialisiert hat.

- Im August 2024 ist BASFs Fourtiva ein neuer FCC-Katalysator, der AIM- und MFT-Technologien nutzt, um hochoktanige Benzinkomponenten zu steigern, Butylen, Naphtha-Oktan und LPG-Olefine zu maximieren und gleichzeitig Koks/Trocken-Gas zu reduzieren, was Raffinerien hilft, Gewinne zu steigern und den Marktanforderungen nach saubererem Kraftstoff gerecht zu werden.

- Im April 2024 kündigte Clariant, ein Hersteller von Spezialchemikalien mit Schwerpunkt auf Nachhaltigkeit, die Veröffentlichung von CATOFIN 312 an, seinem neuesten Katalysator für die Propandehydrierung. Der neue Katalysator hat eine 20% längere Lebensdauer und ist selektiver.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf physischer Form, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Polyacrylamid wird aufgrund steigender Investitionen in Abwasserbehandlungs- und Wasserwiederverwendungsprojekte weiter wachsen.

- Anwendungen zur verbesserten Ölrückgewinnung werden sich ausweiten, getrieben durch die Notwendigkeit, die Förderung aus reifen Ölfeldern zu verbessern.

- Industrielle Sektoren wie Papier, Bergbau und Chemie werden einen stetigen Verbrauch für Fest-Flüssig-Trennung und Prozesseffizienz aufrechterhalten.

- Umweltfreundliche und monomerarme Formulierungen werden aufgrund strengerer Umweltvorschriften eine höhere Akzeptanz finden.

- Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten werden das gesamte Marktwachstum vorantreiben.

- Innovation in Hochleistungs- und Spezialpolymeren wird Chancen in technischen und industriellen Anwendungen schaffen.

- Regierungsinitiativen, die sich auf Wassereinsparung und Umweltkonformität konzentrieren, werden die langfristige Nachfrage unterstützen.

- Landwirtschaftliche Anwendungen wie Bodenverbesserung und Erosionskontrolle werden zunehmend zum Marktwachstum beitragen.

- Unternehmen werden sich darauf konzentrieren, die Produktionskapazität zu erweitern und Vertriebsnetze zu optimieren, um die steigende Nachfrage zu decken.

- Strategische Kooperationen, Fusionen und Übernahmen werden die Wettbewerbslandschaft prägen und die globale Marktdurchdringung unterstützen.