Marktübersicht

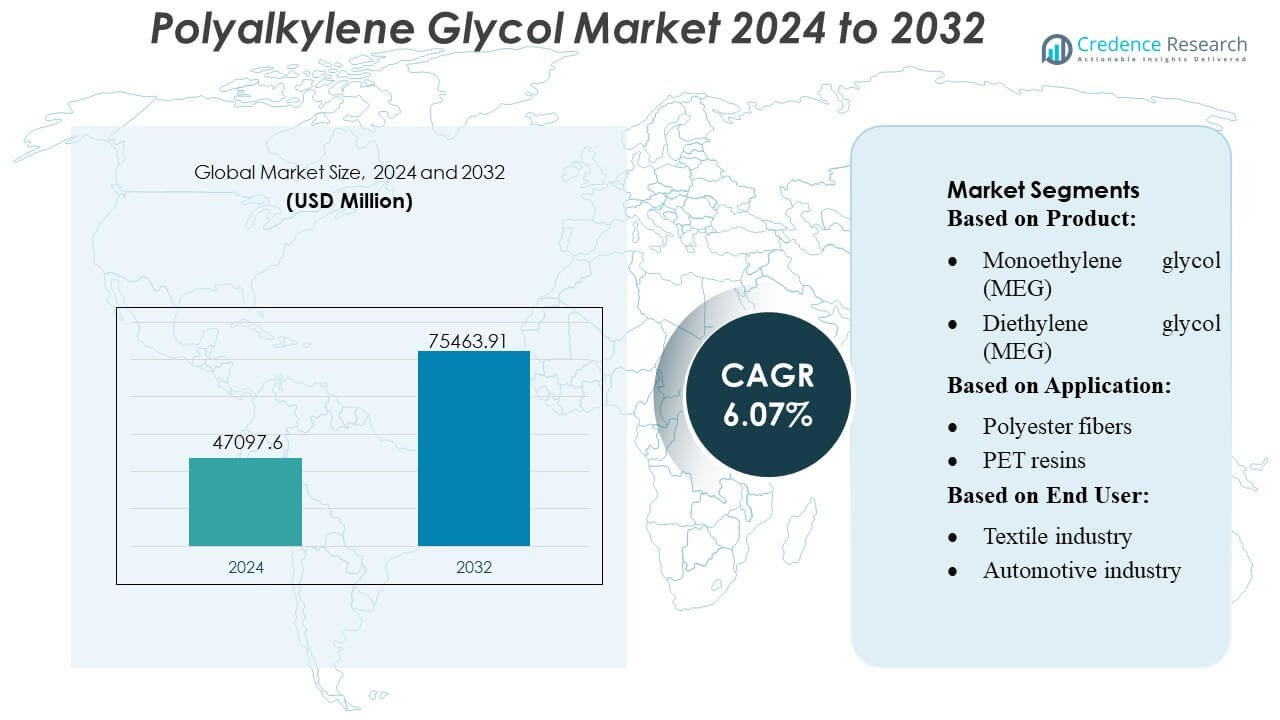

Die Größe des Polyalkylen-Glykol-Marktes wurde im Jahr 2024 auf 47.097,6 Millionen USD geschätzt und soll bis 2032 75.463,91 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,07 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Polyalkylen-Glykol-Marktes 2024 |

USD 47.097,6 Millionen |

| Polyalkylen-Glykol-Markt, CAGR |

6,07% |

| Größe des Polyalkylen-Glykol-Marktes 2032 |

USD 75.463,91 Millionen |

Der globale Polyalkylen-Glykol-Markt ist hoch wettbewerbsfähig, mit führenden Akteuren wie Mitsubishi Chemical, LOTTE Chemical, Eastman Chemical, Dow Chemical, BASF SE, Indian Oil, LyondellBasell, LG Chem, Ineos Group und Formosa Plastics. Diese Unternehmen halten ihre Marktführerschaft durch umfangreiche Produktionskapazitäten, diversifizierte Produktportfolios und kontinuierliche Investitionen in Forschung und Entwicklung, um hochreine und spezialisierte Glykolangebote zu verbessern. Der asiatisch-pazifische Raum erweist sich als führende Region und macht etwa 40 % des weltweiten Verbrauchs aus, angetrieben durch die starke Nachfrage aus der Textilproduktion, der Polyesterfaserproduktion und der PET-Harz-basierten Verpackung. Die rasche Industrialisierung, niedrige Produktionskosten und eine robuste petrochemische Infrastruktur stärken die Dominanz der Region weiter. Marktteilnehmer konzentrieren sich auf Kapazitätserweiterungen, technologische Innovationen und Nachhaltigkeitsinitiativen, um Wachstumschancen zu nutzen, sich entwickelnde industrielle Anforderungen zu erfüllen und einen Wettbewerbsvorteil auf globalen und regionalen Märkten zu erhalten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die Größe des globalen Polyalkylen-Glykol-Marktes wurde im Jahr 2024 auf 47.097,6 Millionen USD geschätzt und soll bis 2032 75.463,91 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,07 % im Prognosezeitraum.

- Der asiatisch-pazifische Raum ist die führende Region mit etwa 40 % des weltweiten Verbrauchs, angetrieben durch die starke Nachfrage aus der Textilproduktion, der Polyesterfaserproduktion und der PET-Harz-basierten Verpackung, gefolgt von Nordamerika und Europa mit bedeutenden industriellen und automobilen Anwendungen.

- Monoethylenglykol dominiert das Produktsegment aufgrund seiner umfangreichen Verwendung in Polyesterfasern und der PET-Harzproduktion, während Polyesterfasern und PET-Harze die größten Anwendungssegmente sind.

- Wichtige Marktteilnehmer halten ihre Führungsposition durch hohe Produktionskapazitäten, diversifizierte Portfolios, Investitionen in Forschung und Entwicklung, technologische Innovationen und Nachhaltigkeitsinitiativen, um hochreine und spezialisierte Glykolangebote zu verbessern.

- Das Marktwachstum wird durch Industrialisierung und Urbanisierung unterstützt, aber schwankende Rohstoffpreise und Anforderungen an die Einhaltung von Vorschriften stellen Herausforderungen dar, die Unternehmen dazu zwingen, Lieferketten zu optimieren und umweltfreundliche Produktionsmethoden zu übernehmen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt

Das Segment Monoethylenglykol (MEG) dominiert den Polyalkylenglykolmarkt und macht den größten Anteil aus, da es umfassend als Rohstoff für Polyesterfasern und PET-Harze verwendet wird. Seine weitverbreitete Akzeptanz wird durch die wachsende globale Textil- und Verpackungsindustrie angetrieben, in der die Produktion von Polyesterfasern erhebliche Mengen an MEG erfordert. MEG ist auch ein wichtiger Bestandteil in Frostschutzmitteln, Kühlmitteln und Wärmeträgerflüssigkeiten, was seine Dominanz weiter verstärkt. Diethylenglykol (DEG) hält einen moderaten Marktanteil und wird hauptsächlich in chemischen Zwischenprodukten, Weichmachern, Harzen und Lösungsmitteln verwendet. Unterdessen nimmt Triethylenglykol (TEG) ein kleineres Segment ein, das hauptsächlich in spezialisierten Anwendungen wie der Erdgasentwässerung, industriellen Lösungsmitteln und bestimmten pharmazeutischen Formulierungen verwendet wird. Das Wachstum des gesamten Produktsegments ist eng mit dem MEG-Verbrauch in wichtigen Industriesektoren verbunden, während DEG und TEG ein stetiges, aber nischenhaftes Nachfragewachstum verzeichnen.

- Zum Beispiel hat Mitsubishi Chemical einen proprietären “OMEGA”-katalytischen MEG-Prozess entwickelt, der eine Produktionsselektivität von über 99 % erreicht, verglichen mit etwa 90 % bei herkömmlichen Methoden.

Nach Anwendung

Im Anwendungssegment stellen Polyesterfasern das führende Untersegment dar und erfassen den größten Marktanteil. Der Anstieg der globalen Nachfrage nach Textilprodukten, einschließlich Bekleidung, Heimtextilien und Industriefasern, treibt diese Dominanz an. Polyesterfasern, die aus MEG hergestellt werden, sind aufgrund ihrer Haltbarkeit, Erschwinglichkeit und Vielseitigkeit hoch geschätzt und machen sie zur bevorzugten Wahl in Massenmarkttextilien. PET-Harze bilden das zweitgrößte Untersegment und werden umfassend in der Herstellung von Getränkeflaschen, Lebensmittelverpackungen, Folien und technischen Materialien verwendet. Die Nachfrage nach PET-Harzen wird durch die expandierende Verpackungsindustrie und die zunehmende Verbraucherpräferenz für recycelbare Verpackungslösungen angetrieben. Andere Anwendungen wie Frostschutzmittel & Kühlmittel nutzen die thermische Stabilität und den Gefrierschutz von Glykol, während nischenhafte industrielle Anwendungen wie Wärmeträgerflüssigkeiten und Trocknungsmittel weiterhin eine stetige Nachfrage aufrechterhalten. Das Wachstum der Anwendungen wird stark durch die steigende industrielle Produktion und den Konsum von Konsumgütern in aufstrebenden und entwickelten Regionen angetrieben.

- Zum Beispiel betreibt LOTTE Chemical die Produktion von Ethylenglykol (EG) mit einer jährlichen Kapazität von 1.830 kt pro Jahr und liefert den benötigten Glykol-Rohstoff für die Produktion von Polyesterfasern und PET-Harzen. Diese Kapazität untermauert die Fähigkeit, die großflächige Fasernachfrage zu decken.

Nach Endverbraucherindustrie

Die Textilindustrie dominiert das Endverbrauchersegment und verbraucht den Großteil des Polyalkylenglykols hauptsächlich durch die Produktion von Polyesterfasern. Das Wachstum der Nachfrage nach Bekleidung, technischen Textilien und Heimtextilien trägt zu den hohen Verbrauchsniveaus bei. Die Verpackungsindustrie, hauptsächlich für PET-Flaschen und -Behälter, wächst aufgrund des zunehmenden globalen Konsums von verpackten Lebensmitteln, Getränken und anderen Konsumgütern schnell. Auch die Automobilindustrie verbraucht Glykole, insbesondere für Frostschutzmittel, Kühlmittel und Wärmeträgerflüssigkeiten, während die chemische Industrie sie als Zwischenprodukte in verschiedenen Formulierungen verwendet. Andere Sektoren wie Gesundheitswesen und Pharmazeutika, Bauwesen und industrielle Anwendungen tragen zu einer stetigen Nachfrage bei, aber ihr Marktanteil ist relativ kleiner. Insgesamt ist das Wachstum der Endverbraucher eng mit der industriellen Entwicklung, Urbanisierung und steigenden Verbrauchernachfrage auf globalen Märkten verbunden, wobei Textilien und Verpackungen die Haupttreiber bleiben.

Wichtige Wachstumsfaktoren

- Steigende Nachfrage aus der Textil- und Verpackungsindustrie

Das Wachstum des Polyalkylenglykolmarktes wird maßgeblich durch die steigende Nachfrage in den Textil- und Verpackungssektoren angetrieben. Die Produktion von Polyesterfasern verbraucht erhebliche Mengen an MEG, während die Herstellung von PET-Harz für Flaschen und Folien den Glykolverbrauch in der Verpackung antreibt. Die expandierende globale Textilproduktion, insbesondere im asiatisch-pazifischen Raum, und die steigende Verbraucherpräferenz für verpackte Waren tragen zu einer konstanten Nachfrage bei. Diese industrielle Nutzung, kombiniert mit Urbanisierung und Bevölkerungswachstum, stellt sicher, dass Polyalkylenglykol ein zentrales Rohmaterial bleibt, das ein stetiges Volumenwachstum und Marktexpansion unterstützt.

- Beispielsweise hat die Eastman Chemical Company ihre fortschrittliche Molekular-Recycling-Technologie genutzt, um diesen Trend zu unterstützen: Ihre Anlage in Kingsport, Tennessee, verarbeitet jährlich 110.000 Tonnen Polyesterabfall und wandelt ihn zurück in Ethylenglykol und andere Monomere zur Wiederverwendung in der Polyesterfaser- und PET-Harzproduktion.

- Erweiterung der Automobil- und Industrieanwendungen

Die Automobil- und Industriesektoren sind bedeutende Treiber der Nachfrage nach Polyalkylenglykol. Glykole dienen als wesentliche Bestandteile in Frostschutzmitteln, Kühlmitteln und Wärmeträgerflüssigkeiten, die die Effizienz und Temperaturregelung von Motoren gewährleisten. Industrielle Anwendungen umfassen chemische Zwischenprodukte, Trocknungsmittel und Speziallösungsmittel. Die steigende Automobilproduktion, insbesondere in Schwellenländern, zusammen mit zunehmenden industriellen Aktivitäten schafft eine robuste Nachfragebasis. Ständige technologische Verbesserungen in Motor- und Fertigungsprozessen erhöhen die Effizienz von glykolbasierten Flüssigkeiten und verstärken ihre Marktpräsenz und Akzeptanz in mehreren Sektoren.

- Beispielsweise bleibt DOWCAL™ 100 (eine glykolbasierte Wärmeträgerflüssigkeit) in industriellen Heiz- und Kühlanwendungen von –50 °C bis 175 °C wirksam.

- Wachstum der PET-Harz- und Polyesterfaserherstellung

Die Herstellung von PET-Harz und Polyesterfasern bleibt ein entscheidender Treiber für den Verbrauch von Polyalkylenglykol. PET wird häufig in Getränkeverpackungen, Folien und technischen Anwendungen verwendet, während Polyesterfasern aufgrund ihrer Haltbarkeit und Kosteneffizienz die Textilproduktion dominieren. Die Expansion des Getränkekonsums, schnelllebiger Konsumgüter und der Modeindustrie weltweit intensiviert die Glykolnachfrage. Darüber hinaus fördern Initiativen zur Förderung des Recyclings und nachhaltiger Verpackungen indirekt die Nutzung von MEG, da recyceltes PET hochwertige Glykole für die Verarbeitung benötigt. Diese anhaltende Produktionsnachfrage sichert ein kontinuierliches Wachstum des Polyalkylenglykolmarktes.

Wichtige Trends & Chancen

- Verschiebung hin zu nachhaltigen und recycelten PET-Anwendungen

Der zunehmende Fokus auf Nachhaltigkeit bietet eine Chance für Polyalkylenglykolhersteller. Der Einsatz von recyceltem PET in Verpackungen erfordert hochreine Glykole zur Qualitätserhaltung, was die Nachfrage nach MEG in Initiativen der Kreislaufwirtschaft antreibt. Unternehmen investieren in umweltfreundliche Produktionsmethoden und fortschrittliche Recyclingtechnologien, was Wachstumschancen schafft. Der Trend zu nachhaltigen Materialien stimmt mit den Verbraucherpräferenzen für recycelbare Verpackungen und umweltbewusste Produkte überein und ermöglicht es Glykolanbietern, ihren Marktanteil zu erweitern und sich als Partner in nachhaltigkeitsorientierten Lieferketten zu positionieren.

- Beispielsweise hat BASF SE erfolgreich die ISCC+-Zertifizierung an allen wichtigen globalen Standorten für ihr Portfolio an glykolbezogenen Produkten erreicht, wodurch sie mehr als 60 Produkte mit Nachhaltigkeitsnachweisen anbieten kann.

- Technologische Fortschritte bei Glykolderivaten

Innovationen bei glykolbasierten Derivaten bieten Potenzial für Marktexpansion. Forschung und Entwicklung konzentrieren sich auf leistungsstarke TEG- und DEG-Varianten für industrielle Lösungsmittel, pharmazeutische Formulierungen und Spezialchemikalien. Verbesserte thermische Stabilität, chemische Beständigkeit und Löslichkeitseigenschaften fortschrittlicher Glykolderivate eröffnen neue Anwendungsbereiche. Die Einführung dieser Derivate in Nischenindustrien und Spezialfertigungsprozessen bietet zusätzliche Einnahmequellen. Unternehmen, die in Forschung und Entwicklung investieren, um die Effizienz und Leistung von Produkten zu verbessern, können von diesen Trends profitieren, ihre Marktpräsenz stärken und sich von Wettbewerbern abheben.

- Beispielsweise hat Indian Oil ihre MEG/DEG/TEG-Anlage im Panipat-Komplex auf eine Gesamtkapazität von 457.000 Tonnen pro Jahr (mit MEG: 425.000 tpa; DEG: 31.000 tpa; TEG: 1.000 tpa) bis 2022 umgebaut.

- Wachstum in aufstrebenden Märkten

Schwellenländer, insbesondere im asiatisch-pazifischen Raum, in Afrika und Lateinamerika, erleben eine rasche Industrialisierung, Urbanisierung und steigende verfügbare Einkommen. Diese Faktoren erhöhen die Nachfrage nach Textilien, verpackten Waren und Automobilprodukten, was sich direkt auf den Verbrauch von Polyalkylenglykol auswirkt. Die Erweiterung von Fertigungsanlagen und staatliche Initiativen zur Unterstützung des industriellen Wachstums schaffen Möglichkeiten für Glykolhersteller, neue Marktanteile zu gewinnen. Regionale Wachstumstrends deuten auf ein erhebliches Potenzial für langfristige Nachfragezuwächse hin, insbesondere für MEG und andere Glykolvarianten, die in der Polyesterfaser- und PET-Harzproduktion verwendet werden.

Wichtige Herausforderungen

- Schwankende Rohstoffpreise

Der Polyalkylenglykolmarkt steht vor Herausforderungen durch die Volatilität der Rohstoffkosten, hauptsächlich Ethylen und andere Ausgangsstoffe. Preisschwankungen beeinflussen die Produktionskosten und Gewinnmargen und schaffen Unsicherheit für Hersteller. Dies kann Expansionspläne verlangsamen und zu vorsichtigen Preisstrategien führen. Unternehmen müssen Kostenmanagement und Optimierung der Lieferkette implementieren, um die Auswirkungen von Preisschwankungen zu mildern. Die Abhängigkeit von erdölbasierten Rohstoffen macht den Markt anfällig für globale Schwankungen der Rohölpreise, was eine erhebliche Herausforderung für stabiles Wachstum und langfristige Planung darstellt.

- Umwelt- und regulatorische Einschränkungen

Strenge Umweltvorschriften in Bezug auf den Umgang mit Chemikalien, Emissionen und Abwasserbehandlung beeinflussen die Produktion von Polyalkylenglykol. Die Einhaltung dieser Standards erhöht die Betriebskosten und kann die Expansion einschränken, insbesondere in Regionen mit strengen Umweltauflagen. Der Bedarf an nachhaltigen Produktionsmethoden und der Reduzierung chemischer Schadstoffe erhöht den Druck auf Hersteller, in umweltfreundliche Technologien zu investieren. Nichteinhaltung birgt das Risiko von Geldstrafen und Reputationsschäden, was die Einhaltung von Vorschriften zu einer kritischen Herausforderung macht, die Produktionsentscheidungen, Markteintrittsstrategien und die allgemeine Wettbewerbsfähigkeit auf dem globalen Glykolmarkt beeinflusst.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 25 % des globalen Polyalkylenglykolmarktes. Die Nachfrage in der Region wird von reifen Automobil-, Chemie- und Verpackungsindustrien angetrieben. Glykole werden häufig in Frostschutzmitteln, Kühlmitteln, Wärmeträgerflüssigkeiten und der PET-Harzproduktion verwendet. Die Präsenz einer fortschrittlichen Fertigungsinfrastruktur und der Fokus auf leistungsstarke und biobasierte Glykole unterstützen das Wachstum weiter. Die steigende Verbraucherpräferenz für nachhaltige Verpackungen und strengere regulatorische Standards fördern die Einführung umweltfreundlicher Glykolvarianten. Zu den wichtigsten Märkten gehören die USA und Kanada, wo industrielle Entwicklung und technologische Fortschritte in den Automobil- und Chemiesektoren einen stetigen Verbrauch und eine moderate Marktexpansion aufrechterhalten.

Asien-Pazifik

Asien-Pazifik dominiert den globalen Markt und macht etwa 40 % des gesamten Polyalkylenglykol-Verbrauchs aus. Die starke Nachfrage resultiert aus der expandierenden Textilproduktion, der Herstellung von Polyesterfasern und der PET-Harz-basierten Verpackung, insbesondere in China und Indien. Schnelle Industrialisierung, Urbanisierung und niedrige Produktionskosten unterstützen den großflächigen Glykolverbrauch. Die Region profitiert von einer robusten petrochemischen Infrastruktur, die eine wettbewerbsfähige Produktion und Versorgung ermöglicht. Darüber hinaus trägt der wachsende Markt für Automobil- und Industrieflüssigkeiten erheblich zur Nachfrage bei. Investitionen in Forschung und Entwicklung, die Einführung fortschrittlicher Glykol-Derivate und staatliche Initiativen zur Förderung der Fertigung stärken den Markt weiter und machen Asien-Pazifik zur am schnellsten wachsenden und einflussreichsten Region weltweit.

Europa

Europa macht etwa 20 % des globalen Polyalkylenglykol-Marktes aus, unterstützt durch gut etablierte Automobil-, Textil-, Chemie- und Verpackungsindustrien. Die Nachfrage wird durch die Produktion von Polyesterfasern und PET-Harz sowie durch industrielle Anwendungen wie Beschichtungen, Klebstoffe und chemische Zwischenprodukte angeheizt. Die Region legt Wert auf Nachhaltigkeit und regulatorische Compliance, was die Einführung von biobasierten und hochreinen Glykolprodukten vorantreibt. Westeuropa, insbesondere Deutschland, Frankreich und Italien, führt den Verbrauch aufgrund industrieller Diversifikation und technologischer Fortschritte an. Insgesamt zeigt Europa ein stabiles Wachstum, unterstützt durch starke Umweltstandards, hochwertige Produktionskapazitäten und wachsende Nachfrage nach nachhaltigen Verpackungen und industriellen Anwendungen.

Lateinamerika

Lateinamerika trägt etwa 5–7 % zum globalen Polyalkylenglykol-Markt bei. Das Wachstum der Region wird durch die steigende Automobilproduktion, Textilherstellung und Verpackungsindustrien in Ländern wie Brasilien und Mexiko angetrieben. Steigende Industrialisierung, expandierende chemische Verarbeitung und die Entwicklung von Konsumgütermärkten steigern die Glykolnachfrage. Die Einführung von PET-Harzen und Polyesterfasern nimmt allmählich zu und schafft neue Möglichkeiten. Das Wachstum wird jedoch durch Infrastrukturbeschränkungen und eine langsamere industrielle Expansion im Vergleich zu Asien-Pazifik und Nordamerika eingeschränkt. Lateinamerika bietet Potenzial für zukünftige Marktexpansion durch Investitionen in chemische Produktionsanlagen und die Modernisierung der Textil- und Verpackungsindustrien.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 8–10 % des globalen Marktes. Die Nachfrage wird durch petrochemische und industrielle Flüssigkeitsanwendungen, einschließlich Schmierstoffe, Frostschutzmittel und Wärmeübertragungsflüssigkeiten, angetrieben. Schlüsselländer wie Saudi-Arabien, die VAE und Südafrika investieren in die chemische Produktion und Infrastruktur, was den Glykolverbrauch unterstützt. Schnelle Urbanisierung, Industrialisierung und wachsende Automobil- und Verpackungssektoren tragen zu einem stetigen Wachstum bei. Die Region profitiert auch von reichlich vorhandenen Rohstoffen, die eine kostengünstige Produktion ermöglichen. Während das Wachstum moderat ist, bietet die Kombination aus Infrastrukturentwicklung, industrieller Expansion und zunehmender Einführung synthetischer Glykole erhebliches langfristiges Marktpotenzial.

Marktsegmentierungen:

Nach Produkt:

- Monoethylenglykol (MEG)

- Diethylenglykol (MEG)

Nach Anwendung:

- Polyesterfasern

- PET-Harze

Nach Endverbraucher:

- Textilindustrie

- Automobilindustrie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahost & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Konkurrenzlandschaft

Die Konkurrenzlandschaft des Polyalkylenglykol-Marktes umfasst Akteure wie Mitsubishi Chemical, LOTTE Chemical, Eastman Chemical, Dow Chemical, BASF SE, Indian Oil, LyondellBasell, LG Chem, Ineos Group und Formosa Plastics. Der Polyalkylenglykol-Markt ist geprägt von starken globalen Produktionskapazitäten, technologischer Innovation und strategischer Expansion in wachstumsstarke Regionen. Unternehmen konzentrieren sich darauf, ihre Produktportfolios zu diversifizieren, einschließlich hochreiner und spezieller Glykolen, um den sich wandelnden Anforderungen der Textil-, Verpackungs-, Automobil- und Industriesektoren gerecht zu werden. Investitionen in Forschung und Entwicklung treiben die Prozessoptimierung, verbesserte Produktleistung und nachhaltige Produktionsmethoden voran. Der Wettbewerb auf dem Markt wird durch Initiativen wie Kapazitätserweiterungen, Fusionen und Übernahmen sowie den Eintritt in aufstrebende Märkte weiter verschärft. Unternehmen nutzen fortschrittliches Lieferkettenmanagement und operative Effizienz, um Kosten zu senken und eine konsistente Lieferung sicherzustellen, während die Differenzierung durch Innovation und Nachhaltigkeitsinitiativen ein entscheidender Faktor für die Gestaltung der Wettbewerbsdynamik und die langfristige Marktpositionierung bleibt.

Analyse der Hauptakteure

- Mitsubishi Chemical

- LOTTE Chemical

- Eastman Chemical

- Dow Chemical

- BASF SE

- Indian Oil

- LyondellBasell

- LG Chem

- Ineos Group

- Formosa Plastics

Jüngste Entwicklungen

- Im Juli 2024 kündigte Sinopec, mit Hauptsitz in China, Pläne an, die Ethylenproduktion weiter zu reduzieren, nachdem bereits im Juni eine Kürzung erfolgt war. Dieser Schritt zielte wahrscheinlich darauf ab, die Kraftstoffproduktion zu erhöhen, da das Unternehmen seinen Fokus auf die steigende Nachfrage im Energiesektor verlagerte.

- Im Mai 2024 einigten sich Asahi Kasei, Mitsui Chemicals und Mitsubishi Chemical darauf, eine gemeinsame Machbarkeitsstudie zur Umwandlung von Rohstoffen und Kraftstoffen in ihren Ethylenproduktionsanlagen in Westjapan durchzuführen. Diese Initiative zielte darauf ab, Kohlenstoffneutralität zu fördern und die Dekarbonisierung der Gesellschaft durch nachhaltige Praktiken voranzutreiben.

- Im Mai 2024 gab Dow den Abschluss einer Kapazitätserweiterung für Propylenglykol um 80.000 Tonnen jährlich in seiner Anlage in Map Ta Phut, Thailand, bekannt, wodurch es mit 250.000 Tonnen/Jahr zur größten PG-Anlage im asiatisch-pazifischen Raum wurde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Polyalkylenglykol wird aufgrund der steigenden Polyesterfaserproduktion stetig wachsen.

- Anwendungen von PET-Harz werden das Marktwachstum im Verpackungssektor weiter vorantreiben.

- Anforderungen der Automobilindustrie an Frostschutzmittel und Wärmeträgerflüssigkeiten werden den Glykolverbrauch aufrechterhalten.

- Schwellenländer werden aufgrund von Industrialisierung und Urbanisierung ein signifikantes Marktwachstum verzeichnen.

- Die Entwicklung von hochreinen und Spezialglykolen wird neue Anwendungsbereiche eröffnen.

- Nachhaltigkeitstrends werden die Einführung von biobasierten und recycelbaren Glykolprodukten fördern.

- Die Erweiterung von Textil- und Chemiefertigungsanlagen wird die langfristige Nachfrage unterstützen.

- Technologische Fortschritte bei Glykolderivaten werden die Produktleistung und Effizienz verbessern.

- Der regulatorische Fokus auf umweltfreundliche Produktion wird Marktstrategien und Investitionen beeinflussen.

- Die Integration fortschrittlicher Lieferketten und Produktionsoptimierung wird die globale Wettbewerbsfähigkeit stärken.