Marktübersicht

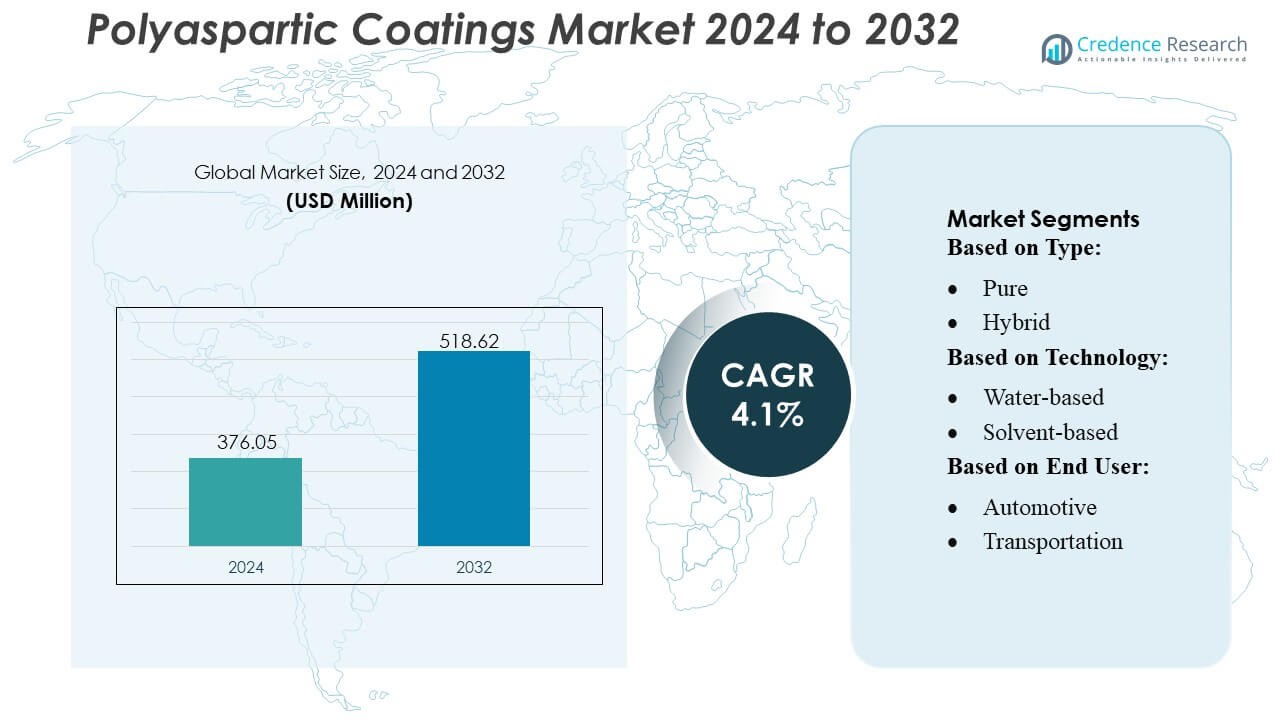

Der Markt für Polyaspartic-Beschichtungen wurde im Jahr 2024 auf 376,05 Millionen USD geschätzt und soll bis 2032 518,62 Millionen USD erreichen, mit einer CAGR von 4,1 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyaspartic-Beschichtungen 2024 |

USD 376,05 Millionen |

| Markt für Polyaspartic-Beschichtungen, CAGR |

4,1 % |

| Marktgröße für Polyaspartic-Beschichtungen 2032 |

USD 518,62 Millionen |

Der Markt für Polyaspartic-Beschichtungen wird von einer Mischung aus globalen Beschichtungsherstellern und spezialisierten Lösungsanbietern geprägt, die durch fortschrittliche Harztechnologien, langlebige Formulierungen und starke technische Servicefähigkeiten konkurrieren. Unternehmen konzentrieren sich auf schnellhärtende, leistungsstarke Systeme, die industrielle Bodenbeläge, Infrastrukturschutz und Automobilanwendungen unterstützen und ihre Präsenz durch Investitionen in Forschung und Entwicklung, erweiterte Vertriebsnetze und anwendungsspezifische Produktportfolios stärken. Nordamerika führt den globalen Markt mit einem genauen Marktanteil von 38 % an, unterstützt durch eine ausgereifte industrielle Infrastruktur, hohe Akzeptanz von hochwertigen Schutzbeschichtungen und starke Nachfrage aus dem gewerblichen Bauwesen und Fertigungsanlagen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Polyaspartic-Beschichtungen wurde im Jahr 2024 auf 376,05 Millionen USD geschätzt und soll bis 2032 518,62 Millionen USD erreichen, mit einer CAGR von 4,1 % während des Prognosezeitraums.

- Die Nachfrage steigt aufgrund des Bedarfs an schnellhärtenden, hochbeständigen Beschichtungen, die industrielle Bodenbeläge, Infrastrukturschutz und Automobilanwendungen in verschiedenen Endverbrauchssektoren unterstützen.

- Markttrends heben die zunehmende Akzeptanz von Low-VOC- und Hochleistungsformulierungen hervor, unterstützt durch kontinuierliche Forschung und Entwicklung sowie die Erweiterung anwendungsspezifischer Beschichtungssysteme.

- Die Wettbewerbsintensität nimmt zu, da globale Akteure ihre Vertriebsnetze stärken, den technischen Support verbessern und fortschrittliche Harztechnologien entwickeln, während die Kostenempfindlichkeit in aufstrebenden Märkten als Einschränkung wirkt.

- Nordamerika führt mit einem regionalen Anteil von 38 %, während reine Polyaspartic-Beschichtungen das Segment mit einem geschätzten Anteil von 56 % dominieren, unterstützt durch hohe Leistungsanforderungen in gewerblichen und industriellen Umgebungen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Reine Polyaspartic-Beschichtungen führen das Segment mit einem geschätzten Marktanteil von 56% an, unterstützt durch ihr schnelles Aushärtungsprofil, hohen Schichtaufbau und überlegene UV-Stabilität, die langfristigen Schutz in anspruchsvollen Umgebungen ermöglicht. Ihre Fähigkeit, eine schnelle Wiederinbetriebnahme zu gewährleisten, steigert die Produktivität der Auftragnehmer und reduziert Ausfallzeiten in gewerblichen und industriellen Projekten. Hybride Polyaspartic-Systeme gewinnen in kostenempfindlichen Anwendungen an Bedeutung, bei denen eine ausgewogene Leistung ausreicht, doch reine Formulierungen bleiben führend, da sie hohe Leistungsanforderungen an Korrosionsbeständigkeit, Abriebfestigkeit und Haltbarkeit in schweren Infrastrukturen und industriellen Anlagen erfüllen.

- Zum Beispiel zeigt LATICRETE SPARTACOTE PURE Polyaspartic 85 (ehemals HP Spartacote) eine typische klebefreie Zeit von 1–3 Stunden, unterstützt leichten Fußverkehr in 5–7 Stunden und erreicht eine vollständige Aushärtung für starken Verkehr in 24–48 Stunden, während es eine außergewöhnliche Abriebfestigkeitsbewertung von 9 mg Verlust gemäß ASTM D4060-Test (CS-17-Rad, 1000g Last, 1000 Zyklen) liefert.

Nach Technologie

Lösungsmittelbasierte Polyaspartic-Beschichtungen dominieren die Technologielandschaft mit einem ungefähren Anteil von 48%, angetrieben durch ihre starke Haftung, robuste chemische Beständigkeit und zuverlässige Leistung in feuchten oder temperaturvariablen Bedingungen. Ihre Kompatibilität mit Anwendungen in dicken Schichten und Metallsubstraten stärkt ihre Verwendung in Industrieböden, schweren Maschinen und Schutzstrukturen. Wasserbasierte Systeme wachsen aufgrund von Umweltvorschriften, während pulverbeschichtete Beschichtungen in OEM- und großvolumigen Fertigungen expandieren. Lösungsmittelbasierte Lösungen behalten die Führung, da Endverbraucher Konsistenz, verlängerte Lebensdauer und überlegene mechanische Festigkeit in kritischen industriellen und kommerziellen Umgebungen priorisieren.

- Zum Beispiel liefert Citadel Floor Finishing Systems’ Poly-1 HD™ (Polyurea-One HD) eine Zugfestigkeit von 5.500 psi (ASTM D412), eine Dehnungsfähigkeit von 75% und einen Abriebverlust von 43 mg gemäß ASTM D4060-Test (CS-17-Rad, 1000g, 1000 Zyklen), während es ein standardmäßiges Wiederinbetriebnahmefenster mit einer Überstreichzeit von 4–12 Stunden beibehält.

Nach Endverbraucher

Bau und Infrastruktur stellen das dominierende Endverbrauchersegment mit einem Marktanteil von nahezu 40% dar, unterstützt durch die steigende Nachfrage nach Hochleistungsbodenbeschichtungen, Brückenschutzsystemen und äußeren architektonischen Oberflächen. Wachsende Investitionen in Gewerbeimmobilien, öffentliche Infrastruktur und Industrieanlagen beschleunigen die Einführung, da Polyaspartic-Formulierungen schnelles Aushärten, Wetterbeständigkeit und langfristige Oberflächenhaltbarkeit bieten. Anwendungen in der Automobil- und Transportbranche expandieren durch den Bedarf an OEM-Metallschutz, während industrielle und Energieerzeugungssektoren die Technologie zur Korrosionskontrolle übernehmen. Der Bau bleibt führend aufgrund der kontinuierlichen globalen Urbanisierung und strenger Leistungsanforderungen an strukturelle Vermögenswerte.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Hochleistungs-Schutzbeschichtungen

Die Nachfrage nach Hochleistungs-Schutzlösungen treibt die starke Einführung von Polyaspartic-Beschichtungen an, da sie schnelles Aushärten, hohe Abriebfestigkeit und starke UV-Stabilität bieten. Branchen priorisieren diese Formulierungen, um die Lebensdauer von Vermögenswerten zu verlängern, Wartungszyklen zu reduzieren und Ausfallzeiten zu minimieren. Ihre Fähigkeit, Anwendungen in dicken Schichten in einem einzigen Anstrich zu liefern, unterstützt Produktivitätssteigerungen im Bauwesen, auf Industrieböden und bei schweren Geräten. Wachsende Investitionen in langlebige Infrastruktursysteme und leistungsorientierten Oberflächenschutz stärken die Marktaussichten für Polyaspartic-Technologien in gewerblichen, industriellen und institutionellen Umgebungen weiter.

- Zum Beispiel berichtet Line-X, dass sein XS-350 reines Polyurea-System eine Zugfestigkeit von 3.432 psi (ASTM D412), eine Dehnung von 162% (ASTM D412), eine Reißfestigkeit von 783 ppi (ASTM D624) und eine Shore-D-Härte von 60 (ASTM D2240) aufweist, während es innerhalb von 24 Stunden eine vollständige mechanische Aushärtung für den robusten Einsatz erreicht.

Schnelle Urbanisierung und Infrastrukturentwicklung

Die globale Infrastrukturentwicklung treibt die anhaltende Nachfrage nach Polyaspartic-Beschichtungen an, da Auftragnehmer langlebige, schnell aushärtende Lösungen für stark frequentierte Oberflächen und Außenstrukturen benötigen. Die städtische Expansion erhöht den Bedarf an Schutzsystemen, die Wetteränderungen, chemischer Exposition und strukturellem Stress standhalten können. Polyaspartic-Beschichtungen ermöglichen beschleunigte Projektzeitpläne, erfüllen strenge Baufristen und reduzieren gleichzeitig die Arbeitskosten. Ihre langfristigen Leistungsmerkmale stärken die Akzeptanz in Brücken, Verkehrsknotenpunkten, Industriekomplexen und Gewerbegebäuden. Wachsende staatliche Investitionen in intelligente Infrastruktur und widerstandsfähige Baumaterialien verstärken diesen Treiber in verschiedenen Regionen.

- Zum Beispiel berichtet Elite Crete Systems, dass seine leistungsstarke PE-Industrial Polyaspartic Floor Coating eine Zugfestigkeit von etwa 7.000–8.000 psi, eine Dehnungsbewertung von 100% und eine hohe mechanische Haltbarkeit aufweist, die durch starke Leistung unter ASTM D4060-Tests (CS-17-Rad, 1000g) demonstriert wird.

Verschiebung hin zu wartungsarmen und langlebigen Oberflächenlösungen

Industrien suchen nach wartungsarmen Beschichtungssystemen, die die Gesamtkosten des Eigentums senken und die Einführung von Polyaspartic-Technologien vorantreiben, die in der Lage sind, Glanz zu bewahren, Korrosion zu widerstehen und die strukturelle Integrität über längere Zeiträume aufrechtzuerhalten. Ihre überlegene mechanische Festigkeit unterstützt den Einsatz in anspruchsvollen Umgebungen wie Industriehallen, Kraftwerksanlagen und Transportkomponenten. Der Bedarf an Beschichtungen, die kontinuierlichem Betriebsstress und aggressiven Chemikalien standhalten, erhöht die Präferenz für Polyaspartic-Systeme gegenüber herkömmlichen Epoxiden und Polyurethanen. Der steigende Fokus auf Haltbarkeit, Lebenszykluseffizienz und reduzierte Wiederanwendungsfrequenz beschleunigt ihre Marktdurchdringung.

Wichtige Trends & Chancen

Wachstum umweltfreundlicher und VOC-armer Formulierungen

Umweltvorschriften beschleunigen die Entwicklung von VOC-armen Polyaspartic-Beschichtungen und schaffen neue Möglichkeiten für wasserbasierte und hybride Systeme. Industrien wechseln zu umweltfreundlichen Beschichtungen, um Nachhaltigkeitsstandards einzuhalten, ohne die Leistung zu beeinträchtigen. Fortschritte in der Harzchemie verbessern die Verarbeitbarkeit, Topfzeit und Filmklarheit, wodurch emissionsarme Formulierungen vielseitiger in Bau-, Automobil- und Industrieumgebungen einsetzbar werden. Steigende unternehmerische Nachhaltigkeitsverpflichtungen und verschärfte regulatorische Rahmenbedingungen fördern die breitere Kommerzialisierung umweltfreundlicherer Polyaspartic-Lösungen auf globalen Märkten.

- Zum Beispiel berichtet Akzo Nobel NV, dass seine Intercure® 3240HG Polyaspartic-Technologie eine Beschichtung mit niedrigem VOC-Gehalt und hohem Feststoffanteil ist (etwa 152-250 g/L, abhängig von der spezifischen Formulierung und der Testmethode), eine Trockenzeit von 30 Minuten bei 25°C (77°F) bietet und innerhalb von 2 Stunden bei derselben Temperatur überbeschichtet werden kann.

Erweiterung der Schnellhärtungstechnologien für Hochdurchsatzindustrien

Industrien mit zeitkritischen Abläufen schaffen starke Chancen für schnellhärtende Polyaspartic-Formulierungen, die die Ausfallzeiten erheblich reduzieren. Die zunehmende Akzeptanz in Produktionsstätten, Logistikzentren und Automobilwerken verstärkt die Nachfrage nach schnell auftragbaren Beschichtungen, die eine Rückkehr zum Betrieb am selben Tag ermöglichen. Materialfortschritte verbessern die Härtungskontrolle und ermöglichen eine gleichmäßige Leistung bei unterschiedlichen Temperaturen und Feuchtigkeitsniveaus. Dieser Trend unterstützt die Betriebseffizienz und fördert die Akzeptanz bei Nutzern, die produktivitätsorientierte Beschichtungslösungen priorisieren.

- Zum Beispiel dokumentiert ArmorPoxy, dass seine Polyaspartic High-Performance Coating (80% Feststoffe) eine Trockenzeit von 2–4 Stunden erreicht, leichten Fußverkehr in 12–24 Stunden unterstützt und je nach Umgebungsbedingungen in 24–48 Stunden vollständig für den Fahrzeugeinsatz aushärtet.

Steigende Akzeptanz in den Segmenten Automobil, Transport und industrielle OEMs

OEM-Sektoren integrieren zunehmend Polyaspartic-Beschichtungen, um die Korrosionsbeständigkeit, UV-Haltbarkeit und langfristige Erscheinungsbildbeständigkeit auf Metall- und Verbundkomponenten zu verbessern. Die Automobilindustrie nutzt diese Beschichtungen für Teile, die mechanische Stabilität erfordern, während Transport- und Schwermaschinenhersteller sie für eine verbesserte Oberflächenbeständigkeit übernehmen. Das Wachstum in der EV-Produktion, der Modernisierung von Schienenfahrzeugen und der Aufrüstung von Industriemaschinen erweitert das Anwendungspotenzial. OEM-gesteuerte Anpassungen und Produktionsumgebungen mit hohen Volumina schaffen zudem langfristige Chancen.

Wichtige Herausforderungen

Hohe Material- und Anwendungskosten schränken die Akzeptanz ein

Höhere Materialkosten und spezielle Anwendungsanforderungen schaffen Barrieren, insbesondere in preissensiblen Märkten. Polyaspartic-Beschichtungen erfordern fortschrittliche Rohstoffe und qualifizierte Anwender aufgrund der schnellen Aushärtung, was die Gesamtkosten des Projekts erhöht. Kleine Auftragnehmer und aufstrebende Volkswirtschaften entscheiden sich oft für kostengünstigere Epoxid- oder Polyurethan-Alternativen, was die Durchdringung einschränkt. Kostenbezogene Einschränkungen verlangsamen die Akzeptanz in großflächigen öffentlichen Infrastrukturen und budgetempfindlichen Industriesektoren. Hersteller stehen unter ständigem Druck, hohe Leistung mit Kosteneffizienz in Einklang zu bringen, um die Marktzugänglichkeit zu erweitern.

Begrenzte Topfzeit und Anwendungsempfindlichkeit

Kurze Topfzeit und Empfindlichkeit gegenüber Umweltbedingungen stellen eine Herausforderung für die breitere Nutzung von Polyaspartic-Beschichtungen dar. Ihre schnelle Aushärtung, die für eine schnelle Projektabwicklung vorteilhaft ist, erfordert präzises Anwendungstiming und geeignete klimatische Bedingungen, um Mängel wie Blasenbildung oder mangelhafte Haftung zu verhindern. Diese Einschränkungen erfordern erfahrene Anwender und eine sorgfältige Substratvorbereitung, was die betriebliche Komplexität erhöht. Inkonsistente Feldbedingungen bei Außenbauprojekten erschweren die Anwendung zusätzlich. Diese Faktoren verlangsamen die Akzeptanz bei Nutzern, die mit fortschrittlicher Beschichtungschemie nicht vertraut sind oder über unzureichende technische Expertise verfügen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Polyaspartic-Beschichtungen mit einem geschätzten Marktanteil von 38% an, unterstützt durch starke Bautätigkeit, fortschrittliche industrielle Wartungspraktiken und robuste Akzeptanz in den Bereichen gewerbliche Bodenbeläge, Automobilkomponenten und Schutz von Schwerlastgeräten. Erhöhte Investitionen in Lagerinfrastruktur, öffentliche Einrichtungen, Verkehrsnetze und industrielle Sanierung beschleunigen die Nutzung von schnell härtenden, hochbeständigen Polyaspartic-Systemen. Die Region profitiert von früher technologischer Einführung, strengen Leistungsstandards und einem ausgereiften Auftragnehmer-Ökosystem, das mit hochaufbauenden Schutzbeschichtungen vertraut ist. Laufende Modernisierungen in Produktionsstätten und Vertriebszentren stärken die Marktexpansion in den Vereinigten Staaten und Kanada weiter.

Europa

Europa hält einen Marktanteil von etwa 27% , angetrieben durch strenge Umweltvorschriften, starke Nachfrage nach langlebigen Beschichtungen und zunehmende Akzeptanz in industriellen Bodenbelägen, Automobilproduktion und Infrastruktursanierung. Fortschritte in VOC-armen und nachhaltigen Polyaspartic-Formulierungen entsprechen den EU-Emissionsrichtlinien und fördern eine breitere kommerzielle und industrielle Nutzung. Das Wachstum bei der Modernisierung öffentlicher Infrastrukturen, einschließlich Brücken, Bahnanlagen und Logistikzentren, erhöht die Akzeptanz von Hochleistungs-Schutzbeschichtungen. Die Expansion von Automobil-OEMs und die Sanierung alternder Industrieanlagen unterstützen die Marktentwicklung weiter. Der Vorstoß der Region in Richtung energieeffizienter Gebäude und langlebiger Baumaterialien sichert die langfristige Nachfrage.

Asien-Pazifik

Der Asien-Pazifik-Raum macht schätzungsweise 30% des Marktanteils aus und ist die am schnellsten wachsende Region aufgrund rascher Urbanisierung, starker Infrastrukturinvestitionen und wachsender Fertigungskapazitäten. China, Indien, Japan und die südostasiatischen Länder setzen zunehmend Polyaspartic-Beschichtungen für industrielle Bodenbeläge, Maschinenschutz und großangelegte Bauprojekte ein, die langlebige und schnell härtende Lösungen erfordern. Das Wachstum in der Automobil- und Transportmittelproduktion steigert die Nachfrage nach hochfesten, korrosionsbeständigen Beschichtungen. Steigende Auslandsinvestitionen in Industrieparks, Logistikzentren und Gewerbekomplexe beschleunigen die Akzeptanz weiter. Die wachsende Auftragnehmerbasis der Region, die Verbesserung der Anwendungskompetenz und die steigende Präferenz für leistungsorientierte Baumaterialien stärken das langfristige Wachstumspotenzial.

Lateinamerika

Lateinamerika trägt etwa 8% zum Marktanteil bei, unterstützt durch allmähliches Wachstum in Bauwesen, industrieller Sanierung und Automobilmontageaktivitäten. Länder wie Brasilien, Mexiko und Kolumbien setzen zunehmend Polyaspartic-Systeme für Hochleistungsbodenbeläge, äußeren Strukturschutz und Korrosionskontrolle in Fertigungsumgebungen ein. Die Region profitiert von steigenden Investitionen in Logistikeinrichtungen, Einzelhandelsinfrastruktur und öffentliche Versorgungsunternehmen, die langlebige Beschichtungssysteme erfordern. Die Akzeptanz bleibt jedoch aufgrund der kostenempfindlichen Marktbedingungen auf hochwertige Gewerbeprojekte konzentriert. Wachsende Bewusstseinsbildung über Lebenszyklusvorteile und die Erweiterung von Industrieanlagen bieten stetige Chancen für die regionale Marktentwicklung.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält ungefähr 7 % Marktanteil, angetrieben durch groß angelegte Infrastrukturentwicklung, kommerziellen Bau und industrielle Expansion in den Golfstaaten und Teilen Afrikas. Hohe Nachfrage nach UV-beständigen und wetterfesten Beschichtungen unterstützt die Anwendung in Flughäfen, Metrosystemen, Industriegebieten und Immobilien-Megaprojekten. Öl- und Gasanlagen, Stromerzeugungsanlagen und Betreiber von Schwerlastgeräten verwenden zunehmend polyaspartische Beschichtungen, um die Korrosionsbeständigkeit zu verbessern und Wartungszyklen zu reduzieren. Das Wachstum bleibt in der Region ungleichmäßig, doch starke Investitionen in die Stadtentwicklung und industrielle Diversifizierung erhalten das langfristige Marktwachstumspotenzial.

Marktsegmentierungen:

Nach Typ:

Nach Technologie:

- Wasserbasiert

- Lösungsmittelbasiert

Nach Endverbraucher:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polyaspartic Coatings Marktes umfasst Akteure wie HP Spartacote, Citadel Floor Finishing Systems, Line-X, Elite Crete Systems, Flexmar Coatings, Akzo Nobel NV, ArmorPoxy, Abbott Laboratories, Key Resin Company und Advacoat Concrete Solutions. Der Polyaspartic Coatings Markt spiegelt eine Mischung aus spezialisierten Beschichtungsherstellern, fortschrittlichen Harzformulatoren und Lösungsanbietern wider, die durch Hochleistungstechnologien und schnelle Anwendungsmöglichkeiten konkurrieren. Unternehmen betonen Innovationen in schnell aushärtenden Systemen, UV-beständigen Formulierungen und langlebigen Schutzbeschichtungen, die für Industrieböden, Infrastrukturanlagen und Automobilkomponenten maßgeschneidert sind. Strategische Investitionen in F&E, Produktlinien mit niedrigem VOC-Gehalt und verbesserte Hafttechnologien unterstützen eine stärkere Marktdifferenzierung. Der Ausbau von Vertriebsnetzen, Zertifizierungsprogrammen für Auftragnehmer und OEM-Partnerschaften verstärkt die Wettbewerbsposition weiter. Da Endverbraucher Lebenszykluseffizienz, Korrosionsbeständigkeit und reduzierte Ausfallzeiten priorisieren, verbessern Marktteilnehmer weiterhin die Produktzuverlässigkeit und Anwendungsvielfalt, um langfristiges Wachstum zu sichern.

Analyse der Hauptakteure

- HP Spartacote

- Citadel Floor Finishing Systems

- Line-X

- Elite Crete Systems

- Flexmar Coatings

- Akzo Nobel NV

- ArmorPoxy

- Abbott Laboratories

- Key Resin Company

- Advacoat Concrete Solutions

Jüngste Entwicklungen

- Im April 2025 einigten sich Jotun und Thoresen Shipping Singapore Pte. Ltd. darauf, Jotuns Hull Skating Solutions (HSS) auf dem Massengutfrachter Thor Brave für proaktive, robotergestützte Rumpfreinigung einzusetzen, um den Widerstand, den Kraftstoffverbrauch und die Emissionen zu reduzieren, was einen wachsenden Trend zu Effizienzlösungen im maritimen Bereich unterstreicht.

- Im November 2024 hat Covestro AG die Produktion seiner Desmophen CQ NH Polyaspartic-Harze in seiner Anlage in Foshan, China, erhöht. Diese Harze mit mindestens 25% biobasiertem Inhalt reduzieren die Kohlenstoffemissionen und gewährleisten Haltbarkeit mit hervorragender chemischer und Wetterbeständigkeit. Diese Erweiterung soll die Produktion von Polyaspartic-Beschichtungen steigern.

- Im Februar 2024 brachte die Sherwin-Williams Company das Repacor™ SW-1000 auf den Markt, ein 100% feststoffhaltiges, VOC-freies, glasflockenverstärktes Polyaspartic-Reparaturbeschichtungssystem in einer Kartusche, das die Wartung und Reparatur von Stahlstrukturen, insbesondere für Offshore-Windkraftanlagen und Onshore-Industrieanlagen, vereinfachen soll.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, da die Industrien zunehmend auf schnell härtende, hochbeständige Beschichtungen für anspruchsvolle Umgebungen setzen.

- Die Akzeptanz wird im gewerblichen und industriellen Bodenbereich steigen, da der Bedarf an langlebigem, wartungsarmem Oberflächenschutz wächst.

- Die Infrastrukturentwicklung weltweit wird den verstärkten Einsatz von Polyaspartic-Systemen in Brücken, öffentlichen Einrichtungen und Verkehrsbauten vorantreiben.

- Hersteller werden ihre Formulierungen mit niedrigem VOC-Gehalt und umweltfreundlichen Eigenschaften erweitern, um strengere Umweltvorschriften zu erfüllen.

- Die Automobil- und Transportsektoren werden mehr Polyaspartic-Beschichtungen integrieren, um die Korrosionsbeständigkeit und Haltbarkeit der Außenflächen zu verbessern.

- Industrielle OEMs werden fortschrittliche Systeme übernehmen, um den Schutz von Vermögenswerten zu verbessern und die mit der Wartung verbundenen Ausfallzeiten zu reduzieren.

- Die Produktinnovation wird sich beschleunigen, mit verbesserter Topfzeit, besserer Anwendungssteuerung und erhöhter UV-Stabilität.

- Die Marktdurchdringung wird in aufstrebenden Volkswirtschaften zunehmen, da das Fachwissen und das Bewusstsein der Auftragnehmer verbessert werden.

- Direkt-auf-Metall- und Hochbau-Technologien werden in schwerindustriellen Anwendungen an Dynamik gewinnen.

- Der Wettbewerb wird sich verschärfen, da globale Akteure ihre Vertriebsnetze stärken und maßgeschneiderte Anwendungslösungen anbieten.