Marktübersicht

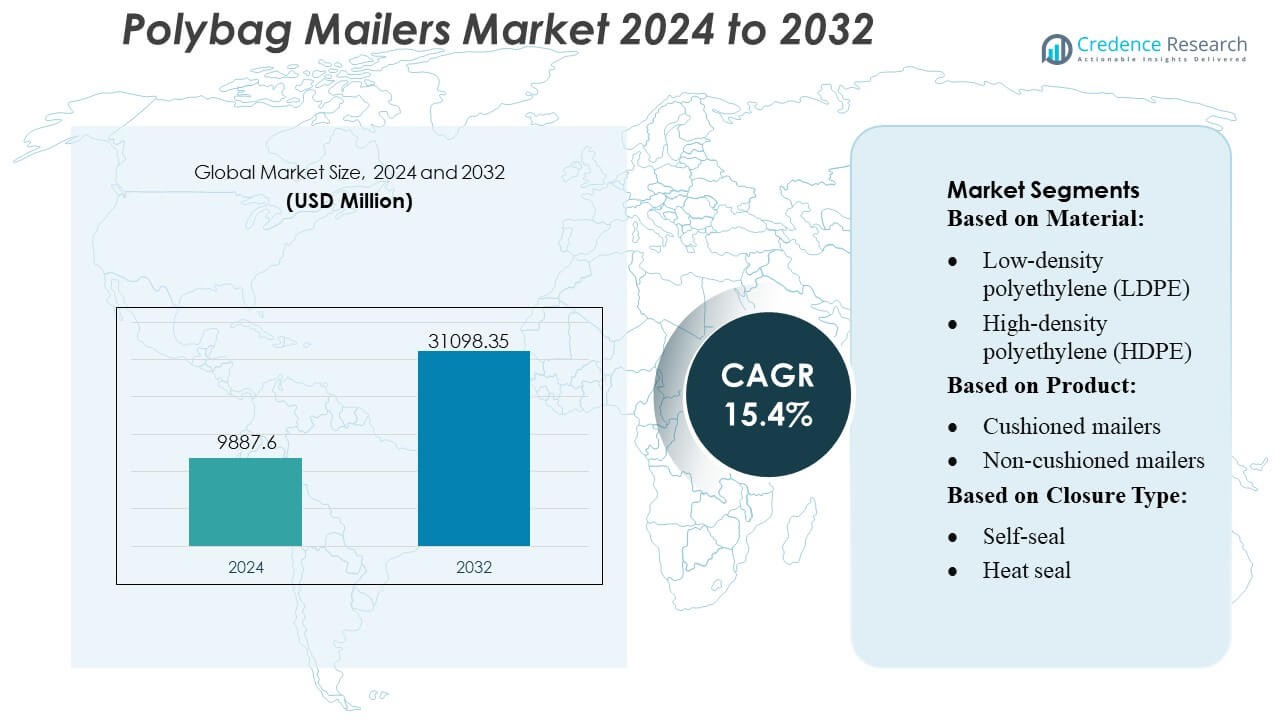

Der Markt für Polybag-Mailer hatte im Jahr 2024 einen Wert von 9.887,6 Millionen USD und wird voraussichtlich bis 2032 31.098,35 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 15,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polybag-Mailer 2024 |

USD 9.887,6 Millionen |

| Markt für Polybag-Mailer, CAGR |

15,4% |

| Marktgröße für Polybag-Mailer 2032 |

USD 31.098,35 Millionen |

Der Markt für Polybag-Mailer zeichnet sich durch eine wettbewerbsintensive Landschaft aus, die von etablierten Verpackungsherstellern und auf Nachhaltigkeit fokussierten Innovatoren geprägt ist, die ihre Positionen durch fortschrittliche Materialien, Automatisierungsfähigkeiten und erweiterte E-Commerce-Vertriebsnetze stärken. Schlüsselunternehmen wie PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp. und Novolex konzentrieren sich auf leichte Designs, Mailer mit recyceltem Inhalt und anpassbare Formate, die eine hohe Versandeffizienz unterstützen. Nordamerika führt den globalen Markt mit einem genauen Marktanteil von 38 % an, unterstützt durch starke Online-Handelsaktivitäten, schnelle Erfüllungsinfrastruktur und hohe Akzeptanz von schützenden Poly-Mailern in den Bereichen Konsumgüter und Abonnementhandel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Polybag-Mailer erreichte im Jahr 2024 9.887,6 Millionen USD und wird voraussichtlich bis 2032 31.098,35 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 15,4 %, was eine starke Expansion widerspiegelt, die durch das Wachstum des E-Commerce und die Optimierung der Verpackung angetrieben wird.

- Die steigende Nachfrage nach leichten, recycelbaren und automatisierungsfreundlichen Poly-Mailern beschleunigt die Akzeptanz in den Bereichen Konsumgüter, Bekleidung, Abonnementboxen und Erfüllungszentren und stärkt das Segmentwachstum für LDPE-basierte und nicht gepolsterte Mailer, die den größten Anteil ausmachen.

- Hersteller wie PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, Abriso Jiffy, Intertape Polymer Group Inc., BRAVO PACK INC., Jflexy Packaging, Crown Packaging Corp. und Novolex intensivieren den Wettbewerb, indem sie ihre Portfolios mit recyceltem Inhalt erweitern und die Anpassungsfähigkeiten verbessern.

- Marktbeschränkungen ergeben sich aus Bedenken hinsichtlich der Recyclingfähigkeit, dem regulatorischen Druck auf Einwegkunststoffe und der Volatilität der Polyethylenpreise, die die Produktionskosten beeinflussen und die Nachhaltigkeitsverpflichtungen der Marken beeinflussen.

- Nordamerika hält einen genauen Anteil von 38 % und führt aufgrund der starken E-Commerce-Durchdringung, während Europa und der asiatisch-pazifische Raum stetig expandieren; recyceltes Polyethylen erfasst die steigende Segmentpräferenz in allen Regionen, da Marken auf zirkuläre Verpackungen umsteigen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Material

Polyethylen niedriger Dichte (LDPE) führt den Markt für Polybag-Mailer mit einem geschätzten Marktanteil von 41%, unterstützt durch seine Flexibilität, Reißfestigkeit und kosteneffizientes Produktionsprofil. Seine Eignung für hochvolumige E-Commerce-Sendungen stärkt die Akzeptanz bei Einzelhändlern, die nach leichtem, schützendem Verpackungsmaterial suchen, das die Frachtkosten reduziert. Co-extrudiertes Polyethylen erweitert die Durchdringung durch verbesserte Durchstoßfestigkeit und mehrschichtige Barriereleistung, während recyceltes Polyethylen aufgrund von Nachhaltigkeitsverpflichtungen an Dynamik gewinnt. Der zunehmende regulatorische Fokus auf recycelbare Kunststoffe und die steigende Nachfrage nach langlebigen, hochklaren Mailern stärken weiterhin die Führungsposition von LDPE innerhalb der breiteren Materiallandschaft.

- Zum Beispiel werden RCS100-zertifizierte recycelte Poly-Mailer aus 100% recyceltem LDPE-Harz hergestellt, mit 56% Post-Consumer-Abfall (PCW) und 44% Post-Industrie-Harz (PIR).

Nach Produkt

Nicht-gepolsterte Mailer dominieren das Segment mit einem ungefähren Marktanteil von 62%, angetrieben durch ihre leichte Struktur, geringeren Materialverbrauch und Kompatibilität mit automatisierten Fulfillment-Systemen. Ihre Fähigkeit, Kleidung, Dokumente und weiche Waren effizient zu versenden, unterstützt den umfangreichen Einsatz im E-Commerce, in der Logistik und bei Postdiensten. Gepolsterte Mailer verzeichnen eine stetige Nachfrage für zerbrechliche Gegenstände, sehen jedoch ein langsameres Wachstum aufgrund höherer Stückkosten und sperrigerer Formfaktoren. Der steigende Druck, das Verpackungsgewicht zu reduzieren und die Durchsatzleistung zu verbessern, erhält den Nachfragevorteil für nicht-gepolsterte Formate in hochvolumigen Vertriebsumgebungen.

- Zum Beispiel sind Abriso Jiffys „TAP Comebag® Luftpolsterversandtaschen“ mit einem inneren „Luftpolsterfoliengewicht“ von 44 Mikron spezifiziert, mit Luftpolsterabmessungen von 10 mm Durchmesser / 3,2 mm Höhe.

Nach Verschlussart

Selbstklebende Verschlüsse halten den größten Anteil mit fast 58%, unterstützt durch Benutzerfreundlichkeit, Zeitersparnis bei Verpackungsvorgängen und starke Klebkraft, die eine manipulationssichere Sicherheit gewährleistet. Ihre Fähigkeit, Fulfillment-Workflows zu rationalisieren, macht sie zur bevorzugten Wahl für E-Commerce- und Postanwendungen, die große Versandvolumina bearbeiten. Wärme- und Reißverschluss-/Schiebverschlusslösungen bleiben bei speziellen oder schweren Verpackungsanforderungen im Einsatz, während Knopf- oder Kordelverschlussformate Nischenlösungen bleiben. Der wachsende Fokus auf betriebliche Effizienz und Benutzerfreundlichkeit festigt weiterhin die Dominanz von selbstklebenden Mechanismen in Anwendungen für Massenmailer.

Wichtige Wachstumsfaktoren

Expansion des E-Commerce und Nachfrage nach hochvolumigen Sendungen

Die rasche Expansion des globalen E-Commerce bleibt ein primärer Wachstumsfaktor für den Markt für Polybag-Mailer, da Einzelhändler leichte, kosteneffiziente und langlebige Verpackungen für häufige Sendungen priorisieren. Steigende Online-Verkäufe von Kleidung, Elektronikzubehör und kleinen Konsumgütern stärken die konstante Nachfrage nach flexiblen Mailern, die Frachtkosten reduzieren und die Lagerung optimieren. Fulfillment-Zentren bevorzugen Polybag-Formate aufgrund ihrer Kompatibilität mit automatisierten Sortier- und Etikettiersystemen. Starkes Wachstum bei Direktvertriebsmarken und Abonnementdiensten beschleunigt die Akzeptanz weiter und verstärkt Polybag-Mailer als bevorzugte Verpackungslösung für skalierbare Logistikoperationen.

- Zum Beispiel hat Novolex ein Fähigkeitsblatt für seine Folien- und Flexpackungsoperationen veröffentlicht, das zeigt, dass sie Mono-Extrusion sowie 3-, 7- und 9-Schicht-Co-Extrusionsfolienlinien betreiben, die Flexibilität in der Folienkonstruktion und den Barriereeigenschaften bieten.

Verschiebung hin zu nachhaltigen und recycelbaren Verpackungslösungen

Die Verschärfung der Umweltvorschriften und markengeführte Nachhaltigkeitsverpflichtungen treiben die Nachfrage nach recycelbaren und recycelten Polybag-Mailern stark an. Einzelhändler wechseln zunehmend zu Formaten aus recyceltem Polyethylen aus Post-Consumer-Abfällen, um den CO2-Fußabdruck zu reduzieren und die erweiterten Herstellerverantwortungsrahmen einzuhalten. Hersteller investieren in Monomaterialkonstruktionen, die die Recyclingfähigkeit verbessern, ohne die Festigkeit oder die Versiegelungsleistung zu beeinträchtigen. Das wachsende Bewusstsein der Verbraucher für umweltfreundliche Verpackungen verstärkt das Marktinteresse und ermutigt Unternehmen, ihre Nachhaltigkeitsnachweise zu vermarkten. Dieser Wandel unterstützt eine höhere Akzeptanz von umweltfreundlichen Mailern und fördert die Forschung nach verbesserten Materialien mit minimalen Entsorgungsproblemen.

- Zum Beispiel ist Ashlands Aqualon™-Produkt Aqualon™ EC-N200, ein Ethylcelluloseether. Es wird ausdrücklich für die Bildung von “robusten, flexiblen und transparenten Filmen” über einen weiten Temperaturbereich genannt.

Betriebliche Effizienz und Kostenoptimierung in Erfüllungsnetzwerken

Kostendruck in der Logistik schafft starke Anreize für Unternehmen, Materialien zu verwenden, die das Gewicht reduzieren, die dimensionalen Versandkosten minimieren und die Handhabung vereinfachen. Polybag-Mailer bieten erhebliche Arbeitseffizienz mit schnell verpackbaren Selbstversiegelungsformaten, die kürzere Erfüllungszyklen unterstützen. Ihr kompakter Lagerplatz hilft Distributionszentren, die Lagerkapazität zu optimieren und Gemeinkosten zu reduzieren. Einzelhändler schätzen die reduzierten Bruchraten und geringeren Schadensansprüche, die mit langlebigen Polyethylenstrukturen verbunden sind. Diese Leistungs- und Kostenvorteile positionieren Polybag-Mailer weiterhin als wesentliche Verpackungswahl für effizienzgetriebene Lieferketten.

Wichtige Trends & Chancen

Steigende Akzeptanz von individuell bedruckten und gebrandeten Mailern

Ein wichtiger Trend, der den Polybag-Mailer-Markt prägt, ist der starke Wandel hin zu individuell bedruckten Formaten, die die Markenpräsenz und das Auspackerlebnis verbessern. E-Commerce-Marken integrieren zunehmend hochwertige Grafiken, QR-Codes und Werbebotschaften auf Mailern, um das Kundenengagement zu stärken. Die einfache Bedruckbarkeit von Polyethylenmaterialien ermöglicht eine kundenspezifische Anpassung in kleinen Auflagen und unterstützt gezielte Kampagnen. Dieser Trend ermutigt Verpackungslieferanten, ihre digitalen Druckkapazitäten auszubauen und schafft Möglichkeiten für wertschöpfende Dienstleistungen mit hohen Margen. Die wachsende Rolle der Verpackung als Marketinginstrument verstärkt die Relevanz von maßgeschneiderten Mailerlösungen.

- Zum Beispiel bietet die Mitsubishi Chemical Group Corporation fortschrittliche harzbildende Filmqualitäten für hochspezifische Anwendungen. ACRYKING™ F-328, ein fortschrittlicher Hartlack der Mitsubishi Chemical Group Corporation. Die empfohlene ausgehärtete Filmdicke ist in den technischen Datenblättern des Herstellers offiziell mit 6 bis 10 µm dokumentiert.

Wachstum in der Entwicklung von recycelten und biobasierten Polymeren

Innovationen in recyceltem und biobasiertem Polyethylen bieten erhebliche Chancen für Hersteller, die eine wettbewerbsfähige Differenzierung anstreben. Lieferanten investieren in fortschrittliches mechanisches und chemisches Recycling, um die Harzreinheit zu verbessern und stärkere und zuverlässigere recycelte Mailer zu ermöglichen. Biobasierte Varianten aus pflanzlichen Quellen gewinnen erste Akzeptanz bei markenorientierten Nachhaltigkeitsmarken, die die Abhängigkeit von fossilen Kunststoffen reduzieren wollen. Diese Fortschritte unterstützen die Einhaltung von Vorschriften und verbessern das Umweltbranding, wodurch langfristiges Wachstumspotenzial für umweltfreundliche Produktlinien geschaffen wird. Die Ausweitung grüner Beschaffungspolitiken bei Einzelhändlern beschleunigt die Nachfrage nach nachhaltigen Materialinnovationen weiter.

- Zum Beispiel erreichen die Bioraffinerie-Betriebe der Lenzing AG an ihren Standorten in Österreich, Tschechien und Brasilien nominale Kapazitäten für lösliche Holz-Zellstoff-Produktion von 320.000 Tonnen, 285.000 Tonnen und 500.000 Tonnen respektive.

Wichtige Herausforderungen

Materialabfallmanagement und Recyclingbeschränkungen

Herausforderungen in der Recycling-Infrastruktur für Polyethylen schränken weiterhin die Ziele der Kreislaufwirtschaft für den Markt der Polybag-Mailer ein. Viele Regionen verfügen nicht über fortschrittliche Sortier- und Verarbeitungssysteme, die flexible Kunststoffe bewältigen können, was dazu führt, dass ein großer Teil der entsorgten Mailer auf Deponien landet. Kontaminationsrisiken und inkonsistente Sammelströme verringern die Effizienz des Recyclings weiter. Marken stehen vor Schwierigkeiten, Nachhaltigkeitsziele zu erreichen, wenn nachgelagerte Systeme unterentwickelt bleiben. Diese Einschränkungen zwingen Hersteller dazu, Produkte für eine verbesserte Monomaterial-Rückgewinnung neu zu gestalten, während sie politische Entscheidungsträger ermutigen, die Recyclingrahmen zu stärken.

Konkurrenz durch papierbasierte Alternativen

Polybag-Mailer stehen unter zunehmendem Wettbewerbsdruck durch papierbasierte Mailer, die für ihre starke Nachhaltigkeitswahrnehmung und leichtere Recycelbarkeit beworben werden. Einzelhändler, die Strategien zur Reduzierung von Kunststoff erkunden, testen zunehmend gepolsterte und ungepolsterte Kraft-Formate, insbesondere für Bekleidung und weiche Waren. Papierformate profitieren von robusten globalen Recyclingsystemen, die die Entsorgung für Verbraucher erleichtern. Dieser Wandel stellt Polyethylenlieferanten vor die Herausforderung, Umweltvorteile durch Lebenszyklusmetriken, Integration von recyceltem Inhalt und reduzierten Ressourcenverbrauch zu demonstrieren. Das Versäumnis, vergleichbare Nachhaltigkeitsvorteile zu kommunizieren, könnte das Substitutionsrisiko in umweltsensiblen Märkten beschleunigen.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 38% des Marktes für Polybag-Mailer, unterstützt durch starke E-Commerce-Durchdringung, schnellen Paketversand und die Präsenz fortschrittlicher Verpackungsumwandler. Die Region profitiert von der hohen Akzeptanz leichter, recycelbarer Polyethylen-Mailer in den Bereichen Bekleidung, Unterhaltungselektronik und Abonnement-Boxen. Marken priorisieren kundenspezifisch bedruckte und manipulationssichere Formate, die die Markenpräsenz und die Paketsicherheit stärken. Strenge Nachhaltigkeitsverpflichtungen großer Einzelhändler beschleunigen den Übergang zu recycelten Polyethylen-Mailern. Das Wachstum in der Drittlogistik, gepaart mit der Expansion von Fulfillment-Zentren, treibt den stetigen Verbrauch weiter an und festigt die Führungsposition der Region auf dem globalen Markt.

Europa

Europa macht fast 27% des globalen Marktes für Polybag-Mailer aus, angetrieben durch starken regulatorischen Druck auf nachhaltige Verpackungen und die schnelle Einführung umweltfreundlicher Mailer-Formate. Einzelhändler und Liefernetzwerke wählen zunehmend recycelte und co-extrudierte Polyethylen-Mailer, um den EU-Richtlinien zur Kreislaufwirtschaft zu entsprechen. Hohe Paketvolumina aus Mode, Luxusgütern und grenzüberschreitendem Handel stärken die Nachfrage nach leichten und langlebigen Verpackungslösungen. Die Expansion von Direktvertriebskanälen unterstützt die breitere Nutzung von maßgeschneiderten selbstklebenden Mailern. Laufende Investitionen in Recycling-Infrastruktur und Programme zur Materialeffizienz positionieren die Region weiterhin in Richtung umweltfreundlicher Verpackungsalternativen, während das Marktwachstum erhalten bleibt.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasst fast 30% des Polybag-Mailer-Marktes, unterstützt durch boomende E-Commerce-Ökosysteme, große Fertigungskapazitäten und wettbewerbsfähige Produktionskosten. China, Indien und Südostasien treiben den erheblichen Konsum voran, da der Online-Handel in städtischen und Tier-II-Städten beschleunigt. Lokale Konverter erweitern die Produktion von LDPE-, HDPE- und recycelten Mailern, um sowohl inländische als auch Exportlieferungen zu bedienen. Wachsende exportorientierte Industrien sind auf hochfeste Mailer angewiesen, die den Fernlogistik unterstützen. Der staatliche Fokus auf die Reduzierung von Plastikmüll fördert die Entwicklung von recycelten und biologisch abbaubaren Alternativen und erhöht die Investitionen in Materialinnovationen und nachhaltige Produktionstechnologien in der gesamten Region.

Lateinamerika

Lateinamerika hält einen geschätzten 3% Anteil am Polybag-Mailer-Markt, was die allmähliche Einführung von E-Commerce und den Ausbau von Last-Mile-Liefernetzwerken widerspiegelt. Brasilien und Mexiko führen den Konsum an, bedingt durch die rasche Digitalisierung des Einzelhandels und die steigende Logistikaktivität. Die Nachfrage nach kostengünstigen, leichten und bedruckbaren Mailern wächst bei kleinen und mittelgroßen Online-Verkäufern. Lokale Hersteller investieren in recycelte Polyethylenlösungen, um sich an die sich entwickelnden Verpackungsabfallvorschriften anzupassen. Obwohl Infrastrukturbegrenzungen und Logistikineffizienzen die Marktexpansion verlangsamen, tragen zunehmende Smartphone-basierte Einkäufe und verbesserte Postnetzwerke zu einem stetigen, chancengetriebenen Wachstumsumfeld bei.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert fast 2% des Polybag-Mailer-Marktes, geprägt durch aufkommende E-Commerce-Aktivitäten und die zunehmende Einführung digitaler Zahlungssysteme. Die VAE, Saudi-Arabien und Südafrika führen die regionale Nachfrage an, bedingt durch den steigenden Online-Handel und Investitionen in Fulfillment-Zentren. Unternehmen bevorzugen kostengünstige LDPE- und co-extrudierte Mailer für Bekleidung und kleine Konsumgüter. Von der Regierung getriebene Nachhaltigkeitsinitiativen fördern den Übergang zu recycelten Verpackungen, obwohl die Verfügbarkeit in mehreren Märkten begrenzt bleibt. Die zunehmende Beteiligung von KMU an Online-Marktplätzen und der Ausbau von Kuriernetzwerken stärken allmählich den Verbrauch von Mailern in der Region.

Marktsegmentierungen:

Nach Material:

- Niederdichte Polyethylen (LDPE)

- Hochdichte Polyethylen (HDPE)

Nach Produkt:

- Gepolsterte Mailer

- Nicht gepolsterte Mailer

Nach Verschlussart:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polybag-Mailers-Marktes umfasst Akteure wie PAC Worldwide Corporation, International Plastics, Polycell International, EcoEnclose LLC, BRAVO PACK INC., Jflexy Packaging, Abriso Jiffy, Intertape Polymer Group Inc., Crown Packaging Corp. und Novolex. Der Polybag-Mailers-Markt ist geprägt von einer vielfältigen Mischung aus globalen Verpackungsherstellern und spezialisierten E-Commerce-Verpackungslieferanten, die sich auf Materialinnovation, operative Effizienz und nachhaltigkeitsorientierte Produktentwicklung konzentrieren. Unternehmen investieren in fortschrittliche Polyethylen-Formulierungen, hochfeste co-extrudierte Strukturen und recycelte Inhalte aus Post-Consumer-Materialien, um steigende regulatorische und markengetriebene Nachhaltigkeitsziele zu erreichen. Die rasche Expansion des E-Commerce treibt die Nachfrage nach anpassbaren, manipulationssicheren und leichten Mailern an, was Hersteller dazu veranlasst, Hochgeschwindigkeits-Produktionslinien zu skalieren und die Druckqualität zu verbessern. Strategische Kooperationen mit Logistikanbietern und Online-Händlern stärken die Marktpositionierung, während kontinuierliche Verbesserungen in Bezug auf Recyclingfähigkeit, Haltbarkeit und Kostenoptimierung die wettbewerbsrelevante Differenzierung in den Regionen prägen.

Analyse der Hauptakteure

- PAC Worldwide Corporation

- International Plastics

- Polycell International

- EcoEnclose LLC

- BRAVO PACK INC.

- Jflexy Packaging

- Abriso Jiffy

- Intertape Polymer Group Inc.

- Crown Packaging Corp.

- Novolex

Jüngste Entwicklungen

- Im Mai 2025 erweiterte Mondi tatsächlich seine MailerBAG-Produktion in seinem Werk in Krapkowice, Polen, mit einer neuen Linie, um direkt auf die hohe Nachfrage nach nachhaltigen, recycelbaren E-Commerce-Verpackungslösungen zu reagieren, die den Zielen der Kreislaufwirtschaft entsprechen und papierbasierte Alternativen zu Kunststoff bieten.

- Im Oktober 2024 brachte PAC Worldwide seine Polyjacket-Versandtaschen aus 100 % recyceltem Post-Consumer- und Post-Industrial-Material auf den Markt, die auf der PACK EXPO debütierten, um der wachsenden Nachfrage nach nachhaltigen E-Commerce-Verpackungen gerecht zu werden, ein Schritt, der mit Branchentrends für umweltfreundlichere Lösungen und verbesserte Markenreputation übereinstimmt.

- Im April 2024 ging die Rudholm Group eine Partnerschaft mit Charter Next Generation (CNG) ein, um einen neuen Poly-Versandbeutel für den E-Commerce einzuführen, der Aircarbon enthält, ein Biomaterial aus eingefangenen Treibhausgasen (THG), das den CO2-Fußabdruck der Verpackung erheblich reduziert und mit den Nachhaltigkeitszielen für Kreislaufverpackungen übereinstimmt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Produkt, Verschlusstyp und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich in Richtung einer höheren Akzeptanz von recycelten und Monomaterial-Polyethylen-Versandtaschen bewegen, um globale Nachhaltigkeitsanforderungen zu erfüllen.

- Die Expansion des E-Commerce wird weiterhin eine stetige Nachfrage nach leichten, langlebigen und anpassbaren Polybag-Versandtaschen antreiben.

- Hersteller werden in Hochgeschwindigkeits-Konvertierungstechnologien investieren, um die Produktionseffizienz zu verbessern und die Lieferzeiten zu verkürzen.

- Marken werden zunehmend manipulationssichere und sicherheitsverbesserte Versandtaschen bevorzugen, um einen sichereren Pakettransport zu unterstützen.

- Individuelle Druck- und Branding-Möglichkeiten werden an Bedeutung gewinnen, da Einzelhändler ihre visuelle Identität bei Sendungen stärken.

- Die Nachfrage nach biologisch abbaubaren und kompostierbaren Alternativen wird wachsen, da die Vorschriften für Plastikverpackungsabfälle strenger werden.

- Logistikanbieter werden stärkere und durchstichfeste Versandtaschen suchen, um Langstrecken- und Großlieferungen zu unterstützen.

- Die regionale Produktionserweiterung wird beschleunigt, um die Abhängigkeit von Importen zu reduzieren und Lieferketten zu verkürzen.

- Produktinnovationen werden sich auf dünnere, aber hochfeste Folien konzentrieren, um die Kosteneffizienz zu verbessern und den Materialverbrauch zu reduzieren.

- Die Zusammenarbeit zwischen Verpackungsherstellern und E-Commerce-Plattformen wird sich intensivieren, um optimierte, nachhaltige Versandtaschenformate zu entwickeln.