Marktübersicht

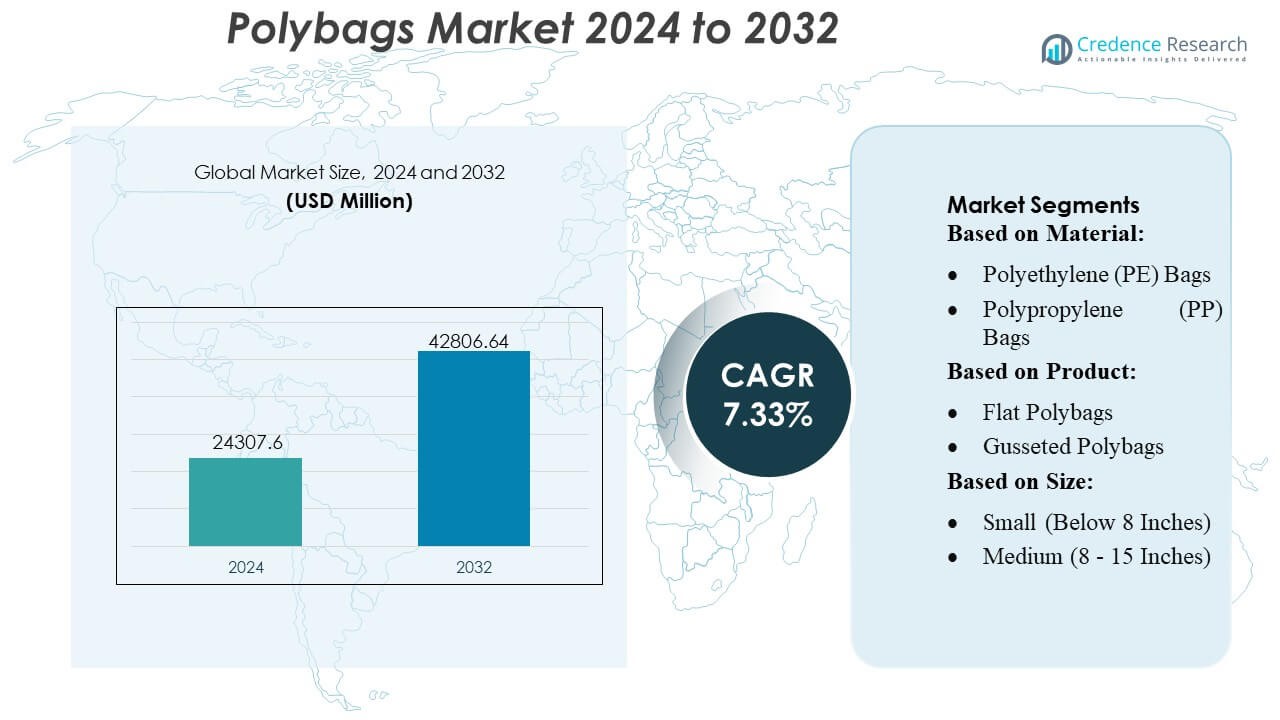

Die Größe des Polybags-Marktes wurde 2024 auf 24.307,6 Millionen USD geschätzt und soll bis 2032 42.806,64 Millionen USD erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,33 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Polybags Marktgröße 2024 |

USD 24.307,6 Millionen |

| Polybags Markt, CAGR |

7,33% |

| Polybags Marktgröße 2032 |

USD 42.806,64 Millionen |

Der Polybags-Markt zeichnet sich durch eine aktive Wettbewerbslandschaft aus, die von etablierten Herstellern geprägt ist, die sich auf fortschrittliche Polyethylenformulierungen, Hochgeschwindigkeitsproduktionstechnologien und die steigende Nachfrage nach E-Commerce-Verpackungen konzentrieren. Führende Unternehmen stärken ihre Positionen durch Investitionen in Polymere mit recyceltem Inhalt, anpassbare Beutelformate und automatisierte Umwandlungskapazitäten, die die Produktionsqualität und Kosteneffizienz verbessern. Der Markt zieht weiterhin Innovatoren an, die leichte, mehrschichtige und auf Nachhaltigkeit ausgerichtete Lösungen entwickeln, die auf Einzelhandel, FMCG und Logistikanwendungen zugeschnitten sind. Nordamerika bleibt die dominierende Region mit einem genauen Marktanteil von 38 %, unterstützt durch eine starke Online-Einzelhandelsdurchdringung, eine ausgereifte Fertigungsinfrastruktur und die schnelle Einführung von leistungsstarken polybasierten Verpackungsformaten in wichtigen Verbraucherindustrien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Polybags-Markt erreichte 24.307,6 Millionen USD im Jahr 2024 und wird voraussichtlich 42.806,64 Millionen USD bis 2032 bei einer CAGR von 33 % erreichen, was eine stetige Nachfrage in globalen Verpackungsanwendungen widerspiegelt.

- Starke Markttreiber sind die zunehmenden E-Commerce-Sendungen, der steigende FMCG-Konsum und die beschleunigte Einführung von Polyethylen mit recyceltem Inhalt, die den Übergang zu leichten und anpassbaren Polybag-Formaten stärken.

- Wichtige Trends heben die schnelle Einführung von mehrschichtigen, hochfesten Beuteln, das Wachstum von biobasierten Alternativen und erhöhte Investitionen in Hochgeschwindigkeits-Extrusion und automatisierte Umwandlungstechnologien hervor, die die Produktionseffizienz steigern.

- Die Wettbewerbsintensität bleibt hoch, da sich Hersteller auf recycelte Polymere, fortschrittliche Dichtungsdesigns und skalierbare Verpackungslösungen konzentrieren, während die Produktdifferenzierung durch nachhaltigkeitsorientierte Innovationen und wertschöpfende Anpassungen zunimmt.

- Nordamerika führt mit einem regionalen Anteil von 38 %, gefolgt von Asien-Pazifik als der am schnellsten wachsenden Region; LDPE-basierte Polybags halten den größten Materialsegmentanteil aufgrund ihrer Vielseitigkeit, Kosteneffizienz und starken Eignung für Einzelhandels- und Logistikanwendungen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Material

Der Polybags-Markt wird von Polyethylen (PE) Taschen dominiert, die einen geschätzten 48% Marktanteil halten, angetrieben durch ihre Vielseitigkeit, niedrige Kosten und starke Kompatibilität mit Anwendungen im Hochvolumenbereich über Einzelhandel, E-Commerce und Industrie hinweg. Die Haltbarkeit, Feuchtigkeitsbeständigkeit und einfache Recyclingfähigkeit von PE fördern seine weit verbreitete Akzeptanz, während die steigende Nachfrage nach LDPE- und HDPE-Varianten das Segmentwachstum unterstützt. Polypropylen (PP) Taschen gewinnen an Bedeutung in der Lebensmittel- und Bekleidungsverpackung aufgrund von Klarheit und Steifigkeit, während PET-Taschen Premium- und Hochfestigkeitsanforderungen erfüllen. Die Kategorie „Andere“, einschließlich biologisch abbaubarer Kunststoffe, wächst stetig mit steigenden Nachhaltigkeitsverpflichtungen.

- Zum Beispiel liefert das technische Film- und Laminatgeschäft von Bischof+Klein routinemäßig mono- und co-extrudierte PE-Filme (LDPE/HDPE) mit herstellerspezifizierten Dickentoleranzen innerhalb von ±5% relativ zur Ziel-Filmdicke, wenn sie in Mengen über 1.000.000 Einheiten oder pro laufendem Meter gemäß ihrem öffentlich zugänglichen Produktionsspezifikationsblatt produziert werden.

Nach Produkt

Flache Polybags führen den Markt mit einem Anteil von etwa 32% an, unterstützt durch den breiten Einsatz in Bekleidung, Konsumgütern und Großverpackungsoperationen, bei denen leichte und wirtschaftliche Designs Priorität haben. Ihre Kompatibilität mit automatisierten Verpackungssystemen beschleunigt die Aufnahme in Hochdurchsatz-Abwicklungsumgebungen weiter. Gefaltete Polybags steigern die Nachfrage im volumetrischen Verpackungsbereich, während wiederverschließbare Varianten im Lebensmittel-, Elektronik- und Gesundheitsbereich aufgrund ihrer Wiederverschließbarkeit wachsen. Poly-Mailer und Luftpolstertaschen erleben starken Schwung in der E-Commerce-Logistik, angetrieben durch Anforderungen an gepolsterten Schutz und zunehmende Kleinpaketlieferungen. Wicketed und andere Polybags bedienen spezialisierte industrielle und Einzelhandelsanwendungen.

- Zum Beispiel sind die mehrschichtigen Laminatfolien von Goglio so konstruiert, dass sie Beutel und vorgeformte Taschen mit einer Kapazität von bis zu 10 Litern als Standardangebot unterstützen; ihre Film-zu-Beutel-Umwandlungslinien sind für Beutelgrößen von kleinen Einzelhandelsbeuteln bis zu 10 L Kapazitätsbeuteln qualifiziert, was Vielseitigkeit über ein breites Spektrum von Produktvolumina hinweg ermöglicht.

Nach Größe

Die Kategorie Mittel (8–15 Zoll) dominiert mit einem Marktanteil von fast 45%, angetrieben durch starke Nutzung in E-Commerce-Bestelllieferungen, Bekleidungsverpackungen, Pharmazeutika und vielseitigen Einzelhandelsanwendungen. Diese Größenordnung bietet ein optimales Gleichgewicht zwischen Kapazität und Handhabungseffizienz, was sie für automatisierte Verpackungslinien und diverse Produktabmessungen geeignet macht. Kleine Taschen werden konstant in der Lebensmittelverpackung, Ersatzteilen und leichten Gütern verwendet, während große Taschen für industrielle Komponenten, Massengutversand und Schwerlastverpackungen geeignet sind. Die wachsende SKU-Vielfalt im Online-Einzelhandel verstärkt weiterhin die Nachfrage nach mittelgroßen Polybags und stärkt die Führungsposition des Segments.

Wichtige Wachstumstreiber

E-Commerce-Expansion und Nachfrage nach Hochvolumen-Abwicklung

Die steigende E-Commerce-Durchdringung treibt die starke Nachfrage nach Polybags an, unterstützt durch Hochfrequenzlieferungen über Bekleidung, Elektronikzubehör und kleine Konsumgüter hinweg. Fulfillment-Zentren bevorzugen leichte, flexible Verpackungen, die das Volumengewicht reduzieren und die Bestellabwicklungsgeschwindigkeit erhöhen. Polybags ermöglichen kostengünstigen Versand, erfordern minimalen Lagerplatz und integrieren sich leicht in automatisierte Verpackungsanlagen, was die Akzeptanz in groß angelegten Logistiknetzwerken stärkt. Zunehmende Rücksendungen und abonnementbasierter Handel erhöhen den Verbrauch weiter und positionieren Polybags als ein kritisches Verpackungsformat für schnelllebige, kanalübergreifende Einzelhandelsumgebungen.

- Zum Beispiel setzt Berry weiterhin auf Hochleistungs-Stretchfolien. Ihre „Stratos™“-Maschinenfolie, Teil des Stretchfolien-Portfolios von Berry, wird in mehreren Stärken/Mil-Varianten angeboten (37 Mil, 42 Mil, 45 Mil, 51 Mil, 61 Mil), mit einseitiger Haftung und entwickelt für hohe Ladungssicherung, Durchstoß- und Reißfestigkeit sowie Pre-Stretch-Anwendungen bis zu 200–300 % (abhängig von Stärke und Anwendung).

Wachstum von Anwendungen in der Lebensmittel-, Gesundheits- und Industrie-Verpackung

Die Nachfrage intensiviert sich in der Lebensmittelverpackung, bei pharmazeutischen Produkten und Industriegütern, unterstützt durch die Notwendigkeit von Feuchtigkeitsbeständigkeit, Kontaminationskontrolle und hoher Materialhaltbarkeit. Polybeutel bieten hervorragende Barriereeigenschaften, Klarheit und Anpassungsflexibilität, was sie für frische Produkte, medizinische Einwegartikel und kritische Ersatzteile geeignet macht. Verbesserte Festigkeit und Versiegelbarkeit erhöhen die Produktsicherheit über verlängerte Vertriebszyklen hinweg. Die Expansion der Kühlkettenlogistik und der steigende Einsatz sterilisierter Verpackungen im Gesundheitswesen beschleunigen die Marktdurchdringung und stärken die Relevanz von Polybeuteln in regulierten und hygieneempfindlichen Sektoren.

- Zum Beispiel verwendet Inteplasts LoadStar Plus Handfolie eine „Premium-Metallocen-Mehrschichtstruktur“, die in der Lage ist, beim Palettenwickeln eine Dehnung von bis zu 300 % zu erreichen und dabei eine hohe Ladungshaltkraft sowie Durchstoß-/Reißfestigkeit selbst bei dünneren Folienstärken zu bieten.

Fortschritte bei recycelten und nachhaltigen Polybeutelmaterialien

Der zunehmende Fokus auf nachhaltige Verpackungen treibt Investitionen in Polybeutel mit recyceltem Inhalt, kompostierbare Folien und biobasierte Polymere an. Marken setzen auf PCR-reiche Polybeutel, um regulatorische Anforderungen und unternehmerische Nachhaltigkeitsziele zu erfüllen, während Hersteller die Folienstärke, Klarheit und Bedruckbarkeit verbessern, ohne die Umweltleistung zu beeinträchtigen. Innovationen im geschlossenen Recyclingkreislauf und bei Monomaterialstrukturen unterstützen weitere Initiativen der Kreislaufwirtschaft. Wachsende Verpflichtungen von Einzelhändlern zu umweltfreundlichen Verpackungen fördern die schnelle Einführung, insbesondere in Märkten mit strengen Abfallmanagementvorgaben und steigender Verbraucherpräferenz für umweltverantwortliche Produkte.

Wichtige Trends & Chancen

Steigende Akzeptanz von automatisierungskompatiblen Polybeuteln

Ein wichtiger Trend konzentriert sich auf die Nachfrage nach Polybeuteln, die für automatisierte Verpackungslinien entwickelt wurden, angetrieben von Fulfillment-Zentren, die Geschwindigkeit und Arbeitseffizienz priorisieren. Automatisierte Wicket-Beutel, maschinenlesbare Folien und gleichmäßige Materialdicke verbessern die Verpackungsgenauigkeit und reduzieren Betriebsunterbrechungen. Dieser Wandel ermutigt Hersteller, hochwertige, maschinenkompatible Varianten zu entwickeln, die schnelle Zyklusraten unterstützen. Die zunehmende Einführung von Robotik und Hochgeschwindigkeitssortierung in Vertriebszentren stärkt die Chance für präzisionsgefertigte Polybeutel, die für konsistente Leistung optimiert sind.

- Zum Beispiel geben die Marketingmaterialien und Produktseiten von Amcor für ihre Verpackungsautomationslösungen ausdrücklich an, dass einer der Hauptvorteile der Umweltvorteil ist: “Bodenverschwendung um 50 % oder mehr reduziert”. Dies wird als operativer Vorteil der Verwendung ihrer integrierten Ausrüstung und optimierten Rollstock-Folien dargestellt.

Verschiebung hin zu Premium-, funktionalen und anpassbaren Verpackungen

Wachsende Verbrauchererwartungen an visuell ansprechende und funktionale Verpackungen schaffen starke Chancen für bedruckte, manipulationssichere und wiederverschließbare Polybeutel. E-Commerce-Marken betonen Produktschutz, Markenpräsenz und verbessertes Benutzererlebnis, was die Nachfrage nach anpassbaren Beutelformaten erhöht. Fortschritte im hochauflösenden Druck, der Integration von QR-Codes und mehrschichtigen Strukturen unterstützen wertsteigernde Funktionen. Dieser Trend ermöglicht es Polybeutelherstellern, sich durch Designflexibilität und spezialisierte Leistungsmerkmale zu differenzieren, was die Akzeptanz in den Kategorien Mode, Elektronik und Einzelhandelsgeschenke erhöht.

- Zum Beispiel berichtet die Abteilung für erneuerbare Kraftstoffe von Cargill, dass ihre fortschrittliche Biodieselanlage in Gent, Belgien, bis zu 115.000 Tonnen fortschrittlichen Biodiesel pro Jahr produziert. Sie ist darauf ausgelegt, herausfordernde Rohstoffe zu verarbeiten, einschließlich Säureölen aus der Pflanzenölraffination, flüssigen Rückständen aus industriellen Prozessen und sogar dem Fett, das aus Klärschlamm von lokalen Gemeinden gewonnen wird.

Wichtige Herausforderungen

Steigende Nachhaltigkeitsvorschriften und Compliance-Belastung

Strenge Vorschriften, die sich gegen Einwegkunststoffe richten, stellen große Herausforderungen für Polybeutelhersteller dar. Anforderungen an recycelte Inhalte, erweiterte Herstellerverantwortung und Abfallrückgewinnung erhöhen die Komplexität der Materialbeschaffung und steigern die Betriebskosten. Märkte mit strengen Plastikverboten drängen Unternehmen dazu, den Übergang zu recycelbaren oder kompostierbaren Alternativen zu beschleunigen, was oft neue Investitionen und Prozessänderungen erfordert. Der Druck zur Einhaltung bleibt hoch für Marken, die Polybeutel in globalen Lieferketten verwenden, was die Notwendigkeit für standardisierte Materialzertifizierungen und umweltfreundliche Produktionspraktiken verstärkt.

Volatilität der Rohstoffpreise und Risiken in der Lieferkette

Schwankungen der Preise für Polyethylen, Polypropylen und PET-Harz wirken sich erheblich auf die Produktionskosten von Polybeuteln aus, insbesondere in Märkten, die auf petrochemische Rohstoffe angewiesen sind. Lieferunterbrechungen, geopolitische Spannungen und Transportengpässe tragen zu inkonsistenter Materialverfügbarkeit und verlängerten Lieferzeiten bei. Hersteller haben Schwierigkeiten, die Preisstabilität aufrechtzuerhalten, was sich auf Margen und Vertragsverhandlungen mit großen Käufern auswirkt. Diese Kostenunsicherheiten veranlassen Unternehmen, Rohstoffquellen zu diversifizieren, alternative Materialien zu verwenden und langfristige Lieferantenvereinbarungen zu stärken, um das Betriebsrisiko zu minimieren.

Regionale Analyse

Nordamerika

Nordamerika hält die führende Position auf dem Polybeutelmarkt mit einem geschätzten 38 % Marktanteil, unterstützt durch hohe E-Commerce-Durchdringung, starke Erfüllungsinfrastruktur und weit verbreitete Einführung automatisierter Verpackungslinien. Einzelhändler und Logistikbetreiber in den USA und Kanada bevorzugen leichte, langlebige Polybeutel, die Versandkosten senken und die Betriebsgeschwindigkeit erhöhen. Die Nachfrage wird weiter gestärkt durch den steigenden Verbrauch von wiederverschließbaren, manipulationssicheren und maßgeschneiderten Polybeuteln in den Bereichen Bekleidung, Gesundheitswesen und Konsumgüter. Nachhaltigkeitsvorschriften fördern die Verwendung von Filmen mit recyceltem Inhalt, was die Hersteller dazu veranlasst, die Produktion von Polybeuteln auf PCR-Basis in regionalen Einrichtungen auszubauen.

Europa

Europa macht ungefähr 27% Marktanteil aus, angetrieben durch strenge Nachhaltigkeitsvorschriften, fortschrittliche Recyclingsysteme und starke Nachfrage nach hochwertiger Verpackung in den Bereichen Einzelhandel, Lebensmittel und Pharmazie. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande priorisieren recycelbare und kompostierbare Polybag-Alternativen, was Hersteller dazu bringt, in Monomaterial- und biobasierte Strukturen zu innovieren. Das Wachstum im grenzüberschreitenden E-Commerce beschleunigt die Nachfrage nach Poly-Mailern und schützenden Polybags, während der regulatorische Druck auf Einwegkunststoffe die Materialwahl verändert. Die starke Akzeptanz von Premiumdruck und Markenverpackungen steigert den Segmentwert in den Bereichen Mode, Kosmetik und Spezialhandel.

Asien-Pazifik

Asien-Pazifik hält ungefähr 30% Marktanteil aus, unterstützt durch groß angelegte Produktionskapazitäten, schnelle Urbanisierung und expandierende Einzelhandels- und E-Commerce-Ökosysteme in China, Indien, Indonesien und Südostasien. Die Region profitiert von kostengünstiger Produktion, hoher Harzverfügbarkeit und wachsender Akzeptanz flexibler Verpackungen in den Bereichen Lebensmittel, Pharmazie und Elektronik. Die steigende Teilnahme am Online-Shopping treibt den starken Verbrauch von Mailern, Ziplock-Beuteln und mehrschichtigen Polybags an. Investitionen in automatisierte Verpackungen und nachhaltige Materialien beschleunigen die Marktentwicklung, während von der Regierung geführte Initiativen im Abfallmanagement die Nachfrage nach recycelbaren und PCR-basierten Polybags fördern. APAC bleibt der am schnellsten wachsende regionale Markt.

Lateinamerika

Lateinamerika repräsentiert nahezu 3% Marktanteil, angetrieben durch zunehmende Modernisierung des Einzelhandels, expandierenden inländischen E-Commerce und starke Nachfrage nach flexiblen, kostengünstigen Verpackungslösungen. Brasilien und Mexiko führen den Verbrauch an, unterstützt durch Wachstum in der Lebensmittelverpackung, Pharmazie und Konsumgüter. Wirtschaftliche Schwankungen beeinflussen die Rohstoffpreise, was Unternehmen dazu veranlasst, kosteneffiziente Polybag-Formate zu übernehmen. Das steigende Interesse an recycelbaren Materialien und lokalisierter Produktion unterstützt die Marktentwicklung, obwohl Nachhaltigkeitsvorschriften im Vergleich zu anderen Regionen noch in einem frühen Stadium sind. Die schrittweise Einführung automatisierter Verpackungssysteme stärkt die zukünftige Nachfrage nach standardisierten Polybag-Formaten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 2% Marktanteil aus, beeinflusst durch wachsende Verpackungsbedürfnisse in FMCG, Landwirtschaft und Pharmazie. Die VAE, Saudi-Arabien und Südafrika führen den Verbrauch an, bedingt durch expandierenden Einzelhandel, steigende Import-Export-Aktivitäten und Infrastrukturentwicklung. Die Nachfrage konzentriert sich auf langlebige Polybags, die für Umgebungen mit hohen Temperaturen und schwere Anwendungen geeignet sind. Nachhaltigkeitsprogramme, einschließlich Mandaten für recycelte Inhalte und Abfallmanagementreformen, beginnen, die Materialpräferenzen zu verändern. Steigende Investitionen in Logistiknetzwerke und die Akzeptanz des Online-Shoppings tragen zu einem allmählichen Wachstum bei, obwohl die Abhängigkeit von importierten Rohstoffen weiterhin die Preis- und Lieferstabilität beeinflusst.

Marktsegmentierungen:

Nach Material:

- Polyethylen (PE) Beutel

- Polypropylen (PP) Beutel

Nach Produkt:

- Flache Polybags

- Gefaltete Polybags

Nach Größe:

- Klein (unter 8 Zoll)

- Mittel (8 – 15 Zoll)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Polybags-Markt zeichnet sich durch eine Wettbewerbslandschaft aus, die von globalen Verpackungsführern und spezialisierten regionalen Herstellern geprägt ist, darunter Alfa Poly Plast, Smurfit Kappa, Bischof+Klein SE & Co. KG, Novolex, Goglio SpA, Berry Global Inc., ARIHANT PACKAGING, Inteplast Group, Amcor plc und Mondi. Der Polybags-Markt ist durch kontinuierliche Innovationen in der Materialtechnik, groß angelegte Produktionskapazitäten und einen zunehmenden Fokus auf nachhaltige Verpackungslösungen definiert. Hersteller konzentrieren sich darauf, leichte, langlebige und hochgradig anpassbare Polybags zu entwickeln, die den Bedürfnissen schnell wachsender Segmente wie E-Commerce, Einzelhandel, Lebensmittelverpackung und Pharmazeutika gerecht werden. Investitionen in automatisierte Filmverarbeitung, Hochgeschwindigkeits-Extrusion und fortschrittliche Drucktechnologien verbessern die Produktkonsistenz und die betriebliche Effizienz. Unternehmen stärken ihre Marktpositionierung durch erweiterte Vertriebsnetze, verbesserte Recyclingsysteme und die Integration von recyceltem Post-Consumer-Inhalt. Der zunehmende regulatorische Druck auf Plastikabfälle treibt die beschleunigte Entwicklung von recycelbaren, kompostierbaren und Monomaterial-Polybags voran.

Analyse der Hauptakteure

- Alfa Poly Plast

- Smurfit Kappa

- Bischof+Klein SE & Co. KG

- Novolex

- Goglio SpA

- Berry Global Inc.

- ARIHANT PACKAGING

- Inteplast Group

- Amcor plc

- Mondi

Jüngste Entwicklungen

- Im November 2024 ging Lactips, ein französisches Unternehmen, das sich auf die Produktion von natürlichen Polymeren spezialisiert hat, die zu 100 % biobasiert, wasserlöslich und in verschiedenen Umgebungen biologisch abbaubar sind, eine Entwicklungsvereinbarung (JDA) mit Walki, einem führenden finnischen Verpackungsunternehmen, ein.

- Im Oktober 2024 entwickelten UPM Specialty Papers und Eastman eine neuartige biopolymerbeschichtete Papierverpackungslösung, die für Lebensmittelanwendungen mit Fett- und Sauerstoffbarrieren konzipiert ist. Die Lösung integriert Eastmans biobasierte und kompostierbare Solus™-Leistungsadditive mit BioPBSTM-Polymer, um eine dünne Beschichtung auf UPMs kompostierbaren und recycelbaren Barrierebasis-Papieren zu bilden.

- Im März 2024 führte SEE (ehemals Sealed Air) ein neuartiges papierbasiertes Bodenmaterial ein, um Lebensmittelverarbeiter und Einzelhändler dabei zu unterstützen, den Plastikverbrauch zu minimieren und den Verbraucherpräferenzen für Papierverpackungen gerecht zu werden.

- Im Februar 2024 brachte CJ Biomaterials PHA-basierte Polybeutel für die taggleiche Lieferung auf den Markt, die vollständig biobasiert sind, um PVC zu ersetzen, und ähnliche Haltbarkeit, Opazität und Klebeeigenschaften wie herkömmliche Plastiktüten bieten. Südkoreas CJ Olive Young hat sie für ihre Dienstleistungen übernommen. Diese Beutel bieten umweltfreundliche, vollständig biologisch abbaubare Alternativen und zeigen das Potenzial von PHA, die Leistung von herkömmlichem Kunststoff für nachhaltige Verpackungen zu imitieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich aufgrund der steigenden Nachfrage nach Einzelhandels-, E-Commerce- und liefergetriebenen Verpackungen stetig erweitern.

- Hersteller werden vermehrt recycelte und biobasierte Polymere einsetzen, um Nachhaltigkeitsziele zu erreichen.

- Automatisierungs- und Hochgeschwindigkeitsextrusionstechnologien werden die Produktionseffizienz und -konsistenz verbessern.

- Leichte und stärkere mehrschichtige Polybeutel werden im Bereich Logistik und Konsumgüterverpackungen an Bedeutung gewinnen.

- Regulatorischer Druck wird den Übergang zu recycelbaren und plastikreduzierten Verpackungsformaten beschleunigen.

- Individuell bedruckte und markenfördernde Polybeutel werden in den Bereichen Mode, Elektronik und FMCG stärker nachgefragt.

- Abfallreduzierungsinitiativen werden die breitere Nutzung von recyceltem Inhalt aus Verbraucherabfällen in der Polybeutelproduktion fördern.

- Schwellenmärkte werden aufgrund der expandierenden Einzelhandelsinfrastruktur erheblich zum Volumenwachstum beitragen.

- Innovation in biologisch abbaubaren Additiven wird die Entwicklung von schneller abbaubaren Polybeutellösungen unterstützen.

- Strategische Kooperationen zwischen Harzlieferanten und Konvertern werden die Materialentwicklungspipelines stärken.