Marktübersicht

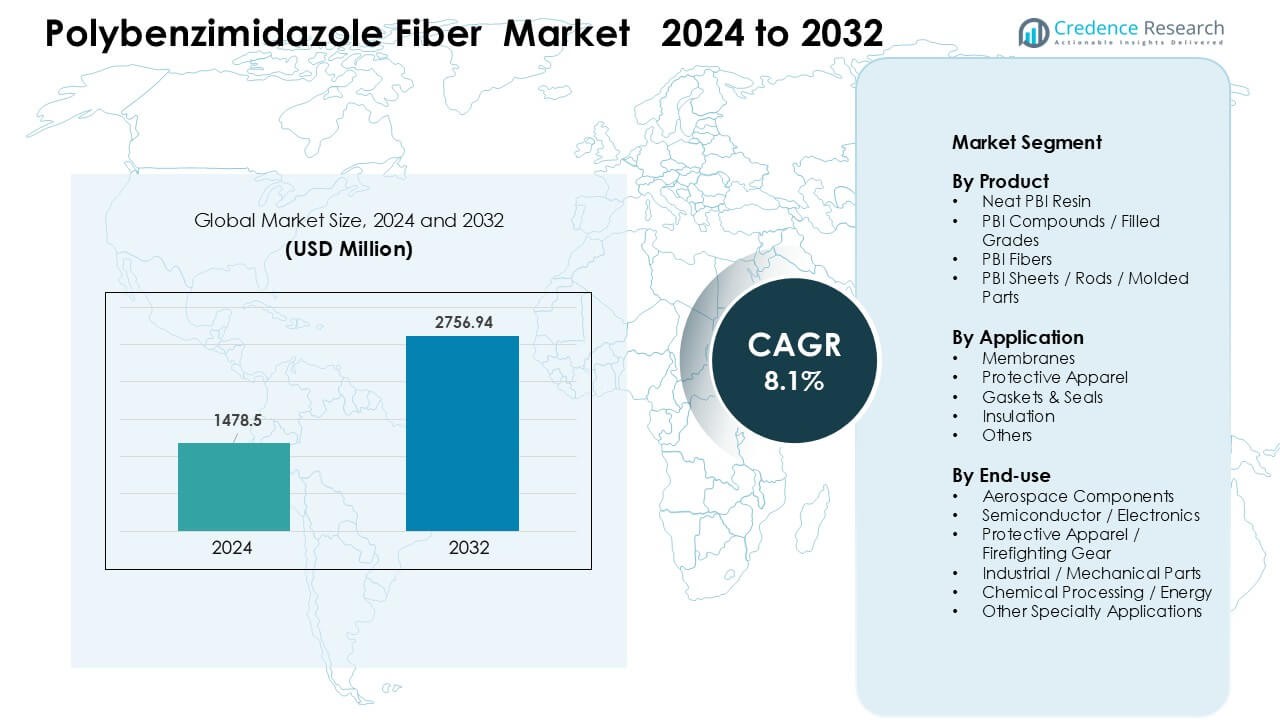

Der Polybenzimidazol-Fasermarkt wurde 2024 auf 1478,5 Millionen USD geschätzt und soll bis 2032 2756,94 Millionen USD erreichen, mit einer CAGR von 8,1 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Polybenzimidazol-Fasermarktgröße 2024 |

USD 1478,5 Millionen |

| Polybenzimidazol-Fasermarkt, CAGR |

8,1% |

| Polybenzimidazol-Fasermarktgröße 2032 |

USD 2756,94 Millionen |

Der Polybenzimidazol-Fasermarkt zeichnet sich durch starken Wettbewerb unter führenden Akteuren wie PBI Performance Products, Inc, Mitsubishi Chemical Advanced Materials AG, Victrex plc, Polymics Ltd, Bally Ribbon Mills, Goodfellow Corporation, Shanghai Songhan Plastics Technology Co., Ltd, Atkins & Pearce, TenCate Protective Fabrics und Swicofil AG aus. Diese Unternehmen stärken ihre Marktpräsenz durch fortschrittliche PBI-Fasertechnologien, die Entwicklung hochreiner Harze und maßgeschneiderte Lösungen für Anwendungen in der Luft- und Raumfahrt, Verteidigung, Halbleiter und Schutzkleidung. Nordamerika blieb 2024 mit einem Anteil von etwa 38 % führende Region, unterstützt durch starke Luft- und Raumfahrtprogramme, hohe Beschaffung von Feuerwehrkleidung und umfangreiche Halbleiterfertigungsaktivitäten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Polybenzimidazol-Fasermarkt erreichte 2024 1478,5 Millionen USD und wird voraussichtlich bis 2032 2756,94 Millionen USD erreichen, mit einer CAGR von 8,1 % im Zeitraum 2025–2032.

- Starke Treiber sind die steigende Nachfrage nach hitzebeständigen Materialien in der Luft- und Raumfahrt, Feuerwehrkleidung und Halbleiterfertigung, wobei PBI-Fasern den größten Produktanteil mit etwa 42 % halten.

- Zu den wichtigsten Trends gehört die verstärkte Einführung von PBI in Schutzkleidung der nächsten Generation und die erweiterte Nutzung in Hochtemperaturmembranen für Brennstoffzellen- und Energiesysteme.

- Die Wettbewerbslandschaft umfasst Akteure wie PBI Performance Products, Mitsubishi Chemical Advanced Materials, Victrex, Polymics und TenCate Protective Fabrics, wobei sich die Unternehmen auf Hochleistungsfasertechnik und Reinraummaterialien konzentrieren.

- Nordamerika führte den Markt mit einem Anteil von etwa 38 % an, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 26 %, während Schutzkleidung mit fast 48 % Anteil im Jahr 2024 die Anwendungen dominierte.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt

PBI-Fasern hielten 2024 den dominierenden Anteil mit etwa 42 % des Polybenzimidazol-Fasermarktes. Starke Hitzebeständigkeit, Flammenstabilität und geringe Ausgasung unterstützten den breiten Einsatz in der Luft- und Raumfahrt, Verteidigung und industrieller Sicherheitskleidung. Reines PBI-Harz und gefüllte Qualitäten gewannen aufgrund besserer Dimensionsstabilität stetig an Bedeutung in Präzisionsteilen. Platten, Stäbe und Formteile expandierten auch in Nischenanwendungen im Ingenieurwesen, bei denen hohe mechanische Belastbarkeit wichtig war. Die breitere Einführung fortschrittlicher Polymere in Flugzeugen und Halbleiterwerkzeugen stärkte die Führungsposition der PBI-Fasern weiter.

- Zum Beispiel ist PBI Advanced Materials Co., Ltd. ein eigenständiges Unternehmen und Mitglied der japanischen Sato-Gruppe, das PBI-Materialien unter Lizenz von PBI Performance Products (einem US-amerikanischen Unternehmen, das der Rohstofflieferant ist) herstellt und verkauft, nicht Toray Advanced Materials.

Nach Anwendung

Schutzkleidung führte den Markt im Jahr 2024 mit einem Anteil von fast 48% an, bedingt durch strenge Sicherheitsstandards bei der Brandbekämpfung, militärischen Operationen und industriellen Handhabung. Die Nachfrage stieg, da Endanwender hochtemperatur- und flammenstabile Anzüge einführten, um den Arbeitsschutz zu verbessern. Membranen wuchsen im Bereich der Filtration und Brennstoffzellensysteme, während Dichtungen und Abdichtungen in rauen Umgebungsbedingungen voranschritten. Isolierung und andere Spezialanwendungen erhielten Unterstützung durch steigende Anforderungen an das Wärmemanagement. Starker regulatorischer Druck und steigende Einhaltung von Arbeitssicherheitsvorschriften halfen, die Führungsposition der Schutzkleidung zu halten.

- Zum Beispiel ist Zylon® ein eingetragener Markenname für Poly(p-phenylene-2,6-benzobisoxazol) (PBO)-Faser, und es wird ausschließlich von dem japanischen Unternehmen Toyobo Co., Ltd. hergestellt.

Nach Endverwendung

Schutzkleidung und Feuerwehrbekleidung dominierten im Jahr 2024 mit einem Anteil von etwa 46%, angetrieben durch höhere Beschaffung in den Bereichen Verteidigung, Luftfahrt und gefährliche Industrien. Luft- und Raumfahrtkomponenten expandierten durch den breiteren Einsatz von leichten, hitzebeständigen Materialien in Kabinen und Triebwerksumgebungen. Anwendungen in der Halbleiter- und Elektronikindustrie wuchsen aufgrund der Nachfrage nach kontaminationsarmen Materialien. Industrielle mechanische Teile und chemische Verarbeitungsanwendungen sahen eine allmähliche Einführung, da Unternehmen auf leistungsstärkere Polymere umstellten. Der breite Fokus auf thermische Sicherheit und Materialzuverlässigkeit hielt Schutzkleidung als führende Endverwendungskategorie.

Wichtige Wachstumstreiber

Hohe Nachfrage nach fortschrittlichen hitzebeständigen Materialien

Der Markt für Polybenzimidazol-Fasern wächst stark aufgrund der steigenden Nachfrage nach hochtemperaturbeständigen Materialien in Luft- und Raumfahrt-, Verteidigungs- und Industriesicherheitsanwendungen. Viele Endanwender ersetzen nun herkömmliche Aramid- und kohlenstoffbasierte Materialien durch PBI aufgrund der stärkeren Flammenstabilität, der überlegenen thermischen Beständigkeit über 400°C und der geringeren Rauchentwicklung. Diese Vorteile unterstützen den breiteren Einsatz in Feuerwehrschutzkleidung, Flugzeuginnenräumen und risikoreichen Industrieumgebungen, in denen Zuverlässigkeit zählt. Wachstum resultiert auch aus der expandierenden Luft- und Raumfahrtproduktion und erhöhten globalen Verteidigungsausgaben, die Hersteller dazu drängen, Materialien mit höheren Leistungsreserven zu beziehen. Starker regulatorischer Druck auf die Arbeitssicherheit fördert die Einführung zusätzlich.

- Zum Beispiel liefert Toray Advanced Composites eine breite Palette fortschrittlicher Materialien für diese Industrien, einschließlich flammhemmender Materialien für Flugzeuginnenräume und Hochleistungskomposite für kritische Verteidigungsanwendungen. PBI-Fasern sind gut dokumentiert für ihren Einsatz in Feuerwehrkleidung, Astronautenanzügen und Flugzeug-Feuerblockschichten.

Erweiterung der Halbleiter- und Elektronikfertigung

Der Halbleiter- und Elektroniksektor treibt die Nachfrage nach PBI-Fasern aufgrund ihrer geringen Ausgasung, chemischen Beständigkeit und Dimensionsstabilität an. Diese Eigenschaften sind entscheidend in Wafer-Handhabungssystemen, Plasmaverarbeitungsgeräten und Reinraumkomponenten, wo die Kontaminationskontrolle essentiell bleibt. Das schnelle Wachstum der Chip-Fertigungskapazität in Asien, den USA und Europa erhöht den Bedarf an hochreinen technischen Materialien. PBI-Fasern unterstützen die nächste Generation von Lithographieplattformen und fortschrittlichen Verpackungslinien, die unter hohen Temperaturen und rauen Plasmabedingungen arbeiten. Mehr Investitionen in Fabriken und steigende Nachfrage nach Hochleistungselektronik halten diesen Treiber stark.

- Zum Beispiel werden Celanese PBI-Fasern in Wafer-Handhabungs- und Plasmaätzkomponenten verwendet, die eine geringe Ausgasung und chemische Beständigkeit bieten, was entscheidend für die Einhaltung der Reinraumanforderungen in Halbleiterfabriken ist.

Erhöhte Akzeptanz in Hochleistungsfiltrations- und Energiesystemen

PBI-Fasern gewinnen an Bedeutung in Membranen, Filtern und Isolationssystemen, die in Brennstoffzellen, Energiespeicherung und chemischer Verarbeitung eingesetzt werden. Ihre chemische Stabilität und Hitzebeständigkeit ermöglichen eine längere Betriebsdauer in aggressiven Umgebungen. Das Wachstum in der Entwicklung von Wasserstoff-Brennstoffzellen steigert die Nachfrage nach PBI-basierten Protonenaustauschmembranen und Heißgasfiltrationseinheiten. Industrielle Gastrennung und der Umgang mit gefährlichen Chemikalien erfordern ebenfalls robuste Materialien, was den Verbrauch erhöht. Da sich globale Energiesysteme auf sauberere Technologien umstellen, setzen viele Unternehmen auf PBI aufgrund seiner langfristigen Haltbarkeit und reduzierten Wartungsanforderungen. Diese Faktoren machen Hochleistungsfiltrations- und Energiesysteme zu einem starken Markttreiber.

Wichtige Trends & Chancen

Zunehmender Einsatz in der Innovation von Schutzkleidung

Ein wichtiger Trend ist der Einsatz von PBI-Fasern in der nächsten Generation von Schutzkleidung, die für geringeres Gewicht, verbesserte Hitzeschilde und besseren Tragekomfort entwickelt wurde. Feuerwehren, Industrieanlagen und Militäreinheiten investieren in verbesserte Einsatzkleidung, die intensiver thermischer Belastung standhalten und längere Fluchtzeiten bieten kann. Hersteller kombinieren PBI mit Para-Aramid- und FR-Viskose-Mischungen, um Flexibilität und Feuchtigkeitsmanagement zu verbessern. Zunehmende Vorfälle von Industriebränden und höhere globale Sicherheitsstandards treiben den schnellen Austausch älterer Ausrüstung voran. Diese Chance wächst, da aufstrebende Volkswirtschaften die Compliance-Normen erhöhen und die Infrastruktur für Brand- und Rettungsdienste modernisieren.

- Zum Beispiel entwickelte Celanese ursprünglich PBI-Faser in Zusammenarbeit mit der NASA und der U.S. Air Force und kommerzialisierte sie in den 1980er Jahren.

Wachstum der Luft- und Raumfahrtanwendungen

Luftfahrtunternehmen setzen PBI-Fasern für Isolierdecken, thermische Barrieren und Strukturkomponenten ein, die geringe Entflammbarkeit und langfristige Zuverlässigkeit erfordern. Gewichtsreduktion und Sicherheitsverbesserung bleiben Kernziele in kommerziellen Luftfahrt- und Verteidigungsflugzeugprogrammen, was die Attraktivität von Hochleistungspolymeren erhöht. Der expandierende Raumfahrtsektor schafft neue Möglichkeiten in Trägerraketen, Satelliten und Wiedereintrittssystemen, die unter extremen Temperaturen arbeiten. PBI unterstützt die Stabilität in sauerstoffreichen Umgebungen und ist daher wertvoll in bemannten Missionen. Da die weltweite Flugzeugproduktion steigt und die Weltraumforschung beschleunigt wird, gewinnt der Markt bedeutende langfristige Chancen.

- Zum Beispiel ist Solvay ein Hersteller von Hochleistungspolymeren, einschließlich PBI (das von Celanese übernommen wurde) und PVDF-Produkten, aber die Marke Zylon® (PBO-Faser) gehört und wird von der japanischen Firma Toyobo hergestellt.

Fortschritte in der Hochtemperatur-Membrantechnologie

Die Entwicklung fortschrittlicher Membrantechnologien bietet starke Chancen für PBI-Fasern, da Industrien höhere Effizienz in der chemischen Trennung, Wasserstoffproduktion und Brennstoffzellenenergiesystemen anstreben. Unternehmen zielen darauf ab, Membranen zu schaffen, die ihre Leistung unter hohen Temperaturen und korrosiven Bedingungen beibehalten, wo PBI glänzt. Wachsende Investitionen in Wasserstoffinfrastruktur, Kohlenstoffabscheidung und industrielle Filtration unterstützen diese Fortschritte. Die Fähigkeit von PBI, die mechanische Festigkeit bei erhöhten Temperaturen zu erhalten, macht es zu einem bevorzugten Material für Membranen der nächsten Generation. Dieser Trend setzt sich fort, da Nachhaltigkeitsziele die Nachfrage nach langlebigen Materialien mit längerer Lebensdauer antreiben.

Wichtige Herausforderungen

Hohe Produktionskosten und begrenzte Verfügbarkeit von Rohstoffen

Eine zentrale Herausforderung sind die hohen Produktionskosten von PBI aufgrund komplexer Synthese, spezialisierter Verarbeitung und begrenzter Rohstoffversorgung. Die Herstellung erfordert kontrollierte Polymerisation und Hochtemperaturspinnen, was Kapital- und Betriebskosten erhöht. Diese Ausgaben schränken die Nutzung oft auf hochwertige Anwendungen ein und verlangsamen die breitere Kommerzialisierung. Nur wenige Produzenten arbeiten im großen Maßstab, was Risiken der Angebotskonzentration und lange Lieferzeiten schafft. Neue Marktteilnehmer stehen vor hohen technischen Hürden, die den Wettbewerb einschränken. Solche Einschränkungen verringern die Preisflexibilität, was es für Branchen mit kostenempfindlichen Operationen erschwert, PBI-basierte Lösungen zu übernehmen.

Konkurrenz durch kostengünstigere Hochleistungsmaterialien

Eine weitere Herausforderung ergibt sich aus dem starken Wettbewerb durch kostengünstigere Alternativen wie Aramidfasern, Polyimidfasern und fortschrittliche kohlenstoffbasierte Materialien. Viele dieser Ersatzstoffe bieten akzeptable thermische und mechanische Leistung zu deutlich niedrigeren Preisen, was sie in mittelrisikoreichen Anwendungen bevorzugt macht. Branchen wählen Materialien oft basierend auf dem Kosten-Leistungs-Verhältnis, und die Premium-Position von PBI begrenzt die Nutzung außerhalb kritischer Umgebungen. Ständige Verbesserungen bei alternativen FR-Materialien verstärken diese Herausforderung weiter. Um wettbewerbsfähig zu bleiben, müssen PBI-Anbieter die Produktionseffizienz verbessern, Anwendungsnutzen erweitern und Mischlösungen mit besserer Kosteneffektivität entwickeln.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 38 % des Marktanteils für Polybenzimidazol-Fasern, angetrieben durch starke Nachfrage in den Bereichen Luft- und Raumfahrt, Verteidigung und Feuerwehrschutzsysteme. Die USA führten die Einführung aufgrund hoher Sicherheitsstandards, fortschrittlicher Flugzeugproduktion und breiterer Beschaffung von Premium-Feuerwehrausrüstung an. Das Wachstum der Halbleiterfertigung in der Region unterstützte auch die Verwendung von PBI in Reinraumkomponenten und Hochtemperaturverarbeitungstools. Steigende Investitionen in Hochtemperaturfiltration und Wasserstoffenergiesysteme stärkten die Materialnachfrage. Starke regulatorische Compliance und eine gut etablierte industrielle Basis hielten Nordamerika als führenden regionalen Markt.

Europa

Europa machte 2024 fast 28 % des Marktanteils aus, unterstützt durch strenge industrielle Sicherheitsnormen, hohe Automobiltechnikaktivitäten und fortschrittliche Luft- und Raumfahrtprogramme. Deutschland, Frankreich und das Vereinigte Königreich zeigten starke Akzeptanz in Schutzkleidung, Flugzeuginnenräumen und chemikalienbeständigen Komponenten. Das Wachstum der Wasserstoff-Brennstoffzellenforschung und der Entwicklung von Hochtemperaturmembranen in der Region förderte die PBI-Nutzung weiter. Strenge Compliance-Anforderungen für flammenresistente Ausrüstung und Arbeitsschutz förderten die Beschaffung in Industrieanlagen. Die Expansion der Halbleiterverpackungsoperationen und die Modernisierung der Luft- und Raumfahrt halfen Europa, ein stabiles Marktwachstum zu halten.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasste 2024 etwa 26 % des Marktanteils und blieb der am schnellsten wachsende regionale Markt aufgrund der expandierenden Elektronikfertigung, Halbleiterherstellung und industriellen Produktion. China, Japan, Südkorea und Taiwan erhöhten die Verwendung von PBI-Materialien in Reinraumsystemen, Plasmaverarbeitungstools und wärmebeständigen Komponenten. Steigende Investitionen in die Luft- und Raumfahrtentwicklung und die Modernisierung der Feuerwehrausrüstung unterstützten die weitere Nachfrage. Die wachsende chemische Verarbeitungskapazität erhöhte auch die Anforderungen an Hochtemperaturdichtungen und -membranen. Starke industrielle Expansion und Technologie-Upgrades halfen Asien-Pazifik, den PBI-Verbrauch in verschiedenen Anwendungen zu beschleunigen.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von fast 5%, mit einem allmählichen Wachstum, das durch die steigende Akzeptanz von Industriesicherheitsausrüstung und selektive Beschaffung in der Luft- und Raumfahrt angetrieben wurde. Brasilien und Mexiko führten die Region an, dank wachsender Fertigungsbasen und strengerer Arbeitsschutzvorschriften. Die Nachfrage stieg in Raffineriebetrieben, beim Umgang mit Chemikalien und in Hochrisiko-Industriezonen, die flammhemmende Schutzkleidung erfordern. Begrenzte inländische Produktionskapazitäten bremsten die breitere Akzeptanz, aber Importe aus Nordamerika und Europa unterstützten einen stetigen Verbrauch. Das wachsende Interesse an fortschrittlichen Filtrations- und Energiesystemen fügte weiteres Marktpotenzial hinzu.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 2024 rund 3% des Anteils aus, hauptsächlich unterstützt durch die Öl-, Gas- und Chemieverarbeitungssektoren. Länder wie Saudi-Arabien, die VAE und Südafrika setzten auf PBI-basierte Schutzkleidung für Hochtemperatur- und gefährliche Einsätze. Steigende Investitionen in Luft- und Raumfahrt-Dienstleistungen und industrielle Infrastruktur boten moderate Wachstumschancen. Begrenzte lokale Fertigungskapazitäten hielten die Abhängigkeit von Importen hoch, was die breitere Akzeptanz verlangsamte. Dennoch halfen laufende Verbesserungen in Sicherheitsprotokollen und industrieller Modernisierung, die stetige regionale Nachfrage aufrechtzuerhalten.

Marktsegmentierungen:

Nach Produkt

- Reines PBI-Harz

- PBI-Verbindungen / Gefüllte Qualitäten

- PBI-Fasern

- PBI-Platten / Stäbe / Formteile

Nach Anwendung

- Membranen

- Schutzkleidung

- Dichtungen & Abdichtungen

- Isolierung

- Andere

Nach Endverwendung

- Luft- und Raumfahrtkomponenten

- Halbleiter / Elektronik

- Schutzkleidung / Feuerwehrbekleidung

- Industrielle / Mechanische Teile

- Chemische Verarbeitung / Energie

- Andere Spezialanwendungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polybenzimidazol-Fasermarktes wird von Schlüsselakteuren wie PBI Performance Products, Inc, Mitsubishi Chemical Advanced Materials AG, Victrex plc, Polymics Ltd, Bally Ribbon Mills, Goodfellow Corporation, Shanghai Songhan Plastics Technology Co., Ltd, Atkins & Pearce, TenCate Protective Fabrics und Swicofil AG geprägt. Diese Unternehmen konzentrieren sich auf fortschrittliche PBI-Faserformulierungen, die Produktion von hochreinem Harz und die Erweiterung der Versorgung für Anwendungen in der Luft- und Raumfahrt, Verteidigung, Elektronik und Schutzkleidung. Viele Hersteller investieren in die Verbesserung der thermischen Stabilität, mechanischen Festigkeit und chemischen Beständigkeit, um die nächste Generation von Feuerwehrbekleidung, Halbleiterkomponenten und Hochtemperatur-Filtrationssystemen zu unterstützen. Strategische Partnerschaften mit Luft- und Raumfahrtunternehmen, Verteidigungsbehörden und Anbietern von Industriesicherheit stärken die Marktpräsenz. Mehrere Akteure erkunden auch PBI-Mischungen, um Kosten zu senken und den Tragekomfort von Stoffen zu verbessern, was eine breitere Akzeptanz in der Schutzkleidung ermöglicht. Die steigende Nachfrage nach Reinraummaterialien und Hochleistungsmembranen treibt Unternehmen dazu, die Produktionskapazität und globale Vertriebsnetze zu erweitern.

Analyse der Hauptakteure

- PBI Performance Products, Inc

- Mitsubishi Chemical Advanced Materials AG

- Victrex plc

- Polymics Ltd

- Bally Ribbon Mills

- Goodfellow Corporation

- Shanghai Songhan Plastics Technology Co., Ltd

- Atkins & Pearce

- TenCate Protective Fabrics

- Swicofil AG

Jüngste Entwicklungen

- Im Mai 2025 betonen die Zwischenberichte von Victrex plc (H1 2025, veröffentlicht im Mai 2025) Fortschritte in den Luft- und Raumfahrt-Verbundwerkstoffen / Hochleistungspolymerprogrammen (z. B. LMPAEK-Qualifikation mit OEMs und Fortschritte im „Mega-Programm“, das auf Luft- und Raumfahrt- sowie Traumamärkte abzielt). Während Victrex eher für PAEK/PEEK als für PBI bekannt ist, zeigen diese Aussagen einen fortgesetzten F&E-/kommerziellen Vorstoß in Hochtemperatur-, Luft- und Raumfahrt-Polymeranwendungen, die einen relevanten Kontext für die PBI-Nachfrage bieten, auch wenn keine direkte PBI-Faser-Ankündigung von Victrex vorliegt.

- Im April 2025 bleibt PBI Performance Products, Inc. der weltweit engagierte Produzent von PBI-Fasern und vermarktet weiterhin seine Celazole®/PBI-Familie für Anwendungen bei extremen Temperaturen und Schutzanwendungen (Produktseiten des Unternehmens und „Über“-Informationen). Ich konnte keine aktuelle Pressemitteilung des Unternehmens aus April 2025 über einen Eigentümerwechsel oder eine neue Anlage auf der PBI-Website finden; die historische Eigentümerschaft durch InterTech reicht bis 2005 zurück.

- Im Juli 2024 brachte TenCate Protective Fabrics die PBI® Peak5® ultraleichte, feuerbeständige Außenschicht in Zusammenarbeit mit PBI Performance Products auf den Markt, die auf strukturelle Feuerwehrkleidung abzielt und die Position von TenCate im Bereich hochwertiger, PBI-basierter Schutzstoffe stärkt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach ultra-hochtemperaturbeständigen Fasern wird steigen, da Luft- und Raumfahrt- sowie Verteidigungsprogramme expandieren.

- Die Einführung fortschrittlicher Feuerwehr- und Industrieschutzkleidung wird aufgrund strengerer Sicherheitsnormen zunehmen.

- Das Wachstum in der Halbleiterfertigung wird den Bedarf an ausgasungsarmen, hitzestabilen PBI-Komponenten erhöhen.

- Brennstoffzellen- und Wasserstoffsysteme werden neue Möglichkeiten für PBI-Membranen und Filtrationseinheiten schaffen.

- Hersteller werden in kosteneffiziente Verarbeitung investieren, um die Produktionskomplexität zu reduzieren und die Skalierbarkeit zu verbessern.

- Gemischte PBI-Stoffe werden an Bedeutung gewinnen, um Leistung, Komfort und Erschwinglichkeit in Schutzkleidung auszugleichen.

- Das Wachstum der Reinrauminfrastruktur wird den höheren Verbrauch von kontaminationsresistenten PBI-Materialien vorantreiben.

- Die chemische Verarbeitung und Energiesektoren werden die Nutzung von PBI-Dichtungen, -Dichtungen und -Isolierungen unter rauen Bedingungen ausweiten.

- Schwellenmärkte werden PBI breiter einführen, da Sicherheitsvorschriften und industrielle Modernisierung verbessert werden.

- Materialinnovationen werden die mechanische Festigkeit und thermische Beständigkeit verbessern und breitere Hochleistungsanwendungen unterstützen.