Marktübersicht

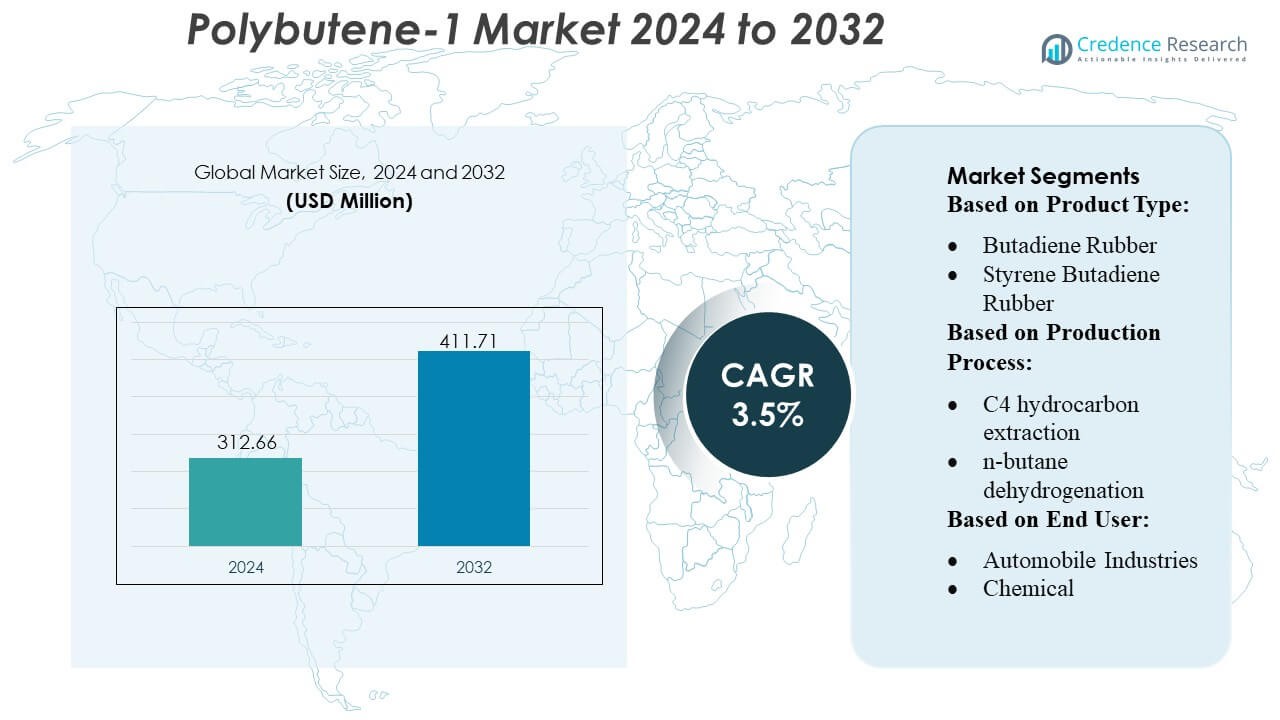

Die Marktgröße von Polybuten-1 wurde im Jahr 2024 auf 312,66 Millionen USD geschätzt und soll bis 2032 411,71 Millionen USD erreichen, mit einer CAGR von 3,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Polybuten-1 Marktgröße 2024 |

USD 312,66 Millionen |

| Polybuten-1 Markt, CAGR |

3,5% |

| Polybuten-1 Marktgröße 2032 |

USD 411,71 Millionen |

Der Polybuten-1-Markt wird durch eine Mischung aus globalen Petrochemieherstellern und Spezialpolymerproduzenten geprägt, die durch fortschrittliche Katalysatortechnologien, integrierte C4-Verarbeitung und kontinuierliche Verbesserungen der Produktreinheit und -leistung konkurrieren. Diese Unternehmen konzentrieren sich darauf, die Kapazität für hocheffiziente PB-1-Qualitäten zu erweitern, die in Rohrleitungen, Automobilklebstoffen und flexiblen Verpackungsanwendungen verwendet werden, während sie in recycelbare Monomateriallösungen investieren, um Nachhaltigkeitsanforderungen zu erfüllen. Asien-Pazifik erweist sich als führende Region mit einem genauen Marktanteil von 30%, unterstützt durch starke Infrastrukturentwicklung, großflächige Polymerproduktion und schnelle Expansion der Endverbrauchsindustrien wie Bauwesen, Automobil und Verpackung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Polybuten-1-Markt wurde im Jahr 2024 auf 312,66 Millionen USD geschätzt und soll bis 2032 411,71 Millionen USD erreichen, mit einem Wachstum von 3,5 % CAGR, angetrieben durch die steigende Nachfrage in den Bereichen Rohrleitungen, Verpackung und Klebstoffanwendungen.

- Das Marktwachstum wird durch die zunehmende Akzeptanz von hochreinen PB-1-Qualitäten in Druckrohrleitungen und Schmelzklebstoffen gefördert, unterstützt durch fortschrittliche Katalysatortechnologien und Kapazitätserweiterungen unter globalen Petrochemieunternehmen.

- Wichtige Trends umfassen den Übergang zu recycelbaren Monomaterialverpackungen, die Integration von PB-1 in flexible Folien und Investitionen in energieeffiziente C4-Verarbeitung zur Verbesserung der Materialkonsistenz und -leistung.

- Der Wettbewerb intensiviert sich, da führende Hersteller den Fokus auf Produktreinheit, Rückwärtsintegration und Entwicklung von Spezialqualitäten legen, während Einschränkungen die Volatilität in der Verfügbarkeit von C4-Rohstoffen und begrenzte globale Produktionsbasen umfassen.

- Asien-Pazifik hält einen regionalen Anteil von 30% und dominiert aufgrund starken Wachstums im Bau- und Verpackungssektor, während das Rohrleitungssegment den größten Anwendungsanteil ausmacht, unterstützt durch die fortlaufende Infrastrukturerweiterung.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp

Der Polybuten-1-Markt wird weiterhin von Butadienkautschuk dominiert, der aufgrund seiner starken Zugfestigkeit, Widerstandsfähigkeit und Kompatibilität mit Hochleistungspolymermischungen einen geschätzten Anteil von 31 % erfasst. Seine weit verbreitete Verwendung in Automobilkomponenten und Industrieprodukten stärkt seine Führungsposition. Styrol-Butadien-Kautschuk und Acrylnitril-Butadien-Kautschuk folgen, unterstützt durch Anwendungen in Reifen, Dichtungen und schlagfesten Kunststoffen. Die steigende Nachfrage nach Nitril-Butadien-Kautschuk in Handschuhen und Industrieschläuchen beschleunigt den Verbrauch weiter. Das Segment profitiert von der Erweiterung der Elastomer-Formulierungsforschung, die die Haltbarkeit, Hitzebeständigkeit und chemische Stabilität in mehreren hochbelasteten Anwendungen verbessert.

- Beispielsweise erweiterte Hansol Chemical seine Produktionskapazität für halbleitergeeignetes Wasserstoffperoxid um 30 %, um 127.000 Tonnen pro Jahr zu erreichen, wobei die Erweiterung den vollen Betrieb aufnehmen soll.

Nach Produktionsprozess

Die C4-Kohlenwasserstoffextraktion führt die Polybuten-1-Produktionslandschaft mit einem geschätzten Anteil von 36 % an, angetrieben durch ihre kosteneffiziente Nutzung von Rohstoffen und die Fähigkeit, hochreine Butenströme zu liefern, die für Premium-Polymere erforderlich sind. Die n-Butan-Dehydrierung folgt als bevorzugte Methode für Großproduzenten, die eine verbesserte Ausbeute und kontinuierliche Verarbeitungseffizienz anstreben. Prozesse auf Basis von Ethanol und Butenen gewinnen an Bedeutung aufgrund der steigenden Nachfrage nach alternativen und saubereren Rohstoffen. Die zunehmende Integration fortschrittlicher Katalysatortechnologien und optimierter Reaktionswege stärkt die Prozesszuverlässigkeit und Konsistenz der Ergebnisse, was den steigenden Verbrauch in industriellen und spezialisierten Polymeranwendungen unterstützt.

- Beispielsweise führte Arkema eine 2,5-fache Erhöhung der Produktionskapazität für organische Peroxide an seinem Standort in Changshu (China) durch, ein Projekt, das die Installation und Inbetriebnahme seiner effizientesten und umweltfreundlichsten Technologie für solche Qualitäten umfasste.

Nach Endverbraucher

Das Segment der Automobilindustrie dominiert den Markt mit einem geschätzten Anteil von 34 %, angetrieben durch die Eignung von Polybuten-1 für Kraftstoffsystemkomponenten, Schmelzklebstoffe und leichte Polymerformulierungen. Seine hervorragende Kriechbeständigkeit, Dichtungsleistung und Ermüdungsfestigkeit machen es zu einem integralen Bestandteil der modernen Automobiltechnik. Kunststoffe und Polymere sowie die chemische Industrie zeigen ebenfalls eine starke Nachfrage aufgrund des Bedarfs an Schlagzähmodifikatoren, Schmierstoffadditiven und flexiblen Verpackungsmaterialien. Bauwesen und Konsumgüter setzen Polybuten-1 für Rohrsysteme, Folien und langlebige Güter ein. Anwendungen im Gesundheitswesen expandieren weiter mit steigendem Einsatz in medizinischen Verpackungen und Spezialschläuchen.

Wichtige Wachstumstreiber

1. Steigende Akzeptanz bei der Gewichtsreduzierung im Automobilbereich

Die Nachfrage nach Polybuten-1 wächst stetig, da Automobil-OEMs leichte Materialien priorisieren, um die Kraftstoffeffizienz und die Leistung von EV-Batterien zu verbessern. Die hohe Kriechbeständigkeit, hervorragende Dichtfähigkeit und Ermüdungsfestigkeit des Polymers machen es ideal für Kraftstoffsystemkomponenten, Motorraumteile und Schmelzklebstoffe. Automobilhersteller integrieren Polybuten-1 in Mehrschichttanks, flexible Schläuche und Strukturbauteile, die langfristige Dimensionsstabilität erfordern. Der zunehmende Ersatz von Metall und starren Kunststoffen durch leichte Polyolefinlösungen beschleunigt die Akzeptanz weiter und positioniert Polybuten-1 als kritischen Ermöglicher der Mobilität der nächsten Generation und von Emissionsreduktionsstrategien.

- Zum Beispiel wird Kemira in eine Erweiterung der Papier- und Kartonchemiekapazität an seinem Standort Wellgrow in Thailand investieren. Es wird erwartet, dass die Erweiterung die geschätzte jährliche Gesamtkapazität des Wellgrow-Standorts nach Fertigstellung auf etwa 100.000 Tonnen erhöht.

2. Erweiterte Nutzung in flexiblen Verpackungen und Folienanwendungen

Der Markt profitiert von der wachsenden globalen Produktion flexibler Verpackungen, bei denen Polybuten-1 die Dichtungsintegrität, Reißfestigkeit und optische Klarheit verbessert. Verpackungshersteller nutzen es als Leistungsmodifikator in Guss- und Blasfolien, was verbesserte Heißklebeeigenschaften und schnellere Liniengeschwindigkeiten ermöglicht. Die steigende Verbrauchernachfrage nach langlebigen, durchstoßfesten Verpackungen für Lebensmittel, Körperpflege und E-Commerce-Sendungen stärkt den Verbrauch. Seine Kompatibilität mit Polyethylen und Polypropylen unterstützt auch die Optimierung von Mischungen, sodass Hersteller leichte, recycelbare Folien liefern können, die mit Nachhaltigkeitsvorgaben und Verpackungsrichtlinien von Markeninhabern übereinstimmen.

- Zum Beispiel bietet Tokyo Chemical Industry (TCI) einen umfangreichen Katalog von mehr als 30.000 bis 31.000 hochwertigen organischen Reagenzien für Forschung und Handel an. Diese Reagenzien eignen sich für Anwendungen, die von der Laborforschung bis zur industriellen Chemie in großen Mengen reichen.

3. Zunehmende Durchdringung in Druckrohr- und Bausystemen

Das Wachstum moderner Infrastrukturen und Wohnentwicklungen verstärkt die Akzeptanz von Polybuten-1 in Druckrohren, Sanitärsystemen und Heizungsnetzen. Das Material bietet überlegene Flexibilität, hydrostatische Festigkeit, Skalierungsbeständigkeit und eine lange Lebensdauer, was es gut geeignet für Warm- und Kaltwasserrohre sowie Fußbodenheizungen macht. Bauunternehmer bevorzugen Polybuten-1 wegen seiner einfachen Installation, Korrosionsbeständigkeit und geringen Wartungsanforderungen. Da Länder alternde Wasserverteilungsnetze aufrüsten und in grüne Gebäude investieren, steigt die Nachfrage nach langlebigen Rohrmaterialien, die Effizienz verbessern und Lebenszykluskosten senken.

Wichtige Trends & Chancen

1. Steigender Trend zu nachhaltigen und recycelbaren Polyolefin-Lösungen

Eine starke Chance ergibt sich aus dem zunehmenden Trend zu recycelbaren Monomaterialverpackungen und kohlenstoffarmen Polymerlösungen. Die Kompatibilität von Polybuten-1 mit weit verbreiteten recycelbaren Polyolefinen positioniert es als wichtigen Modifikator für öko-optimierte Folien und starre Verpackungen. Produzenten investieren in biobasierte Rohstoffe, fortschrittliche Katalysatoren und energieeffiziente Produktionswege, die verbesserte Nachhaltigkeitsprofile ermöglichen. Markeninhaber priorisieren zirkuläre Verpackungsrahmenwerke, was die Nachfrage nach Polybuten-1 in recycelbaren flexiblen Strukturen, mehrschichtiger Reduzierung und Leichtbauinitiativen in den Bereichen FMCG, Gesundheitswesen und Industriepackungen steigert.

- Zum Beispiel wird die Erweiterung des Joint Ventures Shandong Huatai Interox mit Solvay voraussichtlich die jährliche Gesamtproduktion von photovoltaischem Wasserstoffperoxid auf 48.000 Tonnen (48 Kilotonnen) erhöhen.

2. Fortschritte in Katalysatortechnologien und Polymermodifikation

Fortlaufende Innovationen bei Metallocen- und Ziegler-Natta-Katalysatoren schaffen Möglichkeiten zur Herstellung hochreiner Polybuten-1-Qualitäten mit enger Molekulargewichtsverteilung, die mechanische und thermische Eigenschaften verbessern. Diese Entwicklungen unterstützen erweiterte Anwendungen in Hochleistungspipelines, Klebstoffen und Spezialfolien. Verbesserungen in der Polymermodifikation ermöglichen maßgeschneiderte Steifigkeit, Klarheit und Dichtungsfähigkeit, sodass Hersteller teurere technische Kunststoffe ersetzen können. Da Produzenten präzise Katalysatorsysteme und kontinuierliche Produktionsdesigns übernehmen, erlebt der Markt eine verbesserte Konsistenz der Produktion, Produktivitätsgewinne und eine breitere Endnutzungsintegration in industriellen und Verbrauchersegmenten.

- Zum Beispiel hat die etablierte Iksan-Anlage von OCI eine Produktionskapazität von 85.000 Tonnen Wasserstoffperoxid pro Jahr. Die Gwangyang-Anlage, die im Rahmen des P&O Chemical Joint Ventures (mit POSCO Future M) gebaut wurde, begann im Oktober 2022 mit der kommerziellen Produktion und hat eine jährliche Kapazität von 50.000 Tonnen.

Wichtige Herausforderungen

1. Volatilität der Rohstoffe und Lieferengpässe

Der Markt steht vor Herausforderungen durch schwankende Preise für Buten und Kohlenwasserstoff-Rohstoffe, die durch die Dynamik des Rohöls, die Betriebskosten von Raffinerien und geopolitische Störungen beeinflusst werden. Angebotsengpässe wirken sich direkt auf die Produktionsökonomie von Polybuten-1 aus und verursachen Margendruck für Verarbeiter und Hersteller. Saisonale Schwankungen in der Raffinerieproduktion und der Wettbewerb durch alternative chemische Wege verstärken die Volatilität. Unternehmen müssen langfristige Verträge, integrierte Beschaffung und Prozessoptimierung ausbalancieren, um die Unsicherheit der Versorgung zu bewältigen und gleichzeitig wettbewerbsfähige Preise in nachgelagerten Anwendungen aufrechtzuerhalten.

2. Wettbewerb durch alternative Polymere und Elastomere

Polybuten-1 konkurriert mit Polyethylen, Polypropylen und speziellen Elastomeren, die geringere Kosten, breitere Verfügbarkeit oder etablierte Lieferketten bieten. In bestimmten Anwendungen wie Rohrleitungen oder Verpackungen bieten fortschrittliche PP-Random-Copolymere und PE-basierte Mischungen starke mechanische Leistungen zu wettbewerbsfähigen Preisen. Diese Verfügbarkeit begrenzt das Eindringen von Polybuten-1 in kostenempfindliche Märkte. Um den Marktanteil zu halten, müssen Produzenten auf Materialdifferenzierung setzen, Lebenszyklusvorteile fördern und anwendungsspezifische Qualitäten entwickeln, die überlegene Ermüdungsfestigkeit, Dichtungsleistung oder Umweltdauerhaftigkeit im Vergleich zu konkurrierenden Polymeren demonstrieren.

Regionale Analyse

Nordamerika

Nordamerika hält einen geschätzten 34% Marktanteil, unterstützt durch die starke Akzeptanz von Polybuten-1 in Automobilkomponenten, Druckrohrsystemen und Hochleistungsverpackungsfolien. Die Region profitiert von einer gut etablierten Polymerproduktionsinfrastruktur und kontinuierlichen Investitionen in leichte Automobilmaterialien, die darauf abzielen, die Kraftstoffeffizienz und die Leistung von Elektrofahrzeugen zu verbessern. Die Nachfrage wächst auch in HLK-Systemen, Fußbodenheizungsnetzen und Sanitäranlagen aufgrund der überlegenen Kriechfestigkeit und langfristigen hydrostatischen Festigkeit des Materials. Das steigende Interesse an recycelbaren Monomaterialverpackungen und die Erweiterung der F&E durch große Harzproduzenten stärken die Führungsposition der Region weiter.

Europa

Europa macht etwa 28% des Marktanteils aus, angetrieben durch eine starke regulatorische Betonung auf recycelbaren Verpackungen, energieeffizienten Baumaterialien und nachhaltigen Polymersystemen. Polybuten-1 gewinnt an Bedeutung in Warm- und Kaltwasserleitungen, Strahlungsheizungsnetzen und Druckarmaturen, unterstützt durch die strengen Bauleistungsstandards der Region. Verpackungshersteller nutzen das Material zunehmend, um die EU-Richtlinien zu Leichtbau und Kreislaufwirtschaftszielen zu erfüllen. Automobilhersteller integrieren Polybuten-1 auch in Dichtungssysteme und leichte Strukturkomponenten. Kontinuierliche Investitionen in Katalysatorinnovationen und die Erweiterung der Produktionskapazität für hochreine Polyolefine stärken Europas Rolle als technologiegetriebener Schlüsselmarkt.

Asien-Pazifik

Der asiatisch-pazifische Raum führt das Wachstum des Verbrauchs an und hält einen geschätzten 30% Marktanteil, unterstützt durch die rasche Expansion der Automobilproduktion, Bauaktivitäten und der Produktion flexibler Verpackungen. Länder wie China, Indien, Japan und Südkorea treiben die großflächige Nachfrage nach Polybuten-1 in Druckrohren, Schmelzklebstoffen und Mehrschichtfolien an. Die Modernisierung der Infrastruktur, zunehmende Urbanisierung und steigender Wohnungsbau fördern die Einführung von PB-1 in Sanitär-, Heizungs- und Wasserverteilungssystemen. Die starke Integration von petrochemischen Komplexen, kostengünstige Produktion und wachsende Investitionen in katalysatorbasierte Polymertechnologien positionieren den asiatisch-pazifischen Raum als den am schnellsten expandierenden regionalen Markt.

Lateinamerika

Lateinamerika repräsentiert etwa 5% Marktanteil, mit einer Nachfrage, die sich auf Brasilien, Mexiko und Argentinien in den Bereichen Automobil, Konsumgüter und flexible Verpackungsanwendungen konzentriert. Die Region nimmt zunehmend Polybuten-1 für Sanitärnetze, Warmwassersysteme und modifizierte Polyolefinmischungen in industriellen Folien an. Infrastrukturverbesserungen und der Ausbau des Wohnungsbaus unterstützen die stetige Aufnahme in Druckrohr- und Heizungsanwendungen. Allerdings bleibt die Marktdurchdringung aufgrund begrenzter Produktionskapazitäten und der Abhängigkeit von importiertem Harz moderat. Das Wachstum wird durch steigende Verpackungsproduktionskapazitäten und die zunehmende Verwendung von leichten Polyolefinen in FMCG- und E-Commerce-Logistik verstärkt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen geschätzten 3% Marktanteil, angetrieben durch die wachsende Baupipeline, die Expansion der petrochemischen Industrien und die Einführung von Polybuten-1 in Wasserverteilungs- und Sanitäranwendungen. Länder wie Saudi-Arabien, die VAE und Südafrika erweitern die Nutzung in Warm- und Kaltwasserleitungen, Fußbodenheizungen und Polymermodifikationen für Folien. Die Nähe zu Rohstoffressourcen und die starke petrochemische Integration ermöglichen eine kosteneffiziente Verteilung über regionale Fertigungscluster. Allerdings bleibt das Nachfragewachstum aufgrund der langsameren Industrialisierung in Teilen Afrikas allmählich. Steigende Infrastrukturinvestitionen und die Diversifizierung in Spezialpolymere unterstützen langfristige Chancen.

Marktsegmentierungen:

Nach Produkttyp:

- Butadien-Kautschuk

- Styrol-Butadien-Kautschuk

Nach Produktionsprozess:

- C4-Kohlenwasserstoff-Extraktion

- n-Butan-Dehydrierung

Nach Endverbraucher:

- Automobilindustrie

- Chemie

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polybuten-1-Marktes umfasst Akteure wie Versalis S.p.A., LANXESS, LyondellBasell Industries Holdings B.V., Evonik Industries AG, Royal Dutch Shell Plc, Borealis AG, LG Chem, Ineos Group AG, Eni S.p.A. und China Petroleum & Chemical Corporation. Der Polybuten-1-Markt wird von etablierten Petrochemieherstellern und Spezialpolymerproduzenten geprägt, die sich auf Katalysatorinnovationen, Rohstoffintegration und die Entwicklung von Hochleistungs-PB-1-Qualitäten konzentrieren. Unternehmen investieren in fortschrittliche C4-Extraktionstechnologien und kontinuierliche Produktionsprozesse, um die Reinheit, Konsistenz des Schmelzflusses und mechanische Stabilität in Anwendungen wie Rohrsystemen, flexiblen Verpackungen und Schmelzklebstoffen zu verbessern. Der Markt bleibt stark technologiegetrieben, mit einem starken Fokus auf recycelbare Monomateriallösungen und leichte Polymerformulierungen, die den sich entwickelnden regulatorischen und nachhaltigen Anforderungen entsprechen. Strategische Kapazitätserweiterungen, anwendungsspezifische Produktentwicklungen und die Optimierung der globalen Lieferkette stärken weiterhin die Wettbewerbsfähigkeit in wichtigen Regionen.

Analyse der Hauptakteure

- Versalis S.p.A.

- LANXESS

- LyondellBasell Industries Holdings B.V.

- Evonik Industries AG

- Royal Dutch Shell Plc

- Borealis AG

- LG Chem

- Ineos Group AG

- Eni S.p.A.

- China Petroleum & Chemical Corporation

Neueste Entwicklungen

- Im Dezember 2024 gingen Polestar und MBA Polymers UK eine Partnerschaft ein, um die Kreislaufwirtschaft für Elektrofahrzeuge im Vereinigten Königreich voranzutreiben. Der Fokus liegt auf der Verwendung von hochwertigen, recycelten Kunststoffen aus Verbraucherabfällen in Luxusfahrzeuginnenräumen, um Abfall und CO2-Fußabdruck zu reduzieren, indem geschlossene Kreislaufsysteme für Automobilkunststoffe geschaffen werden, wie Recycling Today berichtet.

- Im Oktober 2024 gab Bridgestone bekannt, dass es einen fast 9,3 Millionen Dollar hohen Bundeszuschuss vom US-Energieministerium für eine neue Pilotanlage in Akron, Ohio, erhalten hat. Diese Anlage konzentriert sich auf die Herstellung von nachhaltigem Reifen-Gummi (Butadien) aus Ethanol, einer umweltfreundlicheren Alternative zu fossilen Brennstoffen, in Zusammenarbeit mit dem Pacific Northwest National Laboratory (PNNL).

- Im Januar 2024 ging LyondellBasell eine Partnerschaft mit MSI Technology, LLC, ein, um seine Polybuten-1 (PB-1) Harze für die nordamerikanische Verbraucher-Verpackung zu vertreiben. Dabei wird das technische Verkaufs-Know-how und das bestehende Portfolio von MSI genutzt, um die Leistung von leicht zu öffnenden Verpackungen und Folien zu verbessern. Dies ist eine strategische Erweiterung ihrer bestehenden Beziehung, die auch die Plexar-Produkte von LyondellBasell umfasst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Produktionsprozess, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Nachfragewachstum erleben, da die Akzeptanz von PB-1 in Druckrohr- und fortschrittlichen Sanitärsystemen zunimmt.

- Die Anforderungen an die Gewichtsreduzierung im Automobilbereich werden die Nutzung in Dichtungssystemen, Schmelzklebstoffen und unter der Motorhaube beschleunigen.

- Flexible Verpackungsumwandler werden zunehmend PB-1 integrieren, um die Versiegelbarkeit, Klarheit und Leistung bei der Reduzierung der Folienstärke zu verbessern.

- Katalysatorinnovationen werden die Produktion von PB-1-Qualitäten mit höherer Reinheit und engerer Verteilung mit verbesserter mechanischer Effizienz ermöglichen.

- Die Modernisierung der Infrastruktur in Schwellenländern wird den PB-1-Verbrauch in Wasserverteilungs- und Heizungsnetzen erweitern.

- Recyclinggetriebene Verpackungsvorgaben werden die Verwendung von PB-1 in monomaterialen, nachhaltigen Folienstrukturen erhöhen.

- Die globale Integration der Petrochemie wird die Versorgungssicherheit bei Rohstoffen stärken und eine stabile PB-1-Versorgung unterstützen.

- Spezialmischungen, die PB-1 mit PP und PE kombinieren, werden zur Leistungssteigerung an Bedeutung gewinnen.

- Die Expansion des Bausektors wird die Akzeptanz in Anwendungen für Strahlungsheizung und langlebige Rohrleitungen fördern.

- Erhöhte F&E-Investitionen werden neue PB-1-Anwendungen in den Bereichen Gesundheitswesen, Industriegüter und Konsumgüter unterstützen.