Marktübersicht

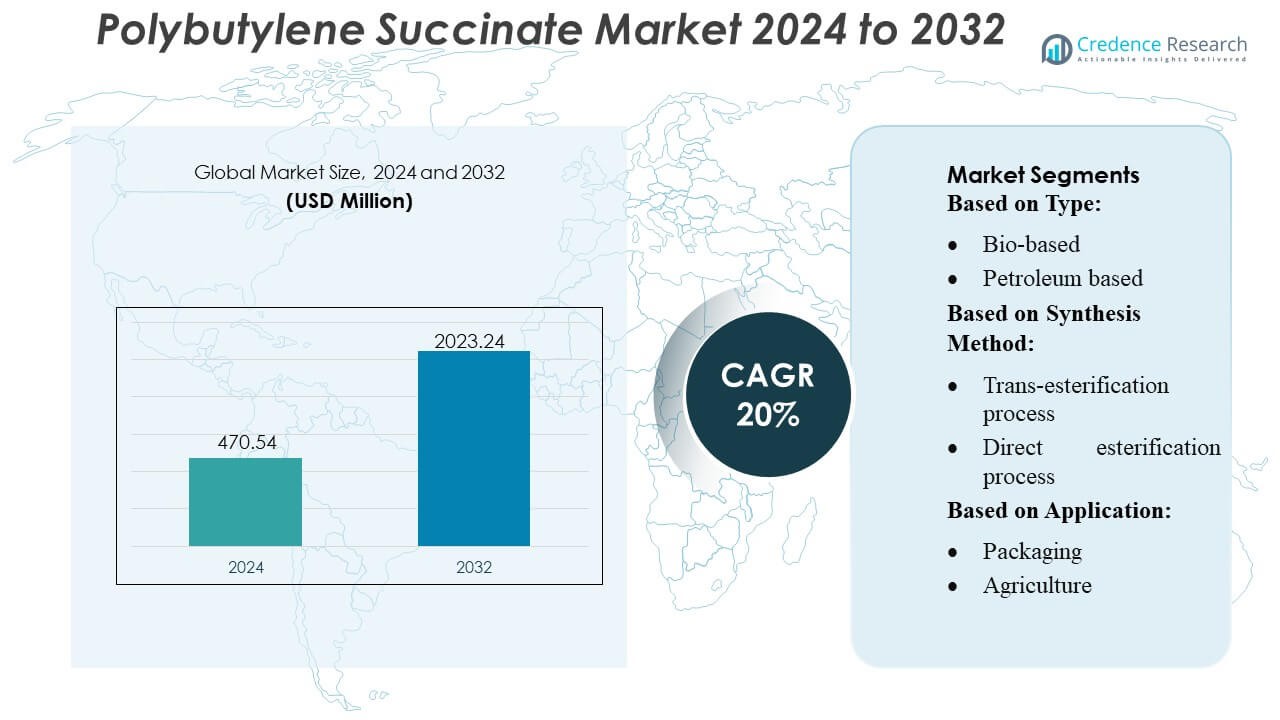

Die Marktgröße für Polybutylen-Succinat wurde im Jahr 2024 auf 470,54 Millionen USD geschätzt und soll bis 2032 2023,24 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 20% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polybutylen-Succinat 2024 |

USD 470,54 Millionen |

| Polybutylen-Succinat Markt, CAGR |

20% |

| Marktgröße für Polybutylen-Succinat 2032 |

USD 2023,24 Millionen |

Der Markt für Polybutylen-Succinat zeichnet sich durch eine wettbewerbsintensive Landschaft aus, die von großen Produzenten geprägt ist, die sich auf Innovationen bei biobasierten Polymeren, energieeffiziente Synthesemethoden und Kapazitätserweiterungen in den Bereichen Verpackung, Landwirtschaft und Medizin konzentrieren. Führende Unternehmen legen Wert auf hochreine PBS-Qualitäten, verbesserte biologische Abbaubarkeit und skalierbare Produktionsplattformen, um ihre Positionen in globalen Lieferketten zu stärken. Der asiatisch-pazifische Raum bleibt mit einem genauen Anteil von 42% der dominierende regionale Markt, unterstützt durch starke Biokunststoff-Produktionscluster, staatlich geführte Nachhaltigkeitsinitiativen und ein schnelles Nachfragewachstum von Verpackungsumstellern und Herstellern von Agrarfolien. Diese regionale Führungsposition beeinflusst die Preisgestaltung, beschleunigt die Technologieadoption und treibt kollaborative F&E-Bemühungen entlang der Wertschöpfungskette voran.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Polybutylen-Succinat (PBS) wurde im Jahr 2024 auf 470,54 Millionen USD geschätzt und soll bis 2032 2023,24 Millionen USD erreichen, was eine 20% CAGR widerspiegelt, angetrieben durch die starke Akzeptanz biobasierter Polymere.

- Das wachsende Bedürfnis nach biologisch abbaubaren Verpackungen und Agrarfolien treibt die Marktexpansion voran, unterstützt durch Fortschritte in hochreinen PBS-Qualitäten und energieeffizienten Fermentationstechnologien, die die kommerzielle Rentabilität verbessern.

- Die Wettbewerbsintensität nimmt zu, da große Produzenten ihre Kapazitäten erweitern und in skalierbare Bio-Succinat-Plattformen investieren, während Unternehmen im asiatisch-pazifischen Raum von integrierten Biokunststoff-Clustern und kostengünstigem Rohstoffzugang profitieren.

- Marktbeschränkungen ergeben sich aus höheren Produktionskosten im Vergleich zu herkömmlichen Kunststoffen und einer begrenzten globalen Kompostierungsinfrastruktur, die die Akzeptanz in kostenempfindlichen Segmenten wie flexiblen Verpackungen beeinträchtigt.

- Der asiatisch-pazifische Raum dominiert mit einem regionalen Anteil von 42%, angetrieben durch staatliche Nachhaltigkeitsmandate, während Verpackungen das führende Anwendungssegment mit dem höchsten Anteil bleiben, verstärkt durch die schnelle Akzeptanz bei Umstellern und Folienherstellern.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Bio-basierte Polybutylensuccinat (PBS) dominiert den Markt mit einem geschätzten Anteil von 58 %, unterstützt durch die steigende Nachfrage nach biologisch abbaubaren Polymeren und den regulatorischen Druck, die Abhängigkeit von fossilen Kunststoffen zu reduzieren. Seine Akzeptanz wird gestärkt, da FMCG-, Verpackungs- und Agrarfolienhersteller auf kohlenstoffarme Materialien mit verbesserter Kompostierbarkeit und reduziertem Lebenszyklusende-Einfluss umsteigen. Erdölbasiertes PBS bleibt aufgrund seiner Kosteneffizienz und konstanten Leistung relevant, aber Nachhaltigkeitsvorgaben und markenbezogene Verpflichtungen beschleunigen den Übergang zu bio-basierten Qualitäten. Die Gesamtnachfrage profitiert von der Erweiterung der Bioraffineriekapazitäten und technologischen Verbesserungen, die höhere mechanische Festigkeit und thermische Stabilität ermöglichen.

- Zum Beispiel betreiben GC und sein Joint-Venture-Partner Mitsubishi Chemical Corporation (PTTMCC) eine BioPBS-Polymerisationsanlage in Rayong, Thailand, mit einer jährlichen Kapazität von 20.000 Tonnen.

Nach Synthesemethode

Der direkte Veresterungsprozess führt den Markt mit einem Anteil von etwa 62 % an, angetrieben durch seine betriebliche Einfachheit, niedrigere Produktionskosten und die Fähigkeit, hochreines PBS zu liefern, das für Verpackungen, Mulchfolien und industrielle Anwendungen geeignet ist. Sein energieeffizienter Arbeitsablauf und reduzierte Katalysatoranforderungen steigern die Produktivität, was ihn bei großen Polymerherstellern beliebt macht. Der Transesterifikationsprozess wächst stetig, da er Flexibilität bei der Verwendung verschiedener Rohstoffe bietet und Spezial-PBS mit maßgeschneiderten Molekulargewichten unterstützt. Steigende Investitionen in optimierte Katalysatoren und kontinuierliche Fließverarbeitung stärken die Akzeptanz beider Methoden weiter und unterstützen innovationsgetriebene Polymerentwicklungen im Sinne der Nachhaltigkeit.

- Zum Beispiel zeigt BioPBS™ physikalische Eigenschaften, die es für eine Vielzahl von Anwendungen geeignet machen: Zum Beispiel hat das FZ-Grade-Harz eine Dichte von 1,26 g/cm³, einen Schmelzpunkt von 115 °C, eine Streckgrenze von 40 MPa und eine Bruchdehnung von 170 % (für Standard FZ71 Grade nach ISO 527-2).

Nach Anwendung

Verpackungen stellen das größte Anwendungssegment mit einem Marktanteil von etwa 46 % dar, unterstützt durch die steigende Nachfrage nach kompostierbaren Folien, Beuteln, Schalen und tiefgezogenen Behältern. Regulatorische Beschränkungen für herkömmliche Kunststoffe und der Bedarf an erneuerbaren, lebensmittelkontaktgeeigneten Materialien treiben die umfassende Integration von PBS in Einweg- und flexible Verpackungsformate voran. Die Landwirtschaft folgt mit einem erhöhten Einsatz in biologisch abbaubaren Mulchfolien, die die Bodenverschmutzung und Entsorgungskosten reduzieren. Medizinische, textile und andere industrielle Anwendungen gewinnen an Bedeutung durch die hervorragende Biokompatibilität, Haltbarkeit und Eignung von PBS für die Schmelzverarbeitung, was eine erweiterte Anwendung in Nähten, Hygieneprodukten und ökologisch entwickelten Fasern ermöglicht.

Wichtige Wachstumstreiber

1. Steigende Nachfrage nach biologisch abbaubaren und kompostierbaren Verpackungen

Der zunehmende regulatorische Druck zur Reduzierung von Plastikmüll treibt die starke Nachfrage nach biologisch abbaubaren Alternativen wie Polybutylensuccinat an. Marken in FMCG, Einzelhandel und Lebensmittelverpackungen setzen PBS ein, da es zertifiziert kompostierbar ist, sich für Einweganwendungen eignet und mit bestehenden Folienverarbeitungslinien kompatibel ist. Regierungsverbote für herkömmliche Kunststoffe in Europa und Teilen Asiens beschleunigen die Akzeptanz weiter. Seine günstigen mechanischen Eigenschaften, Hitzebeständigkeit und geruchsneutralen Eigenschaften stärken seine Akzeptanz als nachhaltiger Ersatz für Polyethylen und Polypropylen in großvolumigen Verpackungsformaten.

- Zum Beispiel hat Bunge ein Memorandum of Understanding mit Chevron Corporation-Unternehmen unterzeichnet, in dem in ihren Pressemitteilungen ausdrücklich erklärt wird, dass sie durch dieses Joint Venture “eine etwa Verdoppelung der kombinierten Kapazität der Anlagen von 7.000 Tonnen pro Tag erwarten.”

2. Erweiterung der Verfügbarkeit von biobasierten Rohstoffen

Die zunehmenden globalen Investitionen in Bioraffinerien und Fermentationstechnologien verbessern den Zugang zu erneuerbaren Rohstoffen, die für die Produktion von biobasiertem PBS erforderlich sind. Hersteller profitieren von verbesserten Prozessökonomien und einem reduzierten ökologischen Fußabdruck, was mit den Nachhaltigkeitszielen der Unternehmen übereinstimmt. Aus Zuckerrohr, Mais und Biomasse gewonnenes Bernsteinsäure treibt die großflächige Kostenoptimierung voran und unterstützt die Premium-Positionierung von biobasiertem PBS. Strategische Kooperationen zwischen Polymerproduzenten und landwirtschaftlichen Verarbeitern stärken die Lieferketten weiter, ermöglichen eine stabile Erweiterung der Produktionskapazität und unterstützen den Übergang weg von erdölbasierten Polymerqualitäten.

- Zum Beispiel berichtet Manuelita Aceites y Energía, dass ihre kolumbianischen Biodieselbetriebe auf Palmölbasis Lebenszyklus-Treibhausgas (GHG)-Einsparungen von bis zu 83 % im Vergleich zu fossilem Diesel erreicht haben.

3. Wachsende Akzeptanz in Landwirtschaft und medizinischen Anwendungen

Die Landwirtschafts- und Medizinsektoren integrieren PBS aufgrund seiner biologischen Abbaubarkeit, Biokompatibilität und sicheren Abbauwege schnell. Aus PBS hergestellte Mulchfolien reduzieren die Bodenverunreinigung und eliminieren Sammlungskosten, was nachhaltige landwirtschaftliche Praktiken unterstützt. In medizinischen Anwendungen bietet PBS starke Leistungen in absorbierbaren Komponenten, Hygieneprodukten und kontrolliert abbaubaren Artikeln. Seine Schmelzverarbeitbarkeit ermöglicht es Herstellern, präzise, hochwertige medizinische Teile zu entwickeln. Die breitere Akzeptanz umweltfreundlicher Materialien in diesen regulierten Sektoren stärkt den langfristigen PBS-Verbrauch und diversifiziert die Nachfrage über die herkömmliche Verpackung hinaus.

Wichtige Trends & Chancen

1. Wachstum von biobasiertem PBS und kohlenstoffneutraler Produktion

Ein wichtiger Trend konzentriert sich auf den Übergang zu biobasiertem PBS, angetrieben durch Dekarbonisierungsziele und das steigende Interesse an erneuerbaren Materialien. Produzenten erforschen kohlenstoffneutrale Herstellungswege unter Verwendung von Bernsteinsäure und emissionsarmen Polymerisationstechniken. Investitionen in die Optimierung der Lebenszyklusanalyse und die Integration erneuerbarer Energien schaffen Möglichkeiten für hochwertige, kohlenstoffarme Polymerqualitäten. Dieser Trend eröffnet Türen für die Markendifferenzierung in Konsumgütern, Textilien und Spezialverpackungen, in denen Unternehmen zunehmend nachhaltigkeitsbezogene Produktansprüche vermarkten, die durch überprüfbare Kohlenstoffreduktionsdaten gestützt werden.

- Zum Beispiel zeigen Biodiesel (B100) im Vergleich zu konventionellem Diesel signifikante Reduzierungen bei verschiedenen Emissionen, darunter bis zu 47 % weniger Feinstaub, 67 % weniger unverbrannte Kohlenwasserstoffe und 48 % weniger Kohlenmonoxid.

2. Fortschritte in leistungsstarken und funktionalen PBS-Qualitäten

Hersteller entwickeln PBS-Qualitäten der nächsten Generation mit verbesserter Wärmebeständigkeit, verbesserter Schlagfestigkeit und kontrollierten biologischen Abbauraten, um breitere industrielle Anwendungen zu unterstützen. Das Mischen mit PBAT, PLA und stärkehaltigen Polymeren schafft neue Möglichkeiten in flexiblen Verpackungen und extrusionsbeschichteten Materialien. Modifizierte Qualitäten, die für Spritzguss, Thermoformen und 3D-Druck geeignet sind, erweitern die Designmöglichkeiten weiter. Diese Fortschritte positionieren PBS als vielseitiges Biopolymer, das in leistungsrelevanten Anwendungen effektiver mit herkömmlichen Kunststoffen konkurrieren kann und die langfristige Marktdurchdringung unterstützt.

- Zum Beispiel betreibt Ecodiesel de Colombia S.A. seine primäre Biodieselanlage in Barrancabermeja, Santander. Die Anlage hat eine jährliche Produktionskapazität von etwa 120.000 Tonnen (oder eine etwas ältere Angabe von 115.000 Tonnen/Jahr wird ebenfalls häufig genannt).

3. Zunehmende Nutzung in Textil-, Faser- und Vliesstoffanwendungen

Eine wachsende Chance ergibt sich in den Textil- und Fasermärkten, da PBS-basierte Fasern aufgrund ihrer Weichheit, biologischen Abbaubarkeit und Kompatibilität mit Schmelzspinntechnologien an Bedeutung gewinnen. Bekleidungs-, Hygiene- und industrielle Vliesstoffhersteller erkunden PBS als nachhaltige Alternative zu Polyester und Polypropylen. Die Nachfrage beschleunigt sich, da Marken Kreislaufziele verfolgen und ökologisch konzipierte Faserprodukte einführen. Die Ausweitung der PBS-Nutzung in Funktionsstoffen, Einwegtextilien und landwirtschaftlichen Netzen spiegelt einen breiteren Wandel hin zur Einführung biobasierter Polymere in Spezialfaseranwendungen wider.

Wichtige Herausforderungen

1. Hohe Produktionskosten im Vergleich zu herkömmlichen Kunststoffen

Trotz starker Nachhaltigkeitsvorteile steht PBS vor kostenbezogenen Herausforderungen aufgrund teurer Rohstoffe, begrenzter Großproduktion und relativ hoher Umwandlungskosten. Erdölbasierte Wettbewerber wie PP, PE und PET profitieren von etablierten Lieferketten und niedrigeren Rohstoffpreisen, was Wettbewerbsdruck erzeugt. Hersteller müssen Kostenbeschränkungen durch Skaleneffekte, optimierte Katalysatoren und Integration in Bioraffinerienetzwerke angehen. Eine breitere kommerzielle Rentabilität hängt davon ab, die Produktionskostendifferenzen zu verringern und Kostenparität mit Massenkunststoffen in Anwendungen mit hohem Volumen zu erreichen.

2. Begrenzte globale Produktionskapazität und Lücken in der Lieferkette

Das Wachstum des Marktes wird durch begrenzte PBS-Produktionskapazitäten, die sich auf ausgewählte Regionen konzentrieren, eingeschränkt. Fragmentierte Lieferketten, Abhängigkeit von spezifischen biobasierten Rohstoffen und Herausforderungen bei der regionalen Verfügbarkeit behindern eine schnelle Skalierung. Schwankungen in der Bernsteinsäureversorgung können die Preisstabilität stören und zu Produktionsverzögerungen führen. Hersteller und nachgelagerte Verarbeiter stehen vor Herausforderungen, konsistente Mengen für langfristige Verträge zu sichern. Um eine breite Akzeptanz zu unterstützen, muss die Industrie regionale Kapazitäten ausbauen, Rohstoffquellen diversifizieren und widerstandsfähigere, integrierte Lieferrahmen entwickeln.

Regionale Analyse

Nordamerika

Nordamerika macht 28% des Polybutylensuccinat (PBS)-Marktes aus, unterstützt durch starken regulatorischen Fokus auf biologisch abbaubare Materialien und zunehmende Akzeptanz von kompostierbaren Verpackungslösungen. Die Region profitiert von fortschrittlicher Biopolymer-Forschung und -Entwicklung, unterstützender industrieller Kompostierungsinfrastruktur und expandierenden Unternehmensnachhaltigkeitsmandaten unter FMCG- und Einzelhandelsmarken. Die Nachfrage wird durch Initiativen gestärkt, die den Ersatz herkömmlicher Kunststoffe im Lebensmittelservice, bei Agrarfolien und in der Konsumgüterverpackung fördern. Strategische Kooperationen zwischen Materialinnovatoren und Verpackungsumwandlern beschleunigen die Kommerzialisierung von hochreinen, biobasierten PBS-Qualitäten. Steigende Investitionen in Kreislaufwirtschaftsrahmen erweitern die Chancen für regionale Produzenten und Importeure weiter.

Europa

Europa führt den globalen PBS-Markt mit einem Anteil von 34% an, angetrieben durch strenge EU-Richtlinien zur Abfallreduzierung, Verbote von Einwegplastik und ehrgeizige Dekarbonisierungsziele. Die Region zeigt eine hohe Akzeptanz für biologisch abbaubare Polymere in den Bereichen Verpackung, Landwirtschaft und Verbraucheranwendungen, dank starker politischer Unterstützung und ausgereifter Kompostierungssysteme. Der schnelle Ersatz von herkömmlichen Polyolefinen in Lebensmittelverpackungen und Einwegprodukten steigert den Verbrauch, während staatliche Anreize die Einführung von biobasierten Rohstoffen beschleunigen. Die Zusammenarbeit zwischen Polymerherstellern und markenorientierten Nachhaltigkeitsunternehmen unterstützt die Entwicklung von leistungsstarken PBS-Formulierungen. Ständige Fortschritte in der Zertifizierung industrieller Kompostierbarkeit stärken die Nachfrage in Westeuropa und Nordeuropa.

Asien-Pazifik

Der Asien-Pazifik-Raum hält den größten Anteil von 38% am Polybutylen-Succinat-Markt, unterstützt durch groß angelegte Produktionskapazitäten, expandierende Verpackungsindustrien und wachsendes Interesse an biologisch abbaubaren Lösungen in China, Japan, Südkorea und Südostasien. Wachsende Regierungsinitiativen zur Plastikreduzierung, kombiniert mit rascher Urbanisierung und steigendem Bedarf an E-Commerce-Verpackungen, beschleunigen die Einführung von PBS erheblich. Hersteller investieren stark in biobasierte Produktionstechnologien und wettbewerbsfähige Kostenstrukturen, was die regionalen Exportfähigkeiten stärkt. Eine starke Präsenz von Polymer-F&E-Clustern und strategische Partnerschaften mit FMCG-Marken verbessern die Integration von PBS in Lebensmittelverpackungen, landwirtschaftliche Folien und Verbraucherprodukte.

Lateinamerika

Lateinamerika erfasst 6% des PBS-Marktes, wobei das Wachstum durch das steigende Bewusstsein für Plastikverschmutzung und die zunehmende Einführung biologisch abbaubarer Verpackungen im Einzelhandel und im Agrarsektor befeuert wird. Länder wie Brasilien, Mexiko und Chile fördern kompostierbare Materialien zur Unterstützung von Abfallmanagementzielen, was eine günstige Nachfrage nach PBS-basierten Folien und Verbraucherpackungen schafft. Begrenzte inländische Produktion begünstigt eine importgetriebene Versorgung, aber erweiterte Partnerschaften zwischen lokalen Konvertern und globalen Polymerherstellern verbessern die Verfügbarkeit. Die steigende Nachfrage nach umweltfreundlichen Verpackungen im Lebensmitteldienstleistungsbereich und im Vertrieb von Frischprodukten stärkt das Marktpotenzial der Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht 4% des PBS-Marktes aus, gekennzeichnet durch die allmähliche Einführung biologisch abbaubarer Materialien, die durch Nachhaltigkeitsziele und Abfallmanagementreformen, insbesondere in den GCC-Staaten, vorangetrieben wird. Die aufkommende Nachfrage aus den Bereichen Lebensmittelverpackung, Landwirtschaft und Konsumgüter unterstützt die Marktexpansion, obwohl die begrenzte lokale Produktion die Abhängigkeit von Importen hoch hält. Regierungsgeführte Initiativen zur Förderung von Kreislaufwirtschaftspraktiken beschleunigen das Interesse an biobasierten Lösungen. Die zunehmende Zusammenarbeit zwischen regionalen Verpackungsumwandlern und internationalen Biopolymerlieferanten verbessert die Marktzugänglichkeit, während das steigende Bewusstsein für Umweltauswirkungen den Wechsel von herkömmlichen Kunststoffen zu biologisch abbaubaren Alternativen fördert.

Marktsegmentierungen:

Nach Typ:

Nach Synthesemethode:

- Transesterifikationsprozess

- Direkter Veresterungsprozess

Nach Anwendung:

- Verpackung

- Landwirtschaft

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Polybutylen-Succinat-Markt umfasst Akteure wie Ernesto Ventos S.A., GC Innovation America, Kawasaki Kasei Chemicals Ltd., PTT MCC Biochem Co., Ltd., The Chemical Company, Anhui Sealong Biotechnology Co., Ltd., Dow Chemicals, Parchem, Mitsubishi Chemical Corporation und BASF SE. Der Polybutylen-Succinat-Markt zeichnet sich durch eine Mischung aus globalen Chemieherstellern, regionalen Biopolymerproduzenten und spezialisierten Distributoren aus, die durch Fortschritte in bio-basierten Rohstoffen, Katalysatoroptimierung und skalierbaren Produktionstechnologien konkurrieren. Unternehmen konzentrieren sich darauf, die Materialreinheit, die Kompostierbarkeit und die Kosteneffizienz zu verbessern, um der steigenden Nachfrage aus den Bereichen Verpackung, Landwirtschaft, Medizin und Konsumgüter gerecht zu werden. Strategische Prioritäten umfassen den Ausbau integrierter Lieferketten, die Stärkung der Zusammenarbeit mit Verpackungsumwandlern und die Beschleunigung der Kommerzialisierung von leistungsstarken PBS-Qualitäten. Marktteilnehmer investieren in Forschung und Entwicklung, um hitzebeständige, lebensmittelkontaktgeeignete und vollständig biologisch abbaubare Formulierungen zu entwickeln und gleichzeitig die Vertriebsreichweite zu erweitern, um die wachsende Akzeptanz in etablierten und aufstrebenden Regionen zu unterstützen.

Analyse der Hauptakteure

- Ernesto Ventos S.A.

- GC Innovation America

- Kawasaki Kasei Chemicals Ltd.

- PTT MCC Biochem Co., Ltd.

- The Chemical Company

- Anhui Sealong Biotechnology Co., Ltd.

- Dow Chemicals

- Parchem

- Mitsubishi Chemical Corporation

- BASF SE

Jüngste Entwicklungen

- Im Oktober 2024 führte Pfanstiehl, Inc., ein Hersteller von injizierbaren Hilfsstoffen, cGMP-Bioprozesskomponenten und aktiven pharmazeutischen Wirkstoffen (APIs), die High Purity Low Endotoxin Low Metals (HPLE-LMTM) Bernsteinsäure ein. Das Produkt dient pharmazeutischen, biopharmazeutischen und injizierbaren Anwendungen.

- Im September 2024 gaben Lygos und CJ BIO eine Partnerschaft bekannt, um in Fort Dodge, Iowa, eine großangelegte Bioraffinerie zur Produktion nachhaltiger Chemikalien wie biologisch abbaubarer Polyaspartate und biobasierter Malonate zu errichten. Der Start erfolgt mit 40.000 MT/Jahr, mit Plänen zur Erweiterung auf 100.000 MT/Jahr, wobei die Fermentationsexpertise von CJ BIO und die bioindustrielle Infrastruktur von Fort Dodge für einen Ansatz der Kreislaufwirtschaft genutzt werden.

- Im Juni 2024 brachte BASF ecoflex® F Blend C1200 BMB auf den Markt, ein neues biomassebilanziertes (BMB) kompostierbares Biopolymer (PBAT), das den Einsatz fossiler Ressourcen erheblich reduziert, indem sie durch erneuerbare Rohstoffe aus organischen Abfällen am Anfang der Wertschöpfungskette ersetzt werden. Dadurch wird ein 60 % niedrigerer Produkt-CO2-Fußabdruck (PCF) als beim Standardgrad erreicht, durch einen zertifizierten Biomassebilanzansatz.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Synthesemethode, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da die Nachfrage nach biologisch abbaubaren und kompostierbaren Verpackungen in den globalen FMCG- und Einzelhandelssektoren zunimmt.

- Die Entwicklung biobasierter Rohstoffe wird die Versorgungssicherheit stärken und die Abhängigkeit von erdölbasierten Rohstoffen verringern.

- Produzenten werden in fortschrittliche Katalysatorsysteme investieren, um die Reinheit, die thermische Beständigkeit und die Verarbeitungsleistung von PBS zu verbessern.

- Regulierungsdruck, der sich gegen Einwegkunststoffe richtet, wird die Akzeptanz in der Gastronomie, bei Agrarfolien und in der Verbraucher-Verpackung erhöhen.

- Strategische Partnerschaften zwischen Polymerherstellern und Konvertern werden die Kommerzialisierung von Spezial-PBS-Qualitäten beschleunigen.

- Das Wachstum der industriellen Kompostierungsinfrastruktur wird die breitere Akzeptanz von PBS-basierten Produkten unterstützen.

- Kostenoptimierung durch großangelegte Produktion wird die Wettbewerbsfähigkeit gegenüber herkömmlichen Kunststoffen erhöhen.

- Die Integration von PBS in multifunktionale und monomateriale Verpackungsformate wird die Marktdurchdringung erhöhen.

- Schwellenländer werden PBS schneller übernehmen, da das Bewusstsein für Nachhaltigkeit und Umweltvorschriften gestärkt wird.

- Kontinuierliche F&E-Aktivitäten werden Innovationen in medizinischen, textilen und leistungsstarken industriellen Anwendungen vorantreiben.