Marktübersicht

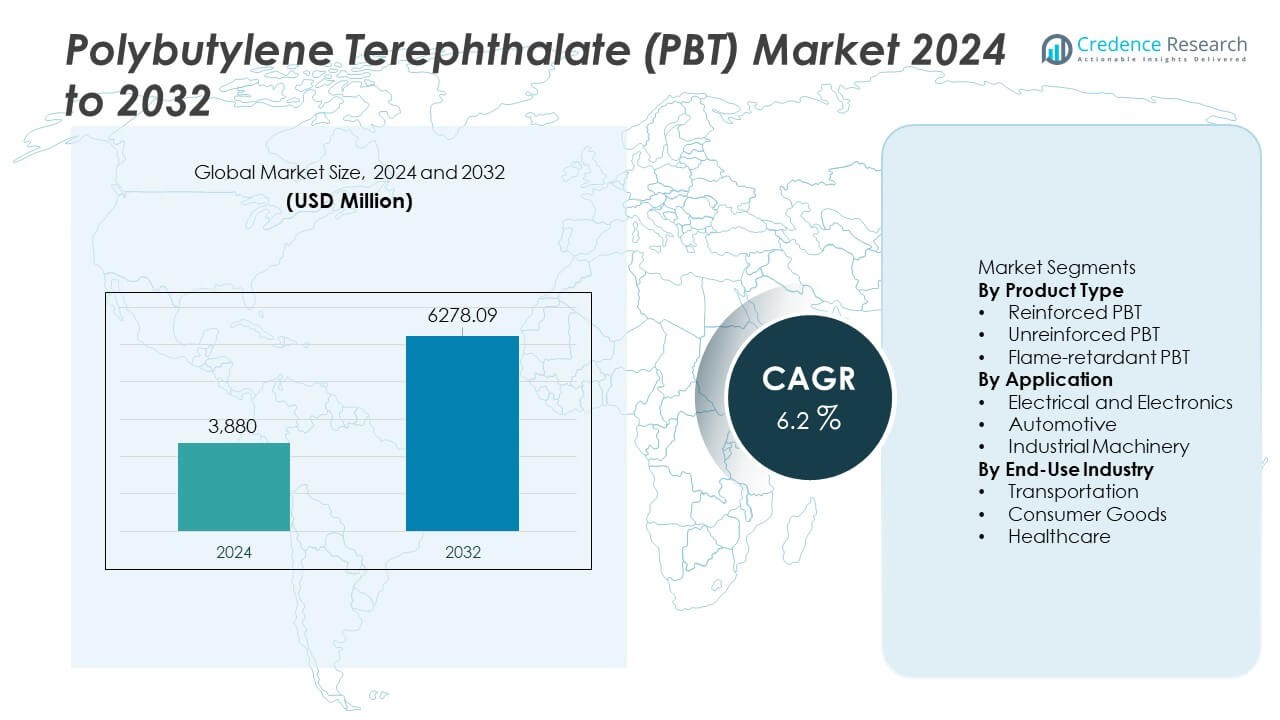

Der Markt für Polybutylenterephthalat (PBT) wurde im Jahr 2024 auf 3.880 Millionen USD geschätzt und soll bis 2032 6.278,09 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polybutylenterephthalat (PBT) 2024 |

3.880 Millionen USD |

| Markt für Polybutylenterephthalat (PBT), CAGR |

6,2% |

| Marktgröße für Polybutylenterephthalat (PBT) 2032 |

6.278,09 Millionen USD |

Zu den führenden Unternehmen im Markt für Polybutylenterephthalat (PBT) gehören BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG und Polyplastics Co., Ltd. Diese Unternehmen führen durch starke Materialportfolios, globale Liefernetzwerke und stetige Investitionen in verstärkte und flammhemmende PBT-Qualitäten. Der asiatisch-pazifische Raum ist der führende regionale Markt mit einem Anteil von 38 %, angetrieben durch die großflächige Elektronikproduktion, die expandierende Automobilproduktion und das schnelle Wachstum bei Elektrofahrzeugen. Nordamerika und Europa folgen mit einer stabilen Nachfrage nach Hochleistungskomponenten, die in der Automobil-, Elektro- und Industrieanwendungen eingesetzt werden.

Markteinblicke

Markteinblicke

- Der Markt für Polybutylenterephthalat (PBT) erreichte im Jahr 2024 3.880 Millionen USD und wird mit einer CAGR von 6,2 % wachsen, unterstützt durch die steigende Nachfrage aus wichtigen Endverbrauchssektoren.

- Starke Treiber sind die höhere Akzeptanz in der Elektro- und Elektronikindustrie, die mit einem Segmentanteil von 41 % führen, da Hersteller hitzebeständige und präzise Polymerkomponenten benötigen.

- Wichtige Trends zeigen eine zunehmende Verwendung von verstärktem PBT, unterstützt durch einen Produktanteil von 46 %, sowie wachsende Chancen in Elektrofahrzeugen und Smart Devices, die langlebige, leistungsstarke Materialien erfordern.

- Der Wettbewerb intensiviert sich, da führende Unternehmen in Spezialqualitäten und regionale Expansionen investieren, um den asiatisch-pazifischen Raum zu bedienen, der den höchsten Anteil von 38 % hält, gefolgt von Nordamerika mit 28 %.

- Marktbeschränkungen umfassen die Volatilität der Rohstoffpreise und den steigenden Wettbewerb durch alternative technische Kunststoffe, die die Hersteller herausfordern, stabile, kosteneffiziente Lösungen für globale Industrien bereitzustellen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkttyp

Verstärktes PBT hält mit 46% den dominierenden Anteil in diesem Segment, da es eine höhere Festigkeit, Maßhaltigkeit und Eignung für Hochleistungskomponenten bietet. Die Nachfrage steigt bei Steckverbindern, Sensorgehäusen und Strukturteilen, die eine hohe mechanische Widerstandsfähigkeit erfordern. Unverstärktes PBT folgt als flexible Option für leichte Teile, bei denen Kosten und einfache Verarbeitung die Akzeptanz fördern. Flammhemmendes PBT verzeichnet ein stetiges Wachstum in sicherheitskritischen Anwendungen, unterstützt durch strenge Brandschutzvorschriften in der Elektronik und in Automobilsystemen. Der Trend zu miniaturisierten Geräten und thermisch stabilen Materialien stärkt weiterhin die Führungsposition von verstärktem PBT.

- Zum Beispiel führte die Celanese Corporation eine glasfaserverstärkte PBT-Qualität mit 30% Glasfaser ein, die die Zugfestigkeit auf 135 MPa erhöht, was die Belastungsleistung von Steckverbindern in Automobilbaugruppen verbesserte.

Nach Anwendung

Elektrik und Elektronik führen dieses Segment mit einem Anteil von 41% an, angetrieben durch den hohen Einsatz in Schaltern, Relais, Steckdosen und Präzisionssteckverbindern. Das Material unterstützt Hitzebeständigkeit und elektrische Isolierung, was die Gerätesicherheit verbessert. Automobilanwendungen folgen, da OEMs PBT für Sensorgehäuse, Lichtmodule und Teile unter der Motorhaube verwenden. Industriemaschinen übernehmen PBT für Zahnräder, Gehäuse und Steuereinheiten, wo Haltbarkeit wichtig ist. Die steigende Nachfrage nach kompakten Elektronikkomponenten und die zunehmende Automatisierung stärken die Position des Elektrik- und Elektroniksegments.

- Zum Beispiel bietet BASF SE ein elektronisches Polybutylenterephthalat (PBT) an, das einen hohen Vergleichs-Kriechstrom-Index erreicht, eine Anforderung für einen sichereren Einsatz in Hochspannungs-EV-Komponenten. Dieses Material ist darauf ausgelegt, die elektrische Stabilität zu erhalten, was die Leistung in Präzisionssystemen verbessert.

Nach Endverbraucherindustrie

Der Transportsektor hält mit 44% den höchsten Anteil, unterstützt durch den steigenden Einsatz von PBT in leichten Komponenten, Teilen für Elektrofahrzeuge und wärmebeständigen Modulen. Automobilhersteller bevorzugen PBT wegen seiner Festigkeit, geringen Feuchtigkeitsaufnahme und stabilen Leistung in anspruchsvollen Umgebungen. Konsumgüter folgen mit starker Nachfrage in Haushaltsgeräten, Elektrowerkzeugen und Körperpflegegeräten. Anwendungen im Gesundheitswesen expandieren in einem stetigen Tempo, da medizinische Geräte zuverlässige und sterilisierbare Polymere erfordern. Die wachsende EV-Produktion und der Bedarf an hitzebeständigen Materialien helfen dem Transportsektor, seine Führungsposition in diesem Segment zu behaupten.

Wichtige Wachstumstreiber

Steigende Nachfrage aus der Elektrik- und Elektronikindustrie

Hersteller von Elektrik und Elektronik erhöhen den Einsatz von PBT aufgrund seiner starken Isolierung, Hitzestabilität und Maßgenauigkeit. Die wachsende Produktion von Steckverbindern, Schaltern, Sensoren und Miniaturteilen stärkt die Nachfrage, da Geräte kleiner und komplexer werden. Der Aufstieg von Smart Devices, 5G-Infrastruktur und fortschrittlicher Unterhaltungselektronik treibt die Akzeptanz weiter voran. PBT unterstützt die Verarbeitung in großen Mengen und reduziert die Fehlerquote, was die Produktionseffizienz verbessert. Diese Verschiebung positioniert das Material als bevorzugte Wahl für langlebige und sichere elektronische Komponenten.

- Zum Beispiel führte DuPont eine Hochleistungs-PBT-Qualität für Präzisionssteckverbinder ein, die CTI 600V erreicht und einen sichereren Einsatz in Hochspannungselektronik und 5G-Modulen ermöglicht.

Erweiterung der Initiativen zur Gewichtsreduzierung im Automobilbereich

Automobilhersteller setzen PBT ein, um schwerere Metallkomponenten zu ersetzen und die Kraftstoffeffizienz sowie die Reichweite von Elektrofahrzeugen zu verbessern. Das Polymer bietet hohe Steifigkeit, chemische Beständigkeit und stabile Leistung in Hochtemperaturbereichen unter der Motorhaube. Elektrofahrzeuge sind auf PBT für Steckverbinder, Batterieteile und Sensorgehäuse angewiesen, die thermische und elektrische Zuverlässigkeit erfordern. Das Wachstum von ADAS-Systemen eröffnet neue Anwendungsbereiche, die eine gleichbleibende Nachfrage unterstützen. Mit der Beschleunigung der Fahrzeugelektrifizierung steigt der Einsatz von PBT sowohl in strukturellen als auch funktionalen Teilen.

- Zum Beispiel hat SABIC eine automobiltaugliche PBT-Verbindung entwickelt, die mit Glasfaser verstärkt ist und in Scheinwerfergehäusen verwendet wird.

Zunehmender Einsatz in Industriemaschinen und Automatisierung

Hersteller von Industriemaschinen verwenden PBT für Zahnräder, Gehäuse, Förderteile und Steuerungsmodule aufgrund seiner Haltbarkeit und einfachen Formbarkeit. Das Wachstum der Automatisierung erhöht den Bedarf an präzisen, langlebigen technischen Kunststoffen. PBT reduziert den Verschleiß von Geräten und verbessert die Stabilität in Umgebungen mit Hitze und mechanischem Stress. Seine Fähigkeit, komplexe Geometrien zu unterstützen, hilft Maschinenherstellern auch, die Produktion zu optimieren. Der Aufstieg von Robotik und intelligenten Fabriken erweitert die Möglichkeiten für PBT-basierte Komponenten.

Wichtige Trends & Chancen

Trend zu Hochleistungs- und Spezialqualitäten

Hersteller entwickeln neue verstärkte, flammhemmende und niedrig hygroskopische PBT-Qualitäten, um den fortgeschrittenen Anforderungen der Industrie gerecht zu werden. Die Nachfrage nach Materialien, die höhere Temperaturen, engere Toleranzen und langfristige strukturelle Belastungen bewältigen, wächst. Elektronik, Elektrofahrzeuge und Industriemaschinen sind auf diese Spezialqualitäten angewiesen, um Zuverlässigkeit unter Belastung zu gewährleisten. Verbesserte Formulierungen mit besseren Fließeigenschaften reduzieren auch die Produktionszeit und den Energieverbrauch. Dieser Trend schafft starke Chancen für Anbieter, die differenzierte, leistungsstarke Verbindungen anbieten.

- Zum Beispiel hat LANXESS AG eine spezielle PBT-Qualität mit 45% Glasfaserverstärkung auf den Markt gebracht, die die Zugfestigkeit auf 185 MPa erhöht und die Kriechbeständigkeit unter Dauerbelastung verbessert.

Wachsende Chancen in Elektrofahrzeugen und erneuerbaren Energiesystemen

EV-Plattformen schaffen eine erhebliche Nachfrage nach hitzebeständigen und elektrisch sicheren Polymeren wie PBT. Batteriesysteme, Ladebauteile und Motorteile benötigen Materialien mit stabilem thermischen Verhalten und flammhemmenden Eigenschaften. Auch erneuerbare Energieanlagen, wie Solarwechselrichter und Windsteuerungsmodule, setzen auf PBT wegen seiner Haltbarkeit und Isolationsstärke. Da Energiesysteme kompakter und leistungsstärker werden, wächst der Bedarf an zuverlässigen technischen Kunststoffen. Dieser Trend eröffnet neue Einnahmequellen für PBT-Anbieter.

- Zum Beispiel hat die Mitsubishi Chemical Corporation eine flammhemmende PBT-Qualität entwickelt, die eine UL94 V-0 Bewertung bei 0,4 mm Dicke erreicht und in EV-Batteriemodulsteckverbindern verwendet wird.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise

Schwankungen der Kosten für petrochemische Rohstoffe beeinflussen die Produktionsmargen von PBT und die Preisstabilität. Hersteller kämpfen darum, vorhersehbare Kostenstrukturen aufrechtzuerhalten, wenn sich Rohstoffpreise aufgrund von Lieferunterbrechungen oder geopolitischen Bedenken ändern. Preisschwankungen führen oft zu höheren Betriebskosten und geringerer Rentabilität für Verarbeiter. Unternehmen könnten Schwierigkeiten haben, gestiegene Kosten in wettbewerbsintensiven Märkten an Endverbraucher weiterzugeben. Diese Herausforderung veranlasst Unternehmen, alternative Bezugsquellen und Recyclingstrategien zu erkunden.

Konkurrenz durch alternative technische Kunststoffe

Materialien wie Polyamid (PA), Polycarbonat (PC) und Polypropylen (PP) konkurrieren in mehreren Anwendungen mit PBT. Diese Alternativen bieten manchmal Kostenvorteile, höhere Temperaturbeständigkeit oder verbesserte mechanische Eigenschaften, abhängig vom Anwendungsfall. Käufer in kostenempfindlichen Sektoren könnten zu Ersatzstoffen wechseln, wenn die Leistungsunterschiede minimal sind. Ständige Innovationen in konkurrierenden Polymeren erhöhen den Druck auf PBT-Lieferanten, die Produktleistung zu verbessern. Diese Herausforderung verstärkt die Notwendigkeit für Spezialqualitäten und differenzierte Lösungen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 28 %, angetrieben durch starke Nachfrage aus den Automobil-, Elektronik- und Industriesektoren. Die Region profitiert von fortschrittlichen Fertigungskapazitäten und einer stetigen Einführung von technischen Kunststoffen für Hochleistungskomponenten. US-Automobilhersteller verwenden PBT in Steckverbindern, Sensorgehäusen und EV-Modulen aufgrund seiner Stärke und Wärmebeständigkeit. Wachstum in der Unterhaltungselektronik und der industriellen Automatisierung unterstützt den stetigen Verbrauch weiter. Der regulatorische Fokus auf Materialsicherheit und Leistung fördert auch die breitere Verwendung von flammhemmenden und verstärkten PBT-Qualitäten in Schlüsselindustrien.

Europa

Europa macht einen Marktanteil von 26 % aus, unterstützt durch strenge Industriestandards und eine starke Basis von Automobil- und Elektroherstellern. Deutschland, Frankreich und Italien treiben die Nachfrage an, da OEMs PBT in leichten Teilen, hochpräzisen Steckverbindern und Sensorkomponenten verwenden. Der Vorstoß der Region in Richtung nachhaltiger Mobilität und Elektrofahrzeuge erweitert den PBT-Verbrauch in Batteriesystemen und Ladeeinheiten. Investitionen in Automatisierung und intelligente Fertigung steigern auch die Nachfrage nach langlebigen Polymerkomponenten. Europäische Umweltvorschriften fördern langlebige Materialien und stärken die Einführung von Spezial-PBT-Qualitäten.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Anteil von 38 % an, angetrieben durch die großflächige Produktion von Elektronik, Autoteilen und Konsumgütern. China, Japan, Südkorea und Indien bleiben aufgrund starker industrieller Produktion und schnellem technologischen Wachstum wichtige Beitragszahler. Die expandierende EV-Fertigung steigert die PBT-Nutzung in Motorkomponenten, Steckverbindern und wärmebeständigen Modulen. Hohe Elektronikproduktion stärkt die Nachfrage nach Isolations- und flammhemmendem PBT. Die Region profitiert von wettbewerbsfähigen Herstellungskosten und großen Lieferkettennetzwerken, die eine kontinuierliche Expansion unterstützen. Steigende Automatisierung in Fabriken fördert weiter die Einführung von technischen Kunststoffen.

Lateinamerika

Lateinamerika hält einen Marktanteil von 5 %, unterstützt durch wachsende Automobilmontage, Konsumgütergeräte und Industrieanlagenproduktion. Brasilien und Mexiko treiben die regionale Nachfrage an, da Hersteller PBT für Steckverbinder, Schalter, Gehäuse und leichte Module verwenden. Die expandierende Geräteproduktion und das steigende Interesse an kompakten Elektronikgeräten stärken die Materialnutzung. Infrastrukturverbesserungen und industrielles Wachstum schaffen auch eine stetige Nachfrage nach langlebigen Polymerkomponenten. Obwohl die Marktgröße der Region moderat bleibt, unterstützen steigende Investitionen in die lokale Fertigung und eine höhere Einführung von technischen Kunststoffen das allmähliche Wachstum.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht einen Marktanteil von 3 % aus, wobei die Nachfrage durch Industriemaschinen, Automobilmontage und Importe von Unterhaltungselektronik unterstützt wird. Länder wie die VAE, Saudi-Arabien und Südafrika verwenden PBT für elektrische Komponenten, Geräteteile und Automobilsysteme. Wachstum in Projekten für erneuerbare Energien treibt die Nutzung von Isoliermaterialien für Energieanlagen voran. Expanding industrial zones and rising manufacturing activity encourage uptake of engineering plastics. Although adoption rates remain lower than other regions, improving industrial capabilities support future market growth.

Marktsegmentierungen:

Nach Produkttyp

- Verstärktes PBT

- Unverstärktes PBT

- Flammschutzmittel PBT

Nach Anwendung

- Elektrik und Elektronik

- Automobil

- Industriemaschinen

Nach Endverbrauchsindustrie

- Transport

- Konsumgüter

- Gesundheitswesen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG und Polyplastics Co., Ltd. Diese Unternehmen stärken ihre Positionen durch die Entwicklung fortschrittlicher Materialien, erweiterte Produktionskapazitäten und strategische Partnerschaften mit Automobil- und Elektronikherstellern. Viele konzentrieren sich auf leistungsstarke verstärkte und flammhemmende PBT-Qualitäten, um der steigenden Nachfrage nach Elektrofahrzeugen, intelligenten Geräten und industrieller Automatisierung gerecht zu werden. Innovationszentren treiben Verbesserungen in der thermischen Stabilität, den Fließeigenschaften und der Haltbarkeit voran, was eine breitere Anwendung in komplexen Anwendungen ermöglicht. Unternehmen investieren auch in regionale Expansionen, um schnell wachsende Märkte in Asien-Pazifik und Nordamerika zu unterstützen. Nachhaltigkeitsbemühungen, einschließlich recycelbarer Formulierungen und emissionsarmer Produktionsmethoden, prägen den Wettbewerb weiter. Gemeinsam helfen diese Strategien den Akteuren, Marktanteile zu halten und den sich entwickelnden Anforderungen an hochpräzise, leistungsstarke technische Kunststoffe gerecht zu werden.

Analyse der Hauptakteure

- BASF SE

- DuPont

- SABIC

- Celanese Corporation

- Mitsubishi Chemical Corporation

- Toray Industries, Inc.

- RTP Company

- Chang Chun Group

- LANXESS AG

- Polyplastics Co., Ltd.

Aktuelle Entwicklungen

- Im April 2024 wurde eine Zusammenarbeit zwischen SABIC und einem führenden Unternehmen für Harz-/Chemietechnologie angekündigt, um gemeinsam neue PBT-Lösungen für den Automobilsektor zu entwickeln.

- Im September 2023 eröffnete DuPont de Nemours, Inc. (USA) eine hochmoderne Klebstoffproduktionsanlage in Zhangjiagang, Ostchina, die zur Unterstützung des Transportsektors entwickelt wurde und über fortschrittliche Manufacturing Execution System (MES)-Technologie verfügt.

- Im Februar 2023 gab BASF SE bekannt, dass sie ihre globale PBT-Produktionskapazität an ihrem Standort in Ludwigshafen, Deutschland, um 30.000 Tonnen pro Jahr erweitern wird.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach verstärktem PBT wird steigen, da die Industrie stärkere und wärmebeständige Materialien benötigt.

- Das Wachstum bei Elektrofahrzeugen wird die Nutzung von PBT in Steckverbindern, Batterieteilen und Sensormodulen erweitern.

- Die Elektronikfertigung wird weiterhin den höheren Verbrauch von flammhemmenden PBT-Qualitäten antreiben.

- Automatisierung und intelligente Fabriken werden die breitere Nutzung von PBT in Maschinenkomponenten unterstützen.

- Neue Spezialqualitäten werden die thermische Stabilität verbessern und die Akzeptanz in hochbelasteten Anwendungen fördern.

- Nachhaltigkeitsbemühungen werden die Hersteller dazu drängen, recycelbare und emissionsarme PBT-Verbindungen zu entwickeln.

- Das regionale Wachstum wird im asiatisch-pazifischen Raum stark bleiben, da die Produktionskapazität und die Endnutzernachfrage steigen.

- Hersteller von Medizinprodukten werden mehr PBT für langlebige und sterilisierbare Komponenten einsetzen.

- Initiativen zur Gewichtsreduzierung im Automobilbereich werden langfristige Marktchancen stärken.

- Erhöhte Investitionen in Materialinnovationen werden die Leistung verbessern und die Anwendungsvielfalt erweitern.