Marktübersicht

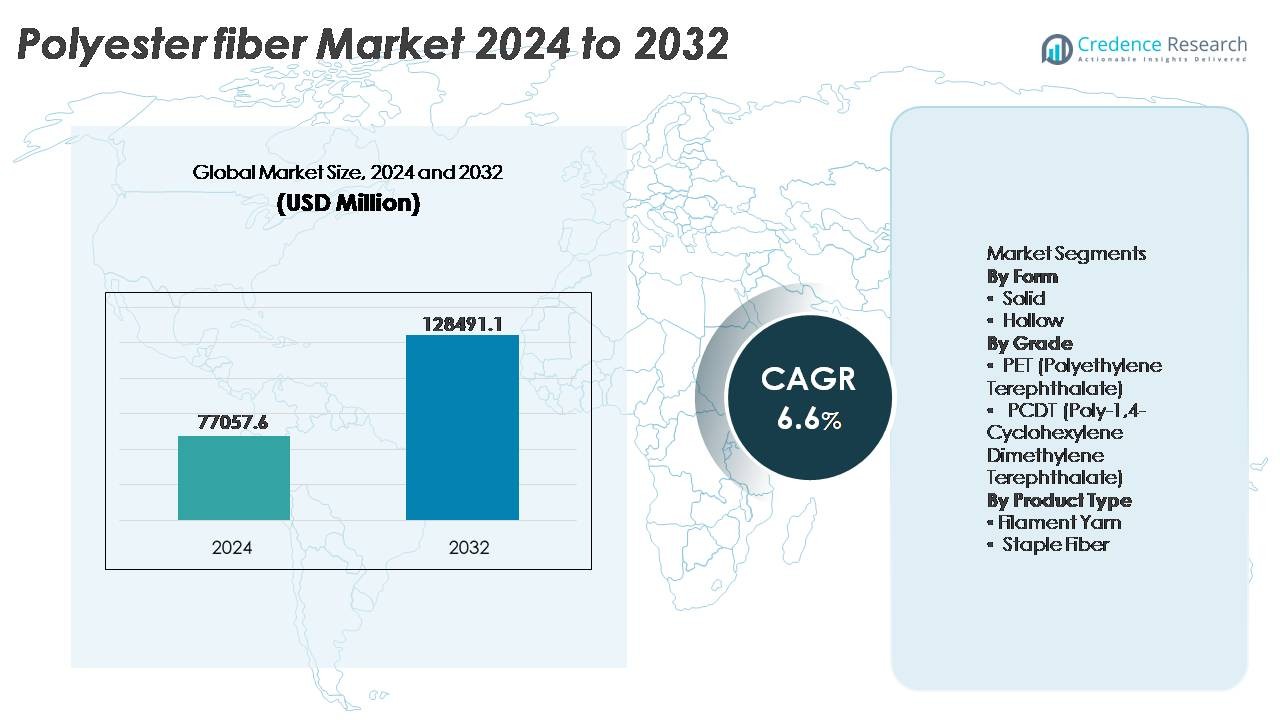

Der Markt für Polyesterfasern wurde im Jahr 2024 auf 77.057,6 Millionen USD geschätzt und soll bis 2032 voraussichtlich etwa 128.911,1 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 6,6 % im Prognosezeitraum (2025-2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyesterfasern 2024 |

77.057,6 Millionen USD |

| Markt für Polyesterfasern, CAGR |

6,6% |

| Marktgröße für Polyesterfasern 2032 |

128.911,1 Millionen USD |

Der Markt für Polyesterfasern wird von führenden globalen und regionalen Herstellern geprägt, darunter Sinopec Yizheng Chemical Fibre, Reliance Industries Limited, Indorama Ventures, Toray Industries, Tongkun Holding Group, Zhejiang Hengyi Group, Sanfame Group, Far Eastern New Century Corporation, Alpek Polyester und ADVANSA. Diese nutzen Skaleneffekte, integrierte Rohstoffproduktion und den Ausbau von Recyclingfaserfähigkeiten, um ihre Wettbewerbsposition zu stärken. Der asiatisch-pazifische Raum bleibt das dominierende Produktions- und Verbrauchszentrum und beherrscht über 65 % des globalen Marktanteils, unterstützt durch umfangreiche Textilfertigungsökosysteme in China, Indien und Südostasien. Nordamerika und Europa folgen als wichtige Märkte für technische und recycelte Polyesteranwendungen, angetrieben durch Nachhaltigkeitsanforderungen und die Nachfrage nach leistungsstarken Fasern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Polyesterfasern wurde im Jahr 2024 auf 77.057,6 Millionen USD geschätzt und soll bis 2032 auf 128.911,1 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,6 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Nachfrage aus den Bereichen Bekleidung, Heimtextilien und technische Textilien angetrieben, unterstützt durch kostengünstige Produktion, Materialhaltbarkeit und Vielseitigkeit in Web-, Strick- und Vliesstoffanwendungen.

- Zu den wichtigsten Trends gehören die zunehmende Akzeptanz von recyceltem Polyester (rPET), die Entwicklung biobasierter Alternativen und die steigende Nachfrage nach hochfesten und funktionalen Fasern in den Bereichen Automobil, Medizin und industrielle Filtration.

- Der Wettbewerb wird von integrierten Herstellern und auf Nachhaltigkeit fokussierten Produzenten geprägt, wobei Unternehmen ihre Kapazitäten erweitern, Rohstoffe sichern und in das zirkuläre Recycling investieren, um die Abhängigkeit von der Versorgung mit neuem PET zu verringern.

- Der asiatisch-pazifische Raum dominiert den Markt mit einem Anteil von über 65 %, während PET-Fasern das führende Segment darstellen; Nordamerika und Europa halten gemeinsam einen Anteil von 22 %, angetrieben durch die Nachfrage nach technischen Textilien und recycelbaren Produkten.

Marktsegmentierungsanalyse:

Nach Form

Feste Polyesterfaser stellt das dominierende Teilsegment dar und erobert den größten Marktanteil aufgrund ihrer umfangreichen Verwendung in Bekleidung, Heimtextilien und Industrietextilien. Ihre hohe Zugfestigkeit, Knitterbeständigkeit und Kosteneffizienz ermöglichen die Massenproduktion von Kleidungsstücken, Bettwäsche und Fahrzeuginnenräumen. Feste Fasern zeigen eine hervorragende Farbbeständigkeit und halten wiederholtem Waschen stand, was sie bei Textilverarbeitern beliebt macht. Hohlfasern gewinnen weiterhin an Bedeutung, vor allem in Isolationsprodukten, Kissen und Bettwaren, wo ihre luftspeichernden Eigenschaften die thermische Effizienz verbessern; ihre Akzeptanz bleibt jedoch auf Nischen- und wertsteigernde Anwendungen fokussiert.

- „Zum Beispiel betreibt die Zhejiang Hengyi Group die Produktion von hochviskosen festen Polyesterfasern über integrierte PTA-PET-Linien mit einer Gesamtkapazität von über 10 Millionen Tonnen pro Jahr an Polyesterprodukten (einschließlich Fasern und Flaschenchips), unterstützt durch eine PTA-Kapazität von 13,5 Millionen Tonnen pro Jahr.

Nach Qualität

PET-Fasern halten den führenden Marktanteil im Polyesterfasersektor, angetrieben durch die weit verbreitete Verwendung in Verpackungstextilien, Kleidung und technischen Geweben. Ihre Haltbarkeit, Recyclingfähigkeit und Leichtigkeit unterstützen die Massenproduktion in globalen Lieferketten. PET profitiert auch von einer etablierten Recyclinginfrastruktur, die die Nachhaltigkeitsposition verbessert. Im Gegensatz dazu dienen PCDT-Fasern spezialisierteren Anwendungen, einschließlich Vorhängen und hochwertigen Innenstoffen, aufgrund ihrer überlegenen Elastizität und Widerstandsfähigkeit, aber ihre höheren Kosten und die begrenzte Produktionsskala schränken die breitere Marktdurchdringung ein, wodurch PET die primäre wachstumsgetriebene Faserqualität bleibt.

- Zum Beispiel hat “Indorama Ventures erhebliche Investitionen in seine globalen Recyclingaktivitäten getätigt, mit dem Ziel, seine jährliche rPET-Ballen-Eingangskapazität bis 2025 auf 750.000 Tonnen zu erweitern. Die Aktivitäten des Unternehmens umfassen chemische Recyclinganlagen, wie Joint Ventures mit Partnern zur Skalierung von Depolymerisationseinheiten, die in der Lage sind, PET-Abfallrohstoffe in gereinigte Monomere umzuwandeln, die für Faser- oder Lebensmittelpolymerisation bestimmt sind.”

Nach Produkttyp

Filamentgarn führt die Produkttyp-Segmentierung an, was auf seine Fähigkeit zurückzuführen ist, glatte, kontinuierliche und hochfeste Stoffe zu produzieren, die in Sportbekleidung, Modebekleidung und technischen Textilien verwendet werden. Seine gleichmäßige Struktur ermöglicht einen verbesserten Glanz, Stofffall und Leistungseigenschaften, die für hochwertige Verbraucher- und Industrieanwendungen attraktiv sind. Stapelfaser bleibt in Teppichen, Vliesstoffen und Polsterungen unerlässlich, insbesondere dort, wo Volumen und Struktur erforderlich sind. Filamentgarn behält jedoch die Marktdominanz aufgrund der Effizienz in Web- und Strickprozessen, geringerer Materialverschwendung und wachsender Nachfrage nach hochwertigen, leichten Textillösungen.

Wichtige Wachstumsfaktoren

Wachsende Nachfrage aus Bekleidungs- und Heimtextilienindustrien

Der Polyesterfasermarkt profitiert erheblich von der steigenden Nachfrage in den Bekleidungs- und Heimtextiliensektoren, angetrieben durch Bevölkerungswachstum, Veränderungen im urbanen Lebensstil und zunehmende Einzelhandelsdurchdringung. Die Vielseitigkeit, Feuchtigkeitsbeständigkeit und Erschwinglichkeit von Polyester positionieren es als bevorzugten Stoff in Freizeitkleidung, Sportbekleidung und Fast-Fashion-Lieferketten. Die Anpassungsfähigkeit der Faser an verschiedene Verarbeitungstechniken, einschließlich Texturierung, Färbung und Mischung, unterstützt die großflächige Kleidungsproduktion und erfüllt sich entwickelnde Designtrends. Im Heimtextiliensegment wird Polyester aufgrund seiner Stärke und einfachen Pflege häufig in Polsterungen, Bettlaken, Vorhängen und Teppichen verwendet. Darüber hinaus stimuliert die Fähigkeit von Polyester, natürliche Fasern wie Baumwolle und Seide zu niedrigeren Kosten nachzuahmen, die Verbraucherakzeptanz in preissensiblen Märkten. Der E-Commerce-Bekleidungsverkauf und markengesteuerte Anpassungen beschleunigen den Verbrauch weiter. Da globale Textilhersteller haltbare und recycelbare Fasern mit niedrigeren Produktionskosten priorisieren, verstärken die Leistungseigenschaften von Polyester und das etablierte Fertigungsökosystem seine Marktwachstumsperspektive.

- Zum Beispiel betreibt Reliance Industries Limited eine der weltweit größten Polyestertextilproduktionen mit einer Faser- und Garnproduktionskapazität von über 2,5 Millionen Tonnen jährlich, unterstützt durch kontinuierliche Polymerisation und Hochgeschwindigkeitstexturierungsanlagen, die Volumen von Bekleidungsfilamenten in großen Mengen für globale Mode- und Sportbekleidungsmarken ermöglichen.

Technologische Fortschritte und Entwicklung von Hochleistungsfasern

Fortschritte in der Polymerchemie, Faseranpassung und Additivintegration treiben die Expansion des Polyesterfasermarktes voran, indem sie die Produktfähigkeit verbessern und Premiumanwendungen erschließen. Innovationen wie biobasiertes PET, flammhemmende Qualitäten, pillingarme Fasern und antimikrobielle Beschichtungen bedienen die sich entwickelnden Anforderungen der Endverbraucher, insbesondere im Gesundheitswesen, bei Schutzkleidung, in Fahrzeuginnenräumen und bei der industriellen Filtration. Hochfeste Polyesterfasern bieten hervorragende Dimensionsstabilität und Abriebfestigkeit und positionieren sich als Alternativen zu Nylon in Seilen, Sicherheitsgurten, Reifenverstärkungen und Förderbändern. Verbesserungen beim Faserspinnen, Schmelzverarbeitung und digitalen Veredelungstechniken reduzieren Materialverluste und verkürzen Produktionszyklen, wodurch die Herstellung kosteneffizienter wird. Darüber hinaus ermöglichen Fortschritte im Recycling wie chemische Depolymerisation und enzymatische Umwandlung eine geschlossene Kreislaufwirtschaft, was die Nachhaltigkeitsattraktivität von Polyester erhöht. Diese laufenden Innovationen schaffen ein günstiges Umfeld für differenzierte, margenstarke Produkte, fördern Investitionen und erweitern den adressierbaren Markt über konventionelle Textilanwendungen hinaus.

- Zum Beispiel produziert Indorama Ventures hochfeste Polyester-Reifenkordfasern, die mit ausgezeichneter Zugfestigkeit und thermischer Beständigkeit für Hochgeschwindigkeits-Radialreifen entwickelt wurden, unterstützt durch integrierte Spinn-, Dreh- und Wärmebehandlungsanlagen (TTH), die über seine globalen Polyester-Industriefaseranlagen verteilt sind.

Wachstum im Recycling und der Einführung der Kreislaufwirtschaft

Der Vorstoß in Richtung Kreislaufproduktion ist ein wichtiger Wachstumstreiber, wobei recyceltes Polyester (rPET) als strategisches Material für nachhaltigkeitsorientierte Industrien hervorgeht. Regierungen und Marken verpflichten sich zu Recyclingzielen, reduzierten CO2-Fußabdrücken und Abfallvermeidung, was die Nachfrage nach recycelten PET-Fasern aus Flaschen, Verpackungsabfällen und Textilresten antreibt. Mechanische und chemische Recyclingtechnologien verbessern die Qualität der Rezyklate, sodass rPET in Bekleidungs- und Industrieanwendungen vergleichbar mit neuen Fasern performen kann. Marken in der Schnellmode, Sportbekleidung und Luxus-Textilien übernehmen rPET-Kollektionen, um Nachhaltigkeitsberichte und Verbrauchererwartungen zu erfüllen. Darüber hinaus reduzieren Textil-zu-Textil-Recyclinginitiativen die Abhängigkeit von Deponien und Verbrennung und unterstützen Umweltziele. Kosteneffizienzen, die sich aus der Nutzung von Abfällen ergeben, ziehen Hersteller an, und die Zusammenarbeit zwischen Recyclern, Marken und Gemeinden stärkt die Materialverfügbarkeit. Die zunehmende Integration von Post-Consumer- und Post-Industrial-Rezyklaten positioniert recyceltes Polyester als Mainstream-Material in der Textilproduktion der nächsten Generation.

Wichtige Trends & Chancen

Anstieg von nachhaltigen und biobasierten Polyesterfasern

Verpflichtungen zur Nachhaltigkeit und das steigende Bewusstsein der Verbraucher bieten Chancen für biobasierte und kohlenstoffarme Polyesterfasern. Hersteller entwickeln Fasern unter Verwendung erneuerbarer Rohstoffe wie biobasiertem MEG, recyceltem Ozeanplastik und landwirtschaftlichen Abfallderivaten. Von der Regierung unterstützte Umweltvorschriften und grüne Zertifizierungsprogramme fördern die Einführung nachhaltiger Materialien. Der Wandel von „Fast Fashion Volumen“ zu „verantwortungsbewusstem Fashion-Wert“ unterstützt die Nachfrage nach rückverfolgbaren, ethisch bezogenen Fasern. Fortschritte im chemischen Recycling, die rPET in Originalqualität produzieren, ermöglichen Premiumanwendungen, einschließlich Leistungsbekleidung und medizinischer Stoffe. Marktteilnehmer, die in zirkuläre Designmodelle, biologisch abbaubare Additive und CO2-neutrale Herstellungsprozesse investieren, können sich einen Wettbewerbsvorteil verschaffen. Partnerschaften zwischen Marken, Recyclingunternehmen und Technologieunternehmen beschleunigen die Kommerzialisierung. Da Industrien öko-zertifizierte Produkte schaffen und Kollektionen mit geringer Umweltbelastung erweitern, wird das Segment der nachhaltigen Polyesterfasern zu einer wichtigen Chancenfront für Skalierung, Differenzierung und Compliance-Vorteile.

- Zum Beispiel hat Indorama Ventures industrielle Flaschen-zu-Faser-Kreislaufsysteme implementiert, die die Produktion von recycelten Polyesterfasern an neun international zertifizierten ISCC+-Standorten unterstützen und eine rückverfolgbare Lieferfähigkeit für technische, Bekleidungs- und Spezialtextilanwendungen ermöglichen.

Erweiterung der Anwendungen technischer Textilien

Der Anstieg technischer Textilien bietet eine bedeutende Chance, da Polyesterfasern zunehmend in Geotextilien, industriellen Filtrationen, Automobilkomponenten und der Herstellung medizinischer Stoffe eingesetzt werden. Eigenschaften wie hohe Festigkeit, Hitzebeständigkeit, chemische Stabilität und Maßgenauigkeit machen Polyester für anspruchsvolle Betriebsbedingungen geeignet. Infrastrukturprojekte treiben den Verbrauch von Geotextilien für Verstärkung, Entwässerung, Trennung und Erosionskontrolle an. In Automobilanwendungen unterstützen polyesterbasierte Stoffe Leichtbauinitiativen, ersetzen schwerere Materialien und verbessern die Kraftstoffeffizienz. Gleichzeitig wächst die Nachfrage nach antimikrobiellen und flüssigkeitsabweisenden Polyesterstoffen in Gesundheitsumgebungen. Industrielle Filter, Förderbänder, Seile und Sicherheitsausrüstungen integrieren ebenfalls konstruierte Polyesterfasern, um die Lebensdauer und Haltbarkeit zu verbessern. Mit der Ausweitung der Automatisierung und des mechanisierten Bauens steigt auch der Bedarf an industriellen Fasern. Der erweiterte Umfang von Hochleistungstextillösungen bildet einen nachhaltigen Wachstumskanal für Polyesterfaserhersteller, die auf wertschöpfende Produktkategorien abzielen.

- Zum Beispiel produziert Indorama Ventures industrietaugliche Polyester-Reifencordfasern, die mit Zugfestigkeitsgraden von bis zu 9,0 Gramm pro Denier und kontrolliertem thermischen Schrumpf für Anwendungen in Hochgeschwindigkeits-Radialreifen entwickelt wurden, unterstützt durch integrierte Spinn- und Wärmeeinstellungslinien in seiner Industriefaserabteilung.

Maßgeschneiderte, Funktionale und Intelligente Textilien

Die Einführung von intelligenten und funktionalen Textilien steigert das Wachstumspotenzial, angetrieben durch die Integration von faserintegrierten Sensoren, leitfähigen Beschichtungen und Phasenwechselmaterialien. Polyesterfaser dient als stabiles Substrat für elektronische Schichten und funktionale Oberflächen, was Anwendungen in tragbaren Geräten, biometrischen Überwachungsuniformen und adaptiver Klimakontrollkleidung ermöglicht. Marken für Outdoor- und Sportbekleidung investieren zunehmend in feuchtigkeitsableitende, UV-schützende, geruchsneutrale und schnell trocknende Ausrüstungen, um den Leistungserwartungen gerecht zu werden. Personalisierungs- und Mikro-Kollektion-Fertigungsmodelle treiben die Nachfrage nach flexibler Fasertechnik an. Die Verteidigungs- und Luftfahrtindustrie experimentiert mit signalreaktiven Polyestertextilien, um Überwachung, Wärmemanagement und das Design von Schutzausrüstung zu verbessern. Diese Innovationen unterstützen Premium-Preisstrategien und erweitern die Margen angesichts des Wettbewerbsdrucks. Da sich Industrie 4.0-Technologien mit der Textilproduktion wie Digitaldruck und Nanobeschichtungen verbinden, positioniert die Modifikationskompatibilität von Polyester es an der Spitze der funktionalen und intelligenten Textilrevolution.

Wichtige Herausforderungen

Umweltauswirkungen und Ressourcenabhängigkeit

Der ökologische Fußabdruck der Polyesterfaserproduktion bleibt eine erhebliche Herausforderung aufgrund der Abhängigkeit von erdölbasierten Rohstoffen und energieintensiven Prozessen. Hohe Kohlenstoffemissionen, Mikroplastikfreisetzung und Probleme beim End-of-Life-Abfallmanagement führen zu einer genauen Prüfung durch politische Entscheidungsträger und Umweltgruppen. Während Recycling die Kreislaufwirtschaft unterstützt, bleibt die globale Recyclinginfrastruktur inkonsistent, was die Materialrückgewinnungsmengen einschränkt. Mechanisches Recycling führt zu Qualitätsverlusten über mehrere Zyklen hinweg, was Fortschritte im chemischen Recycling erfordert, die teuer und noch nicht global skalierbar sind. Die Textilindustrie steht unter wachsendem Druck, die Freisetzung von Mikroplastik in Gewässer durch Vorbehandlung, Filtration oder Fasermodifikation zu eliminieren. Die Einhaltung sich entwickelnder Umweltvorschriften erhöht die Betriebskosten, insbesondere für kleine und mittelständische Hersteller. Die Bewältigung von Umweltbedenken bei gleichzeitiger Aufrechterhaltung von Skalierbarkeit und Erschwinglichkeit erfordert koordinierte Investitionen in grüne Chemie, erneuerbare Rohstoffe und Abfallsammelsysteme.

Volatilität der Rohstoffpreise und Störungen in der Lieferkette

Die Polyesterfaserproduktion ist anfällig für Preisschwankungen bei Rohöl-Derivaten, insbesondere PTA und MEG, die die wesentliche Rohstoffbasis bilden. Geopolitische Spannungen, Raffinerieausfälle, Handelsbeschränkungen und Transportengpässe schaffen Unvorhersehbarkeit in Angebot und Preisgestaltung. Hersteller kämpfen oft damit, Produktionskosten mit wettbewerbsfähigen Preisstrategien in einer margenbewussten Textilindustrie in Einklang zu bringen. Die Abhängigkeit von Importen für Rohstoffe erhöht das Risiko für Schwellenländer. Störungen während globaler Krisen, Hafenstaus oder logistische Ausfälle verlängern die Vorlaufzeiten, was sich auf nachgelagerte Bekleidungshersteller und Einzelhändler auswirkt, die unter schnellen Produktzyklen arbeiten. Bestandsfehlanpassungen und Überproduktionsrisiken steigen aufgrund der Nachfragevolatilität in modegetriebenen Märkten. Um diese Herausforderungen zu bewältigen, verfolgen Hersteller zunehmend vertikale Integration, flexible Beschaffungsstrategien, recyclingbasierte Rohstofferzeugung und digitale Transparenz in der Lieferkette, um die Widerstandsfähigkeit und Kosteneffizienz zu verbessern.

Regionale Analyse

Asien-Pazifik

Asien-Pazifik hält den dominanten Anteil am Polyesterfasermarkt und macht über 65 % des weltweiten Verbrauchs aus, angetrieben durch starke Textilfertigungsbasen in China, Indien, Vietnam und Indonesien. Die Region profitiert von kostengünstiger Arbeitskraft, großflächigen Web- und Spinnkapazitäten sowie der Verfügbarkeit von PTA- und MEG-Rohstoffen. China bleibt der größte Produzent und Verbraucher, unterstützt durch vertikal integrierte Lieferketten und die steigende Nachfrage nach Bekleidung, Heimtextilien und industriellen Fasern. Von der Regierung unterstützte Expansionen in technischen Textilien, Infrastruktur und exportorientierter Bekleidungsproduktion stärken die Führungsposition Asien-Pazifiks weiter. Die zunehmende Akzeptanz von recyceltem Polyester verbessert auch die Nachhaltigkeitsposition der Region.

Europa

Europa repräsentiert etwa 12 % des Polyesterfasermarktes, angetrieben durch die Nachfrage nach fortschrittlichen technischen Textilien in der Automobilindustrie, Geotextilien, Filtration und industriellen Anwendungen. Die Region legt Wert auf Nachhaltigkeit, was Hersteller dazu veranlasst, recycelte und biobasierte Polyesterlösungen zu priorisieren, die mit den EU-Recyclingzielen und Kohlenstoff-Compliance-Rahmenwerken übereinstimmen. Deutschland, Italien und Frankreich führen den Verbrauch aufgrund der starken Automobil- und Leistungsbekleidungsindustrien an. Die Importabhängigkeit bleibt bemerkenswert; jedoch helfen Investitionen in das geschlossene Textilrecycling und zirkuläres Design, die Abhängigkeit von neuen Rohstoffen zu verringern. Premium-Filamente und Leistungsfasern finden stetige Nachfrage von Sportbekleidungs- und Spezialtextilmarken, die Haltbarkeit, Feuchtigkeitskontrolle und verlängerte Produktlebenszyklen suchen.

Nordamerika

Nordamerika macht fast 10 % des Polyesterfasermarktes aus, unterstützt durch starke Nachfrage nach Automobiltextilien, Hygiene-Vliesstoffen und Heimtextilien. Die Vereinigten Staaten treiben den größten Teil des Verbrauchs an, insbesondere in der Teppichherstellung, industriellen Faserverbundstoffen und technischen Geotextilien, die in der Straßenverstärkung und Bodenstabilisierung verwendet werden. Die Region erlebt einen schnellen Aufschwung bei recycelten Polyesterinitiativen, beschleunigt durch Markenverpflichtungen zu nachhaltiger Bekleidung und Verpackung. Obwohl die Fertigung im Vergleich zu Asien weniger konzentriert ist, erweitert die Einführung von chemischen Recyclingtechnologien die strategische inländische Kapazität. Der Anstieg von Reshoring-Strategien und Anforderungen an die Materialrückverfolgbarkeit stärkt regionale Investitionsmöglichkeiten in wertschöpfende Polyesteranwendungen.

Lateinamerika

Lateinamerika hält einen Marktanteil von etwa 7 %, wobei Brasilien und Mexiko den Faserverbrauch in den Segmenten Bekleidung, Arbeitskleidung und Wohnkultur anführen. Wachsende Einzelhandelsmodepenetration, expandierende städtische Bevölkerungen und die zunehmende Beteiligung inländischer Textilhersteller tragen zu einer stabilen Polyester-Nachfrage bei. Die Importabhängigkeit von Rohstoffen und Fasern bleibt bestehen; jedoch investieren regionale Produzenten allmählich in Recyclinginfrastruktur, um rPET für Markenbekleidung und Verpackungen bereitzustellen. Der Automobilsektor in Mexiko und Brasilien schafft Chancen für Polyester-basierte Vliesstoffe und Innenkomponenten. Währungsschwankungen, Handelsfluktuationen und Energiekosten bleiben strukturelle Hürden, doch die steigende Wettbewerbsfähigkeit der Fertigung positioniert die Region für ein moderates langfristiges Wachstum.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika erfasst etwa 6% des Polyesterfasermarktes, unterstützt durch die Präsenz von Lieferanten für petrochemische Rohstoffe und expandierende Textilverarbeitungscluster, insbesondere in der Türkei, Ägypten und den VAE. Die Nachfrage wird durch den steigenden Bekleidungskonsum, Infrastrukturprojekte, die Geotextilien erfordern, und die Entwicklung lokalisierter Bekleidungsherstellung für den Export angetrieben. Die Türkei fungiert als regionales Zentrum für Polyesterfilament und beliefert europäische und nordafrikanische Märkte. Während das Wachstumspotenzial erheblich ist, schränken logistische Herausforderungen, ungleichmäßige Industrialisierung und begrenzte Recycling-Ökosysteme eine breitere Akzeptanz ein. Investitionen in Industrieparks und handelsgebundene Fertigungspartnerschaften verbessern die regionalen Marktaussichten.

Marktsegmentierungen:

Nach Form

Nach Qualität

- PET (Polyethylenterephthalat)

- PCDT (Poly-1,4-Cyclohexylendimethylenterephthalat)

Nach Produkttyp

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Der Polyesterfasermarkt ist durch eine stark wettbewerbsorientierte Landschaft gekennzeichnet, die durch die Präsenz von vertikal integrierten Chemieproduzenten, globalen Textilherstellern und regionalen Spezialfasernlieferanten angetrieben wird. Große Unternehmen konzentrieren sich auf Kapazitätserweiterung, kostenoptimierte Rohstoffbeschaffung und die Entwicklung von Hochleistungs- und recycelten Polyesterprodukten, um die Portfoliodifferenzierung zu stärken. Die Zusammenarbeit mit Bekleidungsmarken, Automobil-OEMs und technischen Textilherstellern beschleunigt die Einführung von rPET und wertschöpfenden Fasern. Der Wettbewerbsvorteil ergibt sich zunehmend aus den Fähigkeiten der Kreislaufwirtschaft, einschließlich chemischem Recycling, Beschaffung von Textilabfällen und geschlossenen Produktionsvereinbarungen. Marktteilnehmer investieren auch in fortschrittliche Spinntechnologien, digitales Farbmanagement und funktionale Beschichtungslösungen, um Premium-Anwendungen zu unterstützen. Allerdings verschärfen Preisdruck, schwankende Rohstoffkosten und sich ändernde Nachhaltigkeitsvorschriften den Wettbewerb auf den globalen Märkten. Da die Nachfrage nach langlebigen, rückverfolgbaren und ökoeffizienten Polyesterfasern wächst, definieren Innovation, Lieferkettenintegration und nachhaltigkeitsorientierte Produktionsrahmen die strategischen Prioritäten, die das wettbewerbliche Momentum formen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Sinopec Yizheng Chemical Fibre Limited Liability Company (China)

- Far Eastern New Century Corporation (Taiwan)

- Reliance Industries Limited (Indien)

- Tongkun Holding Group (China)

- Alpek Polyester (Mexiko)

- Toray Industries, Inc. (Japan)

- Indorama Ventures Public Company Limited (Thailand)

- Zhejiang Hengyi Group Co., Ltd (China)

- ADVANSA (Türkei)

- Sanfame Group (China)

Aktuelle Entwicklungen

- Im März 2025 – ADVANSA’s ADVAtex ist eine zu 100 % recycelte Polyesterfaser, hergestellt aus textilen Abfällen vor dem Verbrauch. Sie reduziert die Abhängigkeit von neuen Materialien bei gleichbleibender Qualität. Der Prozess verwandelt textile Abfälle in langlebige Fasern für Möbel und Matratzen und adressiert globale Herausforderungen im Bereich Textilabfälle. Zertifiziert durch GRS und Oeko-Tex.

- Im September 2024 trat Indorama einem Konsortium von sieben Unternehmen (aus fünf Ländern) bei, um die laut Pressemitteilung „weltweit erste Lieferkette für nachhaltigere Polyesterfasern“ zu etablieren, die CO₂-abgeleitete Rohstoffe, erneuerbare und biobasierte Ausgangsstoffe anstelle rein fossiler Materialien verwendet.

- Im Juni 2024 brachte Toray neue „Toraysee™“-Reinigungstücher auf den Markt, die aus Polyesterfasern bestehen und Fingerabdrücke und Sebum sanft entfernen, ohne Oberflächen zu verkratzen. Dies zeigt die fortgesetzte Integration von Faser zu Produkt und die Nutzung von Polyesterfasern für Spezialanwendungen jenseits von Textilien.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Form, Qualität, Produkttyp und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Polyesterfasern wird weiter steigen, unterstützt durch das Wachstum in Bekleidung, Wohnkultur und technischen Textilanwendungen.

- Recyceltes Polyester wird sich ausweiten, da Marken und Hersteller auf Kreislaufproduktion und Nachhaltigkeitsziele setzen.

- Chemische Recyclingtechnologien werden sich weiterentwickeln und eine qualitativ hochwertigere, geschlossene Polyesterfaserproduktion ermöglichen.

- Biobasierte Polyesteralternativen werden an Bedeutung gewinnen, da Unternehmen daran arbeiten, die Abhängigkeit von fossilen Rohstoffen zu reduzieren.

- Hochfeste und leistungsstarke Fasern werden verstärkt in Automobil-, Luftfahrt- und Industrieanwendungen eingesetzt.

- Digitale Fertigung und automatisiertes Spinnen werden die Betriebseffizienz verbessern und Abfall reduzieren.

- Intelligente und funktionale Textilien werden neue Möglichkeiten im Gesundheitswesen und in der tragbaren Elektronik eröffnen.

- Kapazitätserweiterungen in Asien werden die Dominanz der Lieferkette und die Kostenführerschaft stärken.

- Regulatorischer Druck auf Mikroplastik und Abfallmanagement wird Innovationen in der Fasermodifikation vorantreiben.

- Der Wettbewerb auf dem Markt wird zunehmend vertikal integrierte Produzenten bevorzugen, die sich auf Nachhaltigkeit und Spezialfaserlösungen konzentrieren.