Marktübersichten

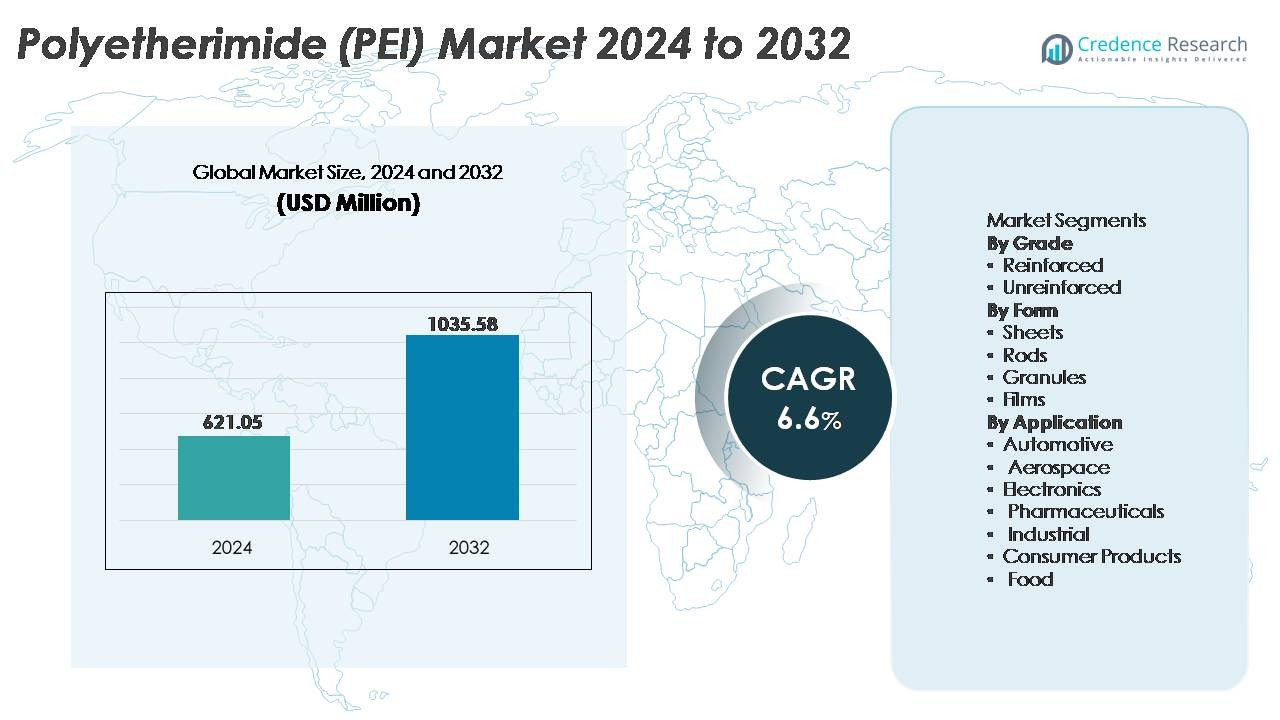

Der Markt für Polyetherimid (PEI) wurde 2024 auf 621,05 Millionen USD geschätzt und soll bis 2032 1.035,58 Millionen USD erreichen, bei einer CAGR von 6,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyetherimid (PEI) 2024 |

USD 621,05 Millionen |

| Polyetherimid (PEI) Markt, CAGR |

6,6% |

| Marktgröße für Polyetherimid (PEI) 2032 |

USD 1.035,58 Millionen |

Der Polyetherimid (PEI) Markt zeichnet sich durch eine starke Beteiligung globaler Polymerlieferanten, Verarbeiter von technischen Kunststoffen und integrierter Chemiehersteller aus. Zu den Hauptakteuren gehören Mitsubishi Chemical Advanced Materials, Centroplast Engineering Plastics GmbH, PolyOne Corporation, Aetna Plastics, Ensinger, SABIC, Lehmann & Voss & Co., Westlake Plastics Company, RTP Company und Röchling SE & Co. KG. Diese Unternehmen konkurrieren, indem sie hochtemperaturbeständige, flammhemmende Qualitäten, präzise Formgebungsmöglichkeiten und anwendungsspezifische PEI-Lösungen für Luft- und Raumfahrt, Automobil-Elektrifizierung und medizinische Geräte anbieten. Der asiatisch-pazifische Raum führt den PEI-Markt mit einem Anteil von etwa 34 % an, unterstützt durch die großflächige Elektronikfertigung, das Wachstum der industriellen Automatisierung und kosteneffiziente Verarbeitungscluster, die die regionale Akzeptanz beschleunigen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Polyetherimid (PEI) wurde 2024 auf 621,05 Millionen USD geschätzt und soll bis 2032 1.035,58 Millionen USD erreichen, mit einer CAGR von 6,6 % während des Prognosezeitraums.

- Die starke Nachfrage nach leichten, leistungsstarken Polymeren in der Luft- und Raumfahrt, der Automobil-Elektrifizierung und der industriellen Automatisierung treibt das Marktwachstum weiter voran, da OEMs thermisch beständige und flammhemmende Materialien priorisieren.

- Zu den aufkommenden Trends gehört die zunehmende Integration von PEI in 3D-Druckfilamente, Halbleiterkomponenten und medizinische sterilisationssichere Geräte, unterstützt durch Materialinnovationen und recycelbare technische Polymere.

- Die Wettbewerbsdynamik wird weiterhin von Spezialcompoundern und globalen Harzproduzenten geprägt, die anwendungsspezifische Qualitäten anbieten, wobei Kostensensitivität und Verarbeitungskomplexität die breitere Akzeptanz in allgemeinen Industrien einschränken.

- Der asiatisch-pazifische Raum hält den größten regionalen Anteil mit 34 %, gefolgt von Nordamerika mit 32 % und Europa mit 29 %, während das Segment der verstärkten Qualitäten den Verbrauch anführt, unterstützt durch seine Dominanz in hochfesten Luft- und Raumfahrt- sowie Automobilkomponenten.

Marktsegmentierungsanalyse:

Nach Qualität

Die verstärkte PEI-Qualität erobert den dominanten Marktanteil, angetrieben durch ihre überlegene Zugfestigkeit, Dimensionsstabilität und flammhemmende Eigenschaften, die strenge industrielle und luftfahrtspezifische Standards erfüllen. Ihre Fähigkeit, die mechanische Festigkeit über 200°C zu halten, positioniert sie wettbewerbsfähig gegenüber Metallen in Anwendungen mit hoher Belastung. Unverstärktes PEI gewinnt an Bedeutung, wo Flexibilität, Isolierung und leichtes Design entscheidend sind, insbesondere in der Elektronik und bei medizinischen Komponenten. Dennoch bleibt verstärktes PEI die bevorzugte Wahl aufgrund seines verbesserten Moduls und seiner Haltbarkeit, was die fortschrittliche Fertigung in Automobilstrukturteilen und Flugzeugsitzsystemen unterstützt.

- Zum Beispiel liefert SABICs ULTEM™ 2200, ein zu 20% glasfaserverstärktes PEI, eine Zugfestigkeit von etwa 140 MPa (ISO 527) und eine Wärmeformbeständigkeitstemperatur von 210°C bei 1,8 MPa Belastung, was den Ersatz von Aluminium in Strukturgehäusen ermöglicht.

Nach Form

Granulate halten die führende Position im PEI-Formsegment, hauptsächlich angetrieben durch ihre Anwendbarkeit im Spritzguss und in der Extrusion für die Massenproduktion von Komponenten. Ihre einfache Verarbeitung, Wiederverwertbarkeit und Kompatibilität mit komplexen Geometrien machen sie zu einem wesentlichen Rohstoff für Automobilgehäuse, Steckverbinder und Gehäuse für medizinische Geräte. Platten und Stäbe unterstützen die strukturelle Fertigung und Prototypenentwicklung, während PEI-Folien für Isolations- und Membran-Anwendungen in der Elektronik verwendet werden. Trotz der zunehmenden Nutzung von Folien behalten Granulate die Dominanz aufgrund kosteneffizienter nachgelagerter Fertigung und Anpassung an OEM-Fertigungslinien mit hohem Volumen.

- Zum Beispiel produziert SABIC ULTEM™ PEI-Granulate mit Schmelzflussraten von 3 bis 24 g/10 min (bei 337°C/6,6 kg), die präzises Formen für medizinische und Luft- und Raumfahrtkomponenten mit Wandstärken unter 0,75 mm ermöglichen.

Nach Anwendung

Der Luftfahrtsektor stellt das dominierende Anwendungssegment dar, angetrieben durch die Nachfrage nach leichten, flammhemmenden Materialien mit minimaler Ausgasung und Einhaltung strenger Sicherheitsstandards. Das hohe Festigkeits-Gewichts-Verhältnis von PEI und die Beständigkeit gegen Flugzeugtreibstoffe und Chemikalien ermöglichen seine Verwendung in Sitzrahmen, Luftkanälen und Avionikgehäusen. Automobilanwendungen expandieren weiterhin durch Komponenten für Elektrofahrzeuge, die thermische Stabilität erfordern. Die Elektronik nutzt PEI für Steckverbinder und Halbleiter aufgrund seiner dielektrischen Eigenschaften. Pharmazeutika, Lebensmittelverarbeitung und Konsumgüter übernehmen zunehmend PEI für sterilisierbare, chemisch inert und regulatorisch konforme funktionale Designs.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Hochleistungskunststoffen

Der Markt profitiert davon, dass Industrien zunehmend von Metallen und herkömmlichen Polymeren zu Hochleistungskunststoffen wechseln. Die außergewöhnliche mechanische Festigkeit, Maßhaltigkeit und Wärmebeständigkeit von Polyetherimid unterstützen seine Verwendung in Luft- und Raumfahrtkomponenten, Systemen für Elektrofahrzeuge, Innenräumen von Zügen und industriellen Automatisierungslösungen. Seine hohe dielektrische Festigkeit und flammhemmenden Eigenschaften machen PEI zu einem bevorzugten Material für Schaltungsschutz, Steckverbinder und Halbleiterverpackungen. Die rasante industrielle Automatisierung beschleunigt den Bedarf an Materialien, die Hitze, Chemikalien und Vibrationen ohne Verformung standhalten. Da Regulierungsbehörden verstärkt auf Emissionsreduzierung und Energieeffizienz achten, bevorzugen Hersteller starke, leichte Alternativen, die die Betriebskosten optimieren. PEI positioniert sich daher als zukunftssicheres Industriematerial, das mit der globalen Ingenieurtransformation im Einklang steht.

- “Zum Beispiel bietet SABICs ULTEM™ 1010 Harz eine hohe Zugfestigkeit (bis zu etwa 110 MPa für spritzgegossene Teile) und eine Glasübergangstemperatur nahe 217°C, was seinen Einsatz als leichte, leistungsstarke Alternative zu bearbeitetem Aluminium in strukturellen Luft- und Raumfahrt-Halterungen und Innenraumkomponenten ermöglicht.”

Zunehmende Integration in EV-Plattformen und Elektrifizierungssysteme

Der Polyetherimid-Markt erfährt erhebliches Wachstum durch seine Integration in Elektrofahrzeugplattformen und fortschrittliche Elektrifizierungssysteme. Seine hohe Temperaturbeständigkeit, Widerstandsfähigkeit gegen Batterieelektrolyte und geringe Rauchtoxizität ermöglichen das Design von EV-Steckverbindern, Ladesteckdosen, Sammelschienenisolierungen und Gehäusen für Leistungselektronik. Da EV-Hersteller darauf abzielen, das Fahrzeuggewicht zu minimieren und die Sicherheit der Passagiere zu erhöhen, konkurriert PEI direkt mit traditionellen Legierungen und bietet kosteneffiziente Verarbeitung durch Spritzguss und additive Fertigung. Das expandierende Ladeinfrastruktur-Ökosystem stärkt die Nachfrage nach langlebigen Thermoplasten, die unter variablen Lasten und Außenbedingungen betrieben werden. Die Kompatibilität von PEI mit Präzisionsformung unterstützt seine Integration in kompakte Hochspannungsgerätearchitekturen.

- Zum Beispiel druckt Stratasys 3D-gedruckte Teile auf Basis von ULTEM™ 9085 PEI für elektrische Mobilitätsplattformen, die flammhemmende, leichte Halterungen und Kanäle mit einer Zugfestigkeit von etwa 70 MPa produzieren.

Regulatorische Ausrichtung und Eignung für sterilisationskritische Anwendungen

Strenge Vorschriften zur Lebensmittelsicherheit, medizinischen Fertigung und Reinraumregulierung fördern den Einsatz von PEI in pharmazeutischen und medizinischen Umgebungen. Seine intrinsische Biokompatibilität, Widerstandsfähigkeit gegen wiederholte Dampfautoklavierzyklen und chemische Stabilität unterstützen Anwendungen wie Dentalwerkzeuge, Diagnostikkartuschen, Gerätegriffe und Pumpengehäuse. Die geringen Extrahierbaren und die Einhaltung von Qualitätsstandards ermöglichen einen sicheren Kontakt mit Verbrauchsmaterialien und sterilen Flüssigkeiten. In der Lebensmittelverarbeitung hält PEI hohen Dauereinsatzbedingungen stand, ohne zu degradieren. Der zunehmende globale Fokus auf Infektionsprävention, wiederverwendbare Instrumente und Abfallreduktionsrichtlinien festigt seinen Wert als langlebiges Polymer für hygienische Infrastrukturen.

Wichtige Trends & Chancen

Verwendung von PEI in der Additiven Fertigung und im Leichtbaukomponentendesign

Die additive Fertigung eröffnet neue Möglichkeiten für PEI als Material, das für Prototyping und Präzisionsproduktion in kleinen Stückzahlen optimiert ist. Der zunehmende Einsatz von 3D-Druck in der Luft- und Raumfahrt, bei EV-Baugruppen und maßgeschneiderten medizinischen Implantaten begünstigt PEI-Pulver und -Filamente, die für ihre Wärmeablenkung und Steifigkeit bekannt sind. Hersteller suchen nach technischen Polymeren, die mit dem Schmelzschichtverfahren und selektivem Lasersintern kompatibel sind, um komplexe Formen zu erstellen, die zuvor durch Bearbeitungsbeschränkungen begrenzt waren. Dieser Trend beschleunigt die Designflexibilität, verkürzt die Vorlaufzeit und ermöglicht eine lokale Produktion. Leichtbaukonstruktionen, die ihre Leistung unter mechanischer Belastung beibehalten, stellen eine bedeutende kommerzielle Chance dar, insbesondere in Verteidigungssystemen und Satellitenkomponenten.

- Zum Beispiel bietet Stratasys ULTEM™ 9085 und ULTEM™ 1010 PEI-Filamente an, die für Luft- und Raumfahrtanwendungen zertifiziert sind, wobei die 9085-Qualität eine Zugfestigkeit von etwa 70 MPa und eine Wärmeablenktemperatur von ca. 153°C unter Last erreicht.

Aufkommen von recycelbaren und nachhaltigen PEI-Lösungen

Nachhaltigkeit treibt die Materialinnovation voran und führt zu neuen Möglichkeiten für recycelbare und teilweise biobasierte PEI-Formulierungen. Kreislaufwirtschaftsmodelle fördern die Verwendung von Thermoplasten, die ohne Verlust von Leistungseigenschaften zurückgewonnen werden können. Mit globalen Richtlinien, die auf die Reduzierung von Industrieabfällen und die Auswahl kohlenstoffarmer Materialien abzielen, passt PEI zu den Bemühungen, duroplastische Komponenten zu ersetzen, die nicht wiederverarbeitet werden können. Technologische Fortschritte in der mechanischen Rückgewinnung und Erhaltung der Polymerketten ermöglichen es Industrien, Schrott und ausgediente Komponenten wiederzuverwenden. Dies eröffnet neue Einnahmequellen für Harzhersteller und OEMs, die die Einhaltung von Umwelt-, Sozial- und Governance-Richtlinien priorisieren.

- Zum Beispiel hat SABIC die geschlossene Rückgewinnung von ULTEM™ PEI demonstriert, die das mechanische Recycling von Schrottmaterialien ermöglicht, während die Zugfestigkeitswerte nach mehreren Wiederaufbereitungszyklen über 100 MPa bleiben.

Wichtige Herausforderungen

Hohe Materialkosten und Preissensibilität bei Endverbrauchern

Trotz seiner Vorteile steht PEI vor Herausforderungen bei der Einführung in kostenempfindlichen Märkten, in denen Metallersatzstoffe oder herkömmliche Polymere weiterhin eine Option sind. Die Preisgestaltung spiegelt die Komplexität der Synthese, die Abhängigkeit von speziellen Rohstoffen und die Anforderungen an hochpräzise Verarbeitung wider. Kleine und mittelständische Hersteller zögern, den Übergang zu vollziehen, wenn die Lebenszyklusvorteile langfristig statt unmittelbar sind. Wettbewerbsfähige technische Kunststoffe wie PEEK und PPS üben ebenfalls Preisdruck aus und lenken Käufer zu Materialien, die für spezifische statt breite Funktionalität optimiert sind. Diese Kostenbarriere begrenzt das Eindringen in Verbraucherprodukte und allgemeine Ausrüstungen, bei denen alternative Mischungen grundlegende Spezifikationen erfüllen.

Verarbeitungskomplexität und Bedarf an spezialisierter Fertigungsinfrastruktur

Die hohe Glasübergangstemperatur und die Schmelzverarbeitungseigenschaften von PEI erfordern spezialisierte Formgebungsgeräte, die in der Lage sind, erhöhte Temperaturen und strenge Maßtoleranzen aufrechtzuerhalten. Hersteller ohne dedizierte Werkzeuginfrastrukturen tragen höhere Verarbeitungskosten und längere Einrichtungszeiten, was eine schnelle Skalierung erschwert. Das Risiko von Defekten wie Hohlräumen oder Verzug erfordert erfahrene Bediener und strenge Qualitätskontrollsysteme. Diese Faktoren schränken die Einführung in Regionen mit begrenzter Polymertechnikfähigkeit ein. Darüber hinaus kann die Integration von PEI in hybride Baugruppen neue Verbindungstechniken und Oberflächenbearbeitungen erfordern, was die gesamte Produktionskomplexität erhöht.

Regionale Analyse

Nordamerika

Nordamerika macht etwa 32% des globalen Polyetherimid (PEI) Marktes aus, angetrieben durch die Herstellung von Luft- und Raumfahrt-, Verteidigungs-, Medizin- und Elektrofahrzeugkomponenten. Die Vereinigten Staaten dominieren die regionale Nachfrage mit starker OEM-Aktivität und langfristiger PEI-Anwendung in Drahtisolierungen, kompakten Elektronikgehäusen und strukturellen Flugzeugteilen. Der zunehmende Einsatz von FDA-konformen Materialien in sterilisationsresistenten chirurgischen Instrumenten und Laborverbrauchsmaterialien verstärkt die Marktexpansion. Partnerschaften zwischen Harzverarbeitern und Anbietern von 3D-Drucktechnologie stimulieren die fortschrittliche Fertigungsübernahme weiter. Wachsende Umweltkonformität und Leichtbauinitiativen fördern den Materialwechsel von Metallen hin zu Hochleistungspolymeren wie PEI in Ingenieurbranchen.

Europa

Europa repräsentiert fast 29% des Polyetherimid (PEI) Marktes, unterstützt durch strenge regulatorische Standards im Transportwesen, in der Pharmaindustrie und in der industriellen Sicherheit. Deutschland, Frankreich und das Vereinigte Königreich beschleunigen die Nutzung von PEI aufgrund von Tier-1-Zulieferernetzwerken in der Luft- und Raumfahrt, der Erweiterung der Infrastruktur für erneuerbare Energien und automatisierungsintensiven Industrieoperationen. Die feuerhemmende Klassifizierung und chemische Beständigkeit von PEI entsprechen den EU-Vorschriften, die den Passagierschutz und nachhaltige Fertigung betonen. Steigende Investitionen in Elektromobilität und leichte Verbundwerkstoffe unterstützen auch die Integration in elektronische Verbinder, Motorisolierungen und Ladekomponenten. Europäische Forschungseinrichtungen nutzen PEI weiterhin im additiven Fertigungsbereich für Prototyping und Präzisionswerkzeuge.

Asien-Pazifik

Asien-Pazifik erfasst mit etwa 34% den größten Anteil, angetrieben durch schnelle Industrialisierung, kosteneffiziente Fertigungsökosysteme und expandierende Elektronik- und Automobilproduktionszentren in China, Japan, Südkorea und Indien. Die PEI-Anwendung schreitet durch Hochgeschwindigkeitsverbinder, Halbleiterteile und hitzebeständige Komponenten voran, die für EV-Plattformen geformt werden. Die starke Präsenz der Region in der industriellen Automatisierungstechnologie unterstützt den Einsatz von PEI in Pumpenkomponenten, Robotersystemen und Hochspannungsisolationsbaugruppen. Günstige Regierungspolitiken und ausländische Investitionen in die Luft- und Raumfahrt- sowie Gesundheitsfertigung erhöhen die Nachfrage weiter. Kostenwettbewerbsfähigkeit und Skalierungskapazität positionieren Asien-Pazifik als globales Produktions- und Verbrauchszentrum für PEI.

Lateinamerika

Lateinamerika macht etwa 3% des globalen PEI-Verbrauchs aus, wobei das Wachstum in Automobil-Nachrüstkomponenten, Lebensmittelverarbeitungsgeräten und industriellen Wartungsanwendungen entsteht. Brasilien und Mexiko treiben die Nachfrage durch expandierende Fertigungsbasen und größeres Interesse an flammen- und korrosionsbeständigen Polymeren, die Metallteile in Maschinen ersetzen, voran. Die Akzeptanz bleibt aufgrund von Kostenüberlegungen und begrenzter Verarbeitungskapazität für Hochleistungspolymere langsamer als in entwickelten Märkten. Allerdings bieten die wachsende pharmazeutische Verpackungsindustrie, kombiniert mit regionalen Investitionen in industrielle Automatisierung und exportorientierte Elektronikmontage, Chancen für eine erhöhte PEI-Durchdringung im Prognosezeitraum.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 2% des Marktanteils, hauptsächlich getrieben durch die Nachfrage aus den Bereichen Öl und Gas, Vertrieb von medizinischen Geräten und Lebensmittelverarbeitung, die hochtemperaturbeständige, chemisch widerstandsfähige Materialien erfordern. PEI-Schläuche, Ventilkomponenten und Sensorgehäuse finden Anwendung in korrosiven oder sterilisierten Betriebsumgebungen. Die VAE und Saudi-Arabien unterstützen technologisch fortschrittliche Fertigungscluster, während Südafrika aufstrebende industrielle Nutzung repräsentiert. Höhere Kosten und begrenzte Polymertechnik-Kapazitäten hemmen eine schnellere Einführung. Dennoch erweitern Infrastrukturdiversifizierungsprogramme und ausländische Investitionen in die Herstellung von Gesundheits- und Industrieausrüstungen allmählich das regionale Marktpotenzial.

Marktsegmentierungen:

Nach Qualität

Nach Form

- Platten

- Stäbe

- Granulate

- Folien

Nach Anwendung

- Automobil

- Luft- und Raumfahrt

- Elektronik

- Pharmazeutika

- Industrie

- Konsumgüter

- Lebensmittel

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polyetherimid (PEI)-Marktes ist geprägt von der Präsenz globaler Harzhersteller, Spezialpolymerlieferanten und wertschöpfender Compounder, die sich auf Hochleistungsmaterialien für kritische Endverbrauchsindustrien konzentrieren. Marktteilnehmer konkurrieren durch Produktreinheit, Wärme- und Chemikalienbeständigkeit, Prozessoptimierung für Spritzguss und 3D-Druck sowie maßgeschneiderte Qualitäten für Luft- und Raumfahrt, Elektronik und medizinische Anwendungen. Unternehmen betonen leichte Innovationen, nachhaltigkeitsgetriebene Formulierungen und regulatorisch konforme Materialien, um strenge Industriestandards zu erfüllen. Strategische Initiativen umfassen Kapazitätserweiterungen, F&E-Partnerschaften und Downstream-Integration, um die Versorgungskettensicherheit zu stärken und Nischenanwendungen mit präziser Technik zu bedienen. Die wettbewerbsfähige Differenzierung ergibt sich zunehmend aus technischen Beratungsdiensten, anwendungsspezifischen Testmöglichkeiten und der Ausrichtung an OEM-Spezifikationen. Darüber hinaus bieten das wachsende EV-Produktionsvolumen, die zunehmende industrielle Automatisierung und die Einführung der additiven Fertigung weitere Möglichkeiten für die wettbewerbsfähige Positionierung, die es führenden Herstellern ermöglichen, die Marktdurchdringung durch Leistungsverbesserungen und maßgeschneiderte Ingenieurunterstützung zu erhöhen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Juli 2025 aktualisierte das Unternehmen seine Produktspezifikation für „CENTRO HPM / PEI“ und zeigte damit fortlaufende Materialpflege und Lieferbereitschaft.

- Im Juli 2024 nahm SABIC offiziell eine neue Produktionsstätte in Singapur in Betrieb, um sein ULTEM™ PEI-Harz zu produzieren und die globale Harzkapazität zu erhöhen.

- Im Juli 2023 aktualisierte Mitsubishi Chemical Advanced Materials die Datenblätter (z. B. für seine „Duratron U1000 PEI“-Linie), um überarbeitete technische Daten widerzuspiegeln und die Verfügbarkeit von PEI-Formen und -Teilen zu bestätigen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Qualität, Form, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach PEI wird voraussichtlich steigen, da mehr Industrien Metalle durch hochfeste technische Polymere ersetzen.

- Plattformen für Elektrofahrzeuge werden die Möglichkeiten für PEI in Hochspannungsisolierungen, Steckverbindern und batterienahen Komponenten erweitern.

- Luft- und Raumfahrtanwendungen werden weiterhin Materialinnovationen vorantreiben, die sich auf leichte, hitzebeständige und flammhemmende Strukturen konzentrieren.

- Die Einführung von PEI im additiven Fertigungsbereich wird die Produktion in kleinen Stückzahlen und designflexible industrielle Werkzeuge beschleunigen.

- Medizinische und pharmazeutische Industrien werden den Einsatz von sterilisationsresistenten PEI-Komponenten erhöhen.

- Recycelbare und nachhaltige PEI-Formulierungen werden an Bedeutung gewinnen, da die Umweltstandards verschärft werden.

- Die Integration in Halbleiter- und 5G-Infrastrukturteile wird aufgrund ihrer dielektrischen Leistung voranschreiten.

- Materialanpassung und Compound-Mischung werden Nischenanwendungen in der industriellen Automatisierung erweitern.

- Strategische Kooperationen zwischen Polymerlieferanten und OEMs werden die Entwicklung maßgeschneiderter Produkte prägen.

- Asien-Pazifik wird seine Rolle als Produktions- und Verbrauchszentrum für PEI-Materialien stärken.