Marktübersicht

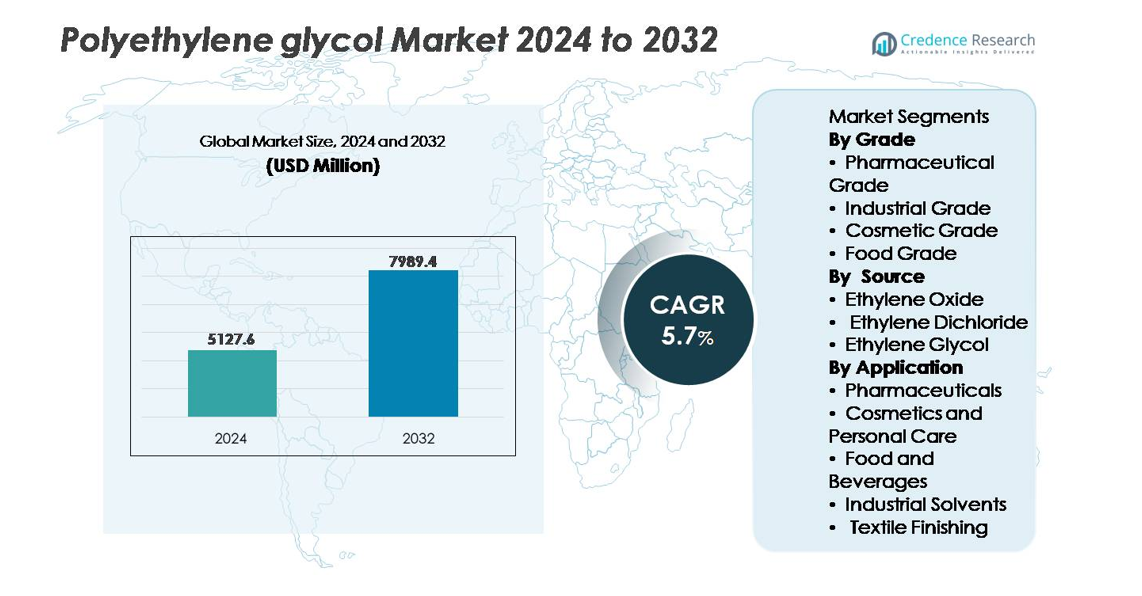

Der globale Markt für Polyethylenglykol wurde 2024 auf 5.127,6 Millionen USD geschätzt und soll bis 2032 7.989,4 Millionen USD erreichen, was einer CAGR von 5,7 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyethylenglykol 2024 |

5.127,6 Millionen USD |

| Polyethylenglykol-Markt, CAGR |

5,7 % |

| Marktgröße für Polyethylenglykol 2032 |

7.989,4 Millionen USD |

Der Polyethylenglykol-Markt wird von einer Mischung aus globalen Chemieherstellern und regionalen Spezialproduzenten dominiert, darunter Huntsman Corporation, BASF SE, Dow Chemicals, INEOS, Clariant, Croda International, AkzoNobel N.V., India Glycols, Liaoning Oxiranchem und Jiangsu Haian Petrochemical Plant. Der asiatisch-pazifische Raum ist das führende Produktions- und Verbrauchszentrum und hält etwa 48 % des globalen Marktanteils, unterstützt durch groß angelegte pharmazeutische, kosmetische und industrielle Fertigungsbasen. Nordamerika und Europa folgen und machen zusammen etwa 44 % aus, angetrieben durch die Nachfrage nach hochreinen PEG-Qualitäten, die in Biologika, Arzneimittelfreisetzungssystemen und fortschrittlichen Körperpflegeformulierungen verwendet werden. Die Wettbewerbslandschaft betont zunehmend Reinheitsgrade, die Anpassung des Molekulargewichts und nachhaltige Fertigungsinnovationen.

Markteinblicke

- Der globale Markt für Polyethylenglykol wurde 2024 auf 5.127,6 Millionen USD geschätzt und soll bis 2032 7.989,4 Millionen USD erreichen, was einer CAGR von 5,7 % entspricht.

- Das Marktwachstum wird hauptsächlich durch die Erweiterung pharmazeutischer Formulierungen, die zunehmende Nutzung von PEG in Biologika und topischen Anwendungen sowie die steigende Nachfrage in den Bereichen Kosmetik, Körperpflege und industrielle Verarbeitung angetrieben.

- Zu den wichtigsten Trends gehören die Anpassung des Molekulargewichts von PEG für die Arzneimittelfreisetzung, steigende Investitionen in PEGylierungstechnologien und wachsendes Interesse an biobasiertem PEG zur Unterstützung nachhaltiger Fertigung.

- Der Markt bleibt moderat konsolidiert, wobei die Hauptakteure in Reinheitsgraden, konformer Produktion und anwendungsspezifischer Formulierungsunterstützung konkurrieren; strategische Expansionen und langfristige Lieferverträge prägen das Wettbewerbsumfeld.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von etwa 48 %, gefolgt von Nordamerika und Europa, die gemeinsam etwa 44 % halten, während pharmazeutisches PEG den dominierenden Segmentanteil ausmacht, unterstützt durch die Nachfrage nach regulierten Hilfsstoffen und biologikaorientierten Anwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Qualität

Pharmazeutische Qualität von Polyethylenglykol hält den dominanten Marktanteil, angetrieben durch seine umfangreiche Verwendung als Bindemittel, Weichmacher und Lösungsvermittler in oralen, ophthalmischen und injizierbaren Formulierungen. Seine regulatorische Akzeptanz gemäß USP-, EP- und JP-Standards unterstützt die beschleunigte Einführung in der Herstellung von Generika und Biologika. Industrielle Qualität folgt in der Nachfrage nach Schmiermitteln, Kühlmitteln und chemischen Zwischenprodukten, während die kosmetische Qualität aufgrund ihres nicht reizenden Profils weiterhin in hautpflegenden Produkten expandiert. Lebensmittelqualität PEG behält eine Nischenposition, hauptsächlich in Lebensmittelverarbeitungshilfen und Verpackungszusätzen, eingeschränkt durch strenge Compliance-Anforderungen.

- Zum Beispiel liefert Clariant Polyglykol 8000 P, ein PEG mit einem mittleren Molekulargewicht von 8.000 g/mol, das den IPEC-GMP-Standards für den Einsatz in pharmazeutischen Hilfsstoffen und der Arzneimittelverarbeitung entspricht.

Nach Quelle

Ethylenoxid bleibt die führende Quelle für die Herstellung von Polyethylenglykol und beansprucht den größten Anteil aufgrund seiner Effizienz, hohen Reinheitsausbeute und Skalierbarkeit für pharmazeutische und kosmetische Qualität von PEG. Sein kontrollierter Polymerisationsprozess gewährleistet konsistente Molekulargewichte, die für die Arzneimittelabgabe und die Funktionalität von Hilfsstoffen wesentlich sind. Ethylenglykol trägt erheblich als kostengünstiger Weg für industrielle Anwendungen bei, wird jedoch für regulierte Verwendungen weniger bevorzugt. Ethylendichlorid stellt den kleinsten Anteil dar, da Umweltbedenken und strengere Emissionsstandards seine Nutzung in modernen PEG-Wertschöpfungsketten weiterhin einschränken.

- Zum Beispiel bietet INEOS durch den Erwerb der Bayport-Anlage von LyondellBasell Zugang zu einer Ethylenoxid-Einheit mit 420.000 Tonnen pro Jahr und einer Ethylenglykoleinheit mit 375.000 Tonnen pro Jahr, was direkt seine PEG-Rohstoffbasis stärkt.

Nach Anwendung

Pharmazeutika stellen das dominierende Anwendungssegment dar und nutzen Polyethylenglykol in Abführmitteln, Salben, Softgel-Beschichtungen und kontrollierten Freisetzungssystemen, angetrieben durch steigende Behandlungen chronischer Krankheiten und expandierende biopharmazeutische Pipelines. Kosmetika und Körperpflege folgen, da PEG die Emulgierung, Feuchtigkeitsbindung und Texturverbesserung in Cremes, Shampoos und Sonnenschutzformulierungen unterstützt. In Lebensmitteln und Getränken wird PEG in Verarbeitungshilfen und Entschäumungsmitteln eingesetzt, während industrielle Lösungsmittel auf die Schmierfähigkeit und chemische Stabilität von PEG angewiesen sind. Die Textilveredelung erfordert PEG für die Faserlubrikation und antistatische Eigenschaften, um die Effizienz in Spinn- und Webprozessen zu unterstützen.

Wichtige Wachstumstreiber

Erweiterung pharmazeutischer und biopharmazeutischer Formulierungen

Polyethylenglykol (PEG) profitiert erheblich vom Anstieg pharmazeutischer Formulierungen, einschließlich oraler Darreichungsformen, Injektionspräparate, topischer Anwendungen und Plattformen für kontrollierte Freisetzung. Seine Löslichkeitsverbesserung, Bindekapazität und Toleranzprofil positionieren PEG als bevorzugtes Hilfsmittel in Generika und Spezialtherapien. Der Aufstieg von Biologika und Biosimilars treibt die zusätzliche Nachfrage an, insbesondere für PEGylierungstechniken, die die Halbwertszeit verlängern und die Bioverfügbarkeit therapeutischer Proteine verbessern. PEGylierte Medikamente erhalten weltweit weiterhin Zulassungen, was die kommerzielle Sichtbarkeit verstärkt. Die zunehmende Langlebigkeit der Bevölkerung, die Prävalenz chronischer Krankheiten und die Gesundheitsausgaben unterstützen gemeinsam die fortgesetzte Integration von PEG in fortschrittliche Arzneimittelabgabe, Formulierungsstabilisierung und die Expansion der biologischen Pipeline.

- Zum Beispiel hat die proprietäre PEGylierungsplattform von Nektar Therapeutics es ermöglicht, PEG-modifizierte Proteine mit einem Molekulargewicht von über 20.000 g/mol zu entwickeln, um die Zirkulationszeit von Biologika in Onkologie- und Immunologieanwendungen zu verlängern.

Wachsende Durchdringung in kosmetischen, persönlichen Pflege- und dermatologischen Lösungen

Steigende Verbraucherausgaben für Hautpflege, Dermokosmetik und Premiumformulierungen treiben die Verwendung von PEG als Emulgator, Feuchtigkeitsmittel und Texturmodifikator voran. Seine Fähigkeit, das Produktgefühl zu verbessern, Öl-Wasser-Phasen zu stabilisieren und nicht fettende Formulierungen zu unterstützen, ermöglicht es PEG, sich an die sich entwickelnde Nachfrage nach leichten, multifunktionalen Produkten anzupassen. PEG-basierte Verbindungen spielen eine wichtige Rolle in Sonnenschutzmitteln, Conditionern, Reinigungsmitteln und Anti-Aging-Cremes. Der wachsende Einfluss von Clean Beauty und Inhaltsstofftransparenz ermutigt Hersteller, mit anerkannten und gesetzeskonformen Zusatzstoffen neu zu formulieren. Da der digitale Einzelhandel Produktzyklen umgestaltet und Anpassungstrends voranschreiten, bleibt PEG in skalierbarer Fertigung und spezialisierten Kosmetikproduktlinien relevant.

- Zum Beispiel verwendet Polyethylenglykol 6000 (PEG 6000) ein Polyethylenglykol mit einem Molekulargewicht von 6.000 g/mol, um die Viskositätsstabilität und Konditionierung in Haarpflegeformulierungen verschiedener Anbieter zu verbessern. Croda International verkauft ein ähnliches Produkt für Haushalts- und Industrieanwendungen namens Renex™ PEG 6000.

Industrielle Anwendungen zur Unterstützung von Prozesseffizienz und Spezialfertigung

Polyethylenglykol bietet Leistungsverbesserungen in industriellen Wertschöpfungsketten, einschließlich Gleitfähigkeit, thermischer Stabilität, Feuchthaltevermögen und Lösungseigenschaften. Diese Eigenschaften machen PEG zu einem integralen Bestandteil von Metallbearbeitungsflüssigkeiten, Weichmachern, Tinten, Harzen, Textilschmiermitteln und chemischen Verarbeitungshilfen. Die Nachfrage beschleunigt sich mit der Automatisierung der Fertigung, dem Wachstum der Elektronikmontage und industriellen Geräten, die präzise thermische und mechanische Stabilität erfordern. Die Kompatibilität von PEG mit wasserbasierten Systemen unterstützt auch den Übergang von lösungsmittelreichen Formulierungen. Seine funktionale Vielseitigkeit in Bezug auf Temperaturbeständigkeit, Viskositätsmodifikation und antistatische Leistung verstärkt seine Akzeptanz in Automobilbeschichtungen, Klebstoffen und Textilveredelungen und stimmt mit Produktivitätsverbesserungen und Qualitätsstandardisierung in globalen Industriesektoren überein.

Wichtige Trends & Chancen

Fortschritte in PEGylierung und Technologien zur Wirkstoffabgabe von Biologika

Die PEGylierung schafft Möglichkeiten in der spezialisierten Wirkstoffabgabe, indem sie die molekulare Stabilität verbessert und die Immunogenität von Biologika und Peptiden reduziert. Pharmazeutische Innovatoren erforschen maßgeschneiderte PEG-Kettenlängen und Architekturen, um die Pharmakokinetik fein abzustimmen, was längere Dosisintervalle und eine verbesserte Patientencompliance ermöglicht. Dieser Trend erstreckt sich auf Therapien der nächsten Generation, einschließlich RNA-basierter Medikamente, Antikörperfragmente und Genabgabesysteme. Da Biologika eine verbesserte Lagerstabilität und kontrollierte Dispersion erfordern, bleibt PEG als kritisches Ermöglichungsmaterial positioniert. Die zunehmende Spezifität der regulatorischen Leitlinien für modifizierte Hilfsstoffe fördert weitere Investitionen in die Innovation der PEG-basierten Wirkstoffabgabe.

- Zum Beispiel hat Nektar Therapeutics PEG-Polymere mit einem Molekulargewicht von bis zu 40.000 g/mol entwickelt, die zur Konjugation mit Peptid- und Proteintherapeutika verwendet werden, um die systemische Zirkulationszeit zu verlängern.

Nachhaltige Herstellung und Entwicklung von biobasiertem PEG

Nachhaltigkeitsorientierte chemische Produktion eröffnet neue Wege für biobasiertes PEG, das aus erneuerbaren Rohstoffen gewonnen wird. Mit globalen Richtlinien zur Kohlenstoffreduzierung und Lebenszyklus-Transparenz erkunden Hersteller die Integration grüner Rohstoffe, energieeffiziente Polymerisationsmethoden und Anwendungen mit niedrigem VOC-Gehalt. Biobasiertes PEG bietet Chancen in der Körperpflege, Pharmazie und Lebensmittelverarbeitung, wo Produktkennzeichnung und Umweltleistung Kaufentscheidungen beeinflussen. Technologische Fortschritte in Fermentation und katalytischer Umwandlung könnten die Kostenwettbewerbsfähigkeit verbessern und die kommerzielle Rentabilität erhöhen. Der Wandel hin zu zirkulären Polymeren, Verpackungsoptimierung und Recyclingfähigkeit am Lebensende positioniert biobasiertes PEG weiterhin als strategische Wachstumschance im breiteren chemischen Nachhaltigkeitsumfeld.

- Zum Beispiel produziert India Glycols Limited Bio-Ethylenoxid und Bio-Ethylenglykol aus melassebasiertem Ethanol, was die PEG-Produktion über erneuerbare Rohstoffwege ermöglicht und nachgelagerte PEG-Varianten unterstützt, die auf pflanzlichen Glykol-Eingaben basieren.

Wichtige Herausforderungen

Regulatorische und Compliance-Beschränkungen in Endverbrauchsindustrien

Polyethylenglykol interagiert mit strengen regulatorischen Rahmenbedingungen, die Arzneimittel, Lebensmittelzusätze und kosmetische Inhaltsstoffe regeln. Unterschiede in regionalen Compliance-Standards, Hilfsstoffzertifizierungen, zulässigen Konzentrationsniveaus und Dokumentationsanforderungen verursachen hohe Validierungskosten. Hersteller, die in mehreren Märkten tätig sind, stehen vor komplexen Genehmigungen, Stabilitätstestverpflichtungen und sich entwickelnden Standards für die Inhaltsstoffkennzeichnung. Die regulatorische Prüfung intensiviert sich für Hilfsstoffe, die in Biologika und pädiatrischen Formulierungen verwendet werden, was die Erwartungen an analytische Tests erhöht. Diese Dynamiken schaffen Markteintrittsbarrieren, verzögern die Kommerzialisierungszeitleisten und erhöhen die Betriebskosten, insbesondere für kleine und mittelständische Produzenten.

Volatilität der Rohstoffpreise und Abhängigkeit der Lieferkette von petrochemischen Eingaben

Die PEG-Produktion hängt stark von petrochemischen Derivaten wie Ethylenoxid und Ethylenglykol ab, wodurch Hersteller Preisschwankungen bei Rohöl, Lieferunterbrechungen und geopolitischen Risiken ausgesetzt sind. Instabilität in der Rohstoffverfügbarkeit beeinflusst die Produktionseffizienz und Vorhersehbarkeit der Gewinnmargen. Transportkosten, Wartungszyklen von Raffinerien und Importabhängigkeit in aufstrebenden Märkten verstärken die Volatilität zusätzlich. Diese Herausforderungen beeinflussen die Kostenwettbewerbsfähigkeit von PEG gegenüber alternativen Polymeren und Zusätzen. Unvorhersehbare Preisgestaltung wirkt sich auch auf langfristige Verträge mit pharmazeutischen und industriellen Käufern aus, was die Planungs-Komplexität erhöht und Kapitalinvestitionen für Kapazitätserweiterungen behindert.

Regionale Analyse

Asien-Pazifik

Die Region Asien-Pazifik führt den PEG-Markt an und hält 2024 etwa 47%-48% des globalen Umsatzanteils. Rasche Industrialisierung, wachsende Arzneimittelproduktion und steigende Nachfrage nach Körperpflege- und Kosmetikprodukten treiben diese Dominanz voran. Wachsende Mittelschichten in wichtigen Ländern wie China und Indien steigern den Verbrauch von Gesundheits- und Hautpflegeprodukten, die PEG verwenden. Zudem verstärkt das Wachstum in Bauwesen, Textilien und industrieller Fertigung die Nachfrage nach PEG in Schmiermitteln, Lösungsmitteln und Prozesshilfsmitteln, wodurch Asien-Pazifik zur am schnellsten wachsenden Region für PEG weltweit wird.

Nordamerika

Nordamerika hält in den letzten Jahren einen bedeutenden Anteil von geschätzten 26%-28%. Der reife Pharmasektor der Region, strenge regulatorische Standards und die hohe Nachfrage nach hochreinem PEG in medizinischen Formulierungen unterstützen eine starke Akzeptanz. Die Nachfrage aus den Bereichen Körperpflege, Kosmetik und Industrie, wie Speziallösungsmittel und Beschichtungen, stärkt den Verbrauch weiter. Technologische Innovation und regulatorische Compliance treiben Hersteller dazu, sich auf PEG für Arzneimittellieferungssysteme, topische Anwendungen und industrielle Prozesse zu verlassen.

Europa

Europa macht bis 2024 etwa 18%-20% des globalen PEG-Marktanteils aus. Die Nachfrage wird durch den regulatorischen Fokus auf Qualität, Biokompatibilität und zunehmend Nachhaltigkeit angetrieben, was die Einführung von hochreinen und umweltbewussten PEG-Varianten fördert. Die wachsende Nachfrage in den Bereichen Körperpflege, Kosmetik und Pharmazie unter CE/REACH-Vorschriften sorgt für einen stetigen Marktkonsum. Zudem schafft das Interesse an „grüner Chemie“ und biobasierten PEG-Lösungen, insbesondere für Kosmetik und Gesundheitswesen, Chancen für eine Marktexpansion in der Region.

Lateinamerika (LAMEA)

Lateinamerika (zusammen mit dem Nahen Osten & Afrika) trägt im Jahr 2024 etwa 8%-9% zum globalen PEG-Markt bei. Das Wachstum in dieser Region ist aufgrund der geringeren industriellen und pharmazeutischen Infrastruktur im Vergleich zu reifen Märkten moderat. Dennoch besteht Nachfrage in Branchen wie Lebensmittelverarbeitung, Grundkosmetik und leichten Industrieanwendungen, wo PEG in Lösungsmitteln, Verarbeitungshilfen und Körperpflegeprodukten verwendet wird. Mit der allmählichen Verbesserung der wirtschaftlichen Entwicklung und Industrialisierung zeigt die Region Potenzial für ein inkrementelles Wachstum im PEG-Verbrauch.

Naher Osten & Afrika

Die Region Naher Osten & Afrika, obwohl kleiner im Maßstab, bildet einen Teil der breiten „LAMEA“-Kategorie, die zusammen mit Lateinamerika etwa 8-9% des Marktanteils ausmacht. Die Nachfrage in dieser Region entsteht aus industriellen und chemischen Verarbeitungsbedürfnissen, grundlegender Körperpflege und aufstrebenden Pharmasektoren. Die Akzeptanz bleibt jedoch durch einen geringeren Pro-Kopf-Verbrauch, variable regulatorische Rahmenbedingungen und eine begrenzte Nachfrage nach hochreinem PEG eingeschränkt. Mit zunehmenden Investitionen in Infrastruktur und Gesundheitswesen könnte diese Region eine allmähliche Aufnahme erleben, wenn auch in einem langsameren Tempo im Vergleich zu Asien-Pazifik oder Nordamerika.

Marktsegmentierungen:

Nach Qualität

· Pharmazeutische Qualität

- Industrielle Qualität

- Kosmetische Qualität

- Lebensmittelqualität

Nach Quelle

- Ethylenoxid

- Ethylendichlorid

- Ethylenglykol

Nach Anwendung

- Pharmazeutika

- Kosmetik und Körperpflege

- Lebensmittel und Getränke

- Industrielle Lösungsmittel

- Textilveredelung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polyethylenglykol (PEG)-Marktes ist geprägt durch die Präsenz etablierter Chemieproduzenten, spezialisierter Polymerhersteller und integrierter petrochemischer Unternehmen, die im Bereich Produktreinheit, Anpassungsfähigkeit und globale Vertriebsstärke konkurrieren. Führende Teilnehmer konzentrieren sich auf die Produktion von pharmazeutischem und hochreinem PEG, um der steigenden Nachfrage nach Biologika, topischen Formulierungen und kontrollierten Freisetzungssystemen gerecht zu werden, während sie auch Spezialanwendungen in Kosmetika, industriellen Lösungsmitteln und Textilveredelung anvisieren. Strategische Initiativen umfassen Kapazitätserweiterung, Rohstoffoptimierung, Forschung zu biobasiertem PEG und langfristige Lieferpartnerschaften mit Pharma- und Körperpflege-Marken. Die wettbewerbsfähige Differenzierung beruht zunehmend auf technischer Expertise, Einhaltung multiregionaler regulatorischer Standards und der Fähigkeit, konsistente PEG-Varianten mit unterschiedlichem Molekulargewicht zu liefern. Nachhaltigkeitsorientierte Innovationen entwickeln sich zu einem wichtigen Wettbewerbsvorteil, wobei Unternehmen grüne Beschaffung, reduzierte Emissionen und recycelbare Formulierungen erkunden, um sich an die sich wandelnden Kundenerwartungen und Umweltvorschriften anzupassen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Mai 2025 führte BASF ein neues reaktives Polyethylenglykol-Produkt Pluriol® A 2400 I für den Einsatz in Superplastifizierern der Bauindustrie in Europa ein und erweiterte damit sein PEG-bezogenes Portfolio.

- Im Oktober 2024 stellte Clariant auf einer großen Branchenmesse eine Portfolioerweiterung von Hochleistungs-Exzipienten für Pharmazeutika vor, die explizit auf Anwendungen wie Injektionsmittel und andere empfindliche Formulierungen abzielt und damit sein Engagement für die Versorgung mit PEG und Exzipientengrad-Polymeren signalisiert.

- Im Mai 2024 schloss INEOS die Übernahme des Ethylenoxide & Derivate-Geschäfts von LyondellBasell ab, einschließlich der damit verbundenen Kapazität für vorgelagerte Rohstoffe, wodurch der Zugang von INEOS zu Ethylenoxid/Ethylenglykol-Rohstoffen, die für die PEG-Produktion entscheidend sind, verbessert wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Qualität, Quelle, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach hochreinem PEG wird steigen, da Biologika, Biosimilars und injizierbare Therapien eine breitere klinische Akzeptanz finden.

- PEGylierungstechnologien werden sich weiterentwickeln, um die therapeutische Stabilität und kontrollierte Wirkstofffreisetzung zu verbessern.

- Kosmetik- und Körperpflegehersteller werden PEG in multifunktionale, leistungsorientierte Formulierungen integrieren.

- Biobasierte und nachhaltig gewonnene PEG-Alternativen werden an Bedeutung gewinnen, da die Umweltstandards strenger werden.

- Die industrielle Automatisierung wird den Verbrauch von PEG-basierten Schmierstoffen, Lösungsmitteln und Verarbeitungshilfsmitteln erhöhen.

- Kundenspezifische Molekulargewichts-PEG-Qualitäten werden präzise Anwendungen in der Pharma- und Spezialchemie erweitern.

- Regulatorische Angleichungen über Regionen hinweg werden die Wettbewerbspositionierung und Zertifizierungsanforderungen prägen.

- Strategische Partnerschaften zwischen Chemielieferanten und Pharmaunternehmen werden die Formulierungsinnovation beschleunigen.

- Schwellenmärkte werden durch den Ausbau des Gesundheitswesens und die Industrialisierung zum zusätzlichen Wachstum beitragen.

- Digitaler Handel und schnelle Produktentwicklungszyklen werden die PEG-Nachfrage in Verbrauchermarken der Körperpflege antreiben.