Marktübersicht:

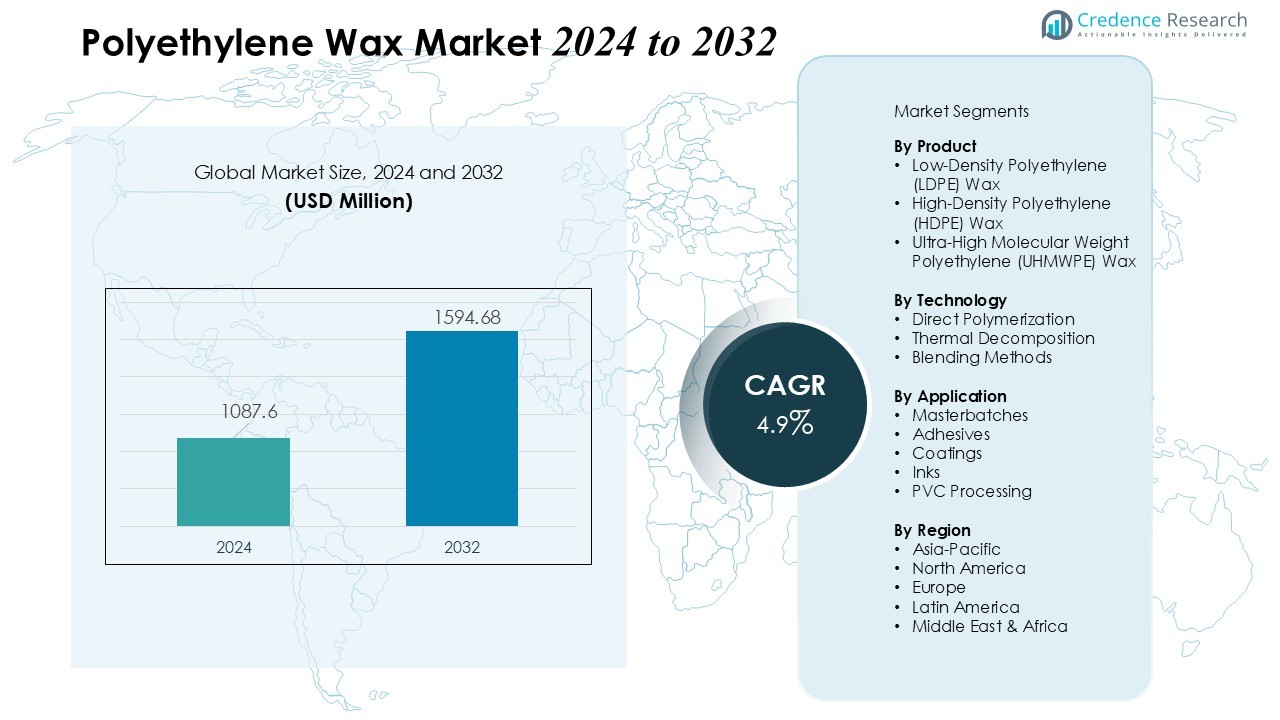

Die Größe des Polyethylenwachs-Marktes wurde im Jahr 2024 auf 1087,6 Millionen USD geschätzt und wird voraussichtlich bis 2032 1594,68 Millionen USD erreichen, bei einer CAGR von 4,9 % im Prognosezeitraum (2024-2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Polyethylenwachs-Marktes 2024 |

USD 1087,6 Millionen |

| Polyethylenwachs-Markt, CAGR |

4,9% |

| Größe des Polyethylenwachs-Marktes 2032 |

USD 1594,68 Millionen |

Zu den wichtigsten Markttreibern gehört die zunehmende Verwendung von PE-Wachs in Masterbatches, Schmelzklebstoffen und PVC-Verarbeitung, angetrieben durch den steigenden Bedarf an verbesserter Dispersion, Kratzfestigkeit und Verarbeitungseffizienz. Schnelle Fortschritte in der Polymermodifikation und der wachsende Trend zu leistungsstarken, kosteneffizienten Additiven unterstützen das Marktwachstum weiter. Darüber hinaus treibt der Wandel hin zu umweltfreundlichen und energieeffizienten Herstellungspraktiken die Nachfrage nach speziell entwickelten PE-Wachsqualitäten mit besserer Kompatibilität und reduzierten Emissionen an.

Regional dominiert der asiatisch-pazifische Raum den globalen Markt, unterstützt durch seine starke Fertigungsbasis, die expandierende Kunststoffindustrie und die steigende Industrieproduktion in China, Indien und Südostasien. Nordamerika und Europa stellen reife, aber stabile Märkte dar, wobei die Nachfrage durch technologische Innovationen und die verstärkte Einführung von Spezialwachsen in den Bereichen Verpackung, Automobil und Beschichtungen getrieben wird. Aufstrebende Märkte in Lateinamerika und dem Nahen Osten zeigen ebenfalls vielversprechendes Wachstum aufgrund der expandierenden industriellen Infrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Polyethylenwachsmarkt wurde im Jahr 2024 auf 1087,6 Millionen USD geschätzt und soll bis 2032 1594,68 Millionen USD erreichen, mit einer Wachstumsrate von 4,9% während des Prognosezeitraums. Steigende industrielle Nachfrage, insbesondere in Masterbatches, Klebstoffen und PVC-Verarbeitung, treibt das stetige Wachstum an.

- Hochleistungskunststoffe und Beschichtungen fördern das Marktwachstum, da Polyethylenwachs die Kratzfestigkeit, den Glanz und die Schmierung in PVC, Polyethylen und Polypropylen verbessert. Seine Rolle bei der Verbesserung der Prozesseffizienz und Produktqualität stärkt die Akzeptanz in den Bereichen Automobil, Verpackung und Bauwesen.

- Erweiterte Anwendungen in Klebstoffen, Dichtstoffen und Masterbatches unterstützen die konstante Nachfrage. Es verbessert die Dispersion, thermische Stabilität und Fließeigenschaften, wodurch Hersteller eine gleichmäßige Qualität beibehalten können. Wachsende Endverbrauchsindustrien und der Verbrauch von Schmelzklebstoffen verstärken das Marktpotenzial.

- Asien-Pazifik dominiert den Verbrauch mit 45% der weltweiten Nachfrage, angetrieben durch die industrielle Expansion in China, Indien und Japan. Nordamerika trägt 30% bei, mit starker Akzeptanz in Spezialanwendungen, während Europa und Lateinamerika zusammen 25% halten, unterstützt durch die Nachfrage in den Bereichen Automobil, Verpackung und Bauwesen.

- Herausforderungen umfassen die Volatilität der Rohstoffpreise und den Druck der regulatorischen Einhaltung, die die Produktionskosten und die Betriebseffizienz beeinflussen. Es erfordert strategische Beschaffung, nachhaltige Produktion und Innovation, um Leistung, Kosten und Umweltstandards auszugleichen und gleichzeitig vom industriellen Wachstum in Entwicklungsländern zu profitieren.

Markttreiber:

Markttreiber:

Steigende Nachfrage nach Hochleistungskunststoffen und Beschichtungen

Die Nachfrage nach Hochleistungskunststoffen und Beschichtungen treibt den Polyethylenwachsmarkt erheblich an. Es verbessert die Oberflächeneigenschaften von Kunststoffen und bietet verbesserte Kratzfestigkeit, Glanz und Schmierung während der Verarbeitung. Hersteller integrieren es in PVC-, Polyethylen- und Polypropylenformulierungen, um überlegene Haltbarkeit und Prozesseffizienz zu erreichen. Die zunehmende Akzeptanz fortschrittlicher Beschichtungen in der Automobil-, Verpackungs- und Bauindustrie stärkt seine Marktdurchdringung. Seine Rolle bei der Reduzierung von Verarbeitungsfehlern und der Verbesserung der Produktqualität bleibt für Hersteller entscheidend.

- Zum Beispiel erreichten Envaliors Tepex Dynalite glasfaserverstärkte Polypropylenlaminate in einem Dachkappendesign für ein deutsches Premium-Cabriolet durch Sandwich-Architektur ein geringes Gewicht und erhöhte Sicherheit.

Erweiterte Anwendungen in Klebstoffen und Masterbatches

Polyethylenwachs findet umfangreiche Verwendung in Klebstoffen, Dichtstoffen und Polymer-Masterbatches und unterstützt das stetige Marktwachstum. Es verbessert die Dispersion, thermische Stabilität und Fließeigenschaften von Verbindungen, wodurch Hersteller konsistent hochwertige Produkte herstellen können. Die steigende Nachfrage nach Schmelzklebstoffen in Verpackung und Bauwesen treibt seine Anwendung an. Es hilft auch bei der Modifikation der Oberflächeneigenschaften von Pigmenten und Füllstoffen in Masterbatches. Wachsende Endverbrauchsindustrien profitieren von seiner multifunktionalen Leistung und fördern eine breitere Akzeptanz.

- Zum Beispiel wirkt das Wachs im Segment der Schmelzklebstoffe als wichtiger Viskositätsmodifikator und Leistungsverbesserer und trägt zu einem geschätzten Marktverbrauch von etwa 500 Millionen Einheiten bei, was seine entscheidende Rolle bei der Effizienz und Zuverlässigkeit von Klebstoffen unterstreicht.

Fokus auf industrielle Effizienz und Kostensenkung

Industrielle Hersteller nutzen zunehmend Polyethylenwachs, um die Produktionseffizienz zu optimieren und die Betriebskosten zu senken. Es reduziert den Energieverbrauch bei der Polymerverarbeitung, indem es die Reibung verringert und den Fluss verbessert. Der Zusatzstoff hilft, Abfall und Verarbeitungszeit zu minimieren und gleichzeitig die Ausgabequalität zu verbessern. Es wird häufig in Extrusions-, Form- und Kalanderprozessen angewendet, um eine gleichbleibende Leistung zu gewährleisten. Unternehmen priorisieren seine Verwendung, um die Rentabilität zu steigern und den Wettbewerbsvorteil zu erhalten.

Steigende Nachfrage aus Entwicklungsländern

Die rasche Industrialisierung und Urbanisierung in Entwicklungsländern treibt das regionale Wachstum von Polyethylenwachs voran. Steigende Automobilproduktion, Verpackungsnachfrage und Bauaktivitäten erhöhen den Bedarf an Hochleistungsadditiven. Es unterstützt Hersteller bei der Produktion langlebiger und zuverlässiger Produkte, die Qualitätsstandards erfüllen. Der Ausbau der industriellen Infrastruktur in Asien-Pazifik, Lateinamerika und dem Nahen Osten schafft neue Möglichkeiten. Erhöhte Investitionen in die Fertigungskapazität gewährleisten eine nachhaltige Marktexpansion.

Markttrends:

Verlagerung hin zu Spezial- und Funktions-Polyethylenwachsen für fortschrittliche Anwendungen

Der Polyethylenwachsmarkt verzeichnet einen bemerkenswerten Trend zur Entwicklung und Einführung von Spezial- und Funktionswachsqualitäten. Es bietet maßgeschneiderte Eigenschaften wie kontrollierte Schmelzviskosität, verbesserte thermische Stabilität und verbesserte Kompatibilität mit Polymeren und Additiven. Hersteller konzentrieren sich darauf, Hochleistungswachse für den Einsatz in Klebstoffen, Masterbatches, Beschichtungen und Tinten zu entwickeln, um strenge Branchenanforderungen zu erfüllen. Der Wandel unterstützt Endverbraucher bei der Produktion langlebiger, hochwertiger Produkte und optimiert gleichzeitig die Prozesseffizienz. Die steigende Nachfrage aus den Bereichen Automobil, Elektronik und Verpackung beschleunigt den Bedarf an maßgeschneiderten Lösungen. Lieferanten investieren in Forschung und Entwicklung, um innovative Wachsformulierungen einzuführen, die multifunktionale Vorteile bieten.

- Zum Beispiel verbessern Polyethylenwachse die Pigmentdispersion und die Verschleißfestigkeit in Beschichtungen und Tinten, was zu einem starken Wachstum bei spezialisierten Formulierungen führt, die speziell für Automobil- und industrielle Schutzbeschichtungen verwendet werden.

Integration von nachhaltigen und umweltfreundlichen Polyethylenwachslösungen

Nachhaltigkeitstrends beeinflussen den Polyethylenwachsmarkt stark und treiben die Einführung umweltfreundlicher und emissionsarmer Wachse voran. Dazu gehört die Einführung von biobasiertem Polyethylenwachs und aus recycelten Polymeren gewonnenen Wachsen, die die Umweltbelastung reduzieren. Hersteller setzen energieeffiziente Produktionstechniken ein, um den CO2-Fußabdruck zu verringern und die Einhaltung von Vorschriften zu gewährleisten. Die zunehmende Verbraucherpräferenz für nachhaltige Verpackungen und Produkte fördert deren Einsatz in verschiedenen Branchen. Unternehmen betonen Produktinnovationen, um Leistung mit ökologischer Verantwortung zu verbinden. Das wachsende Umweltbewusstsein und staatliche Richtlinien zur Förderung der umweltfreundlichen Produktion prägen weiterhin die Marktdynamik.

- Zum Beispiel führte Clariant ein biobasiertes Polyethylenwachs aus erneuerbaren Quellen ein, das 100 % Erneuerbarkeit erreicht und gleichzeitig die Leistungsstandards konventioneller Wachse beibehält.

Analyse der Marktchancen:

Volatilität der Rohstoffpreise beeinflusst die Produktionskosten

Der Polyethylenwachsmarkt steht vor Herausforderungen aufgrund von Schwankungen der Rohstoffpreise, insbesondere bei erdölbasierten Ausgangsstoffen. Dies wirkt sich direkt auf die Produktionskosten und Gewinnmargen der Hersteller aus. Plötzliche Preiserhöhungen schaffen Unsicherheit in Lieferverträgen und können das Marktwachstum verlangsamen. Kleinere Produzenten kämpfen darum, wettbewerbsfähige Preise beizubehalten und gleichzeitig eine gleichbleibende Produktqualität zu gewährleisten. Die hohe Abhängigkeit von petrochemischen Derivaten schränkt die Flexibilität im Kostenmanagement ein. Unternehmen müssen strategische Beschaffung und effiziente Produktionsmethoden anwenden, um finanzielle Risiken zu mindern. Marktteilnehmer investieren in die Optimierung der Lieferkette, um Stabilität trotz Preisschwankungen zu gewährleisten.

Regulatorische Compliance und Umweltbedenken begrenzen die Akzeptanz

Strenge Umweltvorschriften und Compliance-Anforderungen stellen erhebliche Hürden für den Polyethylenwachsmarkt dar. Es müssen strenge Emissions- und Sicherheitsstandards in der Herstellung und Endanwendung erfüllt werden. Der regulatorische Druck erhöht die betriebliche Komplexität und die Compliance-Kosten für die Produzenten. Hersteller stehen vor der Herausforderung, leistungsstarke Wachse zu entwickeln, die den Nachhaltigkeitsvorgaben entsprechen. Die begrenzte Verfügbarkeit umweltfreundlicher Alternativen kann die Akzeptanz in bestimmten Sektoren einschränken. Unternehmen müssen innovativ sein, um Leistung, Kosten und Umweltverantwortung in Einklang zu bringen. Die regulatorische Ausrichtung bleibt ein entscheidender Faktor, der die Marktexpansion beeinflusst.

Marktchancen:

Erweiterung der Anwendungen in aufstrebenden Industriesektoren

Der Polyethylenwachsmarkt bietet erhebliche Chancen durch seine zunehmende Nutzung in aufstrebenden Industriesektoren. Er unterstützt die Leistungssteigerung in Klebstoffen, Beschichtungen, Masterbatches und Tinten, sodass Hersteller den sich entwickelnden Anforderungen der Industrie gerecht werden können. Das Wachstum in der Automobil-, Verpackungs- und Elektronikindustrie treibt die verstärkte Nutzung von Hochleistungswachsen voran. Der steigende Infrastrukturausbau und die Industrialisierung in Asien-Pazifik, Lateinamerika und dem Nahen Osten schaffen neue Möglichkeiten für die Marktexpansion. Unternehmen können diese Trends nutzen, indem sie maßgeschneiderte Wachslösungen für spezialisierte Anwendungen anbieten. Innovationen in der Produktformulierung erhöhen die Vielseitigkeit und erweitern das Anwendungspotenzial.

Entwicklung nachhaltiger und biobasierter Wachs-Alternativen

Nachhaltigkeitsinitiativen bieten erhebliche Wachstumsaussichten für den Polyethylenwachsmarkt. Sie ermöglichen es den Herstellern, biobasierte und recycelte Wachse zu produzieren, die den Umweltvorschriften und der Verbrauchernachfrage nach umweltfreundlichen Produkten entsprechen. Investitionen in grüne Herstellungstechniken und emissionsarme Produktion stärken die Marktglaubwürdigkeit. Umweltbewusste Endverbraucher bevorzugen zunehmend nachhaltige Wachs-Alternativen in den Bereichen Verpackung, Kunststoffe und Beschichtungen. Lieferanten, die sich auf Forschung und Entwicklung funktionaler, umweltverantwortlicher Wachse konzentrieren, verschaffen sich einen Wettbewerbsvorteil. Das zunehmende Bewusstsein für die Umweltauswirkungen fördert eine breitere Akzeptanz und langfristiges Marktwachstum.

Marktsegmentierungsanalyse:

Nach Produkt

Der Polyethylenwachsmarkt wird in niedrigdichtes Polyethylen (LDPE)-Wachs, hochdichtes Polyethylen (HDPE)-Wachs und ultrahochmolekulares Polyethylen (UHMWPE)-Wachs kategorisiert. LDPE-Wachs dominiert aufgrund seiner hervorragenden Dispergierbarkeit, Schmierfähigkeit und Kompatibilität mit PVC, Beschichtungen und Klebstoffen. HDPE-Wachs gewinnt an Bedeutung in Anwendungen, die höhere thermische Stabilität und Härte erfordern, einschließlich Masterbatches und Formmassen. UHMWPE-Wachs dient spezialisierten Anwendungen, die überlegene Verschleißfestigkeit und geringe Reibung erfordern. Die Produktsegmentierung ermöglicht es Herstellern, Wachsqualitäten auf spezifische Leistungsanforderungen abzustimmen und die Anwendungseffizienz zu optimieren.

- Zum Beispiel ermöglicht Clariants Licolub PED 1316 höhere Anteile an recyceltem PVC mit ausgewogenen Säurezahlbereichen für verbesserte Haftung und Oberflächenqualität.

Nach Technologie

Produktionstechnologien im Polyethylenwachsmarkt umfassen direkte Polymerisation, thermische Zersetzung und Mischverfahren. Die direkte Polymerisation bietet gleichbleibende Qualität mit kontrolliertem Molekulargewicht und unterstützt Hochleistungsanwendungen. Thermische Zersetzungstechniken bieten maßgeschneiderte Viskositäts- und Schmelzeigenschaften, die sich für Beschichtungen und Klebstoffe eignen. Mischverfahren kombinieren verschiedene Wachssorten, um funktionale Eigenschaften wie Dispersion, Schmierung und Kratzfestigkeit zu verbessern. Die technologische Wahl beeinflusst die Produktqualität, Prozesseffizienz und Endnutzungsleistung und treibt die Akzeptanz in verschiedenen Branchen voran.

- Zum Beispiel verwendet ein patentiertes Verfahren (z.B. US-Patent 4,260,548 A), das in Geräten von Parr Instrument Co. eingesetzt wird, die schrittweise Zugabe von radikalischen Katalysatoren bei hohem Druck (z.B. 2000 psi) und Temperaturen von 130-150°C, um Polyethylenwachs mit einem typischen Schmelzpunktbereich von 100-130°C und einer Dichte von etwa 0,91 bis 0,94 g/cm³ zu erzeugen.

Nach Anwendung

Die Marktanwendungen umfassen Masterbatches, Klebstoffe, Beschichtungen, Tinten und PVC-Verarbeitung. Masterbatches und PVC-Verarbeitung stellen aufgrund der Nachfrage nach verbesserter Dispersion, Glanz und Verarbeitungsleistung einen bedeutenden Verbrauch dar. Klebstoffe und Beschichtungen profitieren von verbesserter thermischer Stabilität, Fließeigenschaften und Kratzfestigkeit. Tinten nutzen Polyethylenwachs, um die Oberflächenglätte und Bedruckbarkeit zu verbessern. Die steigende industrielle Nachfrage in den Bereichen Automobil, Verpackung und Bauwesen unterstützt eine breitere Akzeptanz in den Anwendungen. Es spielt eine entscheidende Rolle bei der Verbesserung der Produktqualität und Betriebseffizienz in verschiedenen Sektoren.

Segmentierungen:

Nach Produkt

- Niederdichtes Polyethylen (LDPE) Wachs

- Hochdichtes Polyethylen (HDPE) Wachs

- Ultra-Hochmolekulares Polyethylen (UHMWPE) Wachs

Nach Technologie

- Direkte Polymerisation

- Thermische Zersetzung

- Mischverfahren

Nach Anwendung

- Masterbatches

- Klebstoffe

- Beschichtungen

- Tinten

- PVC-Verarbeitung

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Asien-Pazifik führt den globalen Verbrauch an

Asien-Pazifik beherrscht den größten Teil des Polyethylenwachsmarktes und repräsentiert 45% der globalen Nachfrage. Hohe industrielle und Fertigungsaktivitäten in den Bereichen Automobil, Verpackung, Elektronik und Bauwesen treiben diese Dominanz voran. Länder wie China, Indien und Japan tragen durch umfangreiche Produktion von Kunststoffen und Beschichtungen erheblich bei. Steigende Urbanisierung und Infrastrukturentwicklung fördern weiteres Wachstum. Regionale Hersteller konzentrieren sich darauf, innovative Wachssorten einzuführen, um den vielfältigen Endnutzungsanforderungen gerecht zu werden. Investitionen in fortschrittliche Produktionsanlagen stärken die Wettbewerbsposition der Region.

Nordamerika hat eine Schlüsselposition

Nordamerika erfasst 30% des globalen Polyethylenwachsmarktes, angetrieben durch eine starke Akzeptanz in Klebstoffen, Beschichtungen, Masterbatches und PVC-Verarbeitung. Die Vereinigten Staaten und Kanada führen den Verbrauch aufgrund etablierter Industriegrundlagen und strenger regulatorischer Rahmenbedingungen an. Hersteller priorisieren Qualität und Compliance, um Umwelt- und Sicherheitsstandards zu erfüllen. Forschungs- und Entwicklungsbemühungen verbessern die Produktleistung für spezialisierte Anwendungen. Unternehmen nutzen diese Fähigkeiten, um ein stetiges regionales Wachstum aufrechtzuerhalten.

Wachstumsmöglichkeiten in Europa und Lateinamerika

Europa und Lateinamerika machen zusammen 25% des globalen Polyethylenwachsmarktes aus. Die Nachfrage wächst in der Automobil-, Verpackungs- und Bauindustrie, unterstützt durch Innovation und Einhaltung von regulatorischen Standards. Deutschland, Frankreich und Italien treiben den europäischen Verbrauch an, während Brasilien und Mexiko in Lateinamerika führend sind. Hersteller konzentrieren sich auf nachhaltige Wachslösungen, um Umweltanforderungen und Verbraucherpräferenzen zu erfüllen. Der Ausbau der industriellen Infrastruktur und die Einführung von Hochleistungsadditiven bieten Chancen für langfristiges Wachstum.

Analyse der Hauptakteure:

- Clariant AG

- Eastman Chemical Company

- Honeywell International Inc.

- LyondellBasell Industries N.V.

- BASF SE

- Sinopec Shanghai Petrochemical Co., Ltd.

- Mitsui Chemicals, Inc.

- Adeka Corporation

- Japan Polychem Corporation

- Paramelt N.V.

- Michem Ltd.

- BYK-Chemie GmbH

Wettbewerbsanalyse:

Der Polyethylenwachsmarkt zeichnet sich durch eine wettbewerbsintensive Landschaft mit einer Mischung aus globalen Chemieriesen und spezialisierten regionalen Herstellern aus. Führende Akteure konzentrieren sich auf Produktinnovation, Hochleistungswachssorten und nachhaltige Lösungen, um sich auf dem Markt zu differenzieren. Der Schwerpunkt liegt auf Forschung und Entwicklung, um Wachse mit verbesserter thermischer Stabilität, Dispersion und Kompatibilität für vielfältige Anwendungen wie Klebstoffe, Beschichtungen und Masterbatches zu entwickeln. Strategische Partnerschaften, Fusionen und Expansionen ermöglichen es Unternehmen, ihre regionale Präsenz und Lieferketteneffizienz zu stärken. Unternehmen investieren auch in umweltfreundliche und biobasierte Wachsalternativen, um den regulatorischen Standards und der wachsenden Nachfrage nach Nachhaltigkeit gerecht zu werden. Wettbewerbsfähige Preise, gleichbleibende Qualität und maßgeschneiderte Lösungen bleiben entscheidende Faktoren für die Aufrechterhaltung der Marktführerschaft. Marktteilnehmer nutzen fortschrittliche Produktionstechnologien und maßgeschneiderte Anwendungen, um sich ändernden Branchenanforderungen gerecht zu werden und Wachstum in dynamischen regionalen und globalen Märkten zu sichern.

Aktuelle Entwicklungen:

- Im November 2025 kündigte Clariant ein Joint Venture mit FUHUA an, um neuartige Flammschutzmittel zu entwickeln und sicherere, halogenfreie Flammschutzsysteme in Zusammenarbeit mit Unternehmen wie Schneider Electric voranzutreiben.

- Im Oktober 2025 gab ADEKA Pläne bekannt, den weltweiten Verkauf von TRANSPAREX™ auszubauen, mit dem Ziel, die Marktgröße bis zum Geschäftsjahr 2030 auf über 50 Milliarden Yen zu steigern und einen Marktanteil von über 60 % zu erreichen, gegenüber 14 % im Jahr 2024.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Technologie, Anwendung und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und wirtschaftlicher Veränderungen in ITALIEN auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukünftige Perspektiven:

- Der Markt für Polyethylenwachs wird durch die zunehmende Anwendung in Klebstoffen, Beschichtungen, Masterbatches und der PVC-Verarbeitung ein nachhaltiges Wachstum erfahren.

- Er wird von der steigenden Nachfrage nach Hochleistungskunststoffen mit verbesserten Oberflächeneigenschaften, Kratzfestigkeit und thermischer Stabilität profitieren.

- Aufstrebende Industriesektoren in Asien-Pazifik, Lateinamerika und dem Nahen Osten werden bedeutende Wachstumschancen bieten.

- Innovationen in Spezial- und Funktionswachsqualitäten werden die Akzeptanz in der Automobil-, Verpackungs-, Elektronik- und Bauindustrie unterstützen.

- Nachhaltige und biobasierte Polyethylenwachslösungen werden aufgrund von Umweltvorschriften und der Verbrauchervorliebe für umweltfreundliche Produkte an Bedeutung gewinnen.

- Es wird eine Schlüsselrolle bei der Verbesserung der Produktionseffizienz, der Reduzierung des Energieverbrauchs und der Optimierung von Produktionsprozessen spielen.

- Die zunehmende Industrialisierung und der Infrastrukturausbau in Entwicklungsländern werden neue Nachfrage nach Hochleistungswachsadditiven schaffen.

- Hersteller werden sich zunehmend auf Forschung und Entwicklung konzentrieren, um die Produktleistung, Kompatibilität und multifunktionale Eigenschaften zu verbessern.

- Marktteilnehmer werden ihre Produktionskapazitäten und strategischen Partnerschaften ausbauen, um die regionale Präsenz und die Widerstandsfähigkeit der Lieferkette zu stärken.

- Es wird sich weiterhin mit technologischen Fortschritten, regulatorischer Angleichung und der Einführung innovativer, anwendungsspezifischer Wachslösungen in verschiedenen Branchen entwickeln.