Marktübersicht

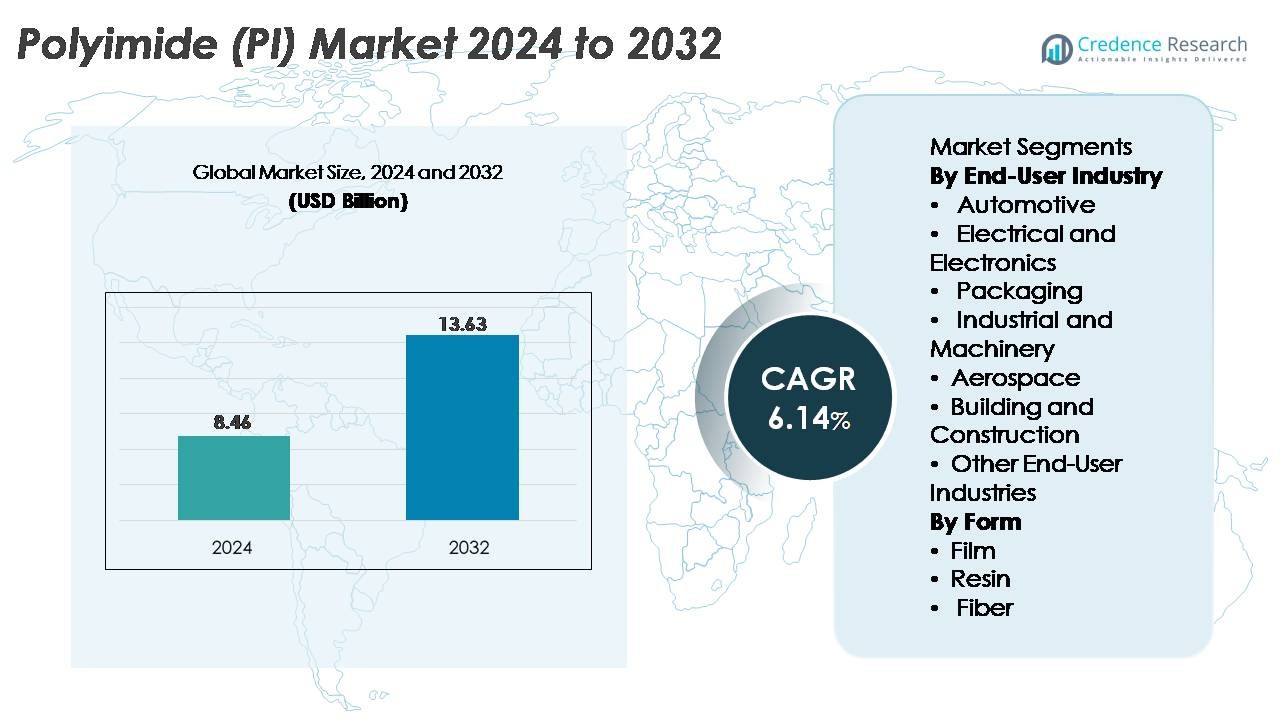

Der Polyimid (PI)-Markt wurde im Jahr 2024 auf 8,46 Milliarden USD geschätzt und soll bis 2032 13,63 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,14 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Polyimid (PI)-Marktgröße 2024 |

8,46 Milliarden USD |

| Polyimid (PI)-Markt, CAGR |

6,14% |

| Polyimid (PI)-Marktgröße 2032 |

13,63 Milliarden USD |

Der Polyimid (PI)-Markt wird von einer starken Gruppe globaler Marktführer geprägt, darunter PI Advanced Materials Co., Ltd., Toray Industries Inc., DuPont, UBE Corporation und Kaneka Corporation, die jeweils durch fortschrittliche Materialentwicklung, Hochtemperatur-Polymertechnologien und starke Integration in die Elektronik- und Luftfahrtwertschöpfungsketten konkurrieren. Diese Unternehmen dominieren Hochleistungs-PI-Filme, Harze und Verbundwerkstoffe, die in der Halbleiterverpackung, flexiblen Schaltungen, EV-Komponenten und Luftfahrtisolationssystemen verwendet werden. Asien-Pazifik bleibt das führende regionale Zentrum und hält über 45 % des globalen Marktanteils, unterstützt durch umfangreiche Elektronikfertigung in Südkorea, Japan, China und Taiwan. Die robuste Halbleiterkapazität der Region und die rasche Expansion der Produktion flexibler Displays verstärken ihre Führungsposition weiter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Polyimid (PI)-Markt wurde im Jahr 2024 auf 8,46 Milliarden USD geschätzt und soll bis 2032 13,63 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 6,14 % während des Prognosezeitraums entspricht.

- Die starke Nachfrage nach Hochtemperaturmaterialien in der Elektronik-, Luft- und Raumfahrt- sowie EV-Systemen treibt die Marktexpansion voran, wobei das Segment Elektrik und Elektronik mit über 40 % den größten Anteil hält, bedingt durch den umfangreichen Einsatz in flexiblen Leiterplatten, Isolierfolien und Halbleiterverpackungen.

- Die zunehmende Akzeptanz von flexiblen Displays, 5G-Infrastruktur und miniaturisierten Geräten fördert Trends hin zu fortschrittlichen PI-Filmen, einschließlich farbloser Polyimide (CPI) für faltbare Bildschirme und optische Anwendungen der nächsten Generation.

- Die Wettbewerbslandschaft wird von PI Advanced Materials, Toray Industries, DuPont, UBE Corporation und Kaneka Corporation dominiert, die alle in Hochleistungs-Harztechnologien, CPI-Filme und erweiterte Produktionskapazitäten in wichtigen Elektronikzentren investieren.

- Der asiatisch-pazifische Raum führt den globalen Markt mit einem regionalen Anteil von über 45 % an, gefolgt von Nordamerika (~25 %) und Europa (~20 %), unterstützt durch starke Halbleiter-Ökosysteme, EV-Wachstum und Nachfrage in der Luft- und Raumfahrtproduktion.

Marktsegmentierungsanalyse:

Nach Endverbraucherindustrie

Die Elektro- und Elektronikindustrie stellt das dominierende Endverbrauchersegment im Polyimid (PI)-Markt dar und hält den größten Anteil aufgrund der außergewöhnlichen thermischen Stabilität, dielektrischen Festigkeit und chemischen Beständigkeit von PI. Sein weit verbreiteter Einsatz in flexiblen Leiterplatten, hochdichter Halbleiterverpackung und Isolierfolien stärkt die Nachfrage weiterhin. Der Anstieg miniaturisierter Komponenten, der 5G-Infrastruktur und der fortschrittlichen Halbleiterfertigung verstärkt die Führungsposition dieses Segments weiter. Anwendungen in der Automobil-, Luft- und Raumfahrt- sowie Industriemaschinenbranche zeigen ein stetiges Wachstum, angetrieben von Leichtbauinitiativen, Anforderungen an Hochtemperaturbeständigkeit und der Verwendung von PI-basierten Komponenten in EV-Batterien, Kabelisolierungen und präzisen mechanischen Systemen.

- Zum Beispiel sind DuPonts Kapton®-Polyimidfolien so konstruiert, dass sie kontinuierliche Betriebstemperaturen von bis zu 400 °C aushalten und dielektrische Festigkeiten von über 250 kV/mm liefern, was eine zuverlässige Isolierung in fortschrittlicher Mikroelektronik ermöglicht.

Nach Form

Polyimidfolien machen den größten Anteil innerhalb der formbasierten Segmentierung aus, angetrieben durch ihre entscheidende Rolle in flexibler Elektronik, Isolierbändern, Hochtemperatur-Etiketten und Displaytechnologien. Ihre Anpassungsfähigkeit in faltbaren Geräten, Photovoltaikmodulen und Hochfrequenz-Kommunikationskomponenten stärkt ihre Dominanz. Die Nachfrage nach PI-Harzen wächst in geformten Komponenten, Klebstoffen und Verbundmatrizen, die in Automobil- und Luftfahrtanwendungen verwendet werden, während PI-Fasern in Spezialfiltration, Schutzkleidung und industriellen Verstärkungsanwendungen an Bedeutung gewinnen. Die zunehmende Innovation in Hochleistungs-Flexsubstraten und optoelektronischen Materialien positioniert PI-Filme weiterhin als den einflussreichsten Wachstumstreiber des Marktes.

- Zum Beispiel liefert PI Advanced Materials PIQ®-Polyimidfolien, die in OLED-Panels, flexiblen Leiterplatten und Halbleiterverpackungen verwendet werden. Das Unternehmen berichtet, dass PIQ®-Folien eine hohe Hitzebeständigkeit und Dimensionsstabilität bieten, die für die fortschrittliche Display- und Elektronikfertigung geeignet sind. PI Advanced Materials ist auch ein wichtiger Lieferant von PI-Substraten für flexible OLED-Displays, die von globalen Geräteherstellern verwendet werden.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Hochtemperatur- und Hochleistungsmaterialien

Der zunehmende Bedarf an fortschrittlichen Materialien, die extremen Temperaturen, mechanischem Stress und chemischer Einwirkung standhalten können, treibt die Nachfrage nach Polyimid erheblich an. Die herausragende thermische Stabilität von PI über 400°C, die inhärente Flammenbeständigkeit und die geringe Ausgasung machen es in der Halbleiterverpackung, Luft- und Raumfahrtisolierungen und Automobil-Elektrifizierungssystemen unverzichtbar. Da Industrien Materialien priorisieren, die Zuverlässigkeit in rauen Umgebungen bieten, erweist sich PI als bevorzugte Lösung für flexible Leiterplatten, Hochtemperaturverkabelungen und Sensorsubstrate. Steigende Investitionen in Elektrofahrzeuge, Satellitensysteme und Leistungselektronik verstärken den PI-Verbrauch weiter, da diese Anwendungen Komponenten erfordern, die ihre mechanische Integrität unter thermischen Zyklen bewahren. Darüber hinaus verstärkt die Expansion erneuerbarer Energien, insbesondere Photovoltaikmodule und Wechselrichtertechnologien, den Bedarf an robusten Isolierfolien. Dieser Wandel hin zu Hochleistungs-Engineering-Materialien rückt Polyimide in den Mittelpunkt des industriellen und elektronischen Designs der nächsten Generation und festigt ihre Rolle als langfristiger Wachstumstreiber.

· Zum Beispiel zeigen Kanekas Apical® Polyimidfolien eine Wasseraufnahme von unter 1% und Zugfestigkeiten von über 240 MPa, basierend auf den verifizierten technischen Daten von Kaneka. Diese Eigenschaften unterstützen eine zuverlässige Leistung in Hochtemperatur-Elektroisolierungen und Automobilelektronik, die thermischen Zyklen ausgesetzt sind.

Expansion flexibler Elektronik, 5G-Infrastruktur und miniaturisierter Geräte

Die Nachfrage nach Polyimid beschleunigt sich, da die Elektronikindustrie auf dünnere, leichtere und komplexere Geräte umstellt. Die unvergleichliche Flexibilität, die dielektrische Festigkeit und die dimensionsstabile Stabilität von PI ermöglichen die Herstellung von flexiblen Leiterplatten, faltbaren Displays, tragbaren Sensoren und Antennensubstraten. Der Aufstieg der 5G-Netzwerke steigert den Verbrauch erheblich, da Hochfrequenzschaltungen thermisch stabile, verlustarme Materialien erfordern, die PI-Folien problemlos erfüllen. Miniaturisierte Halbleiter und hochdichte Chip-Architekturen sind auf PI-Schichten für Spannungsabpufferung, Isolierung und Wärmemanagement angewiesen, insbesondere in fortschrittlichen Verpackungstechnologien wie FO-WLP und Chip-Stapelung. Die wachsende Produktion von Smartphones, IoT-Modulen und AR/VR-Headsets erweitert den Anwendungsbereich weiter. Da OEMs zunehmend flexible und hybride Schaltungsdesigns übernehmen, bleibt PI unerlässlich, um mechanische Zuverlässigkeit und lange Betriebslebenszyklen zu erreichen. Diese Ausrichtung auf die Elektronik der nächsten Generation sichert ein nachhaltiges, branchenübergreifendes Wachstum für PI-Materialien.

· Zum Beispiel liefert Ubes Upilex®-S Polyimidfolie eine Zugfestigkeit von etwa 500 MPa und einen CTE von 3 ppm/°C (im Bereich von 100–200 °C), gemäß der technischen Literatur des Unternehmens. Diese Stabilität unterstützt präzise Schaltungen und fortschrittliche Sensormodule.

Starke Akzeptanz in Luft- und Raumfahrt, Verteidigung und Automobil-Elektrifizierung

Polyimide spielen eine entscheidende Rolle in hochzuverlässigen Sektoren, in denen Sicherheit, Leistung und Haltbarkeit unverzichtbar sind. Anwendungen in der Luft- und Raumfahrt, einschließlich leichter Verbundwerkstoffe, Isolationsdecken, Drahtbeschichtungen, schubresistenter Komponenten und Antennenfolien, fördern weiterhin den PI-Verbrauch aufgrund seiner Fähigkeit, unter extremen Temperaturen, Vibrationen und Strahlung zu funktionieren. In Verteidigungssystemen wird PI in Raketenelektronik, Radarsystemen, Avionik und Schutzstrukturen verwendet, die thermische und mechanische Widerstandsfähigkeit erfordern. Die rasche Elektrifizierung von Fahrzeugen bietet einen weiteren Wachstumsvektor, da EV-Batterien, Motoren und Inverter stark auf PI-Folien für Wärmeisolierung, Schlitzisolierungen und Hochspannungsschutz angewiesen sind. Fortschrittliche Fahrerassistenzsysteme (ADAS), Batteriemanagementeinheiten und Antriebselektronik integrieren ebenfalls PI-basierte Substrate, um Signalstabilität und Wärmeableitung zu gewährleisten. Da globale OEMs die Gewichtsreduzierung, Hochtemperatursicherheitsstandards und Strategien zur elektrischen Mobilität beschleunigen, steigt die Akzeptanz von Polyimid in diesen Sektoren weiter an.

Wichtige Trends & Chancen

Fortschritte bei Polyimidfolien für flexible Displays und Optoelektronik

Eine bedeutende Marktchance ergibt sich aus der raschen Entwicklung von Polyimidfolien, die für hochklare, hochflexible Displayanwendungen entwickelt wurden. Farblose PI (CPI)-Folien sind in faltbaren Smartphones, OLED-Displays, flexiblen Touch-Sensoren und transparenten Schutzschichten, die traditionell von Glas dominiert werden, grundlegend geworden. Ihre überlegene optische Transmission, Schlagfestigkeit und Biegedauerhaftigkeit schaffen beispiellose Möglichkeiten für Geräteinnovationen. Hersteller investieren in nächste Generation CPI-Folien mit verbesserter Haze-Reduktion, UV-Stabilität und Kratzfestigkeit, was eine breitere Akzeptanz in Tablets, Laptops, E-Readern, AR/VR-Optiken und Next-Gen-Wearables ermöglicht. Wachsende Investitionen in Mikro-LED-Displays und flexible Beleuchtungslösungen beschleunigen die Nachfrage weiter. Da sich die globale Unterhaltungselektronik hin zu dünneren Formfaktoren und adaptiven Displaytechnologien verschiebt, positionieren sich PI-Folien als Ecksteinmaterial, das langfristiges Wachstum und Premium-Preisvorteile bietet. Dieser Trend unterstützt auch die branchenübergreifende Akzeptanz in medizinischen Bildschirmen und Infotainmentsystemen im Automobilbereich.

· Zum Beispiel berichtet LG Chem, dass seine farblosen Polyimid (CPI)-Folien eine optische Transmission von über 90% und eine hohe Flexibilität bieten, die für faltbare OLED-Anwendungen geeignet ist. Das Unternehmen hebt hervor, dass diese CPI-Materialien die starke Hitzebeständigkeit und Haltbarkeit bieten, die für flexible Displays der nächsten Generation erforderlich sind.

Zunehmende Nutzung von Polyimid in sauberer Energie, Batterien und Hochspannungsanwendungen

Der Übergang zu erneuerbaren Energien und Elektrifizierung eröffnet neue Möglichkeiten für Polyimidmaterialien. PI-Folien dienen als kritische Isolationskomponenten in hocheffizienten Solarmodulen, Windturbinen-Elektronik und Wechselrichtern, wo thermische Beständigkeit und elektrische Stabilität von entscheidender Bedeutung sind. Im Energiespeicherbereich wird PI zunehmend in Batterie-Trennfolien, thermischen Barrieren und Modul-Isolierungen für Elektrofahrzeuge und Netzsysteme eingesetzt. Da Batteriedesigns auf höhere Energiedichte und schnelleres Laden abzielen, wird die thermische Durchlaufbeständigkeit von PI für die Sicherheit unerlässlich. Darüber hinaus integriert Hochspannungsausrüstung, einschließlich Traktionsmotoren, HGÜ-Wandlern und Stromübertragungssystemen, weiterhin PI-Komponenten, um die dielektrische Festigkeit und Feuchtigkeitsbeständigkeit zu verbessern. Da Regierungen ihre Investitionen in erneuerbare Energieinfrastruktur ausweiten und die Einführung von Elektrofahrzeugen weltweit zunimmt, gewinnen PI-Hersteller eine starke Positionierung in energiezentrierten Wertschöpfungsketten. Diese Ausrichtung schafft nachhaltige Chancen in Beschichtungen, Folien, Formteilen und elektrischen Isolationslösungen.

· Zum Beispiel berichtet Panasonic, dass seine Lithium-Ionen-Batteriepacks polyimidbasierte Isolierfolien verwenden, um die Ausbreitung interner Kurzschlüsse zu verhindern und die Sicherheit auf Modulebene zu verbessern. Das Unternehmen hebt hervor, dass diese Isolationsschichten die starke Hitzebeständigkeit und elektrische Stabilität bieten, die für hochenergetische EV-Batteriesysteme erforderlich sind.

Wichtige Herausforderungen

Hohe Materialkosten und Herstellungskomplexität

Polyimide stehen vor einer erheblichen Herausforderung aufgrund ihrer hohen Produktionskosten, komplexen Syntheserouten und strengen Verarbeitungsanforderungen. Die Herstellung von PI erfordert teure Monomere, mehrstufige Imidierungsprozesse und spezialisierte Ausrüstung, die in der Lage ist, Hochtemperatur-Polymerisation zu bewältigen. Diese Faktoren begrenzen die Akzeptanz in kostenempfindlichen Anwendungen wie Konsumelektronik, Massenmarkt-Autoteilen und allgemeiner Verpackung. Darüber hinaus erfordert die Skalierung der CPI-Folienproduktion fortschrittliche Beschichtungs-, Aushärtungs- und Poliertechnologien, die die Teilnahme auf eine kleine Gruppe technologisch fortgeschrittener Hersteller beschränken. Das Fehlen wirtschaftlich tragfähiger Alternativen für Hochleistungsanwendungen verstärkt den Preisdruck weiter. Für Endnutzer, die Materialauswahl bewerten, kann der Kosten-Leistungs-Kompromiss die Ersatzraten verlangsamen und eine breitere Durchdringung verzögern. Obwohl die Nachfrage in Premiumsektoren stark bleibt, behindern hohe Herstellungskosten weiterhin die Ausweitung von PI in Mainstream-Industrieanwendungen.

Leistungsbeschränkungen im Vergleich zu aufstrebenden Hochleistungspolymeren

Trotz ihres robusten Leistungsprofils stehen Polyimide im Wettbewerb mit aufstrebenden Hochleistungspolymeren wie PEEK, PEI, PPS und Flüssigkristallpolymeren (LCPs), die in bestimmten Umgebungen Vorteile bieten. In bestimmten Hochfrequenz-Elektronikanwendungen bieten LCPs geringeren dielektrischen Verlust, was die Dominanz von PI in fortschrittlichen Antennen- und HF-Strukturen herausfordert. Einige Anwendungen erfordern verbesserte chemische Beständigkeit oder Feuchtigkeitsaufnahmeeigenschaften, Bereiche, in denen alternative Polymere PI übertreffen können. Darüber hinaus sucht die Elektronikindustrie zunehmend nach Materialien, die mit Ultra-Niedrigtemperatur-Verarbeitung und extremen Miniaturisierungskriterien kompatibel sind, was die Verwendung von PI in bestimmten Geräten der nächsten Generation einschränken kann. Da neue Polymerchemien entstehen, überprüfen Kunden die Materialauswahl, um Kosten, Herstellbarkeit und Leistung zu optimieren. Diese sich entwickelnden Materialpräferenzen führen zu Wettbewerbsdruck und erfordern kontinuierliche Innovation in Polyimid-Qualitäten der nächsten Generation.

Regionale Analyse

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den globalen Polyimid-Markt mit einem Marktanteil von über 45 %, angetrieben durch sein starkes Elektronikfertigungs-Ökosystem und die expandierende Halbleiterproduktion in China, Südkorea, Japan und Taiwan. Hohe Nachfrage nach flexiblen Leiterplatten, Displayfolien und Isoliermaterialien verstärkt die Führungsrolle der Region. Das schnelle Wachstum bei Elektrofahrzeugen, 5G-Infrastruktur und Luft- und Raumfahrtfertigung steigert weiter den Verbrauch von Hochleistungs-PI-Filmen und geformten Komponenten. Kontinuierliche Investitionen in fortschrittliche Materialien, zusammen mit staatlichen Anreizen zur Unterstützung der heimischen Chipproduktion, stärken die langfristige Rolle des Asien-Pazifik-Raums als primärer Wachstumsmotor der globalen PI-Industrie.

Nordamerika

Nordamerika macht etwa 25 % des globalen Marktes aus, unterstützt durch starke technologische Innovationen in der Luft- und Raumfahrt, Verteidigungselektronik, Medizintechnik und Elektrofahrzeugplattformen. Die USA führen die regionale Nachfrage an, aufgrund der hohen Akzeptanz von PI in Hochtemperaturverkabelung, fortschrittlicher Verpackung, Radarsystemen und Hardware für die Kommunikation der nächsten Generation. Das Wachstum bei der Ausweitung der Halbleiterfertigung und der Elektromobilität beschleunigt den PI-Verbrauch in Isolierungen, Substraten und Materialien für das Wärmemanagement. Strenge Qualitätsstandards und der Fokus der Region auf hochzuverlässige Komponenten gewährleisten eine stetige Nachfrage, insbesondere in NASA-Programmen, EV-Batteriesystemen und elektronischen Baugruppen in Verteidigungsqualität.

Europa

Europa hält einen Marktanteil von fast 20 %, angetrieben durch seine fortschrittliche Luft- und Raumfahrtindustrie, Bemühungen zur Elektrifizierung von Fahrzeugen und die starke Präsenz von Herstellern von Spezialmaterialien. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung in Hochleistungsisolierungen, leichte Verbundwerkstoffe, EV-Antriebskomponenten und industrielle Maschinenanwendungen an. Der verstärkte Fokus auf Nachhaltigkeit und energieeffiziente Systeme unterstützt den PI-Einsatz in Windturbinen, Hochspannungsanlagen und Isolierfolien für erneuerbare Energieanlagen. Europas starke F&E-Umgebung fördert die Entwicklung neuartiger PI-Chemien und hochtemperaturbeständiger Materialien, was sein stabiles Nachfrageprofil in Industrie-, Mobilitäts- und Verteidigungsanwendungen verstärkt.

Lateinamerika

Lateinamerika erfasst etwa 6 % des globalen Polyimid-Marktes, hauptsächlich angetrieben durch wachsende Investitionen in die Automobilmontage, industrielle Automatisierung und die Herstellung von Elektronikkomponenten. Brasilien und Mexiko unterstützen eine stetige Nachfrage nach PI-Filmen, die in Kabelbäumen, Sensoren, industrieller Isolierung und gedruckten Schaltungen verwendet werden. Während regionale Industrien Produktionslinien modernisieren und in fortschrittliche Elektronik- und EV-Komponenten expandieren, nimmt die PI-Akzeptanz aufgrund ihrer Haltbarkeit, Hitzebeständigkeit und elektrischen Leistung zu. Obwohl die Marktgröße im Vergleich zu großen Regionen kleiner bleibt, bieten steigende industrielle Aufrüstungen und Infrastrukturentwicklungen einen allmählichen Weg für langfristiges PI-Wachstum.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika macht etwa 4 % des globalen Marktanteils aus, unterstützt durch die expandierende Herstellung von Industrieausrüstungen, Luft- und Raumfahrtpartnerschaften und Hochtemperatur-Isolierungsanforderungen in Energie- und petrochemischen Betrieben. Die Nachfrage wächst stetig in elektrischen Systemen, Turbinenisolierungen, Ölfeldelektronik und Hochleistungsbeschichtungen. Die VAE und Saudi-Arabien beschleunigen die Einführung durch Technologieinvestitionsprogramme und Diversifizierungsstrategien, die darauf abzielen, die heimischen Elektronik- und Luft- und Raumfahrtkapazitäten zu entwickeln. Obwohl noch im Entstehen begriffen, wird erwartet, dass der zunehmende Fokus von MEA auf fortschrittliche Materialien und industrielle Modernisierung die regionale Nachfrage nach Polyimid-Produkten allmählich stärkt.

Marktsegmentierungen:

Nach Endverbraucherindustrie

- Automobil

- Elektro und Elektronik

- Verpackung

- Industrie und Maschinenbau

- Luft- und Raumfahrt

- Bau und Konstruktion

- Andere Endverbraucherindustrien

Nach Form

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polyimid (PI)-Marktes ist geprägt von einer Mischung aus globalen Chemieproduzenten, Herstellern von Spezialmaterialien und auf Elektronik fokussierten Polymerversorgern, die jeweils durch Produktinnovation, Fertigungskapazitäten und anwendungsspezifisches Fachwissen konkurrieren. Führende Unternehmen legen Wert auf die Entwicklung von Hochleistungs-PI-Filmen, Harzen und Fasern, die speziell für Elektronik-, Luft- und Raumfahrt-, Automobil- und Industrieanwendungen entwickelt wurden. Unternehmen investieren stark in fortschrittliche Polymerisationstechnologien, die Entwicklung farbloser PI (CPI)-Filme und hochtemperaturstabile Qualitäten, um den Anforderungen aus der Halbleiterverpackung, 5G-Infrastruktur und EV-Komponenten gerecht zu werden. Strategische Partnerschaften mit Elektronik-OEMs, Luft- und Raumfahrtagenturen und EV-Herstellern stärken die Integration der Lieferkette und sichern langfristige Verträge. Unternehmen erweitern auch die Produktionskapazitäten in Asien-Pazifik und Nordamerika, um die steigende Nachfrage nach flexiblen Substraten, Isolationsfilmen und Hochtemperatur-Verbundwerkstoffen zu decken. Die wettbewerbsfähige Differenzierung konzentriert sich zunehmend auf Qualitätskonsistenz, dielektrische Leistung und die Fähigkeit, miniaturisierte Elektronik und leichte Mobilitätssysteme zu unterstützen. Da die globale Innovation beschleunigt wird, sieht der Markt kontinuierliche Produktupgrades und technologiegetriebene Konkurrenz.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Juli 2025 stellte Toray Industries STF-2000 vor, ein photosensitives Polyimid, das eine 30 µm hohe Aspektverhältnis-Musterung in Filmen bis zu 200 µm Dicke ermöglicht.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Endverbraucherindustrie, Form und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Polyimid wird stetig steigen, da die Elektronik weiterhin in Richtung flexibler, miniaturisierter und thermisch anspruchsvoller Architekturen wechselt.

- Fortschritte in 5G-, 6G- und Hochfrequenzkommunikationssystemen werden die Verwendung von PI in Antennensubstraten und Isolierschichten erweitern.

- Das Wachstum bei Elektrofahrzeugen wird die Einführung von PI-Folien für Batterieisolierung, Hochspannungskomponenten und Wärmemanagementsysteme beschleunigen.

- Luft- und Raumfahrt- sowie Verteidigungsprogramme werden zunehmend PI-Verbundwerkstoffe für leichte, hitzebeständige Struktur- und Elektronikkomponenten integrieren.

- Farblose Polyimid (CPI)-Folien werden an Schwung gewinnen, da faltbare Displays, AR/VR-Geräte und flexible Sensoren weltweit skalieren.

- Die Halbleiterverpackung wird den stärkeren Verbrauch von PI-Beschichtungen, Spannungsdämpfungsschichten und hochdichten Schaltkreissubstraten antreiben.

- Erneuerbare Energiesysteme, insbesondere Solarwechselrichter und Windkraft-Elektronik, werden die Nachfrage nach hochbelastbaren PI-Isoliermaterialien steigern.

- Hersteller werden die Produktionskapazität im asiatisch-pazifischen Raum erweitern, um den steigenden Anforderungen der Elektronik und Elektrofahrzeuge gerecht zu werden.

- Innovationen in ultra-hochtemperatur- und chemikalienbeständigen PI-Qualitäten werden neue industrielle Anwendungen erschließen.

- Nachhaltigkeitsinitiativen werden die Forschung an recycelbaren PI-Formulierungen und energieeffizienten Verarbeitungstechnologien vorantreiben.