Marktübersicht:

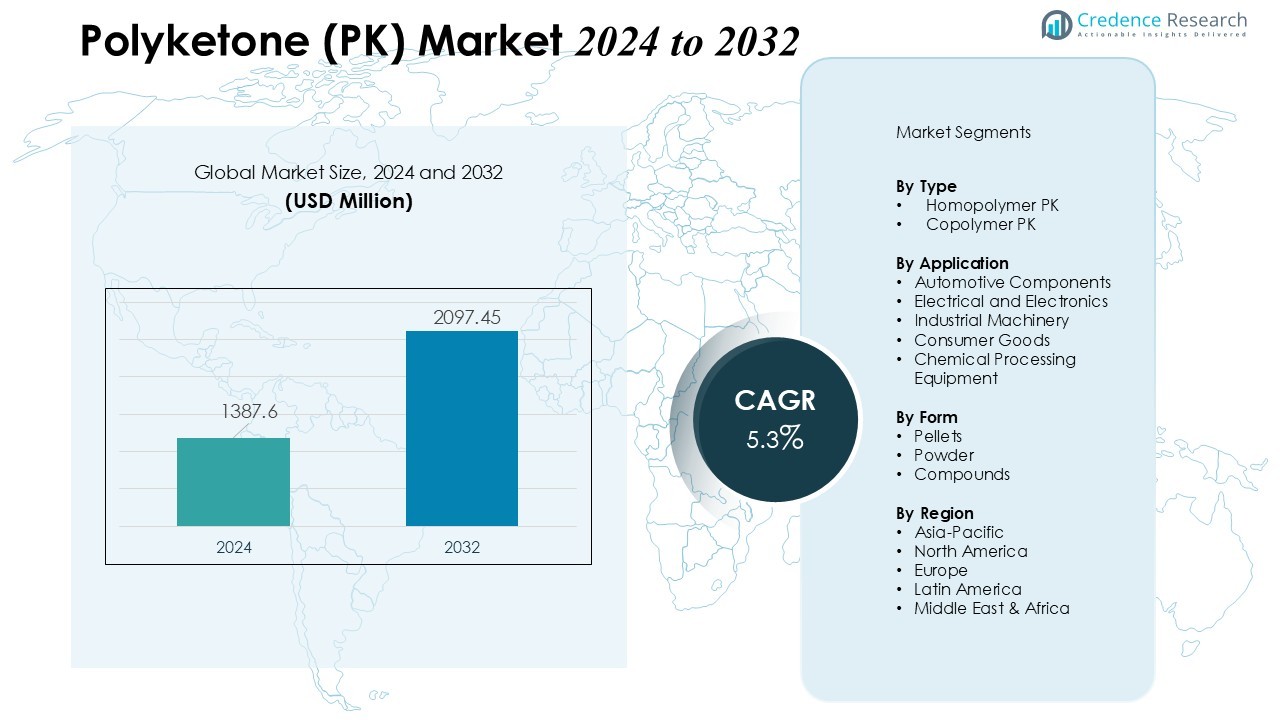

Die Größe des Polyketon (PK) Marktes wurde im Jahr 2024 auf 1387,6 Millionen USD geschätzt und soll bis 2032 2097,45 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,3% im Prognosezeitraum (2024-2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Polyketon (PK) Marktgröße 2024 |

USD 1387,6 Millionen |

| Polyketon (PK) Markt, CAGR |

5,3% |

| Polyketon (PK) Marktgröße 2032 |

USD 2097,45 Millionen |

Wichtige Treiber für das Marktwachstum sind die steigende Nachfrage aus dem Automobilsektor, wo PK aufgrund seiner Haltbarkeit und Verschleißfestigkeit die Kraftstoffsystemkomponenten, Zahnräder und Anwendungen unter der Motorhaube verbessert. Die zunehmende Verwendung in der Unterhaltungselektronik und in industriellen Maschinen unterstützt den Verbrauch weiter, da Hersteller Polymere priorisieren, die unter anspruchsvollen Betriebsbedingungen hohe Leistung erbringen. Darüber hinaus stimmen seine geringe Umweltbelastung und Recycelbarkeit mit globalen Nachhaltigkeitsinitiativen überein, was seine Marktdurchdringung stärkt.

Regional sichert sich der asiatisch-pazifische Raum den größten Anteil, unterstützt durch starke Fertigungsbasen, steigende Automobilproduktion und expandierende Elektronikindustrien in China, Japan und Südkorea. Europa hält eine bedeutende Akzeptanz aufrecht, angetrieben durch strenge Umweltvorschriften und einen reifen Automobilsektor. Nordamerika wächst stetig weiter, unterstützt durch fortschrittliche industrielle Fähigkeiten und einen zunehmenden Fokus auf Hochleistungspolymerlösungen.

Markteinblicke:

Markteinblicke:

- Der Polyketon (PK) Markt verzeichnet 2024 1387,6 Millionen USD und soll bis 2032 2097,45 Millionen USD erreichen, mit einer CAGR von 5,3%, unterstützt durch die zunehmende Akzeptanz in Hochleistungs-Endverbrauchsindustrien.

- Automobilhersteller erhöhen die Integration von PK in Kraftstoffsystemen, Zahnrädern und Komponenten unter der Motorhaube aufgrund seiner Verschleißfestigkeit, Maßstabilität und seines Beitrags zu leichten Fahrzeugdesigns.

- Hersteller von Elektro- und Elektronikprodukten stärken die Verwendung von PK in Steckverbindern, Schaltungskomponenten und präzisen Gehäusen, da es starke dielektrische Eigenschaften und Zuverlässigkeit unter thermischem und mechanischem Stress bietet.

- Nachhaltigkeitsorientierte Industrien bevorzugen PK aufgrund seiner Recycelbarkeit, seines niedrigen VOC-Profils und seines reduzierten CO2-Fußabdrucks, was den breiteren Übergang zu umwelteffizienten Ingenieurpolymeren unterstützt.

- Asien-Pazifik führt die Akzeptanz an, gefolgt von Europa und Nordamerika, unterstützt durch etablierte Automobil-, Elektronik- und Maschinenbauindustrien, die auf langlebige und leistungsstarke Polymerlösungen angewiesen sind.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Steigende Akzeptanz in Automobil- und Transportanwendungen

Der Polyketon (PK) Markt profitiert von einer starken Nachfrage aus den Automobil- und Transportsektoren. Hersteller bevorzugen PK für Komponenten, die hohe Verschleißfestigkeit, Maßhaltigkeit und chemische Beständigkeit erfordern. Es reduziert das Gewicht der Komponenten, während es die Leistungsstandards beibehält, was die Kraftstoffeffizienzziele unterstützt. Der zunehmende Einsatz in Kraftstoffsystemen, Zahnrädern und unter der Motorhaube verstärkt seine Relevanz im modernen Fahrzeugdesign.

- Zum Beispiel hat Hyosung Polyketone POKETONE™-Qualitäten für Komponenten von Kraftstoffsystemen und Zahnrädern im Automobilbereich entwickelt, die von überlegener Reibungsarmut und ausgezeichneter chemischer Beständigkeit profitieren. Das Unternehmen hält derzeit einen dominanten Anteil von über 83% des gesamten globalen Polyketonmarktes.

Zunehmender Einsatz in der Elektro- und Elektronikfertigung

Die Nachfrage steigt aufgrund der zunehmenden Produktion von Elektro- und Elektronikgeräten. PK bietet hohe dielektrische Festigkeit und ausgezeichnete Feuchtigkeitsbeständigkeit, was seinen Einsatz in Steckverbindern, Schaltkreisschutzsystemen und präzisen Gehäusen unterstützt. Es erfüllt die Anforderungen an Miniaturisierung, ohne die mechanische Festigkeit zu beeinträchtigen. Hersteller in diesem Sektor schätzen seine Zuverlässigkeit unter kontinuierlichem thermischen und mechanischen Stress.

- Zum Beispiel zeigt das Tachyon 100G-Material der Isola Group eine minimale Feuchtigkeitsaufnahme bei 24-stündigem Eintauchen in DI-Wasser und behält eine stabile dielektrische Konstante (Dk) auch bei erhöhten Temperaturen bei.

Ausweitung in industriellen und mechanischen Anwendungen

Hersteller von Industriemaschinen und mechanischen Geräten setzen PK für Teile ein, die Reibung, korrosiven Umgebungen und wiederholtem Stress ausgesetzt sind. Es bewährt sich in Pumpen, Ventilen und Förderkomponenten aufgrund seiner Zähigkeit und chemischen Verträglichkeit. Unternehmen bevorzugen PK gegenüber herkömmlichen technischen Kunststoffen, wenn eine lange Lebensdauer Priorität hat. Seine Vielseitigkeit trägt zur zunehmenden Akzeptanz in Prozessindustrien und Schwerlastanwendungen bei.

Steigender Fokus auf nachhaltige und umweltfreundliche Materialien

Globale Nachhaltigkeitsziele fördern den Übergang zu Polymeren mit geringerer Umweltbelastung. PK unterstützt diese Ziele durch seine Recycelbarkeit, niedrige VOC-Emissionen und reduzierten CO2-Fußabdruck während der Verarbeitung. Branchen, die die Einhaltung von Umweltstandards anstreben, sehen es als eine tragfähige Alternative zu herkömmlichen technischen Kunststoffen. Das Marktwachstum steht im Einklang mit der steigenden Präferenz für Materialien, die kreisförmige Fertigungspraktiken unterstützen.

Markttrends:

Zunehmender Trend zu Hochleistungs- und Leichtbau-Kunststoffen

Der Polyketon (PK) Markt zeigt einen starken Trend zu Materialien, die hohe Leistung bieten und gleichzeitig das Design von Leichtbauprodukten unterstützen. Hersteller suchen nach Polymeren, die das Systemgewicht reduzieren, ohne die Haltbarkeit zu beeinträchtigen, was die PK-Akzeptanz in den Automobil-, Industrie- und Verbrauchersektoren stärkt. Es bietet überlegene Verschleißfestigkeit, chemische Stabilität und geringe Reibungseigenschaften, die den sich entwickelnden technischen Anforderungen entsprechen. Die Nachfrage nach Materialien, die unter extremen Temperatur- und mechanischen Belastungsbedingungen zuverlässig funktionieren, steigt. Branchen integrieren PK in Komponenten, die eine lange Lebensdauer und Präzision erfordern. Der Trend steht im Einklang mit globalen Bemühungen, die Energieeffizienz und Betriebssicherheit durch fortschrittliche Materialtechnik zu verbessern.

- Zum Beispiel behält PK die mechanische Festigkeit in hochbelasteten Industriegetrieben und Strukturteilen unter extremen Bedingungen bei.

Steigende Präferenz für nachhaltige und umweltfreundliche Polymerlösungen

Globale Industrien verstärken ihren Fokus auf Nachhaltigkeit, was die breitere Nutzung von PK in umweltfreundlichen Produktionssystemen unterstützt. Der Polyketon (PK) Markt profitiert von gesteigertem Interesse an Polymeren mit geringeren Emissionen, Recycelbarkeit und reduziertem Lebenszyklus-Einfluss. Er reagiert gut auf regulatorischen Druck, der den Wechsel zu saubereren und sichereren Materialoptionen fördert. Hersteller zielen darauf ab, ihren ökologischen Fußabdruck zu reduzieren, während sie hohe mechanische und funktionale Leistung beibehalten. PK eignet sich für zirkuläre Fertigungsinitiativen, die Ressourceneffizienz und Materialrückgewinnung betonen. Der Trend fördert Innovationen in PK-Formulierungen, die auf umweltfreundlichere industrielle Anwendungen zugeschnitten sind.

- Zum Beispiel entwickelte Hyosung fortschrittliche PK-Formulierungen mit überlegener chemischer Beständigkeit und geringer Feuchtigkeitsaufnahme für Kraftstoffsysteme in der Automobilindustrie. Hersteller zielen darauf ab, ihren ökologischen Fußabdruck zu reduzieren, während sie hohe mechanische und funktionale Leistung beibehalten, wie durch Hyosungs PK gezeigt, das die mechanische Festigkeit bei einer Belastung von 150°C beibehält.

Analyse der Markt-Herausforderungen:

Hohe Produktionskosten und begrenzte Verfügbarkeit von Rohstoffen

Der Polyketon (PK) Markt steht vor Herausforderungen in Bezug auf hohe Produktionskosten und Abhängigkeit von spezifischen Monomer-Lieferketten. Er ist auf Kohlenmonoxid und Olefine angewiesen, die kontrollierte Verarbeitungsumgebungen und spezialisierte Technologien erfordern. Produktionskosten schränken die breitere Akzeptanz in kostenempfindlichen Branchen ein, die preisgünstigere technische Kunststoffe bevorzugen. Hersteller bewerten das Kosten-Nutzen-Verhältnis sorgfältig, bevor sie PK in großvolumige Anwendungen integrieren. Die begrenzte Verfügbarkeit von Rohstoffen in bestimmten Regionen beeinflusst die Preisstabilität. Das Problem wirkt sich auf die langfristige Beschaffungsplanung für Endverbrauchersektoren aus, die eine vorhersehbare Materialversorgung suchen.

Konkurrenz durch etablierte technische Polymere und Verarbeitungsbeschränkungen

Starke Konkurrenz durch Polyamide, Polyacetale und andere technische Kunststoffe stellt eine bedeutende Hürde für die PK-Akzeptanz dar. Der Polyketon (PK) Markt muss klare Leistungsvorteile nachweisen, um den Ersatz in bestehenden Anwendungen zu rechtfertigen. Er stößt auf Verarbeitungsprobleme in Anlagen, die nicht für seine spezifischen thermischen und mechanischen Anforderungen ausgestattet sind. Hersteller zögern möglicherweise, die Infrastruktur zu ändern oder in neue Werkzeuge für PK-basierte Produktlinien zu investieren. Die Marktdurchdringung hängt von einem erhöhten Bewusstsein für die einzigartigen Vorteile von PK und einer verbesserten Kompatibilität mit Standardverarbeitungsgeräten ab. Der Wettbewerbsdruck prägt weiterhin Marktstrategien und Innovationsbemühungen.

Marktchancen:

Erweiterungspotenzial in Automobil-, Elektronik- und Industrieanwendungen

Der Polyketon (PK) Markt bietet starke Chancen in den Bereichen Automobil, Elektronik und Industrie, die langlebige und leichte Materialien suchen. Die Nachfrage nach Polymeren, die Kraftstoffeffizienz, Präzisionsengineering und verbesserte Komponenten-Zuverlässigkeit unterstützen, steigt. Er erfüllt Anforderungen an hohe Verschleißfestigkeit und chemische Stabilität, was die Akzeptanz in Zahnrädern, Steckverbindern, Kraftstoffsystemkomponenten und mechanischen Teilen fördert. Hersteller erkunden PK, um traditionelle technische Kunststoffe zu ersetzen, wo höhere Leistung erforderlich ist. Das Wachstum beschleunigt sich in elektronischen Geräten, die robuste Isoliermaterialien mit konsistentem thermischem Verhalten benötigen. Die Chance wird gestärkt, da Industrien Materialien priorisieren, die die Betriebseffizienz verbessern.

Fortschritte in nachhaltigen Materialien und zirkulären Fertigungsmodellen

Nachhaltigkeitstrends schaffen neue Wege für die Integration von PK in ökoeffiziente Produktsysteme. Der Polyketon (PK) Markt passt gut zu globalen Initiativen, die Polymere mit Recyclingfähigkeit und reduziertem Umwelteinfluss priorisieren. Er unterstützt zirkuläre Fertigungsmodelle, die auf Ressourcengewinnung und emissionsarme Verarbeitung setzen. Industrien betrachten PK für Anwendungen, die die Einhaltung von Umweltstandards erfordern, ohne die mechanische Leistung zu beeinträchtigen. Innovationen in bio-basierten Rohstoffen und umweltfreundlicheren Produktionsmethoden verbessern das langfristige Marktpotenzial von PK. Diese Entwicklungen ermöglichen eine breitere Akzeptanz in Sektoren, die nachhaltigkeitsorientierte Beschaffungsstrategien umsetzen.

Marktsegmentierungsanalyse:

Nach Typ

Der Polyketon (PK) Markt umfasst Homopolymer-PK und Copolymer-PK als primäre Typen. Homopolymer-PK sichert eine starke Nachfrage aufgrund seiner hohen Verschleißfestigkeit und überlegenen chemischen Stabilität, die für Automobil- und Industriebaukomponenten geeignet sind. Copolymer-PK gewinnt an Bedeutung, wo verbesserte Flexibilität und ausgewogene mechanische Eigenschaften erforderlich sind. Es unterstützt Anwendungen, die maßgeschneiderte Leistung für dynamische Betriebsumgebungen benötigen. Hersteller bewerten beide Typen basierend auf Haltbarkeit, Verarbeitungseffizienz und Endnutzungsanforderungen.

- Zum Beispiel liefern Hyosungs Homopolymer-PK-Qualitäten bis zu 50 % niedrigere Verschleißraten als Polyamid 66 in Getriebeanwendungen für Automobilgetriebe.

Nach Anwendung

Wichtige Anwendungen umfassen Automobilkomponenten, Industriemaschinen, Elektro- und Elektronikgeräte, Konsumgüter und chemische Verarbeitungsausrüstung. Der Polyketon (PK) Markt verzeichnet eine hohe Akzeptanz in Automobilkraftstoffsystemen, Zahnrädern und Präzisionsteilen, die auf Stärke und Reibungswiderstand angewiesen sind. Elektro- und Elektronikhersteller integrieren PK in Steckverbinder, Schalter und Isolierstrukturen. Es unterstützt auch Industriemaschinen, bei denen eine lange Lebensdauer und Korrosionsbeständigkeit entscheidend sind. Der zunehmende Einsatz in Konsumgütern stärkt seine Position in Hochleistungsanwendungen.

- Zum Beispiel hat Hyosung die Produktionskapazität für PK-Harze erweitert, die in Komponenten von Automobilkraftstoffsystemen verwendet werden, und erreicht eine 50 % niedrigere Kraftstoffdurchlässigkeit im Vergleich zu PA66.

Nach Form

Der Markt umfasst Pellet-, Pulver- und kundenspezifische Compound-Formen. Pellets halten den größten Anteil aufgrund ihrer Eignung für groß angelegte Spritzguss- und Extrusionsprozesse. Pulverformen bedienen Nischenanwendungen, die eine feine Materialdispersion oder spezielle Oberflächenbehandlungen erfordern. Der Polyketon (PK) Markt profitiert von der steigenden Nachfrage nach maßgeschneiderten Compounds, die für spezifische Leistungskriterien entwickelt wurden. Er unterstützt die Verarbeitungsflexibilität in verschiedenen Fertigungsumgebungen.

Segmentierungen:

Nach Typ

- Homopolymer PK

- Copolymer PK

Nach Anwendung

- Automobilkomponenten

- Elektro- und Elektronikgeräte

- Industriemaschinen

- Konsumgüter

- Chemische Verarbeitungsausrüstung

Nach Form

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Asien-Pazifik führt die globale Nachfrage mit 46% Marktanteil an

Asien-Pazifik hält 46% des Polyketon (PK) Marktes, angetrieben durch starke industrielle Expansion und robuste Produktionskapazitäten. China, Südkorea und Japan halten hohe Verbrauchsniveaus aufrecht, unterstützt durch etablierte Automobil-, Elektronik- und Maschinenbau-Sektoren. Es gewinnt an Bedeutung in Komponenten, die Haltbarkeit, chemische Beständigkeit und Maßhaltigkeit erfordern. Die Region erhöht die PK-Integration durch kontinuierliche Investitionen in fortschrittliche Polymertechnologien. Der steigende Fokus auf leichte Konstruktionsmaterialien stärkt die Akzeptanz in Transport- und Industrieanwendungen.

Europa hält 27% Anteil unterstützt durch die Einführung von Hochleistungsmaterialien

Europa macht 27% des Polyketon (PK) Marktes aus, was die stabile Nachfrage von Automobil-, Elektro- und Industrieanwendern widerspiegelt. Deutschland, Frankreich und das Vereinigte Königreich treiben den Verbrauch an, unterstützt durch strenge regulatorische Standards, die nachhaltige und leistungsstarke Materialien fördern. Es stimmt mit dem regionalen Schwerpunkt auf Zuverlässigkeit, Recyclingfähigkeit und Umweltverträglichkeit überein. Hersteller setzen PK ein, um die mechanische Leistung zu verbessern und gleichzeitig den sich entwickelnden Branchenanforderungen gerecht zu werden. Ständige Innovationen im technischen Design stärken weiterhin seine Rolle in spezialisierten Anwendungen.

Nordamerika hält 19% Anteil getrieben durch technologisches und industrielles Wachstum

Nordamerika sichert sich 19% des Polyketon (PK) Marktes, unterstützt durch starke industrielle Fähigkeiten und steigende Nachfrage nach fortschrittlichen Polymerlösungen. Es gewinnt an Bedeutung in Automobil-, Elektronik- und Industrieausrüstungsanwendungen, die eine lange Lebensdauer und chemische Stabilität erfordern. Die Region profitiert von Investitionen in fortschrittliche Verarbeitungstechnologien, die die Nutzbarkeit von PK erweitern. Endverbraucherindustrien bevorzugen PK, wenn sie nach Alternativen zu herkömmlichen technischen Kunststoffen mit höherem Leistungspotenzial suchen. Das Wachstum setzt sich fort, da Hersteller Effizienz, Haltbarkeit und Materialinnovation priorisieren.

Schlüsselspieler-Analyse:

- Hyosung (Poketone)

- K.D. Feddersen

- Akro-Plastic

- Poly-Source

- BASF

- Chevron Phillips Chemical

- Evonik

- Mitsui Chemicals

Wettbewerbsanalyse:

Der Polyketon (PK) Markt zeichnet sich durch eine konsolidierte Wettbewerbslandschaft aus, die von etablierten Polymerherstellern dominiert wird, die sich auf leistungsorientierte Materialinnovationen konzentrieren. Führende Unternehmen investieren in fortschrittliche Produktionstechnologien, um die Polymerqualität zu verbessern, Verarbeitungskosten zu senken und die Anwendungsfähigkeit zu erweitern. Es profitiert von strategischen Kooperationen zwischen Materiallieferanten, Automobil-OEMs und Elektronikherstellern, die langfristige Zuverlässigkeit und verbesserte Produktfunktionalität anstreben. Wettbewerber stärken ihre Portfolios durch die Entwicklung spezialisierter PK-Qualitäten, die für anspruchsvolle Betriebsumgebungen maßgeschneidert sind. Marktteilnehmer priorisieren auch Nachhaltigkeit, indem sie recycelbare Formulierungen und energieeffiziente Herstellungsverfahren vorantreiben. Kontinuierliche Forschungsbemühungen unterstützen die Einführung von PK-Materialien, die eine verbesserte chemische Beständigkeit, Verschleißleistung und mechanische Stabilität bieten, was die Wettbewerbsfähigkeit auf globalen Märkten stärkt.

Neueste Entwicklungen:

- Im Januar 2025 gründete Evonik ein neues Unternehmen namens Smart Effects durch die Fusion seiner Geschäftsbereiche Silica und Silane, das weltweit 3.500 Mitarbeiter beschäftigt.

- Im Oktober 2025 startete BASF eine strategische Partnerschaft mit IFF zur Entwicklung von Enzym- und Polymerinnovationen der nächsten Generation für Reinigungs- und Körperpflegeprodukte.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Form und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und wirtschaftlicher Veränderungen in ITALIEN auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Der Polyketon (PK) Markt wird eine zunehmende Akzeptanz in Automobilsystemen erfahren, die hohe Haltbarkeit, geringe Reibung und chemische Beständigkeit erfordern.

- Hersteller werden die Verwendung von PK in elektrischen und elektronischen Komponenten ausweiten, um Miniaturisierung und langfristige thermische Stabilität zu unterstützen.

- Die Nachfrage nach PK-Qualitäten, die für industrielle Maschinen unter hohem Stress und in korrosiven Umgebungen maßgeschneidert sind, wird steigen.

- Es wird von wachsendem Interesse an leichten Materialien profitieren, die die Energieeffizienz in Transport- und mechanischen Anwendungen verbessern.

- Nachhaltigkeitstrends werden die Entwicklung von recycelbaren PK-Formulierungen vorantreiben, die mit den Zielen der Kreislaufwirtschaft übereinstimmen.

- Fortschritte in der Compoundiertechnologie werden die PK-Kompatibilität mit verschiedenen Verarbeitungsmethoden verbessern und das Endnutzungspotenzial erweitern.

- Marktteilnehmer werden in regionale Produktionskapazitäten investieren, um die Lieferstabilität zu stärken und die Abhängigkeit von begrenzten Rohstoffquellen zu verringern.

- Neue Anwendungsmöglichkeiten werden in Konsumgütern entstehen, bei denen Zuverlässigkeit und hohe mechanische Leistung erforderlich sind.

- Kollaborative Innovation zwischen Polymerherstellern und OEMs wird die Produktanpassung für spezielle industrielle Bedürfnisse beschleunigen.

- Die weltweite Nachfrage wird zunehmen, da Industrien nach Alternativen zu herkömmlichen technischen Kunststoffen mit höherer Leistungsbeständigkeit und Umweltvorteilen suchen.