Marktübersicht:

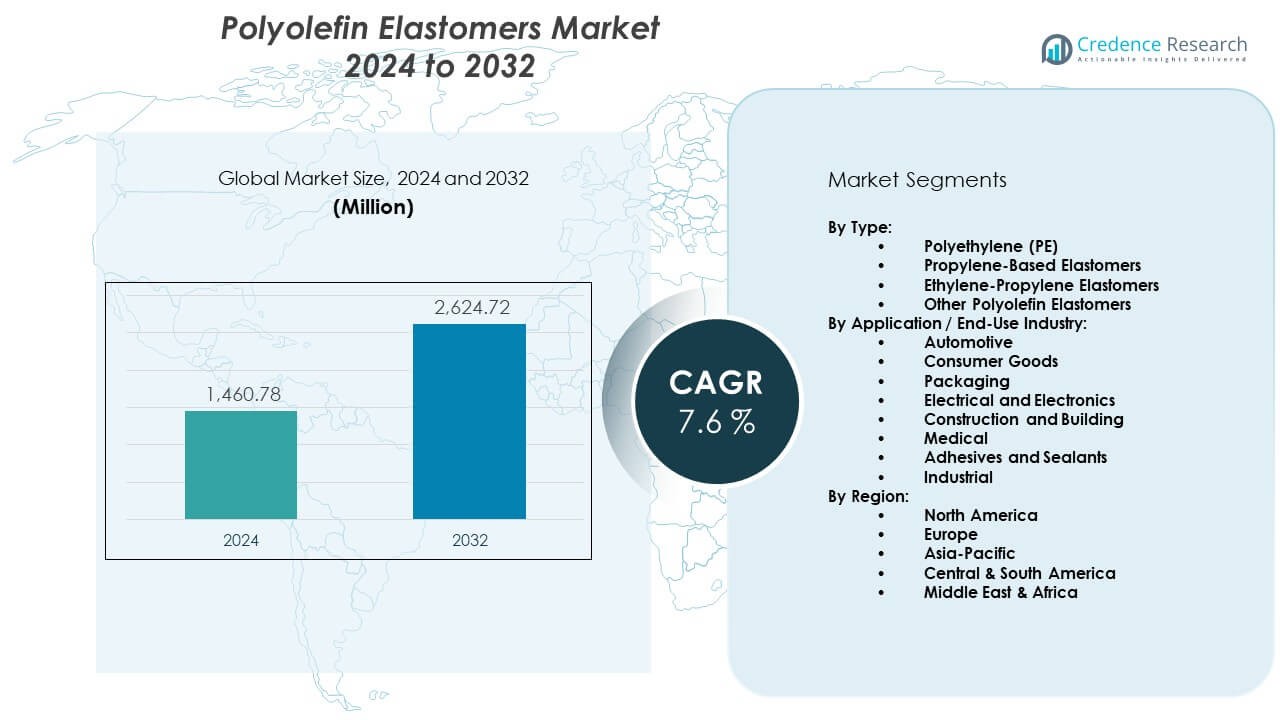

Der Markt für Polyolefin-Elastomere wird voraussichtlich von 1.460,78 Millionen USD im Jahr 2024 auf geschätzte 2.624,72 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyolefin-Elastomere 2024 |

USD 1.460,78 Millionen |

| Markt für Polyolefin-Elastomere, CAGR |

7,6% |

| Marktgröße für Polyolefin-Elastomere 2032 |

USD 2.624,72 Millionen |

Das steigende Interesse an leichten Materialien treibt die stärkere Nutzung im Transport- und Elektronikbereich voran. Produzenten entwickeln Elastomere mit besserer Schlagfestigkeit, um langlebige Komponenten zu unterstützen. Verpackungsunternehmen wenden sich flexiblen Folienstrukturen zu, die den Produktschutz verbessern. Der Markt für Polyolefin-Elastomere gewinnt an Dynamik, da Markeninhaber nach nachhaltigen Materialien mit besserer Recycelbarkeit suchen. Hersteller von Konsumgütern verwenden fortschrittliche Elastomere, um Dehnbarkeit, Weichheit und Sicherheit zu verbessern. Industrielle Käufer übernehmen diese Materialien, um Formgebungsprozesse zu optimieren und Produktionsabfälle zu reduzieren.

Nordamerika führt aufgrund der starken Nachfrage aus der Automobil- und Verpackungsindustrie, unterstützt durch fortschrittliche Fertigungskapazitäten. Europa folgt mit konstantem Verbrauch, angetrieben durch strenge Nachhaltigkeitsziele und starke Polymerinnovation. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region aufgrund der expandierenden Automobilproduktion und des schnellen Wachstums bei flexiblen Verpackungen. China, Indien und Südostasien treiben die breitere Einführung durch steigende Industrieproduktion und höheren Einsatz moderner Polymermischungen voran. Lateinamerika und der Nahe Osten zeigen ein allmähliches Wachstum, angetrieben durch Infrastrukturverbesserungen und eine wachsende Verbraucherbasis.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Polyolefin-Elastomere wird voraussichtlich von 1.460,78 Millionen USD im Jahr 2024 auf 2.624,72 Millionen USD bis 2032 wachsen, mit einer CAGR von 6 %, angetrieben durch den steigenden Einsatz in Automobilteilen, Verpackungsfolien und Konsumgütern.

- Nordamerika (38 %), Asien-Pazifik (30 %) und Europa (27 %) halten die größten Anteile aufgrund der starken Automobilnachfrage, fortschrittlicher Polymerverarbeitung und strenger, nachhaltigkeitsgetriebener Einführung.

- Der asiatisch-pazifische Raum, mit einem Anteil von 30 %, ist die am schnellsten wachsende Region, unterstützt durch expandierende Automobilproduktion, schnelle Industrialisierung und starkes Wachstum bei flexiblen Verpackungen.

- Verpackungen machen mit 34 % den größten Segmentanteil aus, angetrieben durch die Nachfrage nach flexiblen Folien, Klarheit und langlebigen Schutzschichten in verschiedenen Branchen.

- Der Automobilsektor hält einen Anteil von etwa 27 %, unterstützt durch den Bedarf an leichten Materialien, verbesserte Haltbarkeit von Teilen und wachsende Produktion von Elektrofahrzeugen.

Markttreiber:

Markttreiber:

Steigende Nutzung von leichten Polymeren in der Automobil- und Transportbranche

Die Nachfrage wächst, da Automobilhersteller schwerere Materialien durch flexible Elastomerqualitäten ersetzen, die zur Gewichtsreduzierung beitragen. Hersteller konzentrieren sich auf schlagfeste Verbindungen, um die Langlebigkeit von Teilen zu verbessern. Ingenieure verwenden diese Polymere, um Stoßfängersysteme, Dichtungen und Verkleidungen aufzurüsten. Der Trend zu Elektrofahrzeugen fördert die breitere Einführung von Soft-Touch-Komponenten. Lieferanten erweitern ihre Portfolios, um strenge Sicherheits- und Haltbarkeitsanforderungen zu erfüllen. Der Markt für Polyolefin-Elastomere gewinnt durch steigende Produktionsvolumina stetig an Boden. Er hilft Marken, die Kraftstoffeffizienzziele zu verbessern. Der Trend verstärkt das globale Interesse an leichtem Design.

- Zum Beispiel berichtet ExxonMobil, dass seine Vistamaxx™-Leistungspolymere die Schlagfestigkeit in Fahrzeuginnenräumen um bis zu 20% verbessern und leichtere Baugruppen ermöglichen.

Wachsende Nachfrage nach flexiblen Verpackungsstrukturen in verschiedenen Branchen

Verpackungsumwandler erhöhen den Einsatz von Elastomeren, um die Dichtungsfestigkeit und die Filmklarheit zu verbessern. Lebensmittelmarken verwenden flexible Materialien, um die Haltbarkeit von Produkten zu verlängern. Gesundheitsunternehmen verlassen sich auf weiche Filme, um sterile Verpackungsanforderungen zu unterstützen. Produzenten verbessern Filmblends für bessere Reißfestigkeit. Dies unterstützt eine gleichbleibende Leistung in anspruchsvollen Logistikzyklen. Der Markt für Polyolefin-Elastomere wächst durch die rasche Expansion im E-Commerce-Versand. Markeninhaber suchen nach sichereren und ansprechenderen Verpackungsformaten. Nachhaltigkeitsziele fördern den breiteren Einsatz von recycelbaren Polymerblends.

- Zum Beispiel zeigen ExxonMobils Exceed™ XP-Filme eine Durchstoßfestigkeit von über 5 J, was die Haltbarkeit von verpackten Waren erhöht. Lebensmittelmarken verwenden flexible Materialien, um die Haltbarkeit von Produkten zu verlängern.

Starker Trend zu nachhaltigen und recycelbaren Materialformulierungen

Hersteller gestalten Elastomerqualitäten neu, um den ökologischen Fußabdruck zu reduzieren. Forschungsteams erforschen sauberere Katalysatorsysteme, um umweltfreundlichere Produktionen zu unterstützen. Verpackungsunternehmen investieren in recycelbare Strukturen, um regulatorische Anforderungen zu erfüllen. Dies ermutigt Unternehmen, Monomateriallösungen für eine einfachere Rückgewinnung zu testen. Der Markt für Polyolefin-Elastomere profitiert von stärkeren Verpflichtungen zu Kreislaufmodellen. Automobilzulieferer testen biobasierte Blends für Innen- und Außenteile. Industrielle Käufer bewerten emissionsarme Qualitäten, um Normen einzuhalten. Globale Nachhaltigkeitsrahmen beschleunigen die Polymerinnovation.

Erweiterte Rolle von Hochleistungselastomeren in Konsumgütern

Produzenten entwickeln Soft-Touch-Materialien, um Komfort und Produktästhetik zu verbessern. Verbrauchermarken verwenden Elastomere, um Griffigkeit und Haltbarkeit zu erhöhen. Spielzeughersteller verwenden sicherere Qualitäten für flexible Teile. Sportgerätefirmen integrieren fortschrittliche Verbindungen, um die Leistung zu verbessern. Dies unterstützt die stärkere Nachfrage nach maßgeschneiderten Produkteigenschaften. Der Markt für Polyolefin-Elastomere gewinnt an Wert durch den steigenden konsumorientierten Lebensstil. Elektronikmarken verwenden Elastomere für ergonomische Gehäuse. Das Wachstum steigt, da Käufer Produkte mit besserem taktilem Gefühl suchen.

Markttrends:

Innovation in der Katalysatortechnologie zur Verbesserung der Materialpräzision und -leistung

Produzenten investieren in Metallocen-Katalysatorsysteme, um eine bessere Kontrolle über die Polymerstruktur zu gewährleisten. Dies hilft, Weichheit, Elastizität und Klarheit für fortschrittliche Anwendungen zu verbessern. Der Markt für Polyolefin-Elastomere beobachtet eine steigende Nachfrage nach Qualitäten mit engerer Molekülverteilung. Verpackungsumwandler profitieren von verbessertem mechanischem Gleichgewicht. Automobilzulieferer verwenden Präzisionsqualitäten für eine verbesserte Formkonsistenz. Hersteller von Konsumgütern gewinnen an Designflexibilität. Forschungsteams testen Katalysatoren, die Defekte während der Produktion reduzieren. Innovation beschleunigt die Einführung in mehreren Branchen.

- Zum Beispiel erreichen Mitsui Chemicals’ Tafmer™ Metallocen-Elastomere Schmelzflussraten von bis zu 5 g/10 min, was eine hohe Präzision in Film- und Formanwendungen ermöglicht.

Verschiebung zu Hochtemperatur- und Hochfestigkeits-Elastomerqualitäten

Industrielle Käufer suchen nach Materialien, die stärkeren mechanischen Belastungen standhalten. Produzenten reagieren mit Elastomeren, die für erhöhte thermische Bedingungen ausgelegt sind. Dies erweitert die Nutzung in schweren Segmenten. Der Markt für Polyolefin-Elastomere gewinnt an Bedeutung, da Käufer nach langlebigen Materialien suchen. Ingenieure übernehmen stärkere Qualitäten, um die Stabilität des Endprodukts zu verbessern. Automobilunternehmen testen diese Polymere in anspruchsvollen Umgebungen. Verpackungsumwandler verwenden hitzebeständige Mischungen für Retortanwendungen. Der Bedarf an starker Leistung treibt kontinuierliche Materialverbesserungen an.

- Zum Beispiel halten LG Chems POE-Qualitäten für Industrieteile Temperaturen von bis zu 120°C stand, ohne an Elastizität zu verlieren.

Steigende Integration von Elastomeren in fortschrittliche Film- und Laminierungstechnologien

Filmhersteller verwenden elastomerverstärkte Strukturen für bessere Flexibilität. Dies unterstützt eine höhere Widerstandsfähigkeit gegen Durchstiche während der Transportzyklen. Der Markt für Polyolefin-Elastomere wächst durch die zunehmende Einführung von Mehrschichtfilmen. Verpackungsmarken investieren in glattere Versiegelungsoberflächen. Gesundheitsunternehmen testen Elastomermischungen für empfindliche medizinische Filme. Elektronikhersteller verwenden fortschrittliche Laminate zum Schutz von Komponenten. Das Wachstum des E-Commerce beschleunigt den Bedarf an langlebigen Verpackungsfilmen. Die Nachfrage steigt in den Logistik- und Einzelhandelslieferketten.

Wachstum in Spezialanwendungen durch maßgeschneiderte Materialentwicklung

Produzenten erstellen maßgeschneiderte Elastomerqualitäten für Nischensegmente. Dies hilft Marken, einzigartige Materialfunktionen in Produkten zu übernehmen. Der Markt für Polyolefin-Elastomere profitiert von höheren Anforderungen an die Anpassung. Schuhunternehmen verwenden entwickelte Mischungen für verbesserte Dämpfung. Kabelhersteller übernehmen Elastomere für flexible Ummantelungen. Medizinische Lieferanten testen Soft-Touch-Materialien für sicherere Geräte. Industriedesigner treiben die Nachfrage nach differenzierten Polymereigenschaften voran. Spezialanwendungen erschließen neue Einnahmequellen.

Analyse der Marktchancen:

Hohe Produktionskosten und Einschränkungen bei der Verfügbarkeit von Rohstoffen

Hersteller stehen unter starkem Druck aufgrund der volatilen Rohstoffversorgung. Rohstoffengpässe stören Produktionszyklen in verschiedenen Regionen. Dies erhöht die Kostenbelastung für Umwandler und Compounder. Der Markt für Polyolefin-Elastomere steht vor Herausforderungen, wenn sich die Lieferketten verengen. Produzenten kämpfen darum, die Preisgestaltung mit den Kundenerwartungen in Einklang zu bringen. Importabhängige Regionen berichten von einer höheren Anfälligkeit für globale Störungen. Industrielle Käufer verzögern die Beschaffung, wenn sich Preislücken vergrößern. Der Wettbewerb verschärft sich, da Unternehmen nach kostengünstigen Alternativen suchen.

Technische Einschränkungen bei der hochpräzisen Verarbeitung und Produktstandardisierung

Elastomere erfordern strenge Verarbeitungssteuerungen, um eine gleichmäßige Qualität zu gewährleisten. Dies schafft betriebliche Schwierigkeiten für kleinere Hersteller. Der Markt für Polyolefin-Elastomere stößt auf Hindernisse, wenn die Anforderungen an Präzisionsformungen steigen. Leistungsvariabilität begrenzt die Einführung in sicherheitskritischen Anwendungen. Umwandler investieren in fortschrittliche Maschinen, um die Konsistenz zu verbessern. Die Produktstandardisierung bleibt auf globalen Märkten uneinheitlich. Ingenieure haben Schwierigkeiten, identische Ergebnisse über Chargen hinweg sicherzustellen. Technische Herausforderungen drängen Unternehmen dazu, häufig ihre Ausrüstung zu aktualisieren.

Marktchancen:

Schnelle Expansion nachhaltiger Alternativen in Verpackungen und Konsumgütern

Marken wechseln zu recycelbaren Materialien, um Umweltziele zu erreichen. Produzenten entwickeln sauberere Polymerqualitäten, um regulatorische Anforderungen zu unterstützen. Dies fördert die Einführung in flexiblen Verpackungen und Körperpflegeprodukten. Der Markt für Polyolefin-Elastomere profitiert von der steigenden Nachfrage nach umweltfreundlichen Lösungen. Verarbeiter erkunden Mono-Material-Designs für eine einfachere Wiederverwertung. Verbrauchermarken fördern grünere Produkte, um die Marktattraktivität zu steigern. Wachstumschancen steigen in Regionen, die sich auf Kreislaufwirtschaften konzentrieren. Neue Formulierungen helfen, die Umweltbelastung zu reduzieren.

Wachsende Akzeptanz von Elastomeren in hochwertigen Industrie- und Medizinanwendungen

Hersteller von Medizinprodukten suchen nach Materialien mit weicher Haptik für verbesserten Komfort. Industrieanbieter testen Elastomere für eine bessere Vibrationskontrolle. Dies unterstützt die breitere Verwendung in Werkzeugen und Sicherheitsausrüstung. Der Markt für Polyolefin-Elastomere expandiert durch aufstrebende Anwendungskluster. Elektronikhersteller integrieren Elastomere in ergonomische Gehäuse. Robotik-Designer verwenden flexible Polymere für empfindliche Bewegungsteile. Die Nachfrage wächst, da Käufer nach fortschrittlichen Leistungsmerkmalen suchen. Breitere industrielle Bedürfnisse eröffnen Raum für langfristige Innovationen.

Marktsegmentierungsanalyse:

Nach Typ

Polyethylen (PE) führt das Segment aufgrund der starken Nachfrage nach flexiblen Folien, Komponenten mit weicher Haptik und Verpackungsstrukturen mit hoher Klarheit an. Propylenbasierte Elastomere folgen mit breiterer Verwendung in Fahrzeuginnenräumen, Stoßfängern und Dichtungssystemen, die verbesserte Schlagfestigkeit erfordern. Ethylen-Propylen-Elastomere gewinnen an Bedeutung für wetterfeste und langlebige Außenanwendungen. Andere Polyolefin-Elastomere unterstützen Nischenbedürfnisse, bei denen kundenspezifische Leistung oder spezialisierte Verarbeitung erforderlich ist. Der Markt für Polyolefin-Elastomere profitiert von starker Kompatibilität in den Bereichen Spritzguss, Extrusion und Mischung. Es unterstützt Hersteller, die vielseitige Materialien mit ausgewogenen mechanischen Eigenschaften suchen. Die Typdiversifizierung stärkt die Produktinnovation in verschiedenen Branchen.

- Zum Beispiel erreichen SABICs PE-basierte Elastomere eine Falltest-Schlagfestigkeit von über 1.500 g, was den Einsatz in hochwertigen Verpackungen unterstützt.

Nach Anwendung / Endverbrauchsindustrie

Die Automobilindustrie hält einen bedeutenden Anteil aufgrund der steigenden Akzeptanz in Verkleidungen, Dichtungen und leichten Komponenten. Konsumgüter verlassen sich auf Elastomere für Griffe mit weicher Haptik, Verschleißfestigkeit und verbesserte Ergonomie. Verpackungen treten als Hauptnutzer auf, aufgrund der starken Nachfrage nach flexiblen Folien, Dichtstoffen und Schutzschichten. Elektrik- und Elektronikunternehmen verwenden Elastomere für Isolierung, Polsterung und Komponentensicherheit. Bau- und Konstruktionsanwendungen wachsen durch den verstärkten Einsatz in Dachmembranen und Dichtstoffen. Medizinische Anwendungen expandieren aufgrund des Interesses an sichereren, latexfreien Alternativen. Klebstoffe und Dichtstoffe profitieren von verbesserter Haftfestigkeit und Haltbarkeit. Industrielle Anwender übernehmen Elastomere zur Unterstützung der Vibrationskontrolle und zuverlässiger mechanischer Leistung.

- Zum Beispiel werden Dows ENGAGE™-Materialien in Autowetterschutzdichtungen mit einer Verbesserung der Druckverformungsrest von bis zu 25% eingesetzt. Konsumgüter verlassen sich auf Elastomere für Griffe mit weicher Haptik, Verschleißfestigkeit und bessere Ergonomie.

Segmentierung:

Nach Typ:

- Polyethylen (PE)

- Propylenbasierte Elastomere

- Ethylen-Propylen-Elastomere

- Andere Polyolefin-Elastomere

Nach Anwendung / Endverbrauchsindustrie:

- Automobil

- Konsumgüter

- Verpackung

- Elektrik und Elektronik

- Bau und Konstruktion

- Medizin

- Klebstoffe und Dichtstoffe

- Industrie

Nach Region:

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 38% den größten Anteil am Polyolefin-Elastomere-Markt, bedingt durch die starke Akzeptanz in der Automobil-, Verpackungs- und Konsumgüterindustrie. Die Nachfrage steigt, da Hersteller in fortschrittliche Polymerverarbeitung und leichtes Design investieren. Die Region profitiert von einer ausgereiften industriellen Basis, die durch starke F&E-Fähigkeiten unterstützt wird. Sie gewinnt stetig an Bedeutung durch den breiteren Einsatz in Hochleistungsfolien und Formteilen. Automobilzulieferer sind auf Elastomere angewiesen, um Haltbarkeit und Sicherheit zu verbessern. Verpackungsunternehmen erhöhen den Einsatz flexibler Strukturen, um Nachhaltigkeitsziele zu erreichen. Der Markt behält einen stabilen Wachstumspfad, unterstützt durch starke Technologieentwicklung.

Europa

Europa sichert sich etwa 27% Anteil, angetrieben durch strenge Umweltstandards und steigende Nachfrage nach recycelbaren Materialien. Produzenten setzen Elastomere ein, um sich an die sich entwickelnden Vorschriften der Kreislaufwirtschaft anzupassen. Der Polyolefin-Elastomere-Markt wächst durch stärkeres Interesse an umweltfreundlichen Verpackungsformaten. Er erhält Unterstützung von Automobilherstellern, die leichte und emissionsarme Teile priorisieren. Konsumgütermarken verlassen sich auf hochwertige Elastomere, um Komfort und Produktlebensdauer zu verbessern. Medizinische und Gesundheitsanwendungen expandieren mit wachsendem Bedarf an sichereren und latexfreien Materialien. Regionale Innovationszentren treiben stetige Verbesserungen der Polymerleistung voran.

Asien-Pazifik

Asien-Pazifik erfasst fast 30% Anteil und bleibt die am schnellsten wachsende Region aufgrund der expandierenden Fertigungskapazität und des steigenden Verbrauchs in Schlüsselindustrien. China, Indien und Südostasien treiben die höhere Nachfrage nach Autoteilen, Baumaterialien und flexiblen Verpackungen an. Es profitiert von der raschen Industrialisierung und steigenden Investitionen in Verarbeitungstechnologien. Der Polyolefin-Elastomere-Markt gewinnt stark an Dynamik, da regionale Produzenten die Polymerproduktion skalieren. Elektronikhersteller nutzen Elastomere für Isolierung und Stoßdämpfung. Verpackungsumwandler erhöhen den Einsatz, um große FMCG- und E-Commerce-Sektoren zu bedienen. Das Wachstum beschleunigt sich mit der Verbesserung der Infrastruktur und dem steigenden verfügbaren Einkommen in den Entwicklungsländern.

Analyse der Hauptakteure:

- DowDuPont (USA)

- The Dow Chemical Company (USA)

- Exxon Mobil Corporation (USA)

- Mitsui Chemicals, Inc. (Japan)

- LG Chem (Südkorea)

- Mitsubishi Chemical Holding Corporation (Japan)

- Polmann India Ltd (Indien)

- SABIC (Saudi-Arabien)

- LyondellBasell Industries Holdings BV (Niederlande)

- RTP Company (USA)

- PolyOne Corporation (USA)

Wettbewerbsanalyse:

Der Markt für Polyolefin-Elastomere zeichnet sich durch starken Wettbewerb aus, der durch Produktqualität, Verarbeitungseffizienz und globale Lieferfähigkeiten angetrieben wird. Führende Unternehmen investieren in fortschrittliche Katalysatortechnologien, um eine konsistente Materialleistung in verschiedenen Branchen zu gewährleisten. Produzenten erweitern ihre Portfolios, um der steigenden Nachfrage nach flexiblen Verpackungen, Automobilkomponenten und Konsumgütern gerecht zu werden. Der Markt profitiert von kontinuierlichen Verbesserungen in mechanischer Festigkeit, Klarheit und Recyclingfähigkeit. Schlüsselakteure konzentrieren sich auf strategische Partnerschaften, um die Stabilität der Rohstoffversorgung zu sichern und ihre regionale Präsenz auszubauen. Innovationszentren unterstützen die Entwicklung spezialisierter Qualitäten für Anwendungen mit hohem Wert. Der Wettbewerb verschärft sich, da neue Marktteilnehmer Nischenleistungssegmente anvisieren. Etablierte Unternehmen stärken ihre Vertriebsnetze, um Führungspositionen zu halten.

Neueste Entwicklungen:

- Im September 2025 unterzeichneten Mitsui Chemicals, Idemitsu Kosan und Sumitomo Chemical eine Absichtserklärung (MOU) zur Integration von Sumitomo Chemicals Polypropylen- (PP) und linearem Polyethylen niedriger Dichte (LLDPE) Geschäften in Japan in Prime Polymer Co., Ltd., das Joint Venture zwischen Mitsui (65% Anteil) und Idemitsu (35% Anteil). Nach der für April 2026 geplanten Integration wird sich die Eigentümerstruktur auf Mitsui 52%, Idemitsu 28% und Sumitomo 20% ändern, mit dem ehrgeizigen Ziel, Integrationssynergien von über 8 Milliarden Yen durch Konsolidierung von Anlagen, Optimierung der Produktlinien und Produktivitätsverbesserungen zu erzielen, während die Fähigkeiten zur Entwicklung von leistungsstarken und umweltbewussten Polyolefin-Produkten für ein nachhaltiges grünes Chemiegeschäft verbessert werden.

- Im Juli 2025 schlossen die ENEOS Corporation und die Mitsubishi Chemical Corporation ihre chemische Recyclinganlage für das Geschäft zur Umwandlung von Kunststoff in Öl im MCC-Werk in Kamisu City, Präfektur Ibaraki, ab, was einen bedeutenden Fortschritt in der fortschrittlichen Kunststoffrecyclingtechnologie darstellt und das Engagement der Unternehmen für die Entwicklung innovativer Lösungen für die Kreislaufwirtschaft in der Produktion von Spezialmaterialien demonstriert.

- Im Oktober 2024 kündigte die ExxonMobil Corporation die Einführung ihrer Marke Signature Polymers an, eine transformative strategische Initiative, die alle Polyolefin-Produkte unter einer einzigen Portfoliomarke vereinte, als Teil einer umfassenden Neupositionierungsstrategie zur Verbesserung der Kundenpartnerschaft und des Service. Die neue Markenarchitektur umfasst eine vereinfachte Produktbenennung und Portfolioorganisation, neue “PolyView”-Veranstaltungen zur Förderung des Branchendialogs und des Austauschs von Markteinblicken sowie die Einführung einer Signature Polymers Academy, die Schulungen und Workshops für Kunden in Schlüsselmärkten anbietet, was das Engagement von ExxonMobil demonstriert, der weltweit wertvollste Partner der Branche durch verbesserten Service und Zusammenarbeit zu werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ und Anwendung/Endverbrauchsindustrie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach Elastomeren wird mit der verstärkten Verwendung in flexiblen Verpackungen steigen.

- Automobilunternehmen werden mehr leichte Polymermischungen für Verkleidungen und Dichtungsteile verwenden.

- Verarbeitungsinnovationen werden eine höhere Qualität bei Film- und Formleistung unterstützen.

- Die Materialrecyclingfähigkeit wird für Hersteller und Verarbeiter in den Mittelpunkt rücken.

- Hersteller von Medizinprodukten werden den Einsatz von Soft-Touch- und latexfreien Elastomeren ausweiten.

- Elektronikunternehmen werden sich auf fortschrittliche Qualitäten für Isolierung und Stoßschutz verlassen.

- Neue Katalysatorsysteme werden die Materialpräzision für hochwertige Anwendungen verbessern.

- Infrastrukturwachstum im asiatisch-pazifischen Raum wird den regionalen Verbrauch antreiben.

- Globale Lieferanten werden ihre Einrichtungen erweitern, um langfristige Rohstoffstabilität zu sichern.

- Spezialelastomere werden für neue industrielle und Verbraucheranwendungen an Bedeutung gewinnen.