Marktübersicht:

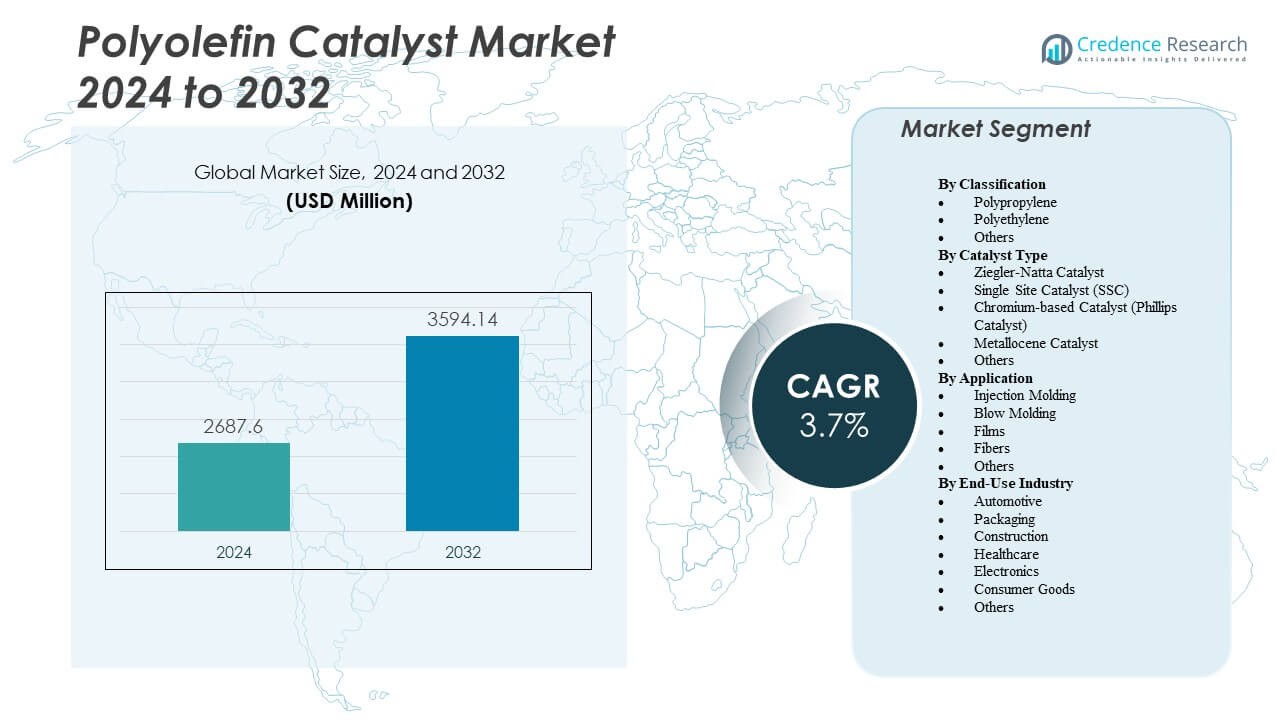

Der Markt für Polyolefin-Katalysatoren wird voraussichtlich von 2.687,6 Millionen USD im Jahr 2024 auf geschätzte 3.594,14 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,7% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyolefin-Katalysatoren 2024 |

2.687,6 Millionen USD |

| Polyolefin-Katalysatoren Markt, CAGR |

3,7% |

| Marktgröße für Polyolefin-Katalysatoren 2032 |

3.594,14 Millionen USD |

Die steigende Nachfrage nach leichten und langlebigen Kunststoffen treibt die Marktexpansion in den Bereichen Verpackung, Automobil und Konsumgüter voran. Hersteller setzen fortschrittliche Katalysatortechnologien wie Metallocen- und Single-Site-Katalysatoren ein, um die Polymerleistung und Prozesseffizienz zu verbessern. Dies unterstützt die großflächige Produktion von Polypropylen und Polyethylen und bietet bessere mechanische Festigkeit, Flexibilität und Recycelbarkeit. Starke Forschungsinvestitionen und Nachhaltigkeitsinitiativen fördern weiterhin die Katalysatorinnovation weltweit.

Der asiatisch-pazifische Raum dominiert aufgrund umfangreicher Polymerproduktionskapazitäten und wachsender Industrialisierung in China und Indien. Nordamerika und Europa halten eine stabile Nachfrage aufrecht, unterstützt durch etablierte petrochemische Infrastrukturen und innovationsgetriebene Operationen. Auch im Nahen Osten und Lateinamerika gewinnt der Markt durch expandierende Raffinerie- und Polymerisierungsprojekte an Bedeutung. Regionales industrielles Wachstum, Handelsintegration und Umweltkonformität stärken gemeinsam das globale Katalysator-Ökosystem.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Polyolefin-Katalysatoren wird voraussichtlich von 2.687,6 Millionen USD im Jahr 2024 auf 3.594,14 Millionen USD bis 2032 wachsen, bei einer CAGR von 3,7%.

- Die steigende Verwendung von leichten Polymeren in Verpackungen und Automobilkomponenten treibt die starke weltweite Nachfrage an.

- Hersteller konzentrieren sich auf fortschrittliche Katalysatoren wie Metallocen- und Single-Site-Systeme, um die Polymerqualität zu verbessern.

- Hohe F&E-Kosten und komplexe Katalysatorformulierungen hindern kleinere Produzenten daran, effektiv zu konkurrieren.

- Nachhaltigkeitsinitiativen und recycelbare Polyolefine fördern die Einführung umweltfreundlicher Katalysatortechnologien.

- Der asiatisch-pazifische Raum führt den Markt mit wachsender Polymerproduktionskapazität in China und Indien an.

- Nordamerika und Europa zeigen ein stetiges Wachstum, während der Nahe Osten und Lateinamerika als aufstrebende Märkte gelten.

Markttreiber

Steigende Nachfrage aus Verpackungs- und Automobilanwendungen

Der Polyolefin-Katalysatormarkt profitiert von der steigenden Nachfrage in der Verpackungs- und Automobilindustrie. Leichte Kunststoffe ermöglichen eine bessere Kraftstoffeffizienz und Kosteneinsparungen für Hersteller. Die zunehmende Verwendung von Polypropylen und Polyethylen treibt den Einsatz von Hochleistungskatalysatoren voran. Sie helfen den Produzenten, höhere Produktionsziele mit präziser Kontrolle über molekulare Strukturen zu erreichen. Flexible Verpackungen und langlebige Folien erfordern verbesserte Klarheit und Festigkeit, was die Katalysatorinnovation weiter unterstützt. Fortschritte bei Metallocen- und Ziegler-Natta-Katalysatoren optimieren die Polymerisationseffizienz. Diese Katalysatoren liefern überlegene mechanische und thermische Eigenschaften. Die expandierenden Logistik- und E-Commerce-Sektoren erhöhen die weltweite Nachfrage nach Polyolefinen weiter.

- Zum Beispiel erweiterte W.R. Grace & Co. die Lizenzen für seine UNIPOL® Polypropylen-Prozesstechnologie und CONSISTA® Katalysatoren mit Bharat Petroleum Corporation Limited (BPCL), um neue Reaktoreinheiten mit Kapazitäten von 400 Kilotonnen pro Jahr in Kochi und 550 KTA in Bina zu unterstützen.

Übergang zu energieeffizienter und nachhaltiger Fertigung

Produzenten investieren in Katalysatortechnologien, die Emissionen reduzieren und die Produktivität verbessern. Der Polyolefin-Katalysatormarkt unterstützt energieeffiziente Polymerisationsprozesse, die Abfall minimieren. Raffinerien und Chemiewerke setzen Katalysatorsysteme bei niedrigen Temperaturen ein, um den Energieverbrauch zu senken. Dies fördert nachhaltige Betriebsabläufe und reduziert die Abhängigkeit von fossilen Rohstoffen. Grüne Katalysatorinnovationen verbessern die Recycelbarkeit von Polymeren und erfüllen globale Nachhaltigkeitsziele. Kontinuierliche F&E zielt darauf ab, Prozesseffizienz mit Umweltleistung in Einklang zu bringen. Regierungen fördern sauberere chemische Synthesen durch Finanzierung und regulatorische Unterstützung. Dieser Übergang stärkt die Wettbewerbsfähigkeit und stimmt mit Dekarbonisierungszielen überein.

Technologische Fortschritte zur Verbesserung der Polymerqualität

Neue Katalysatorformulierungen bieten eine bessere Kontrolle über Polymerstruktur und -verteilung. Der Polyolefin-Katalysatormarkt entwickelt sich mit der nächsten Generation von Metallocen- und Single-Site-Katalysatoren weiter. Diese Systeme ermöglichen die Produktion von Spezialpolymeren mit überlegener Elastizität und Transparenz. Sie befähigen Hersteller, maßgeschneiderte Materialien für Folien, Fasern und Beschichtungen zu entwerfen. Die Integration digitaler Prozessüberwachung verbessert die Reaktionsstabilität und -präzision. F&E-Investitionen globaler Unternehmen zielen auf gleichbleibende Qualität und reduzierten Katalysatorverbrauch ab. Solche Entwicklungen helfen, Polymere zu produzieren, die für hochwertige industrielle Anwendungen geeignet sind. Fortschrittliche Katalysatorsysteme gestalten die Dynamik der Polyolefinproduktion weiterhin um.

- Zum Beispiel produziert Sinopec Catalyst Co. Ltd. fortschrittliche Metallocen- und Ziegler-Natta-Katalysatoren, die eine präzise Kontrolle der Polymerstruktur für überlegene Elastizität in Folien, Fasern und Beschichtungen ermöglichen.

Wachsende Industrialisierung und Infrastrukturerweiterung

Schnelles industrielles Wachstum in Schwellenländern erhöht die Nachfrage nach Polyolefinen. Der Polyolefin-Katalysatormarkt profitiert von steigendem Verbrauch in Rohren, Kabeln und Baumaterialien. Er hilft den Produzenten, großflächige Bauanforderungen mit langlebigen und leichten Polymeren zu erfüllen. Die Erweiterung der petrochemischen Kapazitäten in Asien und dem Nahen Osten sichert starke Katalysatorverkäufe. Hersteller investieren in moderne Katalysatoranlagen, um die wachsenden Polymermärkte zu beliefern. Der verstärkte Fokus auf leistungsstarke Infrastrukturematerialien treibt kontinuierliche Innovationen voran. Industrielles Wachstum verstärkt die Effizienz der Katalysatorproduktion und -bereitstellung. Dieser Trend unterstützt die langfristige Stabilität für globale Polyolefinhersteller.

Markttrends

Zunehmender Einsatz von Single-Site- und Metallocen-Katalysatoren

Hersteller übernehmen Ein-Standort-Katalysatoren für einheitliche Polymereigenschaften und hohe Reinheit. Der Polyolefin-Katalysatormarkt zeigt eine starke Bewegung hin zur metallocenbasierten Produktion. Diese Katalysatoren ermöglichen eine präzise molekulare Kontrolle und verbessern die mechanische Leistung. Sie erhöhen die Festigkeit, Flexibilität und Barrierebeständigkeit von Folien. Wachsende Anwendungen in Verpackung und Gesundheitswesen fördern diesen Wandel. Produzenten ersetzen traditionelle Ziegler-Natta-Katalysatoren durch fortschrittliche Systeme. Die Forschung konzentriert sich auf die Verbesserung der Katalysatorlebensdauer und Recyclingfähigkeit. Dieser fortlaufende Übergang definiert den Wettbewerbsvorteil in der Polymerherstellung neu.

Fokus auf Kreislaufwirtschaft und recycelbare Polyolefine

Nachhaltigkeitstrends gestalten die Polymerproduktion und Katalysatorentwicklung neu. Der Polyolefin-Katalysatormarkt stimmt mit den Zielen der Kreislaufwirtschaft überein, indem er recycelbare Harzsorten unterstützt. Er treibt Innovationen bei Katalysatoren voran, die mit chemischen Recyclingtechnologien kompatibel sind. Produzenten entwickeln Formulierungen, die die Polymerintegrität nach mehreren Nutzungszyklen bewahren. Das wachsende Interesse an grüner Chemie beeinflusst die Prozessoptimierung. Kollaborative Programme zwischen Industrie und Wissenschaft fördern die Recyclingeffizienz. Unternehmen streben Zertifizierungen für umweltverantwortliche Katalysatorlösungen an. Diese Bewegung stärkt das globale Engagement für Produktionssysteme mit geringem Abfall.

- Zum Beispiel entwickeln ExxonMobil, LyondellBasell und Cyclyx International gemeinsam ein Kreislaufzentrum in Greater Houston. Die Anlage ist darauf ausgelegt, jährlich bis zu 150.000 Tonnen Kunststoffabfälle zu verarbeiten, um recycelten Rohstoff für fortschrittliche und mechanische Recyclingprojekte zu schaffen.

Integration der Digitalisierung in die Katalysatorproduktion

Automatisierung und Analytik verbessern die Effizienz in den Katalysatorfertigungslinien. Der Polyolefin-Katalysatormarkt profitiert von intelligenten Produktionskontrollsystemen. Digitale Werkzeuge verbessern die Präzision bei Polymerisationsreaktionen und reduzieren Ausfallzeiten. Sie ermöglichen die Echtzeitüberwachung der Katalysatoraktivität und Qualitätskonsistenz. KI-gesteuerte Modellierung hilft, die Leistung unter verschiedenen Bedingungen vorherzusagen. Große Produzenten setzen maschinelles Lernen ein, um Prozessparameter zu optimieren. Vorausschauende Wartung reduziert Betriebskosten und verbessert die Produktqualität. Die digitale Integration transformiert das Katalysatormanagement und die Ressourcennutzungseffizienz.

Ausweitung der Polyolefin-Anwendungen über traditionelle Sektoren hinaus

Die Nachfrage erstreckt sich über Verpackung und Automobil hinaus auf Elektronik und Gesundheitswesen. Der Polyolefin-Katalysatormarkt unterstützt die Schaffung von Spezialsorten für diese Industrien. Er ermöglicht leichte, chemikalienbeständige Polymere, die in medizinischen Geräten und Unterhaltungselektronik verwendet werden. Katalysatorinnovationen bieten bessere Temperatur- und Schlagfestigkeit. Steigende Investitionen in Spezialfolien und Verbundwerkstoffe verstärken das Wachstumsmomentum. Hersteller passen Katalysatoren für präzises Formen und flexible Anwendungen an. Verbesserte Produkteigenschaften ziehen weltweit hochwertige Märkte an. Diese erweiterte Anwendungsbasis stärkt die langfristige Marktresilienz.

- Zum Beispiel unterstützen die Katalysatortechnologien von LyondellBasell die Produktion von Hochleistungspolymeren mit starker Chemikalienbeständigkeit, die weit verbreitet in medizinischen Geräten und Unterhaltungselektronik eingesetzt werden. Das Unternehmen konzentriert sich auf die Entwicklung fortschrittlicher Materialien, die die Haltbarkeit und das leichte Leistungsvermögen in diesen Sektoren verbessern.

Analyse der Marktchancen und Herausforderungen

Hohe Produktionskosten und komplexe Katalysatorformulierungen

Die Entwicklung fortschrittlicher Katalysatorsysteme erfordert erhebliche F&E-Ausgaben. Der Polyolefin-Katalysatormarkt steht unter Kostendruck aufgrund komplexer Formulierungen und Tests. Er erfordert hochreine Rohstoffe und präzise Reaktionskontrolle. Kleinproduzenten kämpfen darum, die Effizienz großer Unternehmen zu erreichen. Die Preisvolatilität der Rohstoffe wirkt sich ebenfalls auf die Gewinnspannen der Katalysatorherstellung aus. Der begrenzte Zugang zu proprietären Katalysatortechnologien schafft Wettbewerbsbarrieren. Produzenten müssen Innovation mit Kostenkontrolle für nachhaltige Rentabilität in Einklang bringen. Die Verwaltung der Betriebseffizienz bleibt eine ständige Herausforderung für die Branche.

Regulatorische Einschränkungen und Umweltkonformitätsprobleme

Strenge Umweltgesetze erhöhen die Konformitätskosten für Katalysatorhersteller. Der Polyolefin-Katalysatormarkt erfährt eine strengere Überwachung von Emissionen und Abfallentsorgung. Es erfordert sauberere Syntheserouten, die den regionalen Sicherheitsnormen entsprechen. Regulatorische Verzögerungen können die Einführung innovativer Katalysatortypen verlangsamen. Hersteller müssen während der Produktion den sicheren Umgang mit metallbasierten Komponenten sicherstellen. Verschiebende internationale Standards erfordern kontinuierliche Anpassung und Zertifizierung. Das Gleichgewicht zwischen Umweltzielen und industrieller Produktivität stellt eine strategische Herausforderung dar. Langfristiger Erfolg hängt von proaktivem Umwelt-Risikomanagement ab.

Marktchancen

Steigende Nachfrage nach fortschrittlichen Katalysatoren in Schwellenländern

Entwicklungsländer schaffen neue Chancen für Katalysatorhersteller. Der Polyolefin-Katalysatormarkt profitiert von der petrochemischen Expansion im asiatisch-pazifischen Raum und im Nahen Osten. Er ermöglicht es lokalen Polymerindustrien, hocheffiziente Katalysatoren zu übernehmen. Regierungen fördern das industrielle Wachstum durch investitionsfreundliche Politiken. Steigende Bau- und Konsumgüternachfrage stärkt den Polymerverbrauch. Produzenten können durch Joint Ventures und regionale Partnerschaften expandieren. Technologietransferprogramme unterstützen den Wissensaustausch im Katalysatordesign. Diese Entwicklungen eröffnen neue Einnahmequellen für globale Akteure.

Innovation in nachhaltigen und biobasierten Katalysatortechnologien

Das wachsende Interesse an erneuerbarer Chemie schafft neue Perspektiven für Innovationen. Der Polyolefin-Katalysatormarkt erforscht biobasierte Katalysatorlösungen, die die Kohlenstoffemissionen senken. Er unterstützt globale Bemühungen um eine nachhaltige Polymerherstellung. Unternehmen konzentrieren sich auf hybride Katalysatorsysteme, die natürliche Vorläufer integrieren. Solche Produkte reduzieren die Abhängigkeit von metallbasierten Komponenten und minimieren Abfall. Forschungseinrichtungen arbeiten mit der Industrie zusammen, um grüne Katalysatorprototypen zu kommerzialisieren. Die Einführung umweltfreundlicher Katalysatoren verbessert den Markenruf und die regulatorische Konformität. Diese Innovationen ebnen den Weg für langfristige wettbewerbsfähige Differenzierung.

Marktsegmentierungsanalyse:

Nach Klassifizierung

Der Polyolefin-Katalysatormarkt ist in Polypropylen, Polyethylen und andere unterteilt. Polypropylen führt aufgrund seiner umfangreichen Verwendung in Automobilteilen, Verpackungsfolien und Textilien. Es bietet hohe Steifigkeit, chemische Beständigkeit und thermische Stabilität, was die Leistung in verschiedenen Branchen verbessert. Polyethylen, einschließlich HDPE und LLDPE, folgt dicht dahinter, unterstützt durch seine Nachfrage in Behältern, Rohren und Stretchfolien. Es profitiert von Innovationen in Metallocen-Katalysatoren, die Klarheit und Flexibilität verbessern. Das Segment “andere” umfasst Spezialcopolymere, die in speziellen industriellen Anwendungen eingesetzt werden.

- Zum Beispiel produziert die Borstar-Technologie von Borealis bimodale Polyethylensorten mit verbesserten mechanischen Eigenschaften in Multi-Reaktor-Prozessen.

Nach Katalysatortyp

Der Markt umfasst Ziegler-Natta, Single Site Catalyst (SSC), Chrom-basierte (Phillips), Metallocen und andere Katalysatortypen. Der Ziegler-Natta-Katalysator dominiert aufgrund seiner Kosteneffizienz und bewährten Zuverlässigkeit in der großtechnischen Polymerproduktion. Der Polyolefin-Katalysatormarkt erlebt ein schnelles Wachstum bei SSC- und Metallocen-Katalysatoren, die die molekulare Gleichmäßigkeit und die Polymerfestigkeit verbessern. Er unterstützt Hersteller, die auf Hochleistungsmaterialien abzielen. Chrom-basierte Katalysatoren behalten die Nachfrage für die HDPE-Produktion bei und bieten eine gleichmäßige Verteilung des Polymergewichts. Andere Katalysatoren adressieren maßgeschneiderte Formulierungen für Spezialharze.

Nach Anwendung

Wichtige Anwendungen umfassen Spritzguss, Blasformen, Folien, Fasern und andere. Spritzguss findet starke Akzeptanz bei der Herstellung von Präzisionskomponenten in der Automobil- und Konsumgüterindustrie. Der Polyolefin-Katalysatormarkt profitiert von der Ausweitung der Blasformanwendungen in Verpackungen und Industriebehältern. Die Filmherstellung verzeichnet einen hohen Katalysatoreinsatz für leichte Verpackungsmaterialien mit überlegener mechanischer Festigkeit. Sie unterstützt auch die Faserproduktion für Textilien und Geotextilien. Andere Anwendungen umfassen Beschichtungen, Klebstoffe und hochfeste Polymerverbindungen.

Nach Endverbraucherindustrie

Endverbraucherindustrien umfassen Automobil, Verpackung, Bauwesen, Gesundheitswesen, Elektronik, Konsumgüter und andere. Verpackung bleibt der größte Sektor aufgrund der steigenden Nachfrage nach flexiblen Folien und Behältern. Der Polyolefin-Katalysatormarkt gewinnt an Bedeutung in der Automobilproduktion durch leichte Materialien, die Emissionen reduzieren. Er unterstützt Bauanwendungen wie Rohre und Isolationsschichten. Im Gesundheitswesen werden sterile, hochreine Polymere für medizinische Geräte verwendet. Elektronik und Konsumgüter profitieren von Haltbarkeit und Designflexibilität. Andere Industrien übernehmen weiterhin Katalysatoren für fortschrittliche Polymeranwendungen.

- Zum Beispiel erreicht metallocen-katalysiertes isotaktisches Polypropylen niedrigere Schmelztemperaturen von etwa 150-160°C im Vergleich zu Ziegler-Natta-Typen, was die Verarbeitbarkeit in Autoteilen erleichtert.

Segmentierung:

Nach Klassifikation

- Polypropylen

- Polyethylen

- Andere

Nach Katalysatortyp

- Ziegler-Natta-Katalysator

- Single Site Catalyst (SSC)

- Chrom-basierter Katalysator (Phillips-Katalysator)

- Metallocen-Katalysator

- Andere

Nach Anwendung

- Spritzguss

- Blasformen

- Folien

- Fasern

- Andere

Nach Endverbraucherindustrie

- Automobil

- Verpackung

- Bauwesen

- Gesundheitswesen

- Elektronik

- Konsumgüter

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrika

Regionale Analyse:

Asien-Pazifik führt die weltweite Nachfrage an

Der Polyolefin-Katalysatormarkt findet seinen größten Anteil im asiatisch-pazifischen Raum, der über die Hälfte der weltweiten Nachfrage ausmacht. Schnelles industrielles Wachstum und expandierende Polymerproduktion in Ländern wie China und Indien treiben diese Dominanz voran. Die lokale Nachfrage aus den Bereichen Verpackung, Automobil und Bauwesen sorgt für einen starken Katalysatorverbrauch. Er profitiert von einer breiten petrochemischen Infrastruktur und steigenden verfügbaren Einkommen, die den Polymerverbrauch in verschiedenen Sektoren erhöhen. Hersteller in der Region erhöhen weiterhin das Katalysatorangebot, um die wachsende Polyolefinproduktion zu unterstützen. Die kontinuierliche Expansion in nachgelagerten Industrien sichert dem asiatisch-pazifischen Raum eine führende Position über den Prognosezeitraum.

Bedeutender Anteil aus Nordamerika und Europa

Nordamerika und Europa tragen erhebliche Anteile zur globalen Nachfrage nach Polyolefin-Katalysatoren bei. Reife Polymerindustrien und stabile Nachfrage in den Bereichen Automobil, Verpackung und Medizin unterstützen eine stetige Aufnahme von Katalysatoren. Er profitiert von etablierten regulatorischen Rahmenbedingungen und fortschrittlichen Fertigungstechnologien, die Effizienz und Qualität betonen. Katalysatorlieferanten in diesen Regionen konzentrieren sich oft auf Hochleistungsformulierungen für Spezialanwendungen. Die Nachfrage bleibt relativ stabil, obwohl das Wachstum langsamer ist als im asiatisch-pazifischen Raum. Marktteilnehmer zielen auf Innovationen und Nachhaltigkeit ab, um in diesen reifen Märkten wettbewerbsfähig zu bleiben.

Aufkommendes Potenzial in Lateinamerika und Nahost & Afrika

Lateinamerika und Nahost & Afrika bieten wachsende Chancen für Katalysatorlieferanten, obwohl ihr derzeitiger Anteil im Vergleich zu führenden Regionen bescheiden bleibt. Expansive Investitionen in die Petrochemie, Infrastrukturentwicklung und steigender Polymerverbrauch in den Bereichen Bauwesen, Verpackung und Konsumgüter unterstützen ein allmähliches Wachstum. Lieferanten erkunden zunehmend diese Regionen, um die Nachfrage in der Frühphase zu erfassen. Dies fördert die Diversifizierung und eröffnet neue Einnahmequellen außerhalb traditioneller Hochburgen. Wachsende Urbanisierung und Industrialisierung werden voraussichtlich die Nachfrage nach Katalysatoren im nächsten Jahrzehnt ankurbeln.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- R. Grace & Co.

- LyondellBasell Industries N.V.

- Clariant AG

- Sinopec (China Petroleum Corporation)

- Mitsui Chemicals Inc.

- Evonik Industries AG

- Albemarle Corporation

- Toho Titanium Co. Ltd.

Wettbewerbsanalyse:

Der Polyolefin-Katalysatormarkt bleibt auf einige große Chemieunternehmen konzentriert. Zu den führenden Unternehmen gehören W.R. Grace & Co., LyondellBasell Industries N.V., Clariant AG, Sinopec (China Petroleum Corporation), Mitsui Chemicals Inc., Evonik Industries AG, Albemarle Corporation und Toho Titanium Co. Ltd. Diese Unternehmen dominieren aufgrund starker F&E-Fähigkeiten, proprietärer Katalysatortechnologien und globaler Vertriebsnetze. Sie investieren kontinuierlich in Prozessinnovationen, um die Polymerisationseffizienz und die Harzqualität zu verbessern. Dies hilft ihnen, die Führung in den Kategorien Ziegler-Natta- und Metallocen-Katalysatoren zu behaupten. Strategische Kooperationen mit Petrochemieproduzenten verbessern die Produktionsskalierbarkeit und die regionale Reichweite. Der steigende Fokus auf umweltfreundliche Katalysatorsysteme unterstützt zudem die wettbewerbsfähige Differenzierung und Markenpositionierung in nachhaltigkeitsorientierten Märkten.

Neueste Entwicklungen:

- Im Juni 2024 gab W. R. Grace & Co., ein führendes Unternehmen in der Polyolefin-Katalysatortechnologie, bekannt, dass Bharat Petroleum Corporation Limited (BPCL) seine Lizenzen für die UNIPOL® Polypropylen-Prozesstechnologie von Grace erweitert hat. BPCL plant, diese Technologie zusammen mit CONSISTA®-Katalysatoren in neuen Reaktoreinheiten in Kochi, Kerala, und Bina, Madhya Pradesh, mit Kapazitäten von 400 Kilotonnen pro Jahr (KTA) bzw. 550 KTA zu implementieren.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Klassifikation, Katalysatortyp, Anwendung und Endverbraucherindustrie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt für Polyolefin-Katalysatoren wird durch kontinuierliche Innovationen in Metallocen- und Single-Site-Katalysatorsystemen voranschreiten.

- Nachhaltige Produktion wird die Nachfrage nach energieeffizienten und emissionsarmen Katalysatortechnologien antreiben.

- Der Ausbau der Polymerkapazität im asiatisch-pazifischen Raum wird die regionale Führungsrolle bei der Katalysatoradoption stärken.

- Die Integration digitaler Werkzeuge und Automatisierung wird die Prozessüberwachung und Produktionsoptimierung verbessern.

- Katalysatorentwickler werden Recycelbarkeit und Kompatibilität mit Prinzipien der Kreislaufwirtschaft priorisieren.

- Strategische Partnerschaften zwischen Chemieproduzenten und Polymerherstellern werden die Lieferstabilität verbessern.

- Wachsende Anwendungen in leichten Automobilmaterialien und flexiblen Verpackungen werden die langfristige Nachfrage aufrechterhalten.

- Forschung an biobasierten und hybriden Katalysatoren wird neue Möglichkeiten für die grüne Polymersynthese eröffnen.

- Investitionen in petrochemische Infrastruktur in aufstrebenden Volkswirtschaften werden neue Katalysatormärkte schaffen.

- Der Markt wird durch effizienzgetriebene Innovation und regionale Diversifikation ein stetiges Wachstum beibehalten.