Marktübersicht:

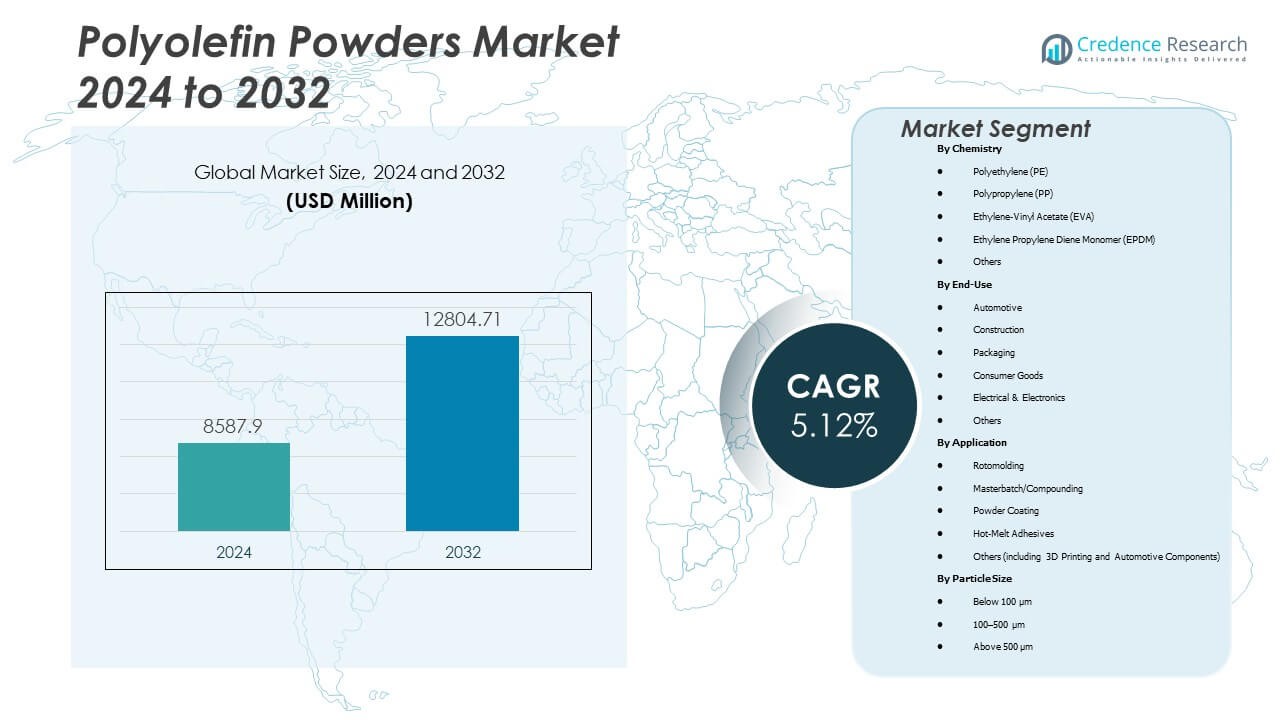

Der Markt für Polyolefin-Pulver wird voraussichtlich von 8.587,9 Millionen USD im Jahr 2024 auf geschätzte 12.804,71 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,12 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyolefin-Pulver 2024 |

8.587,9 Millionen USD |

| Markt für Polyolefin-Pulver, CAGR |

5,12 % |

| Marktgröße für Polyolefin-Pulver 2032 |

12.804,71 Millionen USD |

Starke Nachfrage aus der Automobil-, Verpackungs- und Bauindustrie treibt den Markt voran. Hersteller setzen Polyolefin-Pulver für leichte Teile, langlebige Beschichtungen und recycelbare Materialien ein. Der Wandel zu nachhaltigen Kunststoffen stärkt die Akzeptanz in der Industrie, unterstützt durch Umweltvorschriften und grüne Initiativen. Ständige Fortschritte in der Polymerisations- und Beschichtungstechnologie verbessern die Leistung und Produktqualität. Es gewinnt an Dynamik, da Produzenten sich auf energieeffiziente und emissionsarme Materialien für den industriellen Einsatz konzentrieren.

Der asiatisch-pazifische Raum führt den Markt an, dank seiner starken Fertigungsbasis und der expandierenden industriellen Anwendungen in China, Indien und Südostasien. Nordamerika und Europa verzeichnen ein stetiges Wachstum, unterstützt durch hohe Standards für Produktqualität und Recyclingeffizienz. Aufstrebende Regionen wie Lateinamerika und der Nahe Osten zeigen steigende Nachfrage durch den Ausbau von Infrastruktur und Konsumgütern. Wachsende regionale Investitionen und Technologietransfers stärken den globalen Wettbewerb. Der Markt entwickelt sich weiter, da Länder die Produktionskapazität erhöhen und nachhaltigkeitsorientierte Entwicklungsstrategien umsetzen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Polyolefin-Pulver wird voraussichtlich von 8.587,9 Millionen USD im Jahr 2024 auf 12.804,71 Millionen USD bis 2032 steigen, mit einer CAGR von 5,12 %.

- Die expandierenden Automobil- und Bauindustrien treiben die hohe Nachfrage nach langlebigen und leichten Polymerbeschichtungen an.

- Starke Umweltpolitik beschleunigt den Wandel hin zu recycelbaren und emissionsarmen Polyolefin-Materialien.

- Die steigende Akzeptanz von pulverbasierten Beschichtungstechnologien verbessert die Fertigungseffizienz und Kostenleistung.

- Technologische Fortschritte in der Polymerisation und Materialmischung verbessern die Qualitätskonsistenz und Produktvielfalt.

- Die zunehmende Verbraucherpräferenz für umweltfreundliche Verpackungen stärkt die langfristige Marktdurchdringung.

- Der asiatisch-pazifische Raum führt aufgrund des schnellen industriellen Wachstums, während Nordamerika und Europa starke Produktionsbasen beibehalten.

Markttreiber

Steigende Nachfrage aus Automobil- und Industrieanwendungen

Der Markt für Polyolefin-Pulver wächst durch die steigende Nachfrage aus den Automobil- und Industriesektoren. Leichte Materialien verbessern die Kraftstoffeffizienz und erfüllen Emissionsstandards. Pulverbeschichtungen bieten besseren Korrosionsschutz und Oberflächenveredelung für Komponenten. Automobilhersteller verwenden diese Pulver für Anwendungen unter der Motorhaube und im Außenbereich. Industrielle Hersteller verlassen sich auf sie für Rohre, Tanks und Formteile. Wachstum in der Automatisierung treibt die großflächige Einführung von kunststoffbasierten Teilen voran. Endverbraucher bevorzugen Pulver für schnellere Verarbeitung und glatte Oberflächenqualität. Der Markt profitiert von einer anhaltenden Automobilproduktion und der Modernisierung von Fertigungssystemen.

Erweiterte Nutzung in Verpackung und Konsumgütern

Der Verpackungssektor trägt stark zum Marktwachstum bei, da die Nachfrage nach langlebigen und recycelbaren Materialien steigt. Polyolefin-Pulver ermöglichen dünnwandige Behälter, Verschlüsse und Deckel mit verbesserter Flexibilität. Konsumgüterhersteller bevorzugen sie aufgrund der starken Haftung und Kosteneffizienz. Das zunehmende Bewusstsein für das Management von Plastikabfällen unterstützt den Übergang zu recycelbaren, auf Polyolefin basierenden Produkten. Einzelhandelsverpackungen konzentrieren sich auf Feuchtigkeitsschutz und Produktsicherheit. Anwendungen in Lebensmittelqualität stärken die Akzeptanz in Lagerlösungen und Küchenutensilien. Es findet neue Verwendung in Spielzeug- und Körperpflegeverpackungen aufgrund der Einhaltung von Vorschriften. Die Nachfrage nach hochwertigen Oberflächen steigert die Produktdesignstandards in mehreren Branchen.

- Zum Beispiel hat Borealis eine recycelte lineare Polyethylenqualität niedriger Dichte (rLLDPE) unter ihrem Borcycle M-Portfolio eingeführt, die für flexible Verpackungen geeignet ist und 85% Post-Consumer-Inhalt bietet, während die Leistung erhalten bleibt.

Technologische Fortschritte in der Polymerverarbeitung

Ständige Verbesserungen in der Polymerisations- und Compoundiertechnologie steigern die Produktionseffizienz. Hersteller optimieren die Pulvermorphologie und das Molekulargewicht für Gleichmäßigkeit. Moderne Reaktoren und Katalysatoren verbessern die Qualitätskontrolle über große Chargen hinweg. Die Integration fortschrittlicher Mahl- und Sprühkühlsysteme unterstützt feinere Partikelstrukturen. Es verbessert das Fließverhalten in Beschichtungs- und Formgebungsprozessen. Forschungseinrichtungen entwickeln maßgeschneiderte Pulverqualitäten für die additive Fertigung. Diese Innovationen reduzieren Produktionsabfälle und Energieverbrauch. Wachsende Partnerschaften zwischen Polymerproduzenten und Geräteanbietern sichern stabile Produktentwicklungspipelines.

- Zum Beispiel umfasst Axaltas Pulverbeschichtungsproduktfamilie Pulver, die durch Umgebungs- und kryogenes Mahlen von 200 Mikron bis zu 1500 Mikron verarbeitet werden und kontrollierte Pulver-Harz-Verarbeitungskapazitäten zeigen.

Wachsende Betonung der ökologischen Nachhaltigkeit

Regulatorischer Druck auf emissionsarme Materialien treibt grüne Innovationen voran. Polyolefin-Pulver erfüllen Umweltstandards mit recycelbarem Inhalt und niedrigen flüchtigen Emissionen. Produzenten investieren in biobasierte Polyethylen- und Polypropylenqualitäten. Staatliche Anreize fördern die nachhaltige Kunststoffherstellung in Europa und Asien. Es unterstützt Unternehmensverpflichtungen gegenüber Modellen der Kreislaufwirtschaft. Die Einführung nachhaltiger Verpackungen durch FMCG-Marken verbessert die Markterkennung. Endverbraucher wählen Materialien, die mit erweiterten Herstellerverantwortungsprogrammen übereinstimmen. Das sich ändernde Verbraucherverhalten hin zu kohlenstoffarmen Produkten stärkt das langfristige Akzeptanzpotenzial.

Markttrends

Verschiebung zu Hochleistungs-Polyolefin-Qualitäten

Der Markt für Polyolefin-Pulver verzeichnet eine steigende Präferenz für Hochleistungsmaterialien. Fortschrittliche Qualitäten halten höheren Temperaturen und chemischer Belastung stand. Diese Eigenschaften eignen sich für strapazierfähige Beschichtungen und 3D-Druck. Hersteller zielen auf Nischenanwendungen in Öl und Gas, Luft- und Raumfahrt sowie Verteidigung ab. Produktinnovationen konzentrieren sich auf die Verbesserung der Zugfestigkeit und Schlagfestigkeit. Additivmischungen verbessern die UV-Stabilität und Oberflächenqualität. Dies ermöglicht eine längere Lebensdauer und reduzierte Wartung. Die Nachfrage nach Spezialpulvern spiegelt Branchentrends hin zu maßgeschneiderten Leistungswerkstoffen wider.

Integration von digitaler Fertigung und additiven Technologien

Die Digitalisierung transformiert Produktionsprozesse durch 3D-Druck und die Einführung intelligenter Fabriken. Polyolefin-Pulver gewinnen an Bedeutung in der schnellen Prototypenerstellung und im Leichtbau. Automatisierungssysteme gewährleisten gleichbleibende Qualität und geringe Produktionsfehler. Hersteller integrieren Datenanalysen für vorausschauende Wartung. Dies unterstützt flexible Fertigung und kleinere Batch-Anpassungen. Additive Fertigung beschleunigt die Produktentwicklung in der Automobil- und Konsumgüterindustrie. Globale OEMs verwenden Polymerpulver, um Materialabfälle zu reduzieren. Technologische Konvergenz schafft neue Wertschöpfungsketten in der Materialversorgung und im Engineering-Design.

- Zum Beispiel führte Alpha Powders (ein Startup für Spezialpolymerpulver) einen Sphäroidisierungsprozess für recycelten Kunststoff ein, der Pulver für das Pulverbett-Fusions-3D-Drucken produziert und die Fließfähigkeit und Druckqualität verbessert.

Regionale Expansion und Lokalisierung der Lieferketten

Hersteller erweitern regionale Produktionsstätten, um der steigenden Inlandsnachfrage gerecht zu werden. Der asiatisch-pazifische Raum dominiert die Liefernetze für kostengünstige Rohstoffe und Arbeitskräfte. Nordamerikanische Produzenten lokalisieren die Produktion, um Logistikkosten und Zolleffekte zu reduzieren. Europa stärkt Recycling- und biobasierte Polymerinitiativen. Dies stimmt die Marktexpansion mit lokalen Nachhaltigkeitspolitiken ab. Wachsende regionale Kooperationen fördern die grenzüberschreitende Beschaffung von Rohstoffen. Investitionen in F&E-Zentren verbessern den technischen Support und die Anwendungsentwicklung. Lokalisierung verbessert die Marktresilienz gegen Rohstoffvolatilität und Lieferunterbrechungen.

Steigender Fokus auf Kreislaufwirtschaft und Recycelbarkeit

Recyclinginitiativen verändern die Produktentwicklungsstrategien in der Polymerindustrie. Polyolefin-Pulver unterstützen geschlossene Produktionssysteme. Hersteller arbeiten mit Recyclingunternehmen zusammen, um die Sammel- und Wiederverarbeitungsraten zu verbessern. Dies fördert die Anwendung in Verpackungen, Landwirtschaft und Konsumgütern. Produktkennzeichnungen fördern das Bewusstsein für recycelbare Materialien. F&E-Bemühungen zielen auf verbesserte Schmelzfließfähigkeit und mechanische Retention nach dem Recycling ab. Industrielle Nutzer übernehmen nachhaltige Beschaffungszertifizierungen, um die Einhaltung zu gewährleisten. Die Nachfrage nach recycelbaren Pulvern prägt weiterhin die langfristige Marktdifferenzierung.

- Zum Beispiel wandelt die Borcycle M-Lösung von Borealis Kunststoffabfälle aus dem Verbraucherbereich in hochwertige recycelte Polyolefine um, die in neuen Produkten verwendet werden können und den ökologischen Fußabdruck verringern.

Analyse der Marktherausforderungen

Volatilität der Rohstoffpreise und Einschränkungen der Lieferkette

Schwankende Rohölpreise schaffen Kosteninstabilität in der Harzproduktion. Rohstoffengpässe beeinträchtigen die Verfügbarkeit von Polyethylen und Polypropylen. Hersteller stehen vor Herausforderungen, stabile Margen in volatilen Energiemärkten aufrechtzuerhalten. Dies übt Druck auf nachgelagerte Produzenten aus, Formulierungen oder Beschaffungsstrategien anzupassen. Transportverzögerungen und Versandkosten erhöhen die Lieferzeiten. Die Abhängigkeit der Lieferkette von petrochemischen Zentren begrenzt die Flexibilität für kleine Unternehmen. Währungsschwankungen belasten Exporteure finanziell. Branchenakteure konzentrieren sich auf strategische Partnerschaften und Bestandsmanagement, um Störungen zu minimieren.

Strenge Umweltvorschriften und Abfallmanagementprobleme

Regierungsbeschränkungen für Einwegkunststoffe begrenzen das Wachstum in mehreren Regionen. Die Einhaltung von Emissionsstandards erfordert kostspielige Ausrüstungsupgrades. Abfallmanagement- und Recyclinginfrastrukturen sind in aufstrebenden Märkten unterentwickelt. Dies beeinflusst die großflächige Einführung umweltfreundlicher Polyolefin-Pulverqualitäten. Hersteller müssen Formulierungen neu gestalten, um biologisch abbaubare Kriterien zu erfüllen. Zertifizierungsprozesse verzögern die Markteinführung von Produkten. Branchenbeteiligte investieren in Recycling-Kooperationen, um politische Ziele zu erreichen. Steigende Betriebskosten stellen eine Herausforderung für die Wettbewerbsfähigkeit gegenüber alternativen Materialien wie Biopolymeren dar.

Marktchancen

Wachstum in der additiven Fertigung und Beschichtungstechnologien

Der Polyolefin-Pulvermarkt profitiert von starken Chancen in der additiven Fertigung. Der zunehmende Einsatz in der Lasersintern und Rotationsformen erweitert die Anwendungsreichweite. Die industrielle Automatisierung verbessert die Konsistenz des Pulverflusses für präzise Teile. Luft- und Raumfahrt- sowie Verteidigungssektoren erkunden leichte thermoplastische Alternativen. Diese bieten höhere Leistung bei niedrigerer Verarbeitungstemperatur. Neue Beschichtungssysteme verbessern die Haftung auf Metall- und Verbundoberflächen. Investitionen in fortschrittliche Oberflächentechnologien schaffen Nischenchancen. Strategische Allianzen zwischen Polymerherstellern und 3D-Druckunternehmen fördern Materialinnovationen.

Aufkommen von biobasierten und recycelbaren Polyolefinmaterialien

Entwicklungen bei biobasierten Polyolefinen verändern die Nachhaltigkeitslandschaft. Hersteller erkunden erneuerbare Rohstoffe wie Ethanol und Zuckerrohrderivate. Recycelbare Qualitäten erfüllen globale Standards für grüne Zertifizierung. Dies hilft Unternehmen, ihre Kohlenstoffneutralitätsverpflichtungen zu erfüllen. Chemische Recyclingtechnologien gewinnen Polymerketten mit hoher Reinheit zurück. Regierungen unterstützen Öko-Innovationen durch Subventionen und F&E-Anreize. Die Erweiterung von Kreislaufwirtschaftsrahmen verbessert die Materialrückverfolgbarkeit. Der Markt profitiert von der steigenden Nachfrage nach kohlenstoffarmen Verpackungen und industriellen Beschichtungen in großen Volkswirtschaften.

Marktsegmentierungsanalyse:

Nach Chemie

Der Polyolefin-Pulvermarkt ist nach Chemie in Polyethylen (PE), Polypropylen (PP), Ethylen-Vinylacetat (EVA), Ethylen-Propylen-Dien-Monomer (EPDM) und andere unterteilt. Polyethylen dominiert das Segment aufgrund seiner breiten Anwendung in Beschichtungen, Verpackungen und Formteilen. PP folgt dicht dahinter mit starker Nachfrage in den Automobil- und Konsumgütersektoren. EVA-Pulver finden wachsenden Einsatz in Klebstoffen und flexiblen Beschichtungen. EPDM dient industriellen Anwendungen, die Wärme- und Chemikalienbeständigkeit erfordern. Andere Chemikalien wie Polybuten und Elastomere erhöhen die Materialvielfalt für Nischenanwendungen.

- Zum Beispiel bietet die INEOS Group ihre Eltex® P-Pulver in PE- und PP-Qualitäten an. Ihr technisches Datenblatt weist darauf hin, dass diese Pulver eine „sehr gute Dispersion von Additiven, Pigmenten oder Füllstoffen“ ermöglichen, was sie für Masterbatch-, Compoundierungs- und Holz-Kunststoff-Verbundanwendungen geeignet macht.

Nach Endverwendung

Endverbrauchsindustrien umfassen Automobil, Bauwesen, Verpackung, Konsumgüter, Elektrik und Elektronik sowie andere. Die Automobilindustrie bleibt der größte Beitragende und verwendet Pulver für Beschichtungen, Formteile und Innenräume. Der Bau folgt mit Anwendungen in Tanks, Böden und Isolierungen. Verpackungen gewinnen Anteile durch recycelbare und leichte Kunststofflösungen. Konsumgüter- und Elektroniksektoren profitieren von langlebigen und ästhetischen Oberflächen. Dies stärkt die Nachfrage in den Kategorien Haushalts-, Elektro- und Industrieprodukte.

Nach Anwendung

Anwendungen umfassen Rotationsformen, Masterbatch/Compounding, Pulverbeschichtung, Schmelzklebstoffe und andere. Rotationsformen führt die Kategorie mit der Nutzung in Tanks, Behältern und industriellen Teilen an. Masterbatch und Compounding expandieren mit der Nachfrage nach Farb- und Additivdispersionen. Pulverbeschichtungen liefern gleichmäßige Oberflächen für Metalle und Kunststoffe. Schmelzklebstoffe unterstützen flexible Verbindungen in Verpackung und Bauwesen. Es findet neue Anwendungsbereiche im 3D-Druck und in der Produktion von Automobilkomponenten, angetrieben durch Designflexibilität.

- Zum Beispiel bietet ExxonMobil Chemical Hochleistungs-Polyethylenharze (Exceed™-Linie) an, die für das Rotationsformen geeignet sind und die Produktion von robusten, wetterbeständigen Tanks und Behältern ermöglichen. Ihre Dokumentation berichtet über verbesserte Beständigkeit gegen Umweltspannungsrisse und verbesserte Schlagfestigkeit in rotationsgeformten Produkten.

Nach Partikelgröße

Die Segmentierung nach Partikelgröße umfasst unter 100 µm, 100–500 µm und über 500 µm. Pulver zwischen 100–500 µm dominieren aufgrund des ausgewogenen Flusses und der Beschichtungsleistung. Kleinere Partikel unter 100 µm unterstützen hochpräzises Drucken und dünne Beschichtungen. Größere Partikel über 500 µm dienen der spezialisierten industriellen Formgebung. Es unterstützt verschiedene Prozessanforderungen und verbessert die Materialvielfalt in Fertigungsanwendungen.

Segmentierung:

Nach Chemie

- Polyethylen (PE)

- Polypropylen (PP)

- Ethylen-Vinylacetat (EVA)

- Ethylen-Propylen-Dien-Monomer (EPDM)

- Andere

Nach Endverwendung

- Automobil

- Bauwesen

- Verpackung

- Konsumgüter

- Elektro & Elektronik

- Andere

Nach Anwendung

- Rotationsformen

- Masterbatch/Compounding

- Pulverbeschichtung

- Schmelzklebstoffe

- Andere (einschließlich 3D-Druck und Automobilkomponenten)

Nach Partikelgröße

- Unter 100 µm

- 100–500 µm

- Über 500 µm

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Dominanz und schnelles Wachstum in Asien-Pazifik

Die Region Asien-Pazifik führt den Markt für Polyolefinpulver an und hält etwa 45–50 % des weltweiten Umsatzanteils. Industrialisierung, Urbanisierung und expandierende Fertigung in China, Indien und Südostasien treiben die hohe Nachfrage an. Wachsende Automobil-, Verpackungs- und Bausektoren fördern den Pulververbrauch. Es profitiert von niedrigeren Arbeitskosten, lokaler Harzversorgung und unterstützenden staatlichen Richtlinien. Steigende Produktion von Konsumgütern und Infrastrukturprojekte verstärken die Nachfragebeständigkeit. Hersteller verlagern zunehmend Produktion und Vertrieb in diese Region, um Inlands- und Exportmärkte zu bedienen.

Nordamerika und Europa halten soliden Anteil

Nordamerika und Europa zusammen machen einen bedeutenden Teil des verbleibenden Marktanteils aus. Nordamerika führt in einigen segmentierten Bereichen der Beschichtungen mit einem Anteil von etwa 30–38 % am Markt für Pulverbeschichtungen. Die starke Nachfrage aus der Automobil-, Haushaltsgeräte- und Konsumgüterindustrie unterstützt einen stabilen Verbrauch. Fortschrittliche Fertigungsinfrastruktur und strenge Umweltvorschriften fördern die Einführung von recycelbaren, emissionsarmen Pulvern. Dies unterstützt die Nachfrage nach Hochleistungsqualitäten und Spezialanwendungen, einschließlich industrieller Beschichtungen und 3D-Druck. Regionale Anbieter nutzen F&E und regulatorische Konformität, um wettbewerbsfähig zu bleiben.

Aufstrebende Märkte in Lateinamerika, Naher Osten & Afrika gewinnen an Bedeutung

Lateinamerika sowie Naher Osten & Afrika zeigen eine allmähliche, aber wachsende Akzeptanz von Polyolefinpulvern. Infrastrukturentwicklung, steigende Industrialisierung und zunehmende Verbrauchernachfrage lenken das Wachstum. Lokale Fertigungszentren und verbesserte Lieferketten unterstützen eine breitere Verfügbarkeit. Hersteller zielen auf diese Regionen für kostengünstige Produktion und Export. Die Nachfrage nach Verpackungen, Baumaterialien und Konsumgütern steigt mit dem Wirtschaftswachstum. Diese Regionen bieten langfristiges Potenzial für Marktexpansion, auch wenn der aktuelle Anteil bescheiden bleibt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der Markt für Polyolefinpulver umfasst mehrere globale Produzenten, die in Bezug auf Produktqualität, Kosten und geografische Reichweite konkurrieren. Große Akteure konzentrieren sich auf Polyethylen- und Polypropylenpulver aufgrund der breiten Endverwendung in Beschichtungen, Formgebung und Verpackung. Unternehmen differenzieren sich durch fortschrittliche Polymerisationstechnologien und maßgeschneiderte Pulverqualitäten für spezifische Anwendungen. Führende Firmen investieren in F&E, um Pulver mit einheitlicher Partikelgröße, verbesserten Fließeigenschaften und erhöhter Recycelbarkeit zu entwickeln. Der Wettbewerb intensiviert sich um die regionale Fertigungspräsenz, wobei Anbieter aus dem asiatisch-pazifischen Raum Vorteile aus niedrigeren Produktionskosten und der Nähe zu Rohstoffquellen ziehen. Unternehmen in Nordamerika und Europa legen Wert auf Nachhaltigkeit, regulatorische Konformität und Hochleistungsqualitäten für Premium-Anwendungen. Dies treibt ein Gleichgewicht zwischen Kosteneffizienz und wertschöpfender Differenzierung an. Insgesamt bleibt der Wettbewerb moderat, kein einzelnes Unternehmen dominiert weltweit, was es regionalen Spezialisten und globalen Akteuren ermöglicht, nebeneinander zu bestehen.

Jüngste Entwicklungen:

- Im September 2025 gab Borealis bekannt, dass seine neue Compoundieranlage für recycelte Polyolefine (rPO) in Beringen nun voll betriebsbereit ist. Die Anlage nutzt die Borcycle M-Technologie, um Post-Consumer- und Virgin-Polyolefine für Anwendungen in den Bereichen Mobilität, Konsumgüter, Haushaltsgeräte und Energiesektoren zu verarbeiten.

- Im März 2025 kündigte LyondellBasell an, die Propylenproduktionskapazität in seinem Channelview-Komplex in der Nähe von Houston zu erweitern. Die neue Anlage, die voraussichtlich um 2028 in Betrieb gehen soll, zielt darauf ab, die steigende Nachfrage nach Polypropylen (PP) und verwandten Polyolefinen zu unterstützen.

- Im Januar 2025 gab LyondellBasell bekannt, dass IOCL seine Hostalen ACP-Technologie für eine neue 500 kta HDPE-Anlage in Paradip, Indien, ausgewählt hat. Diese Vereinbarung erweitert ihre Partnerschaft und unterstützt die Produktion von hochdichten Polyethylenharzen für verschiedene Anwendungen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Chemie, Endnutzung, Anwendung und Partikelgröße. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt für Polyolefin-Pulver wird sich mit steigender Nachfrage in den Bereichen Automobil, Verpackung und Bauwesen stetig erweitern.

- Nachhaltige Materialinnovationen werden die Neuentwicklung von Produkten prägen, um Recycling- und Emissionsstandards zu erfüllen.

- Die verstärkte Einführung fortschrittlicher Verarbeitungstechnologien wird die Produktkonsistenz und Effizienz verbessern.

- Das Wachstum in der additiven Fertigung und bei Beschichtungsanwendungen wird die Nutzung in industriellen Sektoren stärken.

- Unternehmen werden in biobasierte und recycelbare Polyolefine investieren, um sich an globale Nachhaltigkeitsziele anzupassen.

- Regionale Kapazitätserweiterungen im asiatisch-pazifischen Raum werden langfristig wettbewerbsfähige Lieferketten sichern.

- Strategische Fusionen und Partnerschaften werden die Marktpositionierung und den Technologietransfer unter den Hauptproduzenten verbessern.

- Der Übergang zu leichten Materialien im Transportwesen wird die Anwendung von Pulvern für Leistungsteile fördern.

- Aufstrebende Märkte in Lateinamerika und dem Nahen Osten werden ein industrielles Wachstum erleben, das den Pulververbrauch antreibt.

- Trends in der digitalen Fertigung und F&E-Kooperationen werden weiterhin Materialstandards und Endverbrauchererwartungen neu definieren.