Marktübersicht:

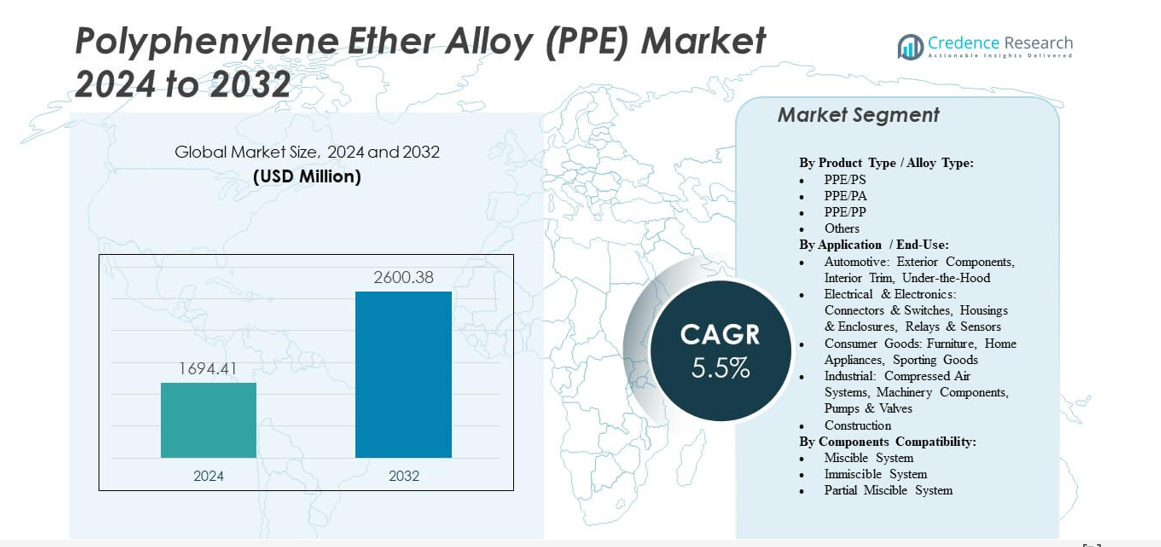

Der Markt für Polyphenylene Ether Alloy (PPE) wird voraussichtlich von 1.694,41 Millionen USD im Jahr 2024 auf geschätzte 2.600,38 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyphenylene Ether Alloy (PPE) 2024 |

1.694,41 Millionen USD |

| Markt für Polyphenylene Ether Alloy (PPE), CAGR |

5,5% |

| Marktgröße für Polyphenylene Ether Alloy (PPE) 2032 |

2.600,38 Millionen USD |

Die steigende Nachfrage nach leichten Materialien und energieeffizienten Lösungen treibt den Markt voran. Automobilhersteller verwenden PPE-Legierungen, um Metalle in Karosserieteilen und Systemen unter der Haube zu ersetzen, um den Kraftstoffverbrauch zu verbessern. Elektronikhersteller verwenden diese Polymere für Gehäuse und Steckverbinder aufgrund ihrer Isolations- und flammhemmenden Eigenschaften. Der Fokus auf nachhaltiges Produktdesign und strengere Emissionsnormen erhöhen den Einsatz des Materials in verschiedenen Branchen. Ständige Fortschritte in der Compoundierungstechnologie und Recyclingmethoden stärken die Marktdurchdringung.

Der asiatisch-pazifische Raum führt den Markt mit starkem Wachstum in der Automobil- und Elektronikfertigung an, unterstützt durch steigende Industrieinvestitionen in China, Japan und Indien. Nordamerika und Europa halten bedeutende Anteile aufgrund der etablierten Automobilinfrastruktur und strenger Umweltstandards. Aufstrebende Regionen wie Lateinamerika und der Nahe Osten erweitern ihre Präsenz durch wachsende Bau- und Industrieproduktion. Der Trend zur lokalen Produktion und nachhaltigen Materialien prägt weiterhin die globalen Marktdynamiken.

Markteinblicke:

- Der Markt für Polyphenylene Ether Alloy (PPE) wird im Jahr 2024 auf 1.694,41 Millionen USD geschätzt und soll bis 2032 2.600,38 Millionen USD erreichen, mit einer CAGR von 5,5 %.

- Die steigende Nachfrage nach leichten, hitzebeständigen Materialien in der Automobil- und Elektronikindustrie treibt die stetige Akzeptanz voran.

- Hohe Produktionskosten und Abhängigkeit von Rohstoffen hemmen eine schnellere Marktdurchdringung in preissensiblen Regionen.

- Der asiatisch-pazifische Raum führt die weltweite Nachfrage an, getrieben durch Industrialisierung und starke Automobilproduktion, während Nordamerika und Europa einen stabilen, hochwertigen Verbrauch zeigen.

- Technologische Innovationen, Nachhaltigkeitsinitiativen und recycelbare PPE-Formulierungen werden neue Wachstumschancen für globale Hersteller eröffnen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Zunehmender Einsatz von Leichtbau-Polymeren in der Automobil- und Elektroindustrie

Die Automobil- und Elektroindustrie treibt die Nachfrage nach langlebigen, aber leichten Materialien an. Der Polyphenylene Ether Alloy (PPE) Markt gewinnt an Stärke durch seine Fähigkeit, Metalle in wichtigen Teilen zu ersetzen. Automobilhersteller reduzieren den Kraftstoffverbrauch und verbessern die Effizienz, indem sie auf PPE-basierte Komponenten umsteigen. Seine Hitzebeständigkeit und Maßhaltigkeit machen es ideal für Anwendungen unter der Motorhaube und im Innenraum. Elektrohersteller verlassen sich auf PPE-Legierungen für Schaltergehäuse und Schaltungsteile. Hohe Fließeigenschaften vereinfachen das Formen komplexer Formen mit geringerem Produktionsabfall. Sicherheitsvorschriften fördern den Ersatz herkömmlicher Kunststoffe durch leistungsstarke Optionen. Ein starker Fokus auf Leistung und Nachhaltigkeit fördert das Marktwachstum.

Steigender Fokus auf Energieeffizienz und Emissionsreduktion in der Fertigung

Regierungen weltweit setzen strengere Emissionsnormen durch, die Designentscheidungen beeinflussen. Der Polyphenylene Ether Alloy (PPE) Markt profitiert davon, dass Hersteller Materialien wählen, die den Ökodesign-Vorgaben entsprechen. PPE-Legierungen bieten Gewichtsreduktion und Kraftstoffeffizienz, ohne die mechanische Festigkeit zu beeinträchtigen. OEMs integrieren diese Polymere in Fahrzeuge, Haushaltsgeräte und Maschinen, um sich an kohlenstoffneutrale Ziele anzupassen. Seine Stabilität unterstützt Recycling und Wiederverarbeitung für Ziele der Kreislaufwirtschaft. Geringere Produktionsenergieanforderungen machen es gegenüber Metallguss bevorzugt. Nachhaltige Beschaffungspraktiken erhöhen die Akzeptanz bei führenden Automobil- und Elektronikmarken. Politische Unterstützung sichert die langfristige Integration von PPE-Legierungen in die Massenproduktion.

- Zum Beispiel bieten Mitsubishi Gas Chemical’s Iupiace PPE/PA-Qualitäten mit PA6 Ablenktemperaturen von 130-160°C bei 0,45 MPa, während sie eine geringe spezifische Dichte für Gewichtsreduktion in Fahrzeugteilen beibehalten.

Erweiterte Elektronikproduktion treibt hochtemperaturbeständige Polymere an

Das schnelle Wachstum in der Verbraucher- und Industrieelektronik fördert die Polymeranwendung. Der Polyphenylene Ether Alloy (PPE) Markt wächst durch seine Anwendung in präzisen Gehäusen und Steckverbindern. Ingenieure verlassen sich auf seine dielektrische Festigkeit und chemische Beständigkeit unter kontinuierlicher Belastung. PPE-Legierungen helfen, die Leistung unter Hochspannungs- und Temperaturstress aufrechtzuerhalten. Hersteller wählen es für dünnwandige Elektronikgehäuse mit langlebiger Isolierung. Die Nachfrage stärkt sich in der Datenlagerung, Telekommunikation und Halbleiterausrüstungsfertigung. Kompakte Gerätekonstruktionen drängen Materialien, höheren Hitzebelastungen standzuhalten. Es gewährleistet Zuverlässigkeit, wo sowohl Festigkeit als auch Hitzestabilität entscheidend sind.

Erhöhte Infrastrukturinvestitionen und Initiativen zur industriellen Modernisierung

Infrastrukturentwicklung in Bau, Energie und Transport stimuliert die Polymernachfrage. Der Polyphenylene Ether Alloy (PPE) Markt findet Anwendung in Schutzpaneelen, Kabelkanälen und mechanischen Armaturen. Urbanisierung schafft eine höhere Nachfrage nach energieeffizienten Materialien in öffentlichen Versorgungsunternehmen. PPE-Legierungen bieten Haltbarkeit und Isolierung in rauen Umgebungen und reduzieren Wartungszyklen. Wachstum in erneuerbaren Energiesystemen stärkt auch die Nachfrage nach hitzebeständigen Gehäusen. Regierungen fördern die industrielle Modernisierung, die den Einsatz von technischen Materialien unterstützt. Seine Vielseitigkeit macht es für mehrere Infrastruktur-Anwendungen geeignet. Starke industrielle Aufrüstungen fördern die Akzeptanz in groß angelegten Projekten weltweit.

- Zum Beispiel liefern BASF’s Ultradur PPE-Mischungen einen Biegemodul von 2600 MPa für langlebige industrielle Armaturen in rauen Umgebungen.

Markttrends

Verschiebung hin zu nachhaltigen und zirkulären Materialherstellungspraktiken

Hersteller betonen die nachhaltige Produktion im Polyphenylene Ether Alloy (PPE)-Markt. Unternehmen erforschen erneuerbare Rohstoffe und recyclingintegrierte Designs. Recycelte PPE-Legierungen gewinnen an Bedeutung in umweltfreundlichen Fahrzeuginnenräumen und Konsumgütern. Branchenkooperationen zielen darauf ab, eine abfallfreie Verarbeitung mit geschlossenen Kreislaufsystemen zu erreichen. Globale Konzerne testen biobasierte Rohstoffe, um die Abhängigkeit von fossilen Brennstoffen zu reduzieren. Markenstrategien heben nun Umweltleistung und Recycelbarkeit hervor. Öko-Zertifizierungen treiben die Beschaffung durch Regierungs- und Unternehmenskäufer voran. Diese Nachhaltigkeitsverschiebungen definieren das langfristige Wachstumsmuster der PPE-Legierungsproduktion neu.

- Zum Beispiel brachte SABIC das XENOY T2NX2500UV-Harz auf den Markt, das 21% recycelten PET-Gehalt für lackierte Automobilanwendungen im Außenbereich mit Wärme- und Schlagleistung enthält.

Technologische Integration zur Verbesserung der Polymerleistungseigenschaften

Forschungsteams verbessern Polymermischungen für erhöhte mechanische und elektrische Effizienz. Der Polyphenylene Ether Alloy (PPE)-Markt entwickelt sich mit Additiven, die Stärke, Glanz und chemische Beständigkeit verbessern. Ingenieure entwerfen neue Qualitäten, die mit automatisierter Formgebung und 3D-Herstellung kompatibel sind. Dies hilft Industrien, enge Toleranzen und Anforderungen an Massenanpassung zu erfüllen. Moderne PPE-Formulierungen bieten einen besseren Fluss und reduzierte Feuchtigkeitsaufnahme. Unternehmen investieren in fortschrittliche Compoundiersysteme, die Gleichmäßigkeit und Qualität gewährleisten. Die Integration von Nanofüllstoffen verbessert die Zähigkeit weiter, ohne das Gewicht zu erhöhen. Ständige Innovation positioniert PPE-Legierungen als zukunftsorientierte Materialien in komplexem Engineering.

Zunehmende Nutzung von PPE-Legierungen in Elektrofahrzeugen und Batteriebestandteilen

Die Elektrofahrzeugwelle verändert die globalen Polymernachfragestrukturen. Der Polyphenylene Ether Alloy (PPE)-Markt gewinnt durch die steigende EV-Produktion an Bedeutung. PPE-Legierungen werden in Batteriegehäusen, Stromschienen und Wärmemanagementeinheiten eingesetzt. Sie widerstehen Hochspannungslichtbögen und chemischen Reaktionen innerhalb von Energiesystemen. Die Gewichtsoptimierung bleibt entscheidend, um die Fahrzeugreichweite zu verlängern. Lieferanten entwickeln flammhemmende und UV-stabile Qualitäten für Außen- und Innenmodule. Branchenführer bilden Partnerschaften, um die PPE-Legierungsversorgung für EV-Plattformen zu skalieren. Dieser Trend zur Automobil-Elektrifizierung stärkt die langfristige Nachfrage nach Nachhaltigkeit.

- Zum Beispiel führte Covestro Bayblend PPE/PC-Qualitäten mit einer Wärmeformbeständigkeitstemperatur von 140°C für EV-Batteriegehäuse und Strukturkomponenten ein.

Wachsende Nachfrage aus aufstrebenden Volkswirtschaften und Lokalisierung von Lieferketten

Aufstrebende Volkswirtschaften treiben die nächste Wachstumswelle durch große industrielle Basen an. Der Polyphenylene Ether Alloy (PPE)-Markt profitiert von lokalisierter Produktion in Asien-Pazifik und Lateinamerika. Regionale Hersteller erweitern die Compoundierkapazität, um die Inlandsnachfrage zu decken. Unternehmen bauen neue Logistik- und Vertriebszentren für schnellere Lieferungen auf. Importsubstitutionspolitiken fördern die Entwicklung heimischer Polymertechnologie. Der Einsatz von PPE-Legierungen steigt in den heimischen Elektro- und Bausektoren. Handelsliberalisierung hilft, den Materialzugang für globale OEMs zu optimieren. Die Stärkung des regionalen Ökosystems sorgt für bessere Preiswettbewerbsfähigkeit von PPE-Produkten.

Analyse der Markt-Herausforderungen

Hohe Kostenstruktur und begrenzte Verfügbarkeit von Rohstoffen

Kostenfaktoren behindern die breitere Nutzung in preissensiblen Branchen. Der Polyphenylene Ether Alloy (PPE) Markt steht vor der Herausforderung, Leistung mit Erschwinglichkeit in Einklang zu bringen. Rohstoffe wie bisphenolbasierte Harze und Spezialadditive bleiben teuer. Die Produktion hängt von komplexen Misch- und Compoundierungsprozessen ab, die die Betriebskosten erhöhen. Die Volatilität der Lieferkette beeinflusst Preisgestaltung und Lieferzeiten. Kleinere Hersteller kämpfen darum, die Kosteneffizienz großer Chemiefirmen zu erreichen. Begrenzte Beschaffungsregionen schränken die Flexibilität bei Störungen ein. Diese Faktoren behindern den vollständigen Ersatz konventioneller Kunststoffe durch PPE-Legierungen.

Verarbeitungskomplexität und Kompatibilitätsprobleme mit anderen Polymeren

PPE-Legierungen erfordern kontrollierte Temperatur und Druck während des Formens. Der Polyphenylene Ether Alloy (PPE) Markt steht vor Barrieren aufgrund der Verarbeitungsempfindlichkeit. Das Mischen mit anderen Harzen wie Polystyrol oder Polyamid erfordert ein präzises Formulierungs-Gleichgewicht. Instabile Rheologie kann Verformungen oder Oberflächenfehler in geformten Teilen verursachen. Geräte-Upgrades sind notwendig für eine konsistente Produktionsleistung. Endverbraucher benötigen oft spezifische Werkzeuganpassungen für die PPE-Kompatibilität. Techniker benötigen spezielle Schulungen, um das Handling von Hochleistungspolymeren zu managen. Diese Herausforderungen erhöhen die Anfangsinvestitionen für neue Anwender und verlangsamen den schnellen Übergang.

Marktchancen

Wachsende Durchdringung in hochwertigen elektrischen und elektronischen Anwendungen

Die Expansion der Elektronikfertigung eröffnet neue Anwendungsbereiche. Der Polyphenylene Ether Alloy (PPE) Markt wird in EV-Ladegeräten, Sensoren und Smart Devices an Bedeutung gewinnen. Die dielektrische Stabilität von PPE gewährleistet eine sichere Leistung unter kompakten Konfigurationen. Der Trend zu miniaturisierter Elektronik verstärkt den Bedarf an hitzebeständigen Kunststoffen. Große Marken suchen nach sichereren Materialien, die die mechanische Integrität unter thermischer Belastung aufrechterhalten. Hohe Akzeptanz in 5G-Infrastrukturen und fortschrittlichen Messgeräten wird die Nachfrage erweitern. Es ermöglicht die Verkleinerung von Komponenten bei gleichzeitiger Erhaltung einer langen Lebensdauer. Diese Dynamiken bieten lukrative Wachstumschancen für Lieferanten.

Strategische Allianzen und F&E-Investitionen in fortschrittliche Polymerqualitäten

Hersteller priorisieren Innovation, um die globale Wettbewerbsfähigkeit zu erhalten. Der Polyphenylene Ether Alloy (PPE) Markt profitiert von strategischen Kooperationen zwischen Harzproduzenten und Endverbrauchern. Unternehmen investieren in F&E, um die Kompatibilität mit recycelten Polymeren und Hochgeschwindigkeitsformung zu verbessern. Partnerschaften mit Automobil- und Elektronik-OEMs fördern die Entwicklung maßgeschneiderter Materialien. Pilotprojekte konzentrieren sich auf nächste Generation von PPE-Mischungen mit höherer Zugfestigkeit. Regionale Partnerschaften helfen, die Rohstoffversorgung für eine konsistente Produktion zu sichern. Joint Ventures ermöglichen den Technologietransfer zur Verbesserung der Prozesseffizienz. Anhaltende F&E-Unterstützung sichert kontinuierliche Produktdifferenzierung und neue Markteintritte.

Analyse der Marktsegmentierung:

Nach Produkttyp / Legierungstyp

Der Polyphenylene Ether Alloy (PPE) Markt umfasst PPE/PS, PPE/PA, PPE/PP und andere Mischungen. PPE/PS dominiert aufgrund seines Gleichgewichts von Stärke, Maßstabilität und Kosteneffizienz in Automobil- und Elektronikteilen. PPE/PA bietet hervorragende chemische und Hitzebeständigkeit, was es für Anwendungen unter der Motorhaube und in Industriemaschinen geeignet macht. PPE/PP-Mischungen gewinnen Aufmerksamkeit für leichte Strukturen in Verbraucher- und Elektroprodukten. Andere kundenspezifische Legierungen bieten maßgeschneiderte Leistungen in Nischenanwendungen. Es entwickelt sich weiter durch verbesserte Formulierungen, die die mechanische Festigkeit und die thermische Toleranz erhöhen.

- Zum Beispiel erreichen PPE/PS-Mischungen einen Wärmeausdehnungskoeffizienten von 29 × 10^{-6} K^{-1} für präzise Elektronikkomponenten. PPE/PA bietet hervorragende chemische und Hitzebeständigkeit, was es für den Einsatz unter der Motorhaube und in industriellen Maschinen geeignet macht,

Nach Anwendung / Endnutzung

Der Markt für Polyphenylether-Legierungen (PPE) bedient mehrere Endverbrauchssektoren, darunter Automobil, Elektrik, Konsumgüter, Industrie und Bauwesen. Der Automobilsektor bleibt ein führendes Segment, unterstützt durch die Nachfrage nach langlebigen und leichten Außen- und Motorhaubenteilen. Elektrik und Elektronik verwenden PPE-Legierungen für Isolierungen, Steckverbinder und Gehäuse, die eine überlegene Hitzebeständigkeit erfordern. Konsumgüterhersteller verlassen sich auf PPE für Geräte- und Möbelkomponenten, die Steifigkeit und Glanzbeständigkeit erfordern. Industrielle Anwender setzen es für Pumpen, Ventile und Luftsysteme ein, die rauen Bedingungen ausgesetzt sind. Der Bausektor wächst stetig aufgrund des steigenden Einsatzes in strukturellen Beschlägen und Schutzpaneelen.

- Zum Beispiel zeigen PPE-Legierungen Wärmeformbeständigkeitstemperaturen von 100°C in Scheinwerfergehäusen. Elektrik und Elektronik verwenden PPE-Legierungen für Isolierungen, Steckverbinder und Gehäuse, die eine überlegene Hitzebeständigkeit erfordern.

Nach Komponentenkompatibilität

Der Markt für Polyphenylether-Legierungen (PPE) wird nach mischbaren, nicht mischbaren und teilweise mischbaren Systemen klassifiziert. Mischbare Systeme dominieren aufgrund der gleichmäßigen Polymermischung und der stabilen Leistung in Formteilen. Nicht mischbare Typen unterstützen Anwendungen, die unterschiedliche Phaseneigenschaften für Flexibilität oder Stoßabsorption benötigen. Teilweise mischbare Systeme finden Verwendung, wo eine kontrollierte Schnittstellenbalance die mechanische Anpassungsfähigkeit verbessert. Es expandiert weiterhin durch Materialinnovationen, die die Kreuzkompatibilität zwischen Harzfamilien verbessern. Diese Segmentierung bietet Herstellern Flexibilität bei der Auswahl von Legierungen basierend auf Kosten, Prozessstabilität und Leistungsanforderungen.

Segmentierung:

Nach Produkttyp / Legierungstyp:

- PPE/PS

- PPE/PA

- PPE/PP

- Andere

Nach Anwendung / Endnutzung:

- Automobil: Außenkomponenten, Innenverkleidung, Unter der Motorhaube

- Elektrik & Elektronik: Steckverbinder & Schalter, Gehäuse & Umschließungen, Relais & Sensoren

- Konsumgüter: Möbel, Haushaltsgeräte, Sportartikel

- Industrie: Druckluftsysteme, Maschinenkomponenten, Pumpen & Ventile

- Bau

Nach Komponentenkompatibilität:

- Mischbares System

- Nicht mischbares System

- Teilweise mischbares System

Nach Region:

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika hält etwa 32% Anteil am globalen Polyphenylene Ether Alloy (PPE) Markt aufgrund seiner fortschrittlichen Automobil-, Luftfahrt- und industriellen Fertigungsbasis. Die starke Nachfrage nach leichten und leistungsstarken Materialien sichert die regionale Dominanz. Die Vereinigten Staaten führen den Verbrauch an, unterstützt durch strenge Emissionsnormen und großflächige EV-Produktion. Kanada trägt durch steigende Investitionen in den Energie- und Industriesektor bei. Es profitiert von einer ausgereiften Infrastruktur und etablierten Polymer-Compoundieranlagen. Die hohe Akzeptanz in der Elektro- und Elektronikindustrie stärkt die Marktkontinuität in der gesamten Region.

Europa macht fast 28% des Marktanteils aus, angetrieben durch seine fortschrittlichen Ingenieurstandards und Umweltvorschriften. Automobil-OEMs in Deutschland, Frankreich und dem Vereinigten Königreich führen bei der Verwendung von PPE-Legierungen für Innen- und Motorkomponenten. Der zunehmende Fokus auf Energieeffizienz und Emissionskontrolle hält die Nachfrage stabil. Die gut entwickelte F&E-Infrastruktur der Region fördert Innovationen in Spezialgraden von PPE-Legierungen. Sie bevorzugt weiterhin recycelbare, emissionsarme Materialien, die mit den EU-Nachhaltigkeitszielen übereinstimmen. Osteuropa gewinnt ebenfalls an Bedeutung durch wachsende industrielle Aktivitäten und exportorientierte Fertigung.

Asien-Pazifik dominiert mit etwa 34% Anteil und ist die am schnellsten wachsende Region im Polyphenylene Ether Alloy (PPE) Markt. Die expandierende Automobil- und Elektronikfertigung in China, Japan, Südkorea und Indien treibt die Nachfrage an. Niedrige Produktionskosten und lokale Polymerkapazitäten ziehen globale Lieferanten an. Es profitiert von der raschen Industrialisierung und Infrastrukturentwicklung, was den Verbrauch in Maschinenbau und Bauwesen erhöht. Lateinamerika und der Nahe Osten & Afrika machen zusammen fast 6% des Anteils aus, unterstützt durch aufstrebende industrielle Basen. Diese Regionen zeigen ein allmähliches Wachstum mit verbesserten wirtschaftlichen Bedingungen und ausländischen Investitionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- SABIC (Saudi-Arabien)

- Asahi Kasei Corporation (Japan)

- Mitsubishi Chemical Corporation (Japan)

- BASF SE (Deutschland)

- RTP Company (USA)

- Sumitomo Chemical Co., Ltd. (Japan)

- LG Chem, Ltd. (Südkorea)

- INEOS Styrolution Group GmbH (Deutschland)

- LyondellBasell Industries Holdings BV (Niederlande)

Wettbewerbsanalyse:

Der Markt für Polyphenylether-Legierungen (PPE) weist eine moderat konsolidierte Struktur auf, wobei globale Schlüsselakteure den Großteil des Angebots kontrollieren. Zu den wichtigsten Unternehmen gehören SABIC, Mitsubishi Engineering-Plastics, Asahi Kasei, LG Chem und RTP Company. Diese Firmen konzentrieren sich auf Produktinnovationen, fortschrittliche Compoundiertechnologien und strategische Kooperationen, um ihre globale Präsenz zu stärken. Der Schwerpunkt liegt auf leichten Formulierungen mit verbesserter mechanischer und thermischer Stabilität für den Einsatz in der Automobil- und Elektronikindustrie. Kontinuierliche Investitionen in Forschung und Entwicklung unterstützen die Entwicklung von recycelbaren und nachhaltigen PPE-Legierungsqualitäten, die branchenspezifische Standards erfüllen. Regionale Akteure in Asien erweitern ihre Kapazitäten, um die Inlandsnachfrage zu decken und die Importabhängigkeit zu verringern. Partnerschaften zwischen Materialherstellern und OEMs stärken die Widerstandsfähigkeit der Lieferkette und die Flexibilität der Anpassung. Der Wettbewerbsvorteil hängt von der Prozesseffizienz, der Produktqualität und der Anwendungsdiversifizierung in Branchen wie Automobil, Bauwesen und Elektrotechnik ab. Unternehmen, die eine vertikale Integration bei der Harzbeschaffung und -formung anstreben, erzielen höhere Margen und schnellere Marktreaktionen.

Aktuelle Entwicklungen:

- Im März 2025 kündigte Teijin Limited eine strategische Partnerschaft mit Toray Industries an, um gemeinsam PPE-Polyphenylether-Legierungen für Hochtemperaturanwendungen im Markt für Polyphenylether-Legierungen (PPE) zu entwickeln.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung und Komponentenkompatibilität. Er enthält Details zu führenden Marktakteuren und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt für Polyphenylene Ether Legierungen (PPE) wird durch die steigende Nachfrage nach leichten Materialien in der Automobil- und Elektroindustrie expandieren.

- Die zunehmende Produktion von Elektrofahrzeugen und die Integration von Leistungselektronik werden die Akzeptanz in Hochspannungs- und Wärme-Anwendungen stärken.

- Hersteller werden sich auf Nachhaltigkeit durch recycelbare und biobasierte PPE-Legierungsformulierungen konzentrieren.

- Kontinuierliche Forschung und Entwicklung wird Innovationen in hitzebeständigen und schlagzähmodifizierten Qualitäten für Komponenten der nächsten Generation vorantreiben.

- Der asiatisch-pazifische Raum wird aufgrund der wachsenden industriellen und automobilen Fertigungskapazitäten der Wachstumsmotor bleiben.

- Die Integration von fortschrittlicher Compoundierung und Automatisierung wird die Kosteneffizienz und Produktionsgeschwindigkeit verbessern.

- Zusammenarbeit mit OEMs wird die Materialstandardisierung in den Elektronik- und Transportsektoren erhöhen.

- Hohe Investitionen in Infrastruktur- und erneuerbare Energieprojekte werden die industrielle Nutzung von PPE-Legierungen erweitern.

- Unternehmen werden eine vertikale Integration anstreben, um Rohstoffe zu sichern und die Abhängigkeit von Lieferketten zu reduzieren.

- Der globale Wettbewerb wird sich auf ökozertifizierte, leistungsstarke PPE-Lösungen mit geringeren CO2-Fußabdrücken verlagern.