Marktübersicht

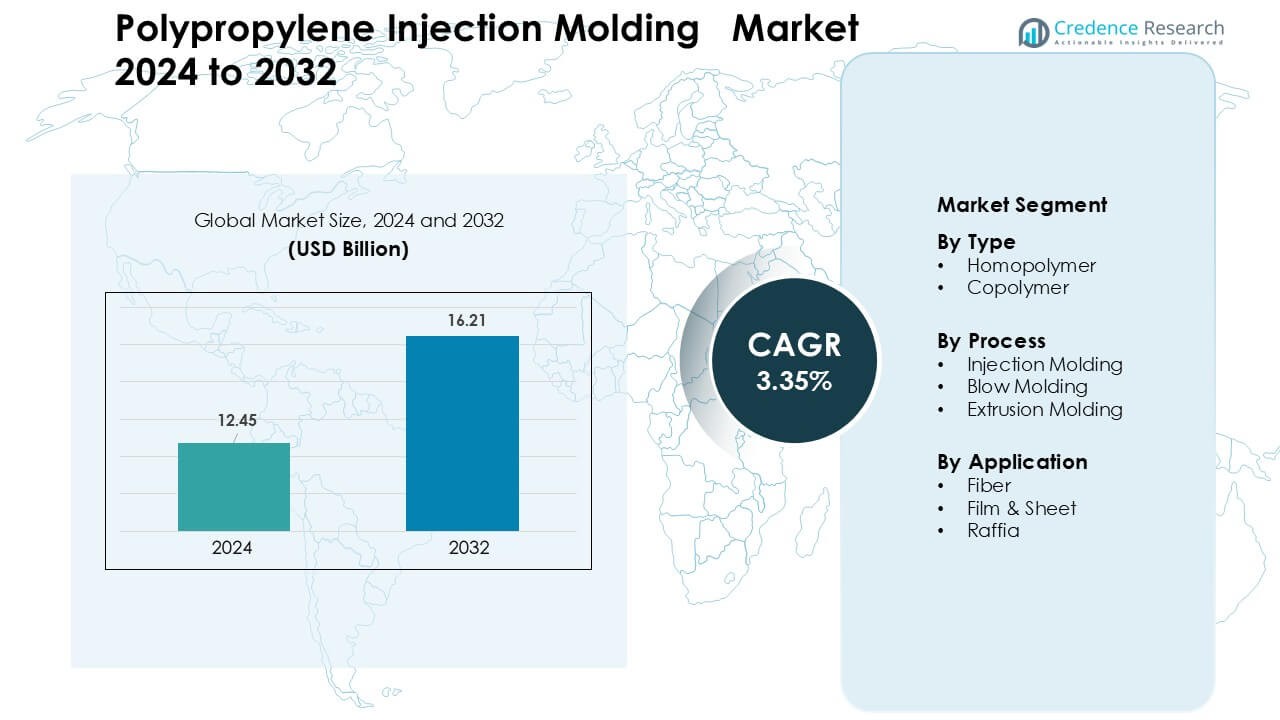

Der Polypropylen-Spritzgussmarkt wurde im Jahr 2024 mit 12,45 Milliarden USD bewertet und wird voraussichtlich bis 2032 16,21 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 3,35 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Polypropylen-Spritzgussmarktes 2024 |

12,45 Milliarden USD |

| Polypropylen-Spritzgussmarkt, CAGR |

3,35% |

| Größe des Polypropylen-Spritzgussmarktes 2032 |

16,21 Milliarden USD |

Der Polypropylen-Spritzgussmarkt wird von großen Akteuren wie DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE und Borealis AG geprägt, die jeweils fortschrittliche Polypropylen-Qualitäten für Verpackungen, Automobil- und Konsumgüter entwickeln. Diese Unternehmen investieren in verstärkte, hochtransparente und recycelbare Materialien, um großvolumige Spritzgussoperationen in globalen Fertigungszentren zu unterstützen. Der asiatisch-pazifische Raum blieb 2024 mit einem Anteil von 41 % führend, angetrieben durch starke Produktionskapazitäten, schnelles industrielles Wachstum und steigende Nachfrage aus den Bereichen FMCG, Automobil, Elektronik und Haushaltsgeräte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Polypropylen-Spritzgussmarkt erreichte 2024 45 Milliarden USD und wird voraussichtlich bis 2032 16,21 Milliarden USD bei einer CAGR von 3,35 % erreichen.

- Die Nachfrage stieg, da Hersteller von Verpackungen, Automobilen und Konsumgütern vermehrt leichte, langlebige und recycelbare Polypropylen-Komponenten einsetzten.

- Die Einführung nachhaltiger Materialien, recyceltem Polypropylen und fortschrittlichen verstärkten Qualitäten prägte neue Produkttrends in hochvolumigen Spritzgusslinien.

- Führende Unternehmen steigerten ihre Wettbewerbsfähigkeit durch Kapazitätserweiterungen, Entwicklung von Hochleistungsqualitäten und stärkere Partnerschaften mit OEMs und Konvertern.

- Der asiatisch-pazifische Raum führte den Markt mit einem Anteil von 41 % an, während Homopolymer das Segment mit 58 % dominierte und Spritzguss mit 61 % der führende Prozess blieb.

Marktsegmentierungsanalyse:

Nach Typ

Homopolymer dominierte das Typsegment im Jahr 2024 mit einem Anteil von fast 58 % aufgrund der starken Nutzung in starren Verpackungen, Konsumgütern, Automobilinterieurs und Haushaltsgerätekomponenten. Käufer bevorzugten Homopolymer, da die Qualität hohe Steifigkeit, gute chemische Beständigkeit und niedrigere Verarbeitungskosten bietet, die eine großvolumige Produktion unterstützen. Die Nachfrage blieb stabil, da FMCG-Marken leichte Verpackungsformate ausweiteten. Copolymer wuchs in einem stetigen Tempo aufgrund robusterer Stoßeigenschaften, dennoch behielt Homopolymer die Führung, da es von Herstellern weit verbreitet für spritzgegossene Verschlüsse, Behälter und funktionale Teile verwendet wurde.

- Zum Beispiel beschreibt LyondellBasell, einer der weltweit größten Hersteller von Polypropylen-Homopolymeren, seine Homopolymerharze als außergewöhnlich stark, klar und verarbeitbar durch Ziegler-Natta-Katalysator-Technologie, die effizientes Hochvolumen-Spritzgießen für Verpackungs- und Automobilanwendungen ermöglicht.

Nach Prozess

Spritzgießen hielt im Jahr 2024 mit etwa 61% den dominierenden Anteil, da der Prozess schnelle Zykluszeiten und hohe Teilegenauigkeit für die Massenproduktion unterstützt. Hersteller verließen sich auf diesen Prozess, um Automobilverkleidungen, Aufbewahrungsboxen, medizinische Komponenten und Verschlüsse zu liefern. Spritzgießen blieb führend aufgrund besserer Designflexibilität und geringerer Abfallproduktion. Blasformen expandierte in Flaschen und großen Hohlprodukten, während Extrusionsformen in Platten und Profilen an Bedeutung gewann. Dennoch blieb Spritzgießen die bevorzugte Option für Polypropylen aufgrund seiner breiten industriellen Akzeptanz.

- Zum Beispiel erfordern die niedrige Schmelzviskosität und die geringe Feuchtigkeitsaufnahme (PP nimmt in 24 Stunden weniger als 0,01% Wasser auf) kein Vortrocknen vor dem Formen, was den Verarbeitungsablauf vereinfacht und den Durchsatz für großangelegte Produktionsläufe beschleunigt.

Nach Anwendung

Film & Folie führte das Anwendungssegment im Jahr 2024 mit einem Anteil von fast 36% an, unterstützt durch hohen Verbrauch in flexiblen Verpackungen, Lebensmittelverpackungen, Etiketten und Laminierstrukturen. Verpackungshersteller wählten diese Qualitäten für hohe Klarheit, starke Siegelkraft und gute Barriereverbesserung nach der Metallisierung. Faserqualitäten wuchsen aufgrund von Geotextilien und Hygieneprodukten, während Raffia in gewebten Säcken für Landwirtschaft und Zement voranschritt. Film & Folie blieb dominant, da Verpackungshersteller hochvolumige Linien skalierten, um die steigende Nachfrage nach leichten und recycelbaren Lösungen zu erfüllen.

Wichtige Wachstumsfaktoren

Wachsende Nachfrage aus Verpackung und Konsumgütern

Starke Expansion in Verpackung und Konsumgütern blieb ein wichtiger Wachstumstreiber für den Polypropylen-Spritzgussmarkt. Marken verwendeten spritzgegossenes Polypropylen für Kappen, Verschlüsse, Wannen, Tabletts und starre Behälter, da das Material leicht, langlebig und designfrei ist. Globale Lebensmittel- und Getränkeunternehmen erweiterten recycelbare Verpackungslinien, was die größere Akzeptanz von Polypropylen-Qualitäten vorantrieb, die für effiziente Formzyklen ausgelegt sind. Wachstum bei Körperpflege- und Haushaltsprodukten erhöhte den Kauf von geformten Komponenten mit hoher Steifigkeit und chemischer Beständigkeit. E-Commerce steigerte auch die Nachfrage nach Schutzverpackungsformaten. Steigende Produktion aus FMCG- und Einzelhandelslieferketten stärkte den langfristigen Marktschwung.

- Zum Beispiel werden starre PP-Boxen und stapelbare Behälter häufig für die Lagerung und den Vertrieb von Konsumgütern verwendet, was leichte, starke und wiederverwendbare Verpackungen zu einem Vorteil in der hochvolumigen Online-Einzelhandelslogistik macht.

Steigende Verwendung von Polypropylen im Automobil-Leichtbau

Automobilhersteller trieben ein stetiges Wachstum voran, da spritzgegossene Polypropylen-Komponenten schwerere Metall- und Gummiteile ersetzten. Automobilhersteller erhöhten den Einsatz von geformtem Polypropylen für Armaturenbretter, Verkleidungen, Konsolen, Teile unter der Haube und Batteriegehäuse, um das Fahrzeuggewicht zu reduzieren. Der Trend zu kraftstoffeffizienten und Elektrofahrzeugen erhöhte die Nachfrage nach leichteren Komponenten mit hoher Schlagfestigkeit und Maßhaltigkeit. Lieferanten setzten fortschrittliche verstärkte Polypropylen-Qualitäten ein, um strukturelle und Sicherheitsanforderungen zu erfüllen und gleichzeitig die Kosten niedrig zu halten. Große Investitionen in Mobilitätsplattformen in Asien, Europa und Nordamerika unterstützten die Massenproduktion. Die wachsende Produktionskapazität für Elektrofahrzeuge stärkte weiter den Polypropylenverbrauch in Automobil-Innenräumen und funktionalen Teilen.

- Zum Beispiel verwenden viele Zulieferer bei der Gestaltung von Batteriege-häusen und Komponenten unter der Motorhaube faserverstärktes Polypropylen wie Fibremod von Borealis, da es strukturelle Festigkeit und Steifigkeit bietet, die mit schwereren Materialien vergleichbar sind, während es die Masse der Komponenten erheblich reduziert.

Fortschritte bei Hochleistungs-Polypropylen-Qualitäten

Ständige Verbesserungen bei Hochleistungs-Polypropylen-Qualitäten führten zu einer starken Marktexpansion. Hersteller führten schlagzähmodifizierte, mineralgefüllte und glasverstärkte Varianten ein, die Steifigkeit, Hitzebeständigkeit und Formbarkeit verbesserten. Diese Materialien unterstützten neue Anwendungen in Haushaltsgeräten, medizinischen Geräten, elektrischen Gehäusen und industriellen Komponenten. Schnellere Zykluszeiten, bessere Farbkonstanz und verbesserte Recycelbarkeit förderten eine breitere Akzeptanz in Produktionslinien mit hohem Volumen. Innovationen zur Geruchsreduzierung und Lebensmitteltauglichkeit erhöhten die Nachfrage aus der Konsumgüter- und Verpackungsindustrie. Wachsende Investitionen in nachhaltige, VOC-arme und aus Post-Consumer-Recycling stammende Polypropylenlösungen schufen auch neue Möglichkeiten für spritzgegossene Teile in wichtigen Endverbrauchersektoren.

Wichtige Trends & Chancen

Umstellung auf recycelte und nachhaltige Polypropylenlösungen

Ein wichtiger Trend, der den Markt prägt, ist der Anstieg von recycelten und nachhaltigen Polypropylen-Qualitäten. Marken erhöhten ihre Verpflichtungen zu Kreislaufverpackungen, was die Nachfrage nach hochwertigem recyceltem Polypropylen steigerte, das sich für das Formen von Verschlüssen, Gehäusen und Verbrauchsbehältern eignet. Fortschritte im chemischen Recycling verbesserten die Reinheit des Rohmaterials und die Farbstabilität. Vorschriften zur Plastikmüllvermeidung führten dazu, dass Industrien recycelbare Monomaterialstrukturen in Verpackungen einführten. Hersteller erforschten auch biobasierte Polypropylen-Qualitäten zur Reduzierung des CO2-Fußabdrucks. Das Wachstum geschlossener Kreislaufsysteme in den Lieferketten von FMCG und Automobilindustrie schuf langfristige Möglichkeiten für geformte Komponenten aus umweltfreundlichen Materialien.

- Zum Beispiel verwenden Amcors recycelbare Mono-PP-Flaschen und -Behälter eine Kombination aus hochwertigen PP-Qualitäten und optimiertem Design für das Spritzgießen, wodurch FMCG-Marken ihre Ziele der Kreislaufwirtschaft erreichen können, während sie Haltbarkeit und Designflexibilität beibehalten.

Automatisierung und Digitalisierung in Spritzgussbetrieben

Automatisierung wurde zu einer großen Chance, da Fabriken robotergestützte Handhabung, intelligente Werkzeugüberwachung und Echtzeit-Qualitätskontrolle einführten. Diese Systeme ermöglichten eine konsistente Teilegenauigkeit, niedrigere Fehlerquoten und schnelle Werkzeugwechsel. Die auf maschinellem Lernen basierende Prozessoptimierung reduzierte die Zykluszeit und stabilisierte die Produktion bei großen Produktionsläufen. Die Nachfrage nach integrierten MES- und Industrie 4.0-Plattformen stieg in Automobil-, Elektronik- und Medizintechnik-Spritzgussanlagen. Intelligente Formtechnologie half auch, den Energieverbrauch zu reduzieren und unterstützte Nachhaltigkeitsziele. Steigende Investitionen in fortschrittliche Spritzgussmaschinen schufen Raum für Kapazitätswachstum und Verbesserungen der Betriebseffizienz.

- Zum Beispiel integriert Engel Austria robotergestützte Pick-and-Place-Systeme und mehrachsige Automatisierung mit seinen Spritzgussmaschinen, wodurch Zykluszeiten von unter 20 Sekunden für kleine Verbraucherprodukte bei gleichzeitiger Einhaltung enger Maßtoleranzen von ±0,05 mm ermöglicht werden.

Wichtige Herausforderungen

Volatilität in der Rohstoffversorgung und Preisgestaltung

Schwankende Preise für Polypropylenharz stellten eine große Herausforderung für Hersteller dar. Lieferunterbrechungen auf den Propylenmonomermärkten, Raffinerieausfälle und Handelsbeschränkungen führten zu wiederkehrenden Preisschwankungen. Die Unsicherheit der Produktionskosten beeinträchtigte die Rentabilität von Formteilunternehmen, die Verpackungen, Automobil- und Konsumgüter beliefern. Kleinere Verarbeiter hatten Schwierigkeiten mit der Margenkontrolle während Hochpreiszyklen. Die globale Abhängigkeit von petrochemischen Rohstoffen begrenzte die Flexibilität der Lieferanten. Volatile Harzpreise wirkten sich auch auf Verträge mit großen OEMs aus und erzwangen häufige Neuverhandlungen und strengere Kostenkontrollen entlang der Lieferketten.

Konkurrenz durch alternative Materialien und Verfahren

Der Markt stand unter Druck durch Materialien wie ABS, Polyethylen und technische Kunststoffe, die für bestimmte Anwendungen bessere Festigkeit, thermische Stabilität oder Oberflächenqualität boten. Verbundwerkstoffe und 3D-gedruckte Materialien gewannen ebenfalls an Bedeutung in der Kleinserien- oder kundenspezifischen Produktion. Der regulatorische Druck auf Kunststoffe erhöhte das Interesse an papierbasierten und biologisch abbaubaren Alternativen, insbesondere in der Verpackung. Diese Substitutionen reduzierten die Nachfrage nach Polypropylen in ausgewählten Segmenten. Konkurrenzfähige Formgebungsverfahren wie Thermoformen und Blasformen nutzten ebenfalls Chancen im Bereich der leichten Verpackungen und großen Hohlprodukte. Hersteller benötigten kontinuierliche Innovationen, um die Wettbewerbsposition von Polypropylen zu halten.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von fast 28% aufgrund der starken Nachfrage aus den Bereichen Verpackung, Automobil, Medizinprodukte und Haushaltswaren. Die Vereinigten Staaten führten den regionalen Verbrauch an, da große FMCG- und Gesundheitshersteller die Produktion von starren Verpackungen und Formteilen ausweiteten. Automobilhersteller setzten auf leichte Polypropylenkomponenten für Verkleidungen, Innenräume und EV-bezogene Bauteile, was eine stabile Produktion unterstützte. Die Region zeigte auch ein höheres Interesse an fortschrittlichen Copolymer-Qualitäten und recyceltem Polypropylen für nachhaltige Verpackungen. Investitionen in automatisierte Formlinien und intelligente Fertigung stärkten das Marktwachstum in wichtigen Endverbrauchersektoren.

Europa

Europa machte im Jahr 2024 etwa 24% des Anteils aus, angetrieben durch strenge Nachhaltigkeitsziele und hohe Akzeptanz von recycelbaren Polypropylenverpackungen. Deutschland, Italien und Frankreich stärkten die Nachfrage durch starke Automobil-, Industrie- und Elektriksektoren, die auf Hochleistungsformteile angewiesen sind. Regionale Vorschriften zu Einwegkunststoffen drängten Marken dazu, Monomaterial-Polypropylenverpackungen auszubauen. Wachstum im Bereich der medizinischen Formgebung und Konsumgüter unterstützte ebenfalls die Volumenausweitung. Investitionen in biobasiertes Polypropylen und chemische Recyclingtechnologien halfen, Europas Wettbewerbsposition zu halten. Die Nachfrage wuchs stetig, da Hersteller fortschrittliche Formsysteme einsetzten, um Qualitäts- und Effizienzstandards zu erfüllen.

Asien-Pazifik

Asien-Pazifik dominierte den globalen Markt im Jahr 2024 mit einem Anteil von fast 41%, unterstützt durch großangelegte Verpackungs-, Automobil-, Elektronik- und Haushaltsgeräteproduktion. China und Indien führten das Nachfragewachstum an, bedingt durch den expandierenden FMCG-Konsum und steigende Fertigungsausgaben. Automobilhersteller investierten in Polypropylenkomponenten, um leichtes Design in Personenkraftwagen und Elektromobilität zu unterstützen. Südostasien stärkte die Nachfrage durch flexible Verpackungen und Konsumgüterproduktion. Große Produktionskapazitäten und kostengünstige Verarbeitung machten die Region zu einem globalen Zentrum für Polypropylenformgebung. Kontinuierliche Investitionen in Extrusions-, Spritzguss- und Compoundieranlagen unterstützten das langfristige Wachstum.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 einen Anteil von fast 4 %, angetrieben durch das Wachstum in der Lebensmittelverpackung, Haushaltswaren und der Produktion von Automobilkomponenten. Brasilien und Mexiko blieben die Hauptakteure, da regionale Konverter die Polypropylen-basierte starre Verpackung für Lebensmittel, Kosmetika und Reinigungsprodukte ausweiteten. Automobilzulieferer erhöhten den Einsatz von geformten Polypropylen-Teilen, um die lokale Fahrzeugmontage zu unterstützen. Kostenempfindliche Sektoren bevorzugten Homopolymer-Qualitäten für Massenmarktprodukte. Investitionen in die Infrastruktur und steigender städtischer Konsum unterstützten ein moderates Wachstum. Recyclinginitiativen gewannen an Dynamik und verbesserten die Einführung nachhaltiger Polypropylen-Lösungen in regionalen Fertigungslinien.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 3 %, wobei die Nachfrage durch Verpackung, Bauwesen und die Herstellung von Konsumgütern getrieben wurde. Die GCC-Länder erweiterten die Kapazität für die Polypropylen-Formgebung aufgrund der Nähe zu petrochemischen Rohstoffen. Lebensmittel- und Getränkeunternehmen erhöhten den Einsatz von starren Verpackungsformaten, was die stetige Nachfrage unterstützte. Afrikas Wachstum resultierte aus dem steigenden Konsum von kostengünstigen Haushaltswaren und der Ausweitung von Fertigungsclustern. Regionale Investitionen in Kunststoffverarbeitungsanlagen stärkten das lokale Angebot. Die allmähliche Einführung moderner Spritzgusssysteme und das Interesse an recycelbarem Polypropylen unterstützten das zukünftige Marktwachstum.

Marktsegmentierungen:

Nach Typ

Nach Prozess

- Spritzguss

- Blasformen

- Extrusionsformen

Nach Anwendung

- Faser

- Film & Folie

- Raffia

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polypropylen-Spritzgussmarktes zeichnet sich durch große Akteure wie DuPont, Braskem, Reliance Industries Limited, INEOS Group, LG Chem, SABIC, LyondellBasell Industries Holdings B.V., Exxon Mobil Corporation, BASF SE und Borealis AG aus, die ihre Position durch Kapazitätserweiterungen, die Entwicklung fortschrittlicher Polypropylen-Qualitäten und Investitionen in hocheffiziente Formmaterialien stärken. Diese Unternehmen konzentrieren sich auf schlagmodifizierte, verstärkte und recycelbare Polypropylen-Lösungen, um der steigenden Nachfrage aus den Bereichen Verpackung, Automobil, Elektronik und Konsumgüter gerecht zu werden. Strategische Partnerschaften mit Konvertern und OEMs helfen, langfristige Liefervereinbarungen zu sichern. Viele Produzenten investieren auch in zirkuläre Polymerprogramme, chemische Recyclingtechnologien und biobasiertes Polypropylen, um den Nachhaltigkeitsanforderungen gerecht zu werden. Kontinuierliche Upgrades in den Compoundierfähigkeiten, regionalen Vertriebsnetzen und Anwendungsentwicklungszentren verbessern die Wettbewerbsfähigkeit und unterstützen die großflächige Einführung in globalen Fertigungsökosystemen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- DuPont

- Braskem

- Reliance Industries Limited

- INEOS Group

- LG Chem

- SABIC

- LyondellBasell Industries Holdings B.V.

- Exxon Mobil Corporation

- BASF SE

- Borealis AG

Neueste Entwicklungen

- Im September 2025 kündigte Borealis AG eine Investition von über 100 Millionen Euro an, um seine Polypropylen-Compoundieranlagen in Schwechat, Österreich, zu erweitern und aufzurüsten. Dies fügt neue PP-Compoundierkapazitäten hinzu, die auf Hochleistungsanwendungen wie Automobil- und Haushaltsgeräte-Spritzgussteile abzielen.

- Im Juni 2024 gab DuPont eine Vereinbarung zur Übernahme von Donatelle Plastics Incorporated bekannt, einem Vertragshersteller, der sich auf medizinische Gerätekomponenten durch Spritzguss, Silikonverarbeitung und Präzisionswerkzeuge spezialisiert hat. Dies stärkt die Präsenz von DuPont im Bereich geformter Kunststoffkomponenten für das Gesundheitswesen.

- Im Januar 2024 kündigte Braskem in Zusammenarbeit mit Shell Chemicals ein Programm zur Produktion von zirkulärem Polypropylen unter Verwendung von ISCC-PLUS-zertifiziertem Rohstoff (aus Pyrolyseöl von Kunststoffabfällen) an. Dieses zirkuläre PP ist für den Einsatz in Verpackungen, Automobilen und anderen Anwendungen vorgesehen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Prozess, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Verpackungs- und FMCG-Unternehmen recycelbare starre Verpackungen ausbauen.

- Automobilzulieferer werden den Einsatz von leichten Polypropylen-Komponenten für EV-Plattformen erhöhen.

- Fortschrittliche Copolymer- und verstärkte Qualitäten werden neue Anwendungen in Haushaltsgeräten und Elektronik unterstützen.

- Das Wachstum im medizinischen Spritzguss wird die Nachfrage nach hochreinem und chemikalienbeständigem Polypropylen steigern.

- Automatisierung und intelligente Formgebungssysteme werden die Produktionsgeschwindigkeit und -genauigkeit verbessern.

- Chemisches Recycling und biobasiertes Polypropylen werden eine stärkere Branchenakzeptanz finden.

- Hersteller werden in hochklare und geruchskontrollierte Qualitäten für Lebensmittel- und Körperpflegeverpackungen investieren.

- Der asiatisch-pazifische Raum wird aufgrund großer Verarbeitungskapazitäten weiterhin die dominierende regionale Position einnehmen.

- Regulatorischer Druck auf Nachhaltigkeit wird Marken zu Monomaterial-Verpackungsformaten drängen.

- Globale Akteure werden Compounding- und Formgebungsunterstützungszentren erweitern, um die Marktpräsenz zu stärken.