Marktübersicht:

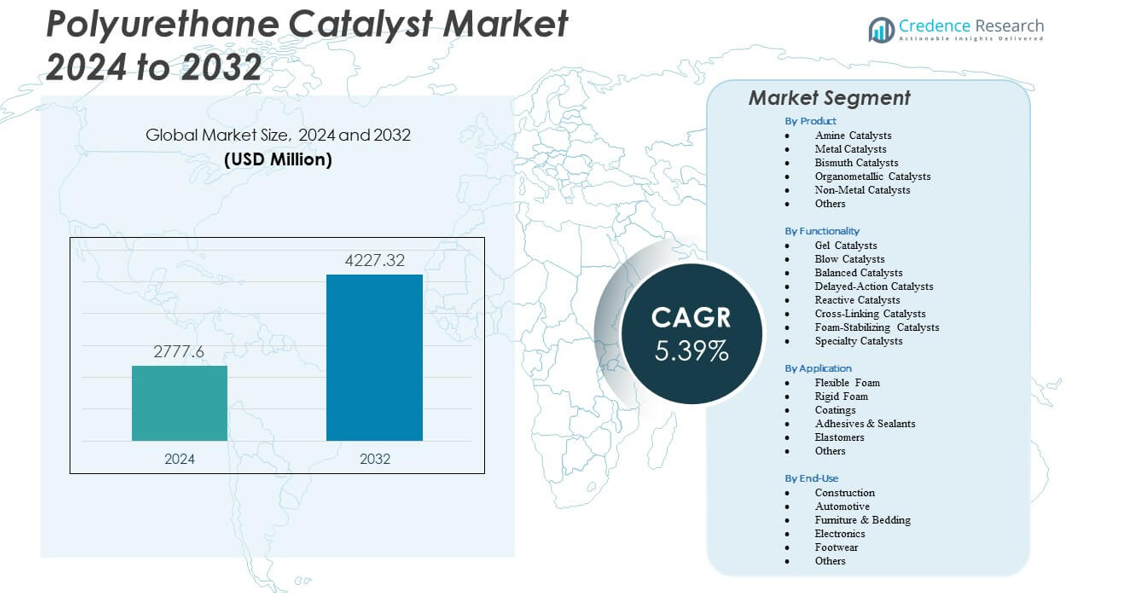

Der Markt für Polyurethankatalysatoren wird voraussichtlich von 2.777,6 Millionen USD im Jahr 2024 auf geschätzte 4.227,32 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,39 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyurethankatalysatoren Größe 2024 |

2.777,6 Millionen USD |

| Markt für Polyurethankatalysatoren, CAGR |

5,39 % |

| Marktgröße für Polyurethankatalysatoren Größe 2032 |

4.227,32 Millionen USD |

Starke Markttreiber ergeben sich aus der steigenden Nachfrage nach leistungsstarken PU-Systemen, die in fortschrittlichen industriellen Prozessen eingesetzt werden. Produzenten setzen Katalysatoren ein, die ein präzises Aushärteverhalten bieten und flexible Formulierungsanpassungen ermöglichen. Das Wachstum bei Dämmstoffen verstärkt die Nachfrage nach Katalysatoren, die die Effizienz von Hartschäumen unterstützen. Automobilzulieferer sind auf Katalysatorsysteme angewiesen, die den Komfort von Schäumen verbessern und das Gewicht von Innenkomponenten reduzieren. Möbel- und Bettwarenhersteller verlassen sich auf schnell aushärtende Katalysatoren, um die Produktion in großen Mengen zu unterstützen. Nachhaltigkeitsbemühungen treiben die Entwicklung sicherer und emissionsarmer Katalysatortypen voran. Innovationen in reaktiven Aminen und Metallalternativen unterstützen die langfristige Akzeptanz in der Industrie.

Das regionale Momentum bleibt aufgrund von Unterschieden in der Industrieproduktion und dem Infrastrukturwachstum in den großen Volkswirtschaften unterschiedlich. Nordamerika führt durch den starken Einsatz von PU in Dämmungen, Haushaltsgeräten und Automobil-Innenteilen. Europa verzeichnet ein stetiges Wachstum mit Vorschriften, die Katalysatoren mit niedrigem VOC-Gehalt und nachhaltige PU-Produktion fördern. Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region aufgrund steigender Fertigungskapazitäten in China, Indien, Japan und Südkorea. Lateinamerika und der Nahe Osten zeigen ein moderates Wachstum, unterstützt durch Bauaufrüstungen und industrielle Entwicklungen. Jede Region stärkt die Nachfrage durch ihren Fokus auf Energieeffizienz, Mobilitätsbedürfnisse und expandierende Verbraucherindustrien.

Markteinblicke:

- Der Markt für Polyurethan-Katalysatoren wird voraussichtlich von 2.777,6 Millionen USD im Jahr 2024 auf 4.227,32 Millionen USD bis 2032 wachsen, unterstützt durch eine CAGR von 39 %, angetrieben durch den steigenden PU-Verbrauch in wichtigen Industrien.

- Die Nachfrage wächst aufgrund des zunehmenden Einsatzes von Katalysatoren, die die Aushärtungskontrolle verbessern, die Effizienz steigern und leistungsstarke PU-Materialien in Bauwesen, Automobil, Möbel und Elektronik unterstützen.

- Einschränkungen ergeben sich aus strengen Umweltvorschriften, Emissionsgrenzen und Compliance-Anforderungen, die die Produzenten dazu zwingen, Katalysatorsysteme neu zu gestalten und höhere Formulierungskosten zu bewältigen.

- Nordamerika führt das Wachstum durch die starke Einführung von PU-Isolierungen und Automobilschäumen an, während Europa den nachhaltigkeitsorientierten Katalysatoreinsatz unterstützt durch Anforderungen an niedrige VOC-Werte vorantreibt.

- Der asiatisch-pazifische Raum zeigt die schnellste Dynamik aufgrund großer Fertigungszentren in China, Indien, Japan und Südkorea, die die Produktion von Schäumen, Beschichtungen und Elastomeren ausweiten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Steigende Nachfrage nach Hochleistungssystemen für PU in wichtigen Industrien

Der Markt für Polyurethan-Katalysatoren gewinnt durch den verstärkten Einsatz von PU-Materialien in Bauwesen, Automobil und Elektronik an Dynamik. Hersteller benötigen Katalysatorsysteme, die eine schnellere Aushärtung und konsistente Leistung über große Produktionslinien hinweg bieten. Es unterstützt die präzise Kontrolle der Schaumdichte in Isolierplatten, die in energieeffizienten Gebäuden verwendet werden. Automobilzulieferer setzen maßgeschneiderte Aminkatalysatoren ein, um die Zykluszeiten bei der Sitzschaumproduktion zu verkürzen. Gerätehersteller sind auf Katalysatoren angewiesen, die helfen, gleichmäßige Zellstrukturen zu erhalten. Das Wachstum im Einsatz von flexiblem Schaumstoff erhöht die Nachfrage in den Bereichen Möbel und Bettwaren. Katalysatorhersteller investieren in optimierte Formulierungen, um neue Verarbeitungsvorgaben zu erfüllen. Der Fokus der Industrie auf Haltbarkeit hält die Katalysatorinnovation konstant.

- Beispielsweise führte Evonik auf der PU China 2024 emissionsarme Polyurethan-Katalysatoren ein, die den VDA 278-Standards entsprechen und eine signifikante VOC-Reduktion in Automobil-Formschaum und Isolierplatten ermöglichen. Diese Katalysatoren unterstützen eine sauberere Produktion und helfen Herstellern, strenge Emissionsanforderungen zu erfüllen.

Verschiebung hin zu emissionsarmen und sichereren Katalysator-Technologien

Der zunehmende Druck auf Hersteller verstärkt die Verschiebung hin zu saubereren Katalysatorlösungen. Der Markt für Polyurethan-Katalysatoren bewegt sich in Richtung Systeme, die die VOC-Emissionen reduzieren und strengere Compliance-Vorschriften erfüllen. Produzenten entwickeln reaktive Amine, die die Emissionen während der Schaumstoffbildung reduzieren. Dies steht im Einklang mit den Nachhaltigkeitszielen globaler Regulierungsbehörden. Das steigende Interesse an grüner Chemie fördert die Einführung von metallfreien Katalysatoren in sensiblen Anwendungen. Beschichtungsanbieter suchen nach Katalysatorsystemen, die eine sicherere Handhabung in Produktionsanlagen unterstützen. Neue Produkteinführungen konzentrieren sich darauf, die Exposition am Arbeitsplatz gegenüber schädlichen Emissionen zu reduzieren. Die Einführung nachhaltiger Katalysatoren wächst in entwickelten und sich entwickelnden Regionen.

Erweiterte PU-Anwendung in E-Fahrzeugen, Isolierung und Leichtbaukomponenten

Das Wachstum der Elektromobilität treibt die breitere Verwendung von PU in Batteriegehäusen, Strukturteilen und Innenmodulen voran. Der Markt für Polyurethan-Katalysatoren unterstützt diese Nachfrage, indem er eine konsistente Aushärtung in fortschrittlichen Schaum- und Elastomerqualitäten ermöglicht. Es hilft OEMs, die thermische Stabilität in EV-Batteriesystemen zu erhöhen. Erweiterte Gebäudesanierungen schaffen neue Nachfrage nach PU-Isolierplatten. Leichtbaukomponenten in Maschinen und Geräten erfordern Katalysatoren, die eine gleichmäßige mechanische Festigkeit bieten. Große PU-Produzenten skalieren die Produktion, um den wachsenden Bedarf globaler Industrien zu decken. Neue Katalysatorformulierungen helfen, die Produktionszyklen zu verkürzen. Die steigende Technologieintegration hebt die langfristige Katalysatornachfrage.

Beschleunigung der Hochgeschwindigkeitsfertigung und Automatisierung

Hochgeschwindigkeits-PU-Formung und automatisierte Linien erfordern Katalysatorsysteme mit stabiler Leistung unter kontinuierlicher Belastung. Der Polyurethan-Katalysatormarkt profitiert von diesem Trend zu Präzision und Effizienz. Produzenten verlassen sich auf Katalysatoren, die die Reaktivitätskontrolle in engen Verarbeitungsfenstern aufrechterhalten. Es unterstützt die automatisierte Schaumausgabe in Automobil- und Verpackungslinien. Elektronikunternehmen übernehmen PU-Vergussmassen, die Katalysatoren benötigen, die auf empfindliche Komponenten abgestimmt sind. Schnelle Fertigungszyklen in der Möbelproduktion erhöhen die Nachfrage nach schnell reagierenden Katalysatoren. Digitale Steuerungen in der PU-Verarbeitung wecken Interesse an vorhersehbarem Katalysatorverhalten. Die Expansion von Smart Factories stärkt die langfristige Akzeptanz.

- Zum Beispiel wird berichtet, dass Evoniks POLYCAT® SA-1 Verzögerungskatalysator die Verarbeitungsfenster in der großvolumigen Automobilsitzschaumproduktion um etwa 30 Sekunden verlängert. Diese Fähigkeit unterstützt eine konsistente Reaktivitätskontrolle während der großflächigen flexiblen Schaumstoffherstellung.

Markttrends

Zunehmender Einsatz von metallfreien und reaktiven Aminkatalysatoren

Neue regulatorische Rahmenbedingungen fördern eine schnelle Bewegung hin zu sichereren Katalysatorfamilien. Der Polyurethan-Katalysatormarkt beobachtet ein breiteres Interesse an reaktiven Aminkatalysatorsystemen mit verbesserten Umweltprofilen. Es profitiert von Industrien, die Emissionen in Schäumen, Elastomeren und Beschichtungen reduzieren müssen. Metallfreie Katalysatoren gewinnen in der Elektronik an Bedeutung, wo Reinheitsstandards streng bleiben. Produzenten verfeinern Formulierungen, um Leistungsziele in sensiblen Anwendungen zu erreichen. Die Akzeptanz steigt in medizinischen und Spezialprodukten. Lieferanten heben Katalysatoren hervor, die Migrationsrisiken in Endkomponenten begrenzen. Kontinuierliche F&E stärkt die Akzeptanz auf globalen Märkten.

- Zum Beispiel zeigt San-Apros U-CAT 1102, ein aminhaltiger thermosensitiver Katalysator, eine Topfzeit von 158 Minuten bei 2 Teilen Verwendung in zweikomponentigen Polyurethanbeschichtungen. Diese Leistung unterstützt präzise Verarbeitbarkeit und kontrolliertes Aushärten in industriellen PU-Beschichtungssystemen.

Schneller Übergang zu digital gesteuerten PU-Produktionslinien

Automatisierung verändert weltweit die Strategien für das Katalysatordesign. Der Polyurethan-Katalysatormarkt stimmt mit fortschrittlichen Dosiersystemen überein, die eine konsistente Reaktivität erfordern. Es unterstützt die Hochgeschwindigkeitsverarbeitung in Möbel-, Verpackungs- und Automobilwerken. Produzenten benötigen Katalysatoren, die an digitale Prozesssteuerungen anpassbar sind. Intelligente Überwachungstools fördern eine strengere Qualitätskontrolle während des PU-Schäumens. Hersteller wählen Katalysatoren mit stabilem Temperaturverhalten für präzise Arbeitsabläufe. Robotersysteme in Formwerken steigern das Interesse an einheitlicher Katalysatorleistung. Globale Produzenten optimieren Lieferketten, um das wachstumsgetriebene Wachstum durch Automatisierung zu unterstützen.

Steigende Durchdringung von PU in Hochtemperatur- und rauen Umgebungsanwendungen

Industrielle Sektoren wechseln zu PU-Systemen, die Hitze, Chemikalien und mechanischem Stress standhalten. Der Polyurethan-Katalysatormarkt passt sich an, indem er Katalysatoren liefert, die strukturelle Stabilität bieten. Es treibt die Akzeptanz in Bergbau-, Offshore- und Schweringenieurumgebungen voran. Beschichtungshersteller verwenden Katalysatoren, die die Abriebfestigkeit verbessern. Klebstoffhersteller verlassen sich auf leistungsstarke Katalysatormischungen für die Metallbindung. Luft- und Raumfahrtteile integrieren PU-Komponenten, die konsistente Aushärtungszyklen benötigen. Elektronikisolationsmaterialien erfordern verfeinerte Katalysatorsysteme. Starke industrielle Modernisierung erweitert langfristige Katalysatortrends.

Erhöhte Innovation in Spezial-Schaumstoff- und Elastomerformulierungen

Hersteller entwickeln neue PU-Schaumstrukturen für thermische, akustische und mechanische Leistung. Der Polyurethan-Katalysatormarkt unterstützt solche Fortschritte mit maßgeschneiderten Katalysatorpaketen. Es ermöglicht Herstellern, feinere Zellstrukturen in hochwertigen Schäumen zu erreichen. Schuhunternehmen übernehmen Katalysatoren, die die Widerstandsfähigkeit und den Komfort verbessern. Elastomerhersteller suchen nach Systemen, die eine höhere Reißfestigkeit bieten. Sportgerätehersteller integrieren Hochleistungs-PU-Teile, die eine stabile Aushärtung erfordern. F&E-Zentren konzentrieren sich auf die Vielseitigkeit von Katalysatoren für Schäume mit mehreren Dichten. Ständige Verbesserungen gestalten zukünftige Produktportfolios.

- Zum Beispiel bietet Tosohs TOYOCAT®-DT-Amin-Katalysator ausgewogene Blas- und Gelzeiten, die die Produktion von Spezialschäumen mit mehreren Dichten unterstützen. Dieses Gleichgewicht hilft Herstellern, feinere Zellstrukturen in hochwertigen Schäumen zu erreichen und die Widerstandsfähigkeit in Schuhanwendungen zu verbessern.

Analyse der Marktchancen

Regulierungsdruck, Emissionsgrenzen und Compliance-Beschränkungen

Der Polyurethan-Katalysatormarkt steht aufgrund von Umweltvorschriften in wichtigen Regionen unter steigendem Compliance-Druck. Hersteller müssen Katalysatorfamilien neu gestalten, die strenge Emissionsgrenzen einhalten. Dies führt zu höheren Formulierungskosten für Hersteller. Metallkatalysatoren stehen aufgrund von Toxizitätsbedenken unter Beobachtung. Entsorgungsvorschriften werden in Industriezentren strenger. Lieferketten erleben Verzögerungen, wenn regulatorische Genehmigungen die Produkteinführungen verlangsamen. Hersteller müssen Testrahmen an globale Standards anpassen. Der kontinuierliche Dokumentationsbedarf erhöht die betrieblichen Belastungen.

Volatile Rohstoffversorgung, Kosteninstabilität und technische Einschränkungen

Die sich ändernde Verfügbarkeit von Schlüsselchemikalien beeinflusst die Katalysatorplanung weltweit. Der Polyurethan-Katalysatormarkt hat mit schwankenden Preisen für Amine und Metallverbindungen zu kämpfen. Dies beeinträchtigt die Produktionskonsistenz für globale Lieferanten. Schaumstoffhersteller erleben Störungen, wenn Katalysatorvariabilität die Reaktivität beeinflusst. Technische Einschränkungen begrenzen die Anwendung in Bereichen, die extrem niedrige Emissionen erfordern. Verarbeitungsfenster verengen sich, wenn Hersteller auf fortschrittliche PU-Qualitäten umsteigen. Kleinere Unternehmen kämpfen damit, in fortschrittliche Katalysatortechnologien zu investieren. Der globale Wettbewerb erhöht den Druck auf die Kostenkontrolle.

Marktchancen

Übergang zu nachhaltiger Katalysatorchemie und grüner PU-Produktion

Der Polyurethan-Katalysatormarkt gewinnt neue Chancen durch das schnell wachsende Interesse an emissionsarmen und metallfreien Systemen. Dies stimmt mit globalen Nachhaltigkeitsrahmen überein, die von großen Industrien übernommen wurden. Hersteller entwickeln Katalysatoren, die biologisch abbaubare und biobasierte PU-Systeme unterstützen. Neue Märkte öffnen sich in der Medizintechnik, die eine chemische Niedrigtoxizität erfordert. Bauwesen erhöht die Nachfrage nach grünen Isoliermaterialien. Regulierungsbehörden fördern die schnelle Akzeptanz sicherer Katalysatorwege. Lieferanten erweitern Portfolios, die auf nachhaltigkeitsorientierten Innovationen basieren. Langfristige Wertschöpfung wächst in mehreren Regionen.

Expansion der EV-Herstellung, Smart Appliances und industriellen Automatisierung

Das Wachstum bei Elektrofahrzeugen steigert das Interesse an Hochleistungs-PU-Teilen. Der Polyurethan-Katalysatormarkt profitiert von Katalysatorsystemen, die für hitzebeständige und leichte Komponenten ausgelegt sind. Es unterstützt die automatisierungsgetriebene Produktion in globalen Einrichtungen. Hersteller von Smart Appliances verwenden PU-Schäume, die präzises Katalysatorverhalten erfordern. Die Luft- und Raumfahrt- sowie Elektroniksektoren verlassen sich auf Katalysatoren, die die Materialstabilität verbessern. F&E-Teams erkunden Katalysatoren, die für die nächste Generation von Elastomeren abgestimmt sind. Industrielle Aufrüstungen in aufstrebenden Märkten schaffen breitere Nachfragepools. Hersteller gewinnen Chancen durch strategische regionale Expansion.

Marktsegmentierungsanalyse:

Nach Produkt

Der Markt für Polyurethan-Katalysatoren zeigt ein stetiges Wachstum bei Aminkatalysatoren, Metallkatalysatoren, Bismutkatalysatoren, metallorganischen Katalysatoren, nichtmetallischen Katalysatoren und anderen Spezialtypen. Die Nachfrage nach Aminkatalysatoren bleibt stark aufgrund ihrer weit verbreiteten Verwendung in flexiblen und starren Schäumen. Metall- und Bismutkatalysatoren gewinnen Interesse in Anwendungen, die niedrige Emissionen und sicherere Chemikalien erfordern. Metallorganische Katalysatoren unterstützen die Produktion von Beschichtungen und Klebstoffen, bei denen eine kontrollierte Aushärtung entscheidend ist. Nichtmetallische Katalysatoren expandieren in sensiblen Anwendungen, die an Umweltvorschriften gebunden sind. Hersteller balancieren Leistung, Reaktivität und Handhabungsanforderungen über alle Produktfamilien hinweg. Dies spiegelt den Branchenfokus auf Effizienz und Compliance wider.

- Zum Beispiel ist Reaxis C739E50, ein zinnbasierter metallorganischer Katalysator, dokumentiert, um 3H Bleistifthärte in 2K wasserbasierten Polyurethanbeschichtungen zu liefern, was auf eine starke Filmleistung hinweist. Dies stimmt mit metallorganischen Katalysatoren überein, die weit verbreitet in PU-Beschichtungen und Klebstoffen verwendet werden, wo kontrollierte Aushärtung und Härteentwicklung kritische Anforderungen bleiben.

Nach Funktionalität

Der Markt für Polyurethan-Katalysatoren umfasst Gelkatalysatoren, Blaskatalysatoren, ausgewogene Katalysatoren, verzögerte Katalysatoren, reaktive Katalysatoren, Vernetzungskatalysatoren, schaumstabilisierende Katalysatoren und Spezialkatalysatorgruppen. Gel- und Blaskatalysatoren leiten die Kernstruktur und Dichteziele des Schaums. Ausgewogene Katalysatoren unterstützen Linien, die eine stabile Reaktionskontrolle erfordern. Verzögerte Katalysatoren helfen Herstellern, längere Verarbeitungsfenster zu verwalten. Reaktive und Vernetzungskatalysatoren verbessern die Festigkeit in Elastomeren und Beschichtungen. Schaumstabilisierende Katalysatoren unterstützen die gleichmäßige Zellbildung über verschiedene Schaumtypen hinweg. Spezialkatalysatoren adressieren fortschrittliche Leistungsanforderungen in technischen Anwendungen. Es stärkt die Produktionskapazität in wichtigen Sektoren.

Nach Anwendung

Der Markt für Polyurethan-Katalysatoren umfasst flexible Schäume, starre Schäume, Beschichtungen, Klebstoffe und Dichtstoffe, Elastomere und andere PU-Systeme. Flexible Schäume führen aufgrund der breiten Verwendung in Möbeln und Fahrzeuginnenräumen. Starre Schäume unterstützen die Isolierung in Bauwesen und Kühlung. Beschichtungen übernehmen Katalysatorsysteme, die die Filmhärte und Haltbarkeit verbessern. Klebstoffe und Dichtstoffe hängen von Katalysatoren ab, die eine kontrollierte Aushärtung unterstützen. Elastomere finden Verwendung in Rädern, Rollen und industriellen Teilen, die Widerstandsfähigkeit erfordern. Andere Anwendungen umfassen Verkapselungen und spezielle PU-Produkte. Es unterstützt eine breite industrielle Abdeckung auf globalen Märkten.

- Zum Beispiel wird weithin berichtet, dass tertiäre Aminkatalysatoren Dichtebereiche von 16–65 kg/m³ in wassergeblasenen flexiblen Polyurethanschäumen unterstützen, was ihre starke Kontrolle über Blas- und Gelreaktionen widerspiegelt. Diese Katalysatoren helfen Herstellern, stabile Zellstrukturen und gleichbleibende Schaumqualität in Möbel- und Automobilanwendungen zu erreichen.

Nach Endnutzung

Der Markt für Polyurethan-Katalysatoren bedient Bauwesen, Automobil, Möbel und Bettwaren, Elektronik, Schuhwerk und andere industrielle Anwender. Bauwesen führt aufgrund der steigenden Nachfrage nach Isolierung in Gebäuden. Automobilhersteller übernehmen PU-Schäume und Elastomere für Komfort, Gewichtsreduzierung und Haltbarkeit. Möbel und Bettwaren nutzen weiterhin stark flexible Schäume. Elektronik verlässt sich auf Katalysatoren für Verkapselung, Abdichtung und thermischen Schutz. Schuhhersteller verwenden PU für Polsterung und Leistung. Andere Sektoren umfassen Verpackung und technische Güter. Es unterstützt vielfältige Endnutzungsanforderungen entlang globaler Lieferketten.

Segmentierung:

Nach Produkt

- Amin-Katalysatoren

- Metallkatalysatoren

- Bismut-Katalysatoren

- Organometallische Katalysatoren

- Nichtmetallische Katalysatoren

- Andere

Nach Funktionalität

- Gel-Katalysatoren

- Blasenkatalysatoren

- Ausgewogene Katalysatoren

- Verzögerte Katalysatoren

- Reaktive Katalysatoren

- Vernetzungskatalysatoren

- Schaumstabilisierende Katalysatoren

- Spezialkatalysatoren

Nach Anwendung

- Weichschaum

- Hartschaum

- Beschichtungen

- Klebstoffe & Dichtstoffe

- Elastomere

- Andere

Nach Endverwendung

- Bau

- Automobil

- Möbel & Bettwaren

- Elektronik

- Schuhe

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrika

Regionale Analyse:

Nordamerika hält eine starke Position mit einem geschätzten Marktanteil von 32 %, angetrieben durch den breiten Einsatz von Polyurethan in Bauisolierungen, Fahrzeuginnenräumen und der Herstellung von Haushaltsgeräten. Der Polyurethan-Katalysatormarkt erhält Unterstützung durch fortschrittliche Produktionslinien, strenge Qualitätsstandards und die hohe Akzeptanz energieeffizienter Isoliermaterialien. Er profitiert von der Präsenz großer Katalysatorlieferanten, die emissionsarme Formulierungen anbieten. Die Nachfrage steigt in Anwendungen für flexible und starre Schäume aufgrund starker Wohnungsmodernisierungen. Automobilunternehmen integrieren maßgeschneiderte Katalysatorsysteme, um die Haltbarkeit von Schäumen zu verbessern. Das Wachstum bleibt in den Bereichen Industrie, Wohnen und Mobilität stabil.

Europa hält einen geschätzten Anteil von 27 %, unterstützt durch strenge Umweltvorschriften und starke Innovationen in nachhaltigen Katalysatorsystemen. Die Region legt Wert auf chemische Verbindungen mit niedrigem VOC-Gehalt, metallfreie Katalysatoren und höhere Prozesssicherheit. Der Polyurethan-Katalysatormarkt expandiert durch die Nachfrage nach Gebäudesanierungen und fortschrittlichen Beschichtungen, die in Industrieanlagen verwendet werden. Er profitiert von starker OEM-Aktivität in Automobilzentren in Deutschland, Frankreich und dem Vereinigten Königreich. Produzenten übernehmen Katalysatorsysteme, die mit den Zielen der Kreislaufwirtschaft übereinstimmen. Das Interesse an grünen Baumaterialien stärkt die langfristige Akzeptanz in den großen Volkswirtschaften.

Asien-Pazifik führt das Wachstum an und hält mit 34 % den größten Anteil, unterstützt durch starke Produktion in China, Indien, Japan und Südkorea. Der Polyurethan-Katalysatormarkt schreitet voran durch die massive Produktion von Schäumen, Beschichtungen, Klebstoffen und Elastomeren, die in der Herstellung, Elektronik und Konsumgüterindustrie verwendet werden. Er gewinnt an Bedeutung durch schnelles städtisches Wachstum und steigende Isolationsbedürfnisse in der Infrastruktur. Hersteller skalieren die Produktion, um die Nachfrage aus den Automobil- und Haushaltsgerätesektoren zu decken. Lokale Katalysatorproduzenten erweitern ihre Portfolios, um regionale Leistungsziele zu erreichen. LatAm und MEA zusammen machen 7 % des Anteils aus und zeigen stabiles Wachstum durch Bauaufrüstungen und industrielle Entwicklung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

- Evonik Industries AG

- BASF SE

- Huntsman International LLC

- Covestro AG

- Momentive Performance Materials Inc.

- The Shepherd Chemical Company

- Umicore Cobalt & Specialty Materials

- Tosoh Asia Pte. Ltd.

- Guangzhou Yourun Synthetic Material Co., Ltd.

- King Industries, Inc.

- Dow Chemical Company

- Air Products and Chemicals, Inc.

- LANXESS AG

- Dorf Ketal Chemicals India Private Limited

- KAO Corporation

- KPX Chemical Co., Ltd.

Wettbewerbsanalyse:

Der Polyurethan-Katalysatormarkt operiert in einem wettbewerbsintensiven Umfeld, das von globalen Chemieunternehmen, spezialisierten Katalysatorentwicklern und PU-Systemhäusern geprägt ist. Führende Hersteller konzentrieren sich auf emissionsarme Chemien, verbesserte Reaktionskontrolle und nachhaltigkeitsorientierte Katalysatorsysteme. Dies treibt Unternehmen dazu, ihre F&E-Fähigkeiten auszubauen, um sicherere und leistungsfähigere Formulierungen zu unterstützen. Schlüsselunternehmen stärken Lieferketten, um Hersteller von Weichschaum, Hartschaum, Beschichtungen und Elastomeren in wichtigen Regionen zu bedienen. Wettbewerbsstrategien umfassen Portfolio-Diversifizierung, Technologiepartnerschaften und Kapazitätserweiterungen in Asien und Nordamerika. Unternehmen investieren auch in metallfreie und reaktive Aminkatalysatoren, um regulatorischem Druck zu begegnen. Die Produktdifferenzierung hängt von Reaktivitätsstabilität, Umweltverträglichkeit und Kompatibilität mit Hochgeschwindigkeitsfertigung ab. Die steigende Kundenpräferenz für maßgeschneiderte Katalysatorlösungen treibt kontinuierliche Innovation und Marktkonsolidierung voran.

Neueste Entwicklungen:

- Im Mai 2025 stellte Evonik Industries AG seine verbleibenden Polyurethan (PU)-Additiv-Produktionsanlagen weltweit auf Grünstrom um und verbesserte die Nachhaltigkeit in seiner Comfort & Insulation-Geschäftslinie, die die Automobil-, Bau-, Beschichtungs-, Möbel- und Konsumgütermärkte bedient.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Funktionalität, Anwendung und Endnutzung. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Das Wachstum erweitert sich durch die breitere Einführung von saubereren Katalysatorsystemen, die in der fortschrittlichen PU-Produktion verwendet werden.

- Die Nachfrage nach Hochleistungskatalysatoren, die eine schnelle Aushärtung in großflächigen Fertigungslinien unterstützen, steigt.

- Nachhaltigkeitstrends fördern eine stärkere Bewegung hin zu metallfreien und emissionsarmen Katalysatorfamilien.

- Die Innovation beschleunigt sich bei Spezialkatalysatoren, die für EV-Komponenten und Teile des Wärmemanagements entwickelt wurden.

- Bautätigkeiten erhöhen den Katalysatoreinsatz aufgrund des steigenden Interesses an energieeffizienten Isoliermaterialien.

- Automatisierung erhöht die Nachfrage nach Katalysatoren, die unter digitaler Prozesskontrolle eine vorhersehbare Reaktivität beibehalten.

- Anwendungen für flexible und starre Schäume schaffen weiterhin stabile Möglichkeiten für maßgeschneiderte Katalysatorlösungen.

- Produzenten stärken globale Lieferketten, um die Expansion in verschiedenen Industriesektoren zu unterstützen.

- Neue Katalysatortechnologien gewinnen an Bedeutung in Beschichtungen, Klebstoffen und Elastomeren mit höheren Leistungsanforderungen.

- Marktteilnehmer investieren in F&E-Programme, die die Umweltsicherheit und Prozesseffizienz verbessern.