Marktübersicht:

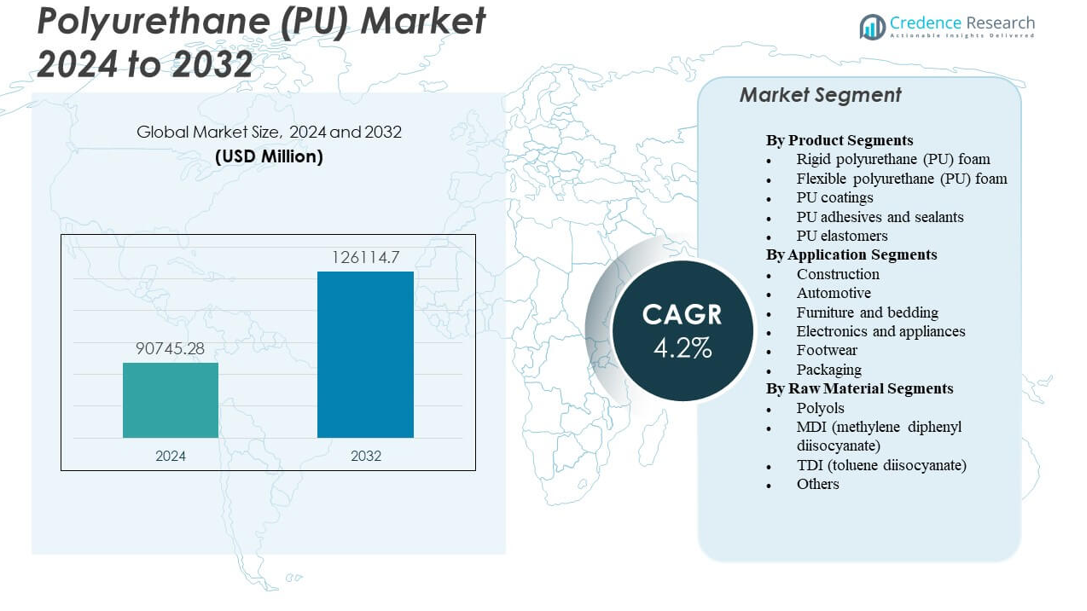

Der Polyurethan (PU) Markt wird voraussichtlich von 90.745,28 Millionen USD im Jahr 2024 auf geschätzte 126.114,7 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,2% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Polyurethan (PU) Markt Größe 2024 |

USD 90.745,28 Millionen |

| Polyurethan (PU) Markt, CAGR |

4,2% |

| Polyurethan (PU) Markt Größe 2032 |

USD 126.114,7 Millionen |

Der Polyurethan (PU) Markt gewinnt an Dynamik durch die zunehmende Verwendung von harten und flexiblen Schäumen in Gebäuden, Mobilitätssystemen und Konsumgütern. Produzenten verbessern Formulierungen, um Haltbarkeit, thermische Stabilität und Komfortleistung zu steigern. Automobilhersteller erhöhen den PU-Einsatz in Sitzen, Innenräumen und leichten Modulen, die die Energieeffizienz unterstützen. Möbel- und Bettwarenlieferanten verlassen sich auf PU für zuverlässige Polsterung und langfristige Widerstandsfähigkeit. Geräte- und Elektronikhersteller übernehmen PU für Lärmschutz und Isolationsbedürfnisse. Klebstoffe, Dichtstoffe und Beschichtungen stärken die Nachfrage durch industrielle Infrastrukturaktivitäten. Die breite Branchenakzeptanz unterstützt ein stabiles langfristiges Wachstum.

Das regionale Wachstum wird weiterhin von Asien-Pazifik angeführt, unterstützt durch starke industrielle Produktion, Bauausweitung und hohe Automobilproduktion. China, Indien und Südostasien treiben die breite PU-Akzeptanz aufgrund der schnellen städtischen Entwicklung und des Fertigungsmaßstabs voran. Europa folgt mit starker Nachfrage, die an strenge Isolationsstandards und fortschrittliche Ingenieuranwendungen gebunden ist. Nordamerika hält einen stetigen Einsatz in Wohnungsmodernisierungen, Geräten und Transportsystemen aufrecht. Lateinamerika und der Nahe Osten & Afrika entwickeln sich als aufstrebende Märkte mit steigender Bautätigkeit und expandierenden Konsumgüterindustrien. Die globale Nachfrage bleibt ausgewogen zwischen reifen und aufstrebenden Regionen.

Markteinblicke:

- Der Polyurethan (PU) Markt wird voraussichtlich von 90.745,28 Millionen USD im Jahr 2024 auf 126.114,7 Millionen USD bis 2032 wachsen, bei einem CAGR von 4,2%.

- Starke Nachfrage aus Bauwesen, Automobil, Möbeln und Geräten treibt die Marktexpansion an.

- Volatile Rohstoffe, strenge Emissionsvorschriften und Recyclingherausforderungen hemmen eine breitere Akzeptanz.

- Asien-Pazifik führt aufgrund des schnellen industriellen Wachstums, während Europa und Nordamerika stabile Nachfrage zeigen.

- Aufstrebende Regionen wie Lateinamerika und der Nahe Osten & Afrika gewinnen durch expandierende Bau- und Konsumgütersektoren an Bedeutung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Steigende Nachfrage aus Bauwesen, Automobil- und Industriesystemen

Die starke Akzeptanz im Bauwesen fördert die Nutzung von Dämmstoffen, Dächern und Strukturen, die den Polyurethan (PU) Markt ankurbeln. Bauherren bevorzugen PU-Schäume für Energieeinsparungen und langfristige Stabilität. Automobilhersteller wechseln zu PU-Sitzen, Innenverkleidungen und leichten Modulen, die besseren Komfort unterstützen. Gerätehersteller verwenden starres PU, um Effizienzgesetze für Kühlsysteme zu erfüllen. Möbelunternehmen erweitern flexible Schaummaterialien für Bett- und Polsterbedarfe. PU-Beschichtungen gewinnen an Nachfrage durch Infrastrukturreparaturen. Der Markt profitiert von breiter Vielseitigkeit über Endnutzergruppen hinweg. Er hält ein stabiles Wachstum aufgrund des konstanten industriellen Anwendungsspektrums aufrecht.

- Zum Beispiel sind BASFs Elastopor® H starre PU-Schaumsysteme für Hochleistungsdämmungen ausgelegt und bekannt für niedrige Wärmeleitfähigkeitswerte. Eine Wärmeleitfähigkeit von etwa 022 W/(m·K) entspricht den veröffentlichten Leistungsbereichen für fortschrittliche starre PU-Schäume, die in energieeffizienten Bauanwendungen verwendet werden.

Verlagerung hin zu Hochleistungsmaterialien in Verbraucher- und technischen Sektoren

Hersteller verbessern PU-Qualitäten, um die thermische Stabilität, mechanische Festigkeit und Haltbarkeit in vielen Systemen zu steigern. Verbraucher bevorzugen PU-basierte Komfortprodukte, die Form und langfristige Weichheit beibehalten. Elektronik- und Gerätewerke verwenden PU zur Geräuschkontrolle und Vibrationsreduzierung. Flexible Schäume bleiben für Matratzen- und Sitzdesigns unverzichtbar. Beschichtungen und Klebstoffe profitieren von verbesserter Haftfestigkeit. Schuhmarken wählen PU-Zwischensohlen für Aufprallkontrolle und Verschleißfestigkeit. Der Polyurethan (PU) Markt gewinnt starke Traktion durch leistungsorientierte Nachfrage. Er unterstützt breitere industrielle Aufrüstungen, die zuverlässige Polymere erfordern.

- Zum Beispiel umfassen Covestros Desmopan® TPU-Qualitäten verstärkte Varianten, die für starke mechanische Leistung in Fahrzeuginnenräumen ausgelegt sind. Verstärkte TPU-Materialien erreichen üblicherweise Zugfestigkeiten nahe 50 MPa, was den veröffentlichten Bereichen für glasfaserverstärkte TPU entspricht, die in langlebigen Innenkomponenten verwendet werden.

Wachsende Fokussierung auf Energieeffizienz und Nachhaltigkeitsziele weltweit

Regierungsregeln fördern den höheren Einsatz von Dämmstoffen in Wohn- und Gewerbeprojekten. Hersteller investieren in emissionsarme PU-Systeme, um strenge regulatorische Normen zu erfüllen. Das Interesse an biobasierten PU-Alternativen wächst aufgrund steigender Nachhaltigkeitsziele. Schaumhersteller senken VOC-Werte, um grüne Baustandards zu erfüllen. Die Nachfrage nach starren PU-Paneelen steigt aufgrund starker thermischer Widerstandseigenschaften. Transportsektoren bewegen sich hin zu leichten PU-Modulen, um die Effizienz zu verbessern. Der Polyurethan (PU) Markt erhält stetige Unterstützung durch globale Energiesparziele. Er ermöglicht es Industrien, sich an die sich entwickelnden Umweltanforderungen anzupassen.

Erweiterung der Fertigungskapazität und fortschrittlicher Verarbeitungstechnologien

Hersteller installieren automatisierte Linien, um Ertrag, Qualität und Materialkontrolle zu verbessern. Investitionen in Hochdruckschaummaschinen erhöhen den Durchsatz. Formulierer erstellen PU-Mischungen mit besserem Aushärteverhalten und Stabilität. Beschichtungslieferanten entwerfen PU-Systeme, die langen Verschleiß und chemische Beständigkeit bieten. Schuhwerke setzen PU-Gießeinheiten für konsistente Produktausgabe ein. Automobilzulieferer erweitern PU-Formoperationen für fortschrittliche Sitzdesigns. Der Polyurethan (PU) Markt profitiert von verbesserter Anlageninfrastruktur. Er gewinnt an Dynamik durch bessere globale Lieferstärke.

Markttrends

Steigende Akzeptanz von biobasierten und emissionsarmen PU-Formulierungen

Der Einsatz von biobasierten Rohstoffen nimmt aufgrund starker Umweltprioritäten weltweit zu. Hersteller führen PU-Systeme mit reduziertem CO2-Fußabdruck ein. Beschichtungen und Schäume verlagern sich hin zu VOC-armen Formulierungen, um Gesundheitsvorschriften zu erfüllen. Grüne Bauprogramme fördern die breitere Nutzung nachhaltiger PU-Qualitäten. Möbelmarken wählen erneuerbare Schaumstoffoptionen für umweltbewusste Verbraucher. Klebstofflieferanten übernehmen sicherere PU-Chemien. Der Polyurethan (PU) Markt zeigt einen klaren Trend zu sauberen Produktionsveränderungen. Er stimmt globale Operationen mit Nachhaltigkeitserwartungen ab.

Wachstum der PU-Nutzung für Smart Appliances, E-Fahrzeuge und High-Tech-Produkte

Hersteller von E-Fahrzeugen verwenden PU für leichte Batteriedeckel, Isolierblöcke und Akustikschichten. Haushaltsgerätemarken integrieren PU, um strengere Lärmschutzvorschriften zu erfüllen. Hersteller von Smart Devices übernehmen PU-Beschichtungen für Kratzfestigkeit. HVAC-Systeme nutzen PU für verbesserte Effizienz und Luftstromkontrolle. Innenräume von E-Fahrzeugen verwenden PU für Komfort und reduzierte Vibrationsniveaus. Robotikeinheiten verwenden PU-Puffer für sicheren Betrieb. Der Polyurethan (PU) Markt gewinnt an Bedeutung in den Produktlinien der nächsten Generation. Er unterstützt die steigende technische Raffinesse in Verbraucher- und Industriedesigns.

Ausweitung von PU-Elastomeren und Beschichtungen in industriellen und schützenden Anwendungen

PU-Elastomere finden breitere Anwendung im Bergbau, in der Ölindustrie, bei schweren Maschinen und Rollen. Ihre Abriebfestigkeit verbessert die Lebensdauer in schwierigen Umgebungen. PU-Beschichtungen schützen Stahlstrukturen und Böden vor starkem Verschleiß. Pipeline- und Marinesysteme erhalten PU-Auskleidungen für Korrosionsschutz. Industrielle Räder und Zahnräder verwenden PU für Stoßfestigkeit. Werkzeuganwendungen verlassen sich auf PU für die flexible Formenproduktion. Der Polyurethan (PU) Markt zeigt großes Interesse an widerstandsfähigen Elastomersystemen. Er spiegelt eine stetige Bewegung hin zu schützenden Polymertechnologien wider.

- Zum Beispiel erreichen Covestros Desmodur®-Elastomersysteme einen Abriebverlust von unter 80 mm³ in DIN-Verschleißtests und unterstützen langlebige Rollen und industrielle Räder. Es spiegelt eine stetige Bewegung hin zu schützenden Polymertechnologien wider.

Wachsende Nachfrage nach leichten, flexiblen und anpassbaren Schaumstoffprodukten

Hersteller entwerfen fortschrittliche Schäume, die Komfort und Tragfähigkeit verbessern. Bett- und Möbelunternehmen fordern personalisierte Dichteprofile. Automobilhersteller übernehmen Schaumstoffstrukturen, die die Ergonomie der Sitze verbessern. Sportmarken verwenden PU-Schäume für Helme, Polster und Schuhe. Verpackungsdesigner verwenden PU-Einsätze für schützende Polsterung. Luftfahrt- und Eisenbahnsektoren erkunden leichte PU-Innenräume. Der Polyurethan (PU) Markt zeigt großes Interesse an ergonomischen und flexiblen Schaumtechnologien. Er unterstützt Gestaltungsfreiheit in vielen stark genutzten Kategorien.

- Zum Beispiel erreichen BASFs Elastoflex®-flexible Schäume Druckhärtewerte über 4,0 kPa und unterstützen komfortorientierte Anwendungen in Betten und Autositzen. Er unterstützt Gestaltungsfreiheit in vielen stark genutzten Kategorien.

Analyse der Marktprobleme

Umweltvorschriften, Rohstoffvolatilität und Emissionskontrolldruck

Strenge Vorschriften zielen auf VOC-Werte ab und zwingen Hersteller, PU-Formulierungen anzupassen. Die Einhaltung erhöht den Kostendruck in vielen Betrieben. Schwankungen bei Rohstoffen wie Isocyanaten und Polyolen beeinflussen die Planungszyklen. Einige Regionen haben begrenzten Zugang zu einer stabilen Rohstoffversorgung. Abfallmanagementvorschriften schränken die offene Entsorgung von PU-Abfällen ein. Die Komplexität des Recyclings begrenzt die großflächige Rückgewinnung. Der Polyurethan (PU) Markt steht aufgrund der Umweltauswirkungen unter höherer Beobachtung. Er passt sich durch technische Upgrades und verbesserte Beschaffungsschritte an.

Technische Einschränkungen, Recyclingbarrieren und Wettbewerb durch Materialsubstitution

Mechanisches Recycling für PU bleibt aufgrund komplexer Strukturen schwierig. Chemisches Recycling erfordert hohe Investitionen und strenge Kontrollschritte. Konkurrenzmaterialien wie expandiertes Polystyrol oder Gummi ziehen Käufer in preissensiblen Märkten an. OEMs vergleichen PU mit alternativen Schäumen während Kostenüberprüfungen. Produktfehler, die mit Feuchtigkeitsempfindlichkeit verbunden sind, erfordern strenge Tests. Hersteller kämpfen darum, Kosten und Leistung in bestimmten Qualitäten auszubalancieren. Der Polyurethan (PU) Markt steht unter Wettbewerbsdruck durch Ersatzstoffe. Er reagiert, indem er verbesserte und haltbarere Varianten entwickelt.

Marktchancen

Erweiterung von biobasiertem PU, grüner Chemie und nachhaltigen Herstellungswegen

Biopolyole schaffen neue Möglichkeiten für erneuerbare PU-Materialien. Produzenten erweitern ihre Anlagen, um globale Nachhaltigkeitsziele zu erreichen. Gebäude orientieren sich hin zu ökozertifizierten Isolationslösungen. Möbel- und Bettwarenfirmen übernehmen grüne Schaumstofflinien für eine bessere Markenattraktivität. Regierungen fördern emissionsarme Produkte in wichtigen Sektoren. Beschichtungen und Klebstoffe werden auf sicherere Chemikalien umgestellt. Der Polyurethan (PU) Markt gewinnt langfristige Chancen in saubereren Produktionsmodellen. Er baut Relevanz in nachhaltigkeitsorientierten Industrien auf.

Wachstum bei Hochleistungsschäumen, EV-Komponenten und fortschrittlichen industriellen Anwendungen

Hochfeste Schäume unterstützen die nächste Generation von Transport-, Luft- und Logistiksystemen. EV-Hersteller erweitern die PU-Nachfrage für Akustik, Isolierung und Innenräume. Industriemaschinen verwenden PU-Elastomere für anspruchsvolle Betriebsumgebungen. Bauprojekte übernehmen PU-Paneele für strukturelle und thermische Leistung. Sportmarken entwerfen Schutzausrüstung mit fortschrittlichen PU-Mischungen. Haushaltsgerätemarken benötigen besseres PU für Energievorschriften. Der Polyurethan (PU) Markt profitiert vom steigenden Interesse an langlebigen, leichten und technischen Materialien. Er bewegt sich in Richtung breiterer Integration in schnell wachsende Sektoren.

Analyse der Marktsegmentierung:

Nach Produktsegmenten

Starres Polyurethanschaum hat aufgrund seiner breiten Verwendung in Isolations- und Strukturpaneelen eine starke Relevanz im Polyurethan (PU) Markt. Die Nachfrage steigt im Bauwesen und in der Kühlung, wo thermische Effizienz wichtig ist. Produzenten verbessern die Schaumstoffdichte, um langfristige Haltbarkeit zu unterstützen. Es gewinnt stetig an Bedeutung durch energieorientierte Bauvorschriften. Flexibler Polyurethanschaum bleibt stark in Möbeln, Bettwaren und Autositzen verwendet. Nutzer bevorzugen ihn für Komfort, Widerstandsfähigkeit und Gestaltungsfreiheit. PU-Beschichtungen skalieren über industrielle und Verbrauchersektoren, die schützende Oberflächen benötigen. PU-Klebstoffe und Dichtstoffe unterstützen Bau- und Fertigungsaufgaben, die starke Bindungen erfordern. PU-Elastomere wachsen in Maschinen, Schuhen und industriellen Teilen, wo Haltbarkeit entscheidend ist.

- Zum Beispiel erreicht Henkel Loctite eine Scherfestigkeit von 2170 psi nach 1 Stunde. PU-Elastomere wachsen in Maschinen, Schuhen und industriellen Teilen, wo Haltbarkeit entscheidend ist, zum Beispiel Nagase Polyurethanprodukte mit einer Bruchdehnung von 300 bis 700%.

Nach Anwendungssegmenten

Der Bau bleibt eine Kernanwendung im Polyurethan (PU) Markt, angetrieben durch Dämmplatten, Sprühschäume und energieeffiziente Systeme. Bauherren verwenden PU für stabile thermische Leistung und geringeren Energieverlust. Automobilanwendungen gewinnen durch Sitze, Innenräume und leichte Module an Dynamik. Es kommt Fahrzeugherstellern zugute, die Effizienz- und Komfortverbesserungen anstreben. Möbel- und Bettwarenhersteller nutzen PU für Polsterung und strukturelle Unterstützung. Elektronik und Haushaltsgeräte verwenden PU für Isolierung, Lärmkontrolle und schützende Gehäuse. Schuhhersteller nutzen PU für Sohlen und leistungsorientierte Zwischensohlen. Verpackungsunternehmen verlassen sich auf PU-Strukturen für Stoßdämpfung und Produktsicherheit.

Nach Rohstoffsegmenten

Polyole dienen als Kernrohstoffe im gesamten Polyurethan (PU) Markt und unterstützen Flexibilität, Dichtekontrolle und Leistungsabstimmung in vielen Produkten. MDI hat eine starke Nachfrage durch seine wesentliche Verwendung in Hartschäumen und Beschichtungen. Hersteller verwenden MDI-basierte Systeme für Stärke und niedrige Wärmeleitfähigkeit. TDI bleibt wichtig für flexible Schäume, die in Möbeln und Bettwaren verwendet werden. Es unterstützt die Massenproduktion in komfortorientierten Produkten. Andere Rohstoffe, einschließlich spezieller Isocyanate und Additive, ermöglichen fortschrittliche Formulierungen für industrielle und technische PU-Systeme.

- Zum Beispiel BASF-Polyole in Hartschäumen bei Temperaturen bis zu +200°C. MDI hat eine starke Nachfrage durch seine wesentliche Verwendung in Hartschäumen und Beschichtungen,

Segmentierung:

Nach Produktsegmenten

- Hartes Polyurethan (PU) Schaum

- Flexibles Polyurethan (PU) Schaum

- PU-Beschichtungen

- PU-Klebstoffe und Dichtstoffe

- PU-Elastomere

Nach Anwendungssegmenten

- Bau

- Automobil

- Möbel und Bettwaren

- Elektronik und Haushaltsgeräte

- Schuhe

- Verpackung

Nach Rohstoffsegmenten

- Polyole

- MDI (Methylen-Diphenyl-Diisocyanat)

- TDI (Toluol-Diisocyanat)

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Asien-Pazifik hält den größten Anteil am Polyurethan (PU) Markt und macht etwa 45% der weltweiten Nachfrage aus. Starke Produktionsstandorte in China, Indien, Südkorea und Südostasien unterstützen den kontinuierlichen PU-Verbrauch in Bau- und Automobil-Lieferketten. Hersteller erweitern ihre Kapazitäten, um der steigenden lokalen Nachfrage nach Dämm- und Komfortprodukten gerecht zu werden. Es erhält Unterstützung durch städtisches Wachstum, industrielle Aktivitäten und einen breiteren Einsatz von Haushaltsgeräten. Europa folgt mit einem Anteil von fast 25%, getrieben durch strenge Dämmvorschriften und starke Automobilprogramme. Die Region hält aufgrund ihrer ausgereiften industriellen Basis und hohen Qualitätsstandards eine stabile Akzeptanz aufrecht.

Nordamerika repräsentiert einen Anteil von fast 20 %, unterstützt durch Wohnungsmodernisierungen, Nachfrage nach Haushaltsgeräten und fortschrittliche PU-Systeme für Transport- und Industrieanwendungen. Produzenten profitieren von starken chemischen Lieferketten, die eine gleichbleibende Produktion gewährleisten. Es wird in den Bereichen Isolierung, Möbel und Autoteile gut angenommen. Die Durchdringung von PU-Schaum bleibt aufgrund der Leistungsanforderungen in Komfort- und energieorientierten Anwendungen hoch. Kanada und die USA zeigen ein stetiges Interesse an hochwertigen PU-Qualitäten. Starke Innovationszyklen unterstützen die regionale Wettbewerbsfähigkeit in fortschrittlichen Schäumen und Beschichtungen.

Lateinamerika hält einen Anteil von etwa 6 % und zeigt ein stetiges Wachstum, angeführt von den Bau- und Konsumgütersektoren. Brasilien treibt den Großteil der Nachfrage nach flexiblen Schäumen, Beschichtungen und baustoffgeeigneten PU-Systemen an. Es gewinnt an Dynamik durch den wachsenden Konsum der Mittelschicht und Infrastrukturpläne. Der Nahe Osten & Afrika folgen mit einem Anteil von etwa 4 %, unterstützt durch Gebäudeaufrüstungen, industrielle Anwendungen und das Wachstum von Haushaltsgeräten. Energieeffiziente Materialien finden bei neuen Projekten breitere Akzeptanz. Regionale Diversifizierung verbessert die PU-Nachfrage in aufstrebenden Märkten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- BASF SE

- Covestro AG

- Dow

- Huntsman International LLC

- Wanhua Chemical Group

- Carpenter Co.

- DIC Corporation

- INOAC Corporation

- LANXESS

- Mitsui Chemicals Inc.

Wettbewerbsanalyse:

Die Hauptakteure auf dem Polyurethan (PU)-Markt agieren in einem wettbewerbsintensiven Umfeld, das von Innovation, Kapazitätserweiterung und regionalen Wachstumsmustern geprägt ist. Führende Unternehmen investieren in fortschrittliche Schäume, Elastomere, Klebstoffe und Beschichtungen, um den sich entwickelnden industriellen Bedürfnissen gerecht zu werden. Dies veranlasst die Produzenten, sich auf energieeffiziente Isolierungen, leichte Automobilkomponenten und langlebige Schutzsysteme zu konzentrieren. Globale Chemieunternehmen stärken ihre Portfolios mit biobasierten PU- und emissionsarmen Formulierungen, die Nachhaltigkeitsziele unterstützen. Fusionen und Partnerschaften helfen Unternehmen, Rohstoffe zu sichern, Produktionslinien zu erweitern und neue Anwendungsbereiche zu erschließen. Wettbewerber verbessern auch technische Servicenetzwerke, um OEMs in den Bereichen Möbel, Elektronik, Transport und Bauwesen zu unterstützen. Regionale Akteure konzentrieren sich auf Kosteneffizienz, flexible Produktion und schnelle Liefermodelle. Der Markt hält eine starke Rivalität in Bezug auf Produktinnovation, Preisstrategien und anwendungsspezifisches technisches Fachwissen aufrecht.

Aktuelle Entwicklungen:

- Im Juni 2025 erwarb die Colson Group ESCO Plastics, einen in Houston ansässigen Hersteller von kundenspezifisch geformten Polyurethan-Teilen, um ihre Fertigungskapazitäten in den USA und ihr Know-how in Bezug auf Urethan für Rollen und Räder zu stärken.

- Im April 2025 führte BASF SE nachhaltige Innovationen auf der PU TECH 2025 ein und präsentierte eine Reihe fortschrittlicher Hochleistungs-Polyurethanlösungen für verschiedene Branchen. BASF stellte eine synthetische Ledervariante namens Haptex für Autositze und ein Portfolio namens Elastopan®Ultra vor, das auf den Athleisure-Sektor zugeschnitten ist.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung und Rohmaterial. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach fortschrittlichen Isolationssystemen wird aufgrund der breiteren Verwendung von PU in modernen Gebäuden zunehmen.

- Automobilzulieferer werden mehr PU-Schäume für Komfort, Gewichtsreduktion und Innenraumverbesserungen einsetzen.

- Starre PU-Paneele werden in energieorientierten Bauprojekten in wichtigen Märkten an Bedeutung gewinnen.

- Bio-basierte PU-Qualitäten werden wachsen, da Hersteller sich an globale Nachhaltigkeitsziele und sauberere Chemie anpassen.

- PU-Elastomere werden häufiger in Maschinen, Transport- und Industrieverschleißanwendungen eingesetzt.

- Elektronik- und Haushaltsgerätehersteller werden mehr PU für Lärmschutz und Schutzstrukturen integrieren.

- Möbel- und Bettmarken werden auf PU-Schäume setzen, um Komfort, Haltbarkeit und Designfreiheit zu unterstützen.

- Globale Produzenten werden ihre Kapazitäten erweitern, um die steigende Nachfrage in aufstrebenden Volkswirtschaften zu decken.

- PU-Beschichtungen werden eine größere Relevanz im Bereich des Infrastrukturschutzes und industrieller Oberflächen erlangen.

- Verpackungs- und Logistiksektoren werden leichte PU-Systeme für sicherere und stabile Polsterungen erkunden.