Marktübersicht:

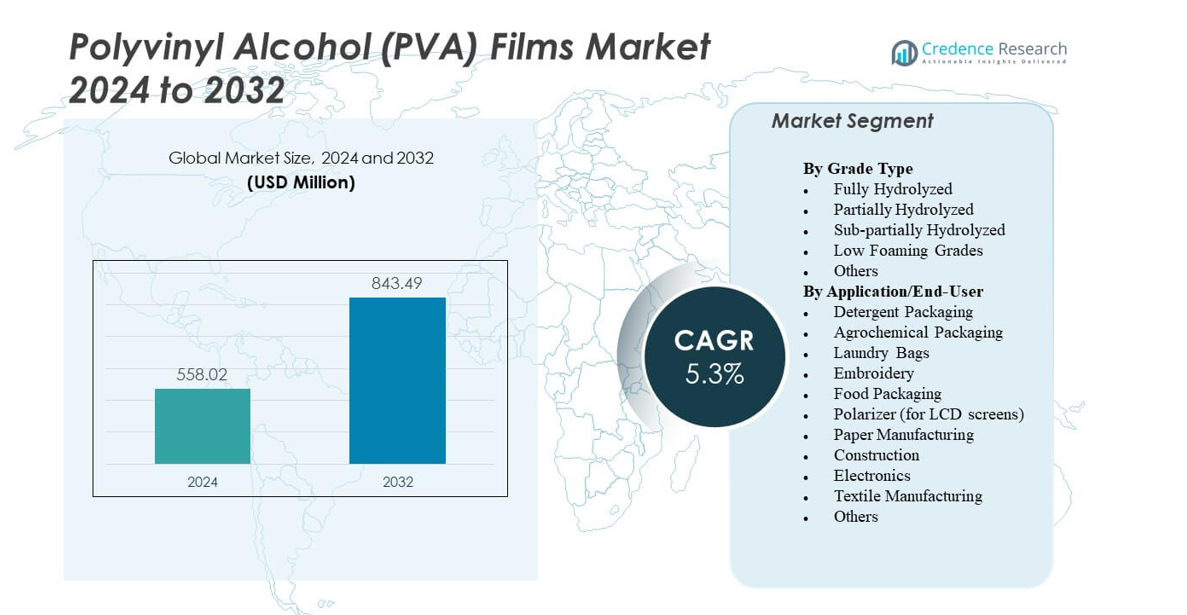

Der Markt für Polyvinylalkohol (PVA)-Folien wird voraussichtlich von 558,02 Millionen USD im Jahr 2024 auf geschätzte 843,49 Millionen USD im Jahr 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,3 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyvinylalkohol (PVA)-Folien 2024 |

558,02 Millionen USD |

| Markt für Polyvinylalkohol (PVA)-Folien, CAGR |

5,3% |

| Marktgröße für Polyvinylalkohol (PVA)-Folien 2032 |

843,49 Millionen USD |

Starkes Umweltbewusstsein und Verpackungsreformen treiben den Markt für Polyvinylalkohol (PVA)-Folien an. Hersteller betonen umweltfreundliche und recycelbare Alternativen zu herkömmlichen Kunststoffen. Die Nachfrage nach wasserlöslichen Folien in Waschmitteln, agrochemischen Dosierungen und Lebensmittelverpackungen steigt aufgrund ihrer sicheren Auflösung und Abfallreduktionsvorteile. Technologische Verbesserungen bei der Polymermischung erhöhen die Haltbarkeit und Feuchtigkeitsbeständigkeit der Folien. Optische Folien finden breite Anwendung in LCD- und LED-Displays und stärken die Elektronikanwendungen. Der Markt profitiert von Nachhaltigkeitszielen, unternehmerischen Umweltinitiativen und der erweiterten Produktnutzung sowohl im Verbraucher- als auch im Industriebereich.

Der asiatisch-pazifische Raum dominiert den Markt für Polyvinylalkohol (PVA)-Folien aufgrund der großflächigen Produktion von Elektronik, Verpackungen und Textilien. China und Japan führen mit hohem Verbrauch in optischen und Polarisationsfolien. Nordamerika wächst stetig dank der Nachfrage nach Waschmittelkapseln und umweltfreundlichen Verpackungen. Europa zeigt eine starke Akzeptanz, angetrieben durch regulatorische Betonung auf biologisch abbaubaren Materialien und fortschrittlichen Textilanwendungen. Aufstrebende Regionen wie Lateinamerika und der Nahe Osten & Afrika erweitern allmählich die Nutzung durch steigende industrielle Fertigung und Nachhaltigkeitsprogramme.

Markteinblicke:

- Der Markt für Polyvinylalkohol (PVA)-Folien wird voraussichtlich von 558,02 Millionen USD im Jahr 2024 auf 843,49 Millionen USD im Jahr 2032 wachsen, mit einer CAGR von 5,3 % während des Prognosezeitraums.

- Die steigende Nachfrage nach biologisch abbaubaren und wasserlöslichen Verpackungsmaterialien fördert die Marktexpansion in den Bereichen Waschmittel, Agrochemikalien und Lebensmittel.

- Begrenzte Feuchtigkeitsbeständigkeit und höhere Produktionskosten im Vergleich zu herkömmlichen Kunststoffen schränken die großflächige industrielle Nutzung ein.

- Der asiatisch-pazifische Raum führt den globalen Markt an, unterstützt durch starke Fertigung in China, Japan und Südkorea.

- Nordamerika und Europa verzeichnen ein stetiges Wachstum, angetrieben durch Nachhaltigkeitspolitiken und fortschrittliche Verbraucher-Verpackungsanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Steigende Nachfrage nach nachhaltigen und wasserlöslichen Verpackungslösungen

Der Markt für Polyvinylalkohol (PVA)-Folien wächst aufgrund der starken Präferenz für umweltfreundliche Verpackungsformate. Hersteller bevorzugen wasserlösliche Folien, um Einwegkunststoffe in Reinigungsmitteln, Agrochemikalien und Lebensmittelverpackungen zu ersetzen. Dies unterstützt die Einhaltung von Vorschriften und Unternehmensziele zur Nachhaltigkeit. Waschmittelkapseln und Einzeldosis-Reinigungsprodukte erweitern den kommerziellen Einsatz. Produzenten entwickeln hochfeste Folien mit verbesserten Auflösungsraten, um die Leistung zu steigern. Verbraucher schätzen Sicherheit, Komfort und reduzierte Plastikabfälle. Industrielle Anwendungen erweitern sich auf kontrolliert freisetzende Düngemittel und wasserlösliche Beutel. Der Übergang zu umweltfreundlicheren Lösungen treibt die Folieninnovation weiter voran. Globale Nachhaltigkeitsvorgaben verstärken dieses Nachfragewachstum.

Erweiterte Nutzung in Elektronik- und optischen Anwendungen

Die Nachfrage steigt mit der zunehmenden Elektronikproduktion, bei der PVA-Folien als kritische Polarisationsschichten fungieren. Sie bieten die gleichmäßige Dicke und optische Klarheit, die für LCD-, LED- und OLED-Displays erforderlich sind. Hersteller in Japan, Südkorea und China erhöhen ihre Investitionen in die Produktion von Displayfolien. Die Wasserlöslichkeit der Folien ermöglicht eine einfache Laminierung und Recycling innerhalb der Displaymodule. Hohe Haftung und dimensionsstabile Eigenschaften verbessern die Konsistenz der Produktionsergebnisse. Die steigende Nachfrage nach Unterhaltungselektronik treibt den Großeinkauf von Polarisationsgrad-PVA-Folien an. Fortschrittliche Formulierungen verbessern die UV-Beständigkeit und Haltbarkeit in langlebigen Bildschirmen. Unternehmen integrieren Präzisionsbeschichtungs- und Strecksysteme, um optische Qualität zu erreichen. Dieses Segment sichert ein stetiges Umsatzwachstum in den asiatisch-pazifischen Zentren.

- Zum Beispiel reduzierten mit Cellulose-Nanokristallen (CNC) verstärkte PVA-Bio-Nanokompositfolien die Wasseraufnahmefähigkeit von 93 % auf 75 % mit zunehmendem CNC-Gehalt durch Wasserstoffbrückenbindungen.

Erhöhte Nachfrage aus der Textil- und Bauindustrie

Textilindustrien verwenden PVA-Folien für die Kettenschlichte, um Bruch zu reduzieren und die Garnleistung zu verbessern. Dies gewährleistet bessere Webgeschwindigkeiten und geringere Reibung während der Verarbeitung. Im Bauwesen finden wasserlösliche PVA-Folien Verwendung in Trennmitteln und temporären Schutzfolien. Die Folien zersetzen sich sicher, ohne Rückstände zu hinterlassen, was Reinigungs- und Abfallkosten reduziert. Das Wachstum in der industriellen Fertigung fördert die Einführung von Folien für wasserlösliche Gussanwendungen. Bauherren bevorzugen die Folien aufgrund ihrer biologisch abbaubaren Natur und der einfachen Handhabung. Fortschritte in der Polymermischung erhöhen weiter die Wärme- und Feuchtigkeitsstabilität. Regionale Hersteller entwickeln kostengünstige Qualitäten, die auf den schweren industriellen Einsatz zugeschnitten sind. Die stetige Expansion des Sektors hebt die gesamte Marktdurchdringung weiter an.

Unterstützung durch regulatorische Rahmenbedingungen und Biopolymerforschung

Regierungen fördern die Verwendung von PVA-Folien durch Plastikreduktionsmandate und Recyclingvorschriften. Sie profitieren von der Einbeziehung unter Standards für biologisch abbaubare und kompostierbare Materialien. Kontinuierliche F&E unterstützt bio-basiertes PVA, das aus erneuerbarem Ethanol und natürlichen Polymeren gewonnen wird. Diese Innovation stärkt die Ausrichtung auf grüne Wirtschaftsziele. Universitäten und Chemieunternehmen entwickeln gemeinsam Katalysatoren, um die Syntheseeffizienz zu verbessern. Diese Verbesserungen senken die Produktionskosten und den Energieverbrauch in großtechnischen Anlagen. Der Markt für Polyvinylalkohol (PVA)-Folien profitiert von politischen Anreizen in entwickelten und aufstrebenden Volkswirtschaften. Er zieht weiterhin Finanzierungen aus nachhaltigkeitsorientierten Investitionsprogrammen an. Starke institutionelle Unterstützung treibt den langfristigen Substitutionsschwung der Materialien voran.

- Zum Beispiel senkten um 5 % TEMPO-oxidierte Cellulose-Nanofibrillen (TOCN) verstärkte PVA-Folien die Wasserdampfdurchlässigkeit von 6,97 × 10^{-7} g/s·m·Pa auf 2,82 × 10^{-7} g/s·m·Pa. Diese Innovation stärkt die Ausrichtung auf die Ziele der grünen Wirtschaft.

Markttrends

Fortschritte in Hochleistungs-Filmformulierungen

Hersteller konzentrieren sich auf die Entwicklung von PVA-Folien mit überlegenen mechanischen und feuchtigkeitsbeständigen Eigenschaften. Nanokomposit- und Copolymer-Modifikationen erhöhen die Zugfestigkeit bei gleichzeitiger Erhaltung der Löslichkeit. Dies ermöglicht eine breitere Anwendung in Verpackungen, optischen Folien und der Landwirtschaft. Forschungszentren testen Hybridmischungen mit Stärke und Cellulose, um die biologische Abbaubarkeit zu verbessern. Verbesserte Feuchtigkeitsbarrieren verlängern die Haltbarkeit in Lebensmittel- und Waschmittelanwendungen. Kontrollierte Freisetzungsvarianten gewinnen in der Pharma- und Agrochemie an Bedeutung. Kontinuierliche Materialverbesserungen halten die Produktlinien wettbewerbsfähig. Unternehmen übernehmen sauberere Produktionstechnologien, um Energieeffizienzziele zu erreichen. Diese Entwicklungen markieren einen Übergang zu PVA-Lösungen der nächsten Generation.

Zunehmende Integration in Waschmittelkapseln und Reinigungsprodukte

Wasserlösliche Verpackungen bleiben ein wichtiger Verbrauchstreiber für PVA-Folien. Hersteller liefern fortschrittliche Folienqualitäten für automatische Waschmittelkapseln und Desinfektionsbeutel. Dies gewährleistet eine sichere Produktbehandlung und eine genaue Dosierung. Verbrauchermarken fördern Nachhaltigkeit durch plastikfreie Kennzeichnung. Das gestiegene Hygienebewusstsein nach globalen Gesundheitsereignissen stärkt die Nachfrage nach Kapselprodukten. Hersteller setzen mehrschichtige Strukturen ein, um die Versiegelungsintegrität und Lagerstabilität zu verbessern. Dies ermöglicht es den Folien, unter verschiedenen Feuchtigkeits- und Temperaturbedingungen zu funktionieren. Das Einzelhandelswachstum in Asien und Europa unterstützt kontinuierliche Verpackungsinnovationen. Der Trend deutet auf eine anhaltende Präferenz für ökoeffiziente Verpackungslösungen hin.

- Zum Beispiel erreichten PVA/CS-Folien, verstärkt mit 0,5 Gew.-% TOCNs, die maximale Zugfestigkeit in Mischungen wie PVA/CS 25/75 und übertrafen unmodifizierte Versionen. Dies gewährleistet eine sichere Produktbehandlung und eine genaue Dosierung.

Erhöhte Akzeptanz von Smart Manufacturing und Automatisierungstechnologien

Automatisierung verändert die Produktionseffizienz von PVA-Folien in globalen Einrichtungen. Robotische Extrusion und kontinuierliche Überwachungssysteme gewährleisten eine präzise Foliengleichmäßigkeit. Digitale Qualitätskontrolle reduziert Fehler und Abfall in groß angelegten Betrieben. KI-basierte Analysen verbessern die Optimierung des Harzflusses und die Kalibrierung der Dicke. Der Markt für Polyvinylalkohol (PVA)-Folien nutzt diese Werkzeuge für eine skalierbare Produktion. Automatisierte Verpackungslinien integrieren sich nahtlos mit löslichen Folienrollen. Dies verkürzt die Lieferzeit und reduziert den manuellen Eingriff. Unternehmen verfolgen auch Leistungsdaten für vorausschauende Wartung und Reduzierung von Ausfallzeiten. Dieser Wandel verbessert die Produktivität und Qualitätsstandards im gesamten Sektor.

- Zum Beispiel erzeugte das Einfrieren/Auftauen von PVA-Filmen eine maximale Spannung von 46,2 MPa und einen Young’schen Modul von bis zu 9,8 GPa, ohne Zusatzstoffe. Digitale Qualitätskontrolle reduziert Fehler und Abfall in großangelegten Operationen.

Steigender Fokus auf die Produktion von biobasierten und erneuerbaren Rohstoffen

Hersteller bewegen sich in Richtung erneuerbarem Ethanol und aus Zuckerrohr gewonnenen Rohstoffen für die PVA-Synthese. Dies unterstützt die Ziele der Kreislaufwirtschaft und reduziert die Abhängigkeit von fossilen Rohstoffen. Biobasierte Qualitäten entsprechen der Leistung konventioneller Filme in Bezug auf Festigkeit und Klarheit. Pilotanlagen testen die enzymbasierte Polymerisation für eine energieeffiziente Produktion. Die Zertifizierung nach ISCC PLUS und ASTM D6400 stärkt das globale Vertrauen in die Akzeptanz. F&E-Investitionen zielen auf skalierbare grüne Chemie-Methoden ab. Dies verbessert die Lebenszyklus-Emissionskennzahlen in den Verpackungs- und Textilsektoren. Der Trend stimmt mit den Nachhaltigkeitsstrategien führender Hersteller überein. Das wachsende Verbraucherbewusstsein beschleunigt die Einführung von erneuerbaren PVA-Filmprodukten.

Analyse der Marktchancen

Hohe Produktionskosten und begrenzte Verfügbarkeit von Rohstoffen

Der Markt für Polyvinylalkohol (PVA)-Filme steht unter Druck durch schwankende Rohstoffkosten. Die Preise für Vinylacetatmonomer beeinflussen direkt die gesamten Produktionskosten. Die Abhängigkeit von petrochemischen Rohstoffen schränkt die Kostenstabilität für Großproduzenten ein. Biobasierte Alternativen bleiben aufgrund begrenzter Rohstoffe und Ineffizienzen in der Lieferkette teuer. Hoher Energieverbrauch während der Polymerisation erhöht zudem die Betriebskosten. Die Entwicklung kosteneffizienter Syntheserouten wird entscheidend für die Rentabilität. Regionale Akteure haben Schwierigkeiten, mit etablierten multinationalen Lieferanten zu konkurrieren. Währungsschwankungen beeinflussen auch die Exportmargen in aufstrebenden Volkswirtschaften. Die Bewältigung der Vielfalt und Effizienz von Rohstoffen bleibt eine zentrale Herausforderung.

Leistungsbeschränkungen in feuchten Umgebungen

PVA-Filme zeigen eine hohe Löslichkeit, was die Anwendung in feuchten oder nassen Lagerbedingungen einschränkt. Übermäßige Feuchtigkeitseinwirkung kann die Festigkeit und Dichtleistung des Films beeinträchtigen. Verpackungen für bestimmte Lebensmittel und Chemikalien erfordern eine verbesserte Barrierekontrolle. Hersteller testen Copolymermischungen, aber Kompromisse bei der Löslichkeit bleiben bestehen. Die Handhabung während der Logistik wird aufgrund der Wasserempfindlichkeit des Films komplex. Die Qualitätskonsistenz erfordert eine strikte Temperatur- und Feuchtigkeitsregulierung. Endverbraucher zögern, Filme für den langfristigen Außeneinsatz zu verwenden. Kontinuierliche Forschung ist erforderlich, um hydrophobe Modifikationen zu verbessern. Technische Barrieren begrenzen nach wie vor den vollständigen Ersatz traditioneller Polymere.

Marktchancen

Expansion in nachhaltige Verpackungen und Konsumgüter

Die wachsende Nachfrage nach biologisch abbaubaren Verpackungen bietet bedeutende Wachstumschancen für PVA-Filmhersteller. Es unterstützt die Markendifferenzierung in den Bereichen Waschmittel, Agrochemikalien und Gesundheitsprodukte. Das aufkommende Verbraucherinteresse an abfallfreien Formaten beschleunigt Innovationen. Unternehmen führen maßgeschneiderte Lösungen für Einzeldosisverpackungen und Einwegkapseln ein. Der Markt für Polyvinylalkohol (PVA)-Filme profitiert von politisch unterstützten Umweltanreizen. Filmhersteller arbeiten mit FMCG-Marken zusammen, um umweltfreundliche Verpackungseinführungen zu skalieren. Globale Einzelhändler priorisieren lösliche Verpackungen in Eigenmarkenprodukten. Die Entwicklung antimikrobieller und geruchsresistenter Varianten eröffnet neue Produktlinien. Die steigende Zusammenarbeit mit Biopolymerfirmen schafft Möglichkeiten für hochwertige Innovationen.

Aufkommende Nachfrage in medizinischen, optischen und landwirtschaftlichen Anwendungen

Gesundheitsindustrien verwenden PVA-Filme für wasserlösliche Medikamentenkapseln, Wundauflagen und chirurgische Verpackungen. Sie gewährleisten Biokompatibilität und minimale Rückstände nach der Auflösung. Der Einsatz von optischen Filmen erweitert sich mit dem Wachstum von Displays in Unterhaltungselektronik und Automobildisplays. Die Landwirtschaft setzt auf biologisch abbaubare Mulchfolien und Samenverpackungen aus PVA-Mischungen. Diese Anwendungen ersetzen herkömmliche Polyethylenfolien, die zur Mikroplastikbildung neigen. Forschung zur Verstärkung von Nanokompositen verbessert die Zug- und Chemikalienbeständigkeit. Hersteller zielen auf Nischenmärkte im medizinischen und industriellen Bereich mit hochwertigen Angeboten. Strategische Allianzen mit regionalen Konvertern erweitern die Reichweite in Entwicklungsmärkte. Das Chancenfeld erweitert sich mit der Vielseitigkeit des Materials in wachstumsstarken Sektoren.

Marktsegmentierungsanalyse:

Nach Gradtyp

Vollständig hydrolysierte Grade dominieren den Polyvinylalkohol (PVA) Films Markt aufgrund ihrer hohen Zugfestigkeit, starken Haftung und Lösungsmittelbeständigkeit. Sie werden häufig in Polarisationsfilmen, Bau- und Textilanwendungen eingesetzt, wo Haltbarkeit und Klarheit entscheidend sind. Teilweise hydrolysierte Grade zeigen das schnellste Wachstum, angetrieben durch ihre Flexibilität, Löslichkeit und Eignung für Waschmittelkapseln und agrochemische Verpackungen. Subteilweise hydrolysierte Grade dienen Nischenanwendungen in Lebensmittelbeschichtungen und temporären Formen, wo eine kontrollierte Auflösung erforderlich ist. Niedrig schäumende Grade gewinnen an Beliebtheit in automatischen Verpackungslinien, die Prozessstabilität erfordern. Andere Spezialgrade decken optische, biomedizinische und Verbundfolienbedarfe ab und unterstützen die Marktdiversität und Innovation.

- Zum Beispiel erreichten PVA-Fasern mit LiI-Zusatz und Wärmebehandlung bei 150°C eine Zugfestigkeit von 1436 MPa.

Nach Anwendung/Endverbraucher

Waschmittelverpackungen führen den Polyvinylalkohol (PVA) Films Markt an und machen einen großen Anteil aufgrund der umfangreichen Verwendung in wasserlöslichen Pods und Kapseln aus. Die Nachfrage steigt mit dem Verbraucherfokus auf sichere, vorab gemessene Reinigungsprodukte. Agrochemische Verpackungen folgen, unterstützt durch den Einsatz in kontrolliert freisetzenden Pestiziden und Düngemittelfolien. Wäschesäcke gewinnen in Krankenhäusern und Gastgewerbe für hygienische Abfallentsorgung an Bedeutung. Stickerei- und Textilanwendungen wachsen mit Filmen, die als lösliche Stabilisatoren und temporäre Rückseiten verwendet werden. Der Einsatz von Lebensmittelverpackungen nimmt in portionierten essbaren Filmen und biologisch abbaubaren Verpackungen zu. Polarisationsfilme in LCD-Bildschirmen bilden ein starkes Elektroniksegment, während Bau- und Papierherstellung PVA-Filme für Oberflächenschutz und wasserfeste Beschichtungen verwenden.

- Wäschesäcke gewinnen in Krankenhäusern und Gastgewerbe für hygienische Abfallentsorgung an Bedeutung. Zum Beispiel erhöhte PVA mit 5 Gew.-% HNTs die Zugfestigkeit in Filmen um 300%.

Segmentierung:

Nach Gradtyp

- Vollständig hydrolysiert

- Teilweise hydrolysiert

- Subteilweise hydrolysiert

- Niedrig schäumende Grade

- Andere

Nach Anwendung/Endverbraucher

- Waschmittelverpackung

- Agrochemische Verpackung

- Wäschesäcke

- Stickerei

- Lebensmittelverpackung

- Polarisator (für LCD-Bildschirme)

- Papierherstellung

- Bau

- Elektronik

- Textilherstellung

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Asien-Pazifik dominiert den Markt für Polyvinylalkohol (PVA)-Folien mit einem Marktanteil von etwa 46–48 % im Jahr 2024. Starke Produktionsbasen in China, Japan und Südkorea unterstützen die großflächige Produktion von Polarisationsfolien und wasserlöslichen Verpackungen. Hoher Verbrauch in den Bereichen Elektronik, Textilien und Waschmittelkapseln treibt die regionale Stärke voran. Kontinuierliche Investitionen in Einrichtungen für optische Folien und Biopolymerforschung fördern das Wachstum. Wachsende Konsumgüter- und Agrarverpackungssektoren in Indien und Südostasien verbessern ebenfalls die Marktdurchdringung. Regierungsprogramme zur Nachhaltigkeit und Plastikreduktionsmandate fördern die Akzeptanz weiter. Regionale Integration entlang der Wertschöpfungskette der Folien verbessert die Kosteneffizienz und das Exportpotenzial.

Europa macht aufgrund seiner frühen Einführung von biologisch abbaubaren und wasserlöslichen Verpackungslösungen fast 24–26 % des globalen Anteils aus. Die Durchsetzung von Vorschriften im Rahmen der EU-Richtlinien zur Plastikmüllvermeidung beschleunigt den Übergang zu PVA-basierten Alternativen. Zu den wichtigsten Märkten gehören Deutschland, Frankreich und das Vereinigte Königreich, wo FMCG- und Waschmittelmarken umweltfreundliche Kapselfolien einsetzen. Die Textilindustrie verwendet PVA-Folien für Stickereien und wasserlösliche Stabilisatoren. Technologische Fortschritte in der Folienbeschichtung, -härtung und -recycling verbessern die regionale Wettbewerbsfähigkeit. Starkes Verbraucherbewusstsein für nachhaltige Verpackungen unterstützt die kontinuierliche Expansion. F&E-Programme, die sich auf erneuerbare, aus Ethanol gewonnene PVA konzentrieren, stärken Europas Position weiter.

Nordamerika hält etwa 19–21 % des Marktanteils, unterstützt durch die Nachfrage aus den Bereichen Waschmittel, Landwirtschaft und Gesundheitswesen. Die USA führen mit etablierten Produktionszentren und strategischen Partnerschaften in den Bereichen Verpackung und Elektronik. Die Akzeptanz wächst durch Innovationen in kapselbasierter Verpackung und wasserlöslichen Wäschesäcken. Steigende Investitionen in Produkte mit sauberem Etikett stärken die Marktaussichten. Kanada und Mexiko tragen durch exportorientierte Fertigung und kostengünstige Logistiknetzwerke bei. Lateinamerika repräsentiert 6–7 %, während der Nahe Osten & Afrika zusammen 4–5 % ausmachen, angetrieben durch aufstrebende industrielle Verpackungs- und Bauanwendungen. Es findet weiterhin eine stetige Nachfrage in Entwicklungsländern mit wachsenden Nachhaltigkeitszielen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Kuraray Co., Ltd.

- Mitsubishi Chemical Group Corporation

- Aicello Corporation

- Sekisui Chemical Co., Ltd.

- Nippon Synthetic Chemical Industry Co., Ltd.

- MonoSol LLC

- Chang Chun Group

- Jiangmen Proudly Water-Soluble Plastic Co., Ltd.

- Foshan Polyva Materials Co., Ltd.

- BASF SE

- LG Chem

- Nitto Denko Corporation

Wettbewerbsanalyse:

Der Markt für Polyvinylalkohol (PVA)-Folien zeichnet sich durch eine mäßig konsolidierte Landschaft aus, die von globalen und regionalen Herstellern angeführt wird. Zu den Hauptakteuren gehören Kuraray Co., Ltd., Sekisui Chemical Co., Ltd., Aicello Corporation, Nippon Gohsei, Arrow Coated Products Ltd. und Cortec Corporation. Diese Unternehmen konzentrieren sich auf die Produktdifferenzierung durch Folienstärke, Löslichkeit und Barrierefestigkeit. Strategische Investitionen zielen auf bio-basierte Rohstoffe und die Erweiterung wasserlöslicher Produkte ab. Partnerschaften mit Unternehmen aus den Bereichen Waschmittel, Elektronik und optische Folien verbessern die nachgelagerte Integration. Asiatische Produzenten halten Kostenvorteile durch optimierte Polymerisation und energieeffiziente Verarbeitung. Europäische Unternehmen führen bei zertifizierten biologisch abbaubaren Qualitäten. Der globale Wettbewerb konzentriert sich auf Nachhaltigkeit, Fertigungspräzision und diversifizierte Endanwenderanwendungen, was kontinuierliche F&E und Innovation im gesamten Sektor vorantreibt.

Jüngste Entwicklungen:

- Im November 2025 erwirkte Sekisui Chemical eine Patenteinstweilige Verfügung gegen Kuraray Europe nach einem Urteil des Landgerichts München vom 17. April 2025 im Zusammenhang mit der Polyvinylalkohol-Filmtechnologie.

- Im Oktober 2024 erweiterte die Mitsubishi Chemical Group ihre Produktionsstätte für OPL-Film optische PVOH-Folien in ihrem Central Japan-Ogaki-Werk in der Präfektur Gifu, Japan, und erhöhte die Kapazität einer einzelnen Linie auf 27 Millionen Quadratmeter pro Jahr, wobei der Betrieb in der zweiten Hälfte des Geschäftsjahres 2027 beginnt, um die Nachfrage nach größeren Flüssigkristallanzeigen zu decken.

- Im Januar 2024 brachte Colorcon, Inc. ein neues titandioxidfreies, hochdeckendes Filmüberzugssystem für pharmazeutische Tabletten auf Basis von Polyvinylalkohol auf den Markt, das starke Haftung, schnelle Verarbeitung und Feuchtigkeitsschutz bietet, angesichts der EU-Regulierungsänderungen zu TiO2.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Qualitätstyp und Anwendung/Endanwender. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt für Polyvinylalkohol (PVA)-Folien wird durch die starke Akzeptanz nachhaltiger und wasserlöslicher Verpackungslösungen in wichtigen Konsumgütersektoren voranschreiten.

- Kontinuierliche Forschung und Entwicklung in der biobasierten PVA-Synthese wird eine umweltfreundlichere Filmproduktion mit verbesserter Kosteneffizienz vorantreiben.

- Die steigende Nachfrage nach Waschmittel- und Reinigungskapseln wird ein gleichmäßiges Volumenwachstum in Haushaltsanwendungen unterstützen.

- Die Elektronik- und Displayherstellung wird den Verbrauch von optischen PVA-Folien im asiatisch-pazifischen Raum erhöhen.

- Filmproduzenten werden sich auf verbesserte Zugfestigkeit und Löslichkeitsbalance konzentrieren, um die industrielle Nutzung zu erweitern.

- Globale Verpackungsvorschriften werden Unternehmen zu biologisch abbaubaren PVA-basierten Alternativen im FMCG- und Agrarsektor drängen.

- Medizinische, pharmazeutische und Lebensmittelanwendungen werden als Premium-Nischen für Hochleistungsqualitäten hervortreten.

- Automatisierung und intelligente Fertigungssysteme werden die Produktionserträge steigern und die Qualitätskonsistenz gewährleisten.

- Strategische Kooperationen zwischen Polymerherstellern und Endverbraucherindustrien werden die Produktintegration verbessern.

- Regionale Diversifizierung und die Verfügbarkeit von Biobrennstoffen werden langfristige Wettbewerbsvorteile bei globalen Lieferanten prägen.