Marktübersicht:

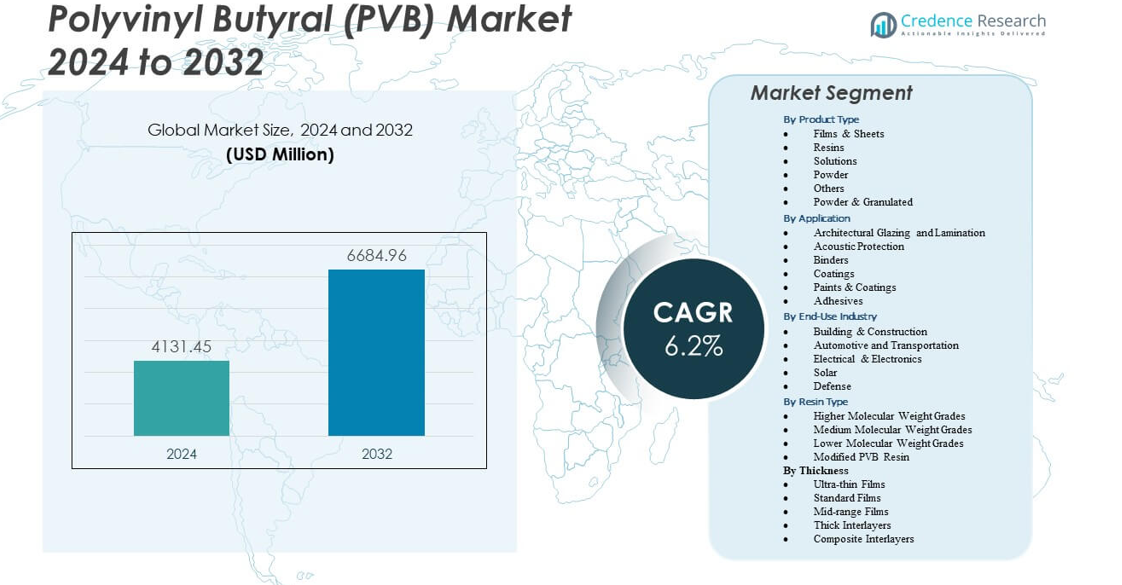

Es wird prognostiziert, dass der Markt für Polyvinylbutyral (PVB) von 4.131,45 Millionen USD im Jahr 2024 auf geschätzte 6.684,96 Millionen USD bis 2032 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2% von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyvinylbutyral (PVB) 2024 |

4.131,45 Millionen USD |

| Polyvinylbutyral (PVB) Markt, CAGR |

6,2% |

| Marktgröße für Polyvinylbutyral (PVB) 2032 |

6.684,96 Millionen USD |

Die starke Nachfrage aus den Bereichen Automobilverglasung, architektonische Fassaden und Solarkapselung treibt den breiteren Marktkonsum an. Automobilhersteller verlassen sich auf PVB, um die Sicherheit von Windschutzscheiben zu verbessern, den Kabinenlärm zu reduzieren und leichte Verglasungsdesigns zu unterstützen. Bauunternehmen integrieren Verbundglas in Fassaden, Oberlichter und Innenwände für überlegene Sicherheit und Lärmkontrolle. Solarzellenhersteller verwenden PVB für starke Haftung und langfristige Wetterbeständigkeit. Strengere Bauvorschriften und Sicherheitsnormen stärken die Abhängigkeit der Branche von leistungsstarken PVB-Zwischenschichten. Innovationen in modifizierten Harzqualitäten unterstützen breitere Anwendungspotenziale.

Der asiatisch-pazifische Raum führt den globalen Markt aufgrund starker Automobilproduktion, schneller Urbanisierung und hoher Akzeptanz fortschrittlicher Baumaterialien an. China, Indien und Südostasien erweitern die Nutzung von Verbundglas durch Infrastrukturwachstum und steigende Sicherheitsstandards. Europa folgt mit reifer Nachfrage im Bereich Automobil- und kommerzielle architektonische Verglasung. Nordamerika zeigt eine stetige Akzeptanz, unterstützt durch Ersatzverglasung, akustische Aufrüstungen und Expansion in Solarprojekten. Lateinamerika und der Nahe Osten & Afrika entwickeln sich zu aufstrebenden Märkten mit steigenden Investitionen in die Stadtentwicklung und Verkehrsinfrastruktur.

Markteinblicke:

- Es wird prognostiziert, dass der Markt für Polyvinylbutyral (PVB) von 4.131,45 Millionen USD im Jahr 2024 auf 6.684,96 Millionen USD bis 2032 wachsen wird, unterstützt durch eine CAGR von 6,2% während des Prognosezeitraums.

- Die steigende Nachfrage nach Verbundsicherheitsglas in den Bereichen Automobil und Architektur treibt die starke Akzeptanz von leistungsstarken PVB-Zwischenschichten an.

- Marktbeschränkungen umfassen Schwankungen bei den Rohstoffen, Verarbeitungskomplexität und begrenzte Recyclingwege, die die Kosteneffizienz herausfordern.

- Der asiatisch-pazifische Raum führt den globalen Verbrauch aufgrund starker Automobilproduktion und schnellem Bauwachstum an, gefolgt von Europa und Nordamerika mit stabiler Nachfrage nach Ersatz und Aufrüstung.

- Aufstrebende Regionen wie Lateinamerika und der Nahe Osten & Afrika erweitern den Verbrauch durch Infrastrukturinvestitionen und breitere Akzeptanz von Sicherheitsglas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber

Steigende Nachfrage nach laminiertem Sicherheitsglas in Mobilität und Infrastruktur

Der Markt für Polyvinylbutyral (PVB) gewinnt an Stärke durch den zunehmenden Einsatz von Verbundglas in Fahrzeugen und Gebäuden. Automobilhersteller verlassen sich auf PVB, um die Schlagfestigkeit der Windschutzscheiben und die Geräuschreduzierung zu verbessern. Bauunternehmen integrieren laminierte Paneele, um strenge Sicherheitsvorschriften zu erfüllen. Die städtische Expansion erhöht die Nachfrage nach Fassaden mit höherer Haltbarkeit. PVB verbessert die Kantenstabilität in komplexen Verglasungssystemen. Regierungsnormen unterstützen sicherere Materialien in öffentlichen Gebäuden. Akustische Qualitäten wecken Interesse bei hochwertigen Mobilitätslösungen und großen Gebäuden. Hohe Ersatzraten bei der Automobilverglasung treiben den stetigen Verbrauch an. Der Markt bewegt sich in Richtung technisch verbesserter Zwischenlagen, die Klarheit und Widerstandsfähigkeit verbessern.

- Beispielsweise blockiert Eastmans Saflex® Clear PVB über 99 % der UV-Strahlung bis zu 380 nm in standardmäßigem Verbundglas, was den Schutz der Insassen und die langfristige Leistung der Fassade verbessert.

Ausbau von Solar-Photovoltaik-Installationen und Verkapselungsbedarf

Das Wachstum globaler Solarprogramme treibt die höhere Nachfrage nach Verkapselungsfolien an, und der Markt für Polyvinylbutyral (PVB) profitiert von diesem Wandel. Solarunternehmen verwenden PVB, um die Haltbarkeit von Modulen unter Hitze und Feuchtigkeit zu erhöhen. Starke Haftung unterstützt eine konsistente Langzeitleistung. Schnelle Dachinstallationen erhöhen die Nachfrage nach wetterbeständigen Folien. Hersteller konzentrieren sich auf stabile optische Übertragung in verschiedenen Klimazonen. Große Solarparks erfordern robuste Zwischenlagen, die mechanische Belastungen tolerieren. Energieübergangspolitiken unterstützen eine breitere Moduladoption. Fortschritte im Paneldesign steigern das Interesse an PVB-Qualitäten mit verbesserter thermischer Stabilität. PVB stärkt die Leistung bei aufkommenden Dünnschichtmodulen.

Zunehmende Akzeptanz von Akustik- und Hochleistungsglas

Die Nachfrage nach akustischem Komfort steigt in Fahrzeugen und kommerziellen Strukturen, was das Interesse am Markt für Polyvinylbutyral (PVB) erhöht. Akustische Qualitäten reduzieren die Geräuschübertragung in belebten städtischen Gebieten. Automobilhersteller nutzen sie, um den Passagierkomfort in Premium-Modellen zu verbessern. Gewerbliche Entwickler setzen Hochleistungsverglasungen für Flughäfen, Büros und Gastgewerbestandorte ein. PVB hilft, die Vibrationsdämpfung in mehrschichtigen Strukturen zu verbessern. Architekten wählen fortschrittliche Zwischenlagen, um strenge Designziele zu erreichen. Das Material unterstützt eine stärkere UV-Abschirmung über große Fensterflächen. Innovationen in akustischen Folien erweitern die Designmöglichkeiten für moderne Gebäude. Der Trend stärkt die Akzeptanz in wachstumsstarken Regionen.

Übergang zu energieeffizienten Baumaterialien und grünem Design

Energieeffiziente Gebäude fördern den breiteren Einsatz von beschichtetem und laminiertem Glas, was den Markt für Polyvinylbutyral (PVB) in eine starke Wachstumsrichtung bringt. PVB unterstützt eine bessere Isolationsleistung in Mehrscheibensystemen. Grüne Vorschriften fördern Verglasungsstrategien, die den Wärmegewinn reduzieren. Unternehmen verwenden PVB, um starke optische Klarheit mit erhöhter Sicherheit zu liefern. Die Nachfrage nach tageslichtoptimierten Strukturen steigert das Interesse an hochtransmissiven Qualitäten. Staatliche Anreize unterstützen energieeffiziente Renovierungsprogramme. Bauherren setzen laminierte Fassaden für strukturelle Sicherheit und Energiekontrolle ein. Das Material verbessert die ästhetische Flexibilität in komplexen städtischen Designs. Es stärkt die Nachhaltigkeitsziele in modernen Bauprojekten.

- Zum Beispiel bieten die SentryGlas®-Zwischenschichten von Kuraray einen Schermodul, der mehr als 50-mal höher ist als bei Standard-PVB, was dünnere, leichtere und energieeffizientere Fassadenstrukturen ermöglicht, ohne die Sicherheit zu beeinträchtigen.

Markttrends

Wachstum bei spezialisierten PVB-Qualitäten für fortschrittliche architektonische Designs

Der Polyvinylbutyral (PVB)-Markt spiegelt das steigende Interesse an speziellen Zwischenschichten für komplexe Fassaden wider. Farb-stabile Qualitäten unterstützen moderne Glasästhetik. Architekten verwenden getönte und gemusterte Varianten für multifunktionale Strukturen. Hochfeste Folien helfen, größere Paneele mit verbesserter Sicherheit zu formen. Die Verbesserung der Kantenstabilität bleibt ein wichtiger Trend bei Vorhangfassaden. Designer suchen nach Zwischenschichten, die gebogenes und übergroßes Glas unterstützen. UV-blockierende Varianten verbessern die langfristige visuelle Leistung. Die Nachfrage nach maßgeschneiderten Formulierungen, die den gehobenen architektonischen Anforderungen entsprechen, wächst. Diese Trends prägen die zukünftige Akzeptanz in hochwertigen Bauprojekten.

Zunehmende Integration von PVB in Mobilitätsplattformen der nächsten Generation

Fahrzeugtechnologie-Upgrades treiben neue Trends im Polyvinylbutyral (PVB)-Markt voran. EV-Hersteller verwenden laminierte Paneele, um den Kabinenlärm zu reduzieren. Dünne Akustikfolien unterstützen leichte Verglasungsstrategien. Panoramadächer verlassen sich auf fortschrittliche Zwischenschichten, die die Schlagfestigkeit verbessern. Intelligente Armaturenbretter verwenden gebundene Schichten für bessere Klarheit und Unterstützung der Sensorik. Autonome Plattformen erfordern verbesserte optische Leistung für Sensorzonen. PVB verbessert auch die HUD-Projektionsqualität in ausgewählten Modellen. Die Akzeptanz steigt in leichten Mobilitätskonzepten, die Sicherheit ohne Masse bevorzugen. Diese Muster beschleunigen die langfristige Entwicklungsaktivität.

Fortschritte bei Verkapselungsmaterialien für hochbeständige Solarmodule

Trends in der Solarmodulproduktion verändern die Erwartungen an die Verkapselungsleistung und stärken den Polyvinylbutyral (PVB)-Markt. Modulhersteller suchen nach Folien mit starker thermischer Stabilität. Hochfeuchtebarriere-Qualitäten gewinnen in feuchten Klimazonen an Bedeutung. Dünnschichtmodule erfordern Zwischenschichten, die mechanischem Stress widerstehen. Sauberere Laminationszyklen unterstützen schnellere Produktionsraten. Wetterbeständige Folien helfen, die Lebensdauer von Modulen in Außenumgebungen zu verbessern. PVB behält eine starke optische Transmission unter verschiedenen Bestrahlungsmustern bei. Unternehmen testen hybride Verkapselungsstapel, die PVB mit neuen Beschichtungen kombinieren. Diese Fortschritte erweitern die Akzeptanz auf globalen Energiemärkten.

- Zum Beispiel bieten die Solar-PVB-Folien von Kuraray Wasserdampfdurchlässigkeitsraten unter 2 g/m²/Tag (38°C, 90% RH), was die Langzeitbeständigkeit in Dünnschicht-PV-Modulen unterstützt, die in tropischen Klimazonen verwendet werden.

Erweiterung von hochklaren und Anti-Haze-PVB für hochwertige Verbraucher- und Industrieanwendungen

Anwendungen mit hoher Klarheit zeigen eine steigende Dynamik im Polyvinylbutyral (PVB)-Markt. Anti-Haze-Formulierungen helfen, die visuelle Präzision bei architektonischen Verglasungen zu erhalten. Hersteller zielen auf Klarheitsverbesserungen für große transparente Flächen ab. Spezialoptik-Trends treiben PVB in Nischenanwendungen der Industrie. Automobildisplays benötigen verzerrungsfreie Bindungsschichten. Transparente Sicherheitsabtrennungen finden in industriellen Umgebungen Verwendung. Innovationen konzentrieren sich auf optische Stabilität bei Temperaturschwankungen. Geklärte Qualitäten unterstützen die langfristige Oberflächenqualität. Diese Trends stärken die Akzeptanz in modernen Verbraucher- und Handelsplattformen.

- Zum Beispiel erreicht Sekisuis S-LEC™ Clear PVB Trübungswerte unter 0,4 %, was eine erstklassige visuelle Leistung bei großflächigen Glas- und Automobildisplays ermöglicht.

Analyse der Markt-Herausforderungen

Volatile Rohstoffdynamik und Druck auf die Produktionsökonomie

Produzenten im Polyvinylbutyral (PVB)-Markt stehen unter Kostendruck durch schwankende Rohstoffe. Schwankungen im Angebot von Polyvinylalkohol beeinflussen die Margen. Energieintensive Verarbeitung erhöht das Betriebsrisiko während Spitzenzyklen. Unternehmen benötigen stabile Rohstoffflüsse, um die Produktionskontinuität zu gewährleisten. Preisvolatilität stellt kleine Produzenten vor Herausforderungen, die nicht über große Beschaffungsstärke verfügen. Komplexe Qualitätsstandards erhöhen die Compliance-Kosten. Die Skalierung fortschrittlicher Qualitäten erfordert Investitionen in Materialtechnik. Logistiklücken in aufstrebenden Regionen verlangsamen die Verteilung. Diese Faktoren erhöhen die Eintrittsbarrieren für neue Marktteilnehmer.

Technische Einschränkungen bei der Verarbeitung, Leistungsvariabilität und begrenzte Substitutionsmöglichkeiten

Der Polyvinylbutyral (PVB)-Markt steht vor Herausforderungen im Zusammenhang mit der Verarbeitungskomplexität und den Leistungsanforderungen. Eine gleichmäßige Haftung in laminierten Strukturen erfordert strenge Kontrolle. Schwankungen in der Feuchtigkeitsbeständigkeit beeinträchtigen die langfristige Haltbarkeit. Solaranwendungen erfordern strenge optische Stabilitätsstandards. Akustikschichten benötigen präzise Formulierungen zur Aufrechterhaltung der Geräuschkontrolle. Begrenzte Ersatzstoffe schränken die Flexibilität für strukturelle Verglasungen ein. Recyclingströme bleiben aufgrund von Problemen bei der Zwischenschichttrennung schwierig. Unternehmen investieren in Technologien, um Produktionsfehler zu reduzieren. Diese Einschränkungen beeinflussen die Akzeptanz in preissensiblen Regionen.

Marktchancen

Wachsende Möglichkeiten in Smart Mobility, fortschrittlichen Fassaden und Wachstumszyklen der Solarenergie

Der Polyvinylbutyral (PVB)-Markt gewinnt starke Chancen durch die Expansion von Smart-Mobility-Plattformen. EV-Hersteller setzen auf fortschrittliche Verglasungen für Sicherheit und Geräuschkontrolle. Die Integration von Smart Glass erhöht das Interesse an klaren Zwischenschichten. Gebäudedesigner verwenden laminierte Fassaden, um Nachhaltigkeitsziele zu unterstützen. Solarprogramme steigern die Nachfrage nach feuchtigkeitsbeständigen Verkapselungsfolien. Das Wachstum von Transitsystemen erhöht den Bedarf an langlebigem Sicherheitsglas. Attraktive Renovierungszyklen unterstützen umfassendere städtische Aufwertungen. Aufstrebende Regionen skalieren die Infrastruktur schneller als zuvor. Diese Rückenwinde eröffnen neue Akzeptanzmöglichkeiten.

Innovation in Hochleistungs-Zwischenschichten, Recyclingmodellen und maßgeschneiderten Qualitäten

Hersteller sehen Chancen durch fortschrittliche PVB-Formulierungen, die vielfältige Anwendungen im Polyvinylbutyral (PVB)-Markt unterstützen. Maßgeschneiderte Qualitäten zielen auf optische Stabilität und akustische Vorteile ab. Hochfeste Folien unterstützen gebogene und übergroße Designs. Verbesserte Haftungseigenschaften erschließen neue Solarmodulformate. Fortschritte im Recycling helfen, Zwischenschichten durch sauberere Trennschritte zurückzugewinnen. Funktionale Beschichtungen erweitern die Leistung in rauen Klimazonen. Digitale Fertigungswerkzeuge verbessern die Designflexibilität. Starke Nachfrage aus wertschöpfungsintensiven Branchen schafft Raum für die Entwicklung von Premiumqualitäten. Diese Innovationen stärken das langfristige Marktpotenzial.

Analyse der Marktsegmentierung:

Analyse der Produkttypen

Folien und Platten nehmen eine zentrale Position im Polyvinylbutyral (PVB)-Markt ein, da sie weit verbreitet in Sicherheitsglas für Gebäude und Fahrzeuge eingesetzt werden. Sie bieten starke Klarheit, Schlagfestigkeit und akustische Leistung. Harze gewinnen an Bedeutung für Beschichtungen und Klebstoffe, die eine stabile Haftung benötigen. Lösungen bieten eine gleichmäßige Folienbildung für Spezialschichten. Pulver-, Pulver- und Granulatformate bieten kontrollierte Verarbeitung für technische Folien und elektronische Materialien. Andere dienen Nischenbedürfnissen in Verbundwerkstoffen und strukturellen Anwendungen in der Industrie.

- Zum Beispiel berichtet Eastman Chemical, dass Saflex® Structural PVB-Zwischenschichten eine deutlich höhere Steifigkeit und Scherfestigkeit als Standard-PVB-Qualitäten bieten, was die verbesserte Lastbeständigkeit und strukturelle Leistung in Verbundglas für architektonische und Sicherheitsanwendungen unterstützt.

Anwendungsanalyse

Architekturverglasung führt die Anwendungsnachfrage im Polyvinylbutyral (PVB)-Markt aufgrund starker Sicherheits- und Akustikanforderungen in modernen Gebäuden an. Es unterstützt laminierte Fassaden, Innenpaneele und hochfeste Glassysteme. Akustikschutz erweitert den Einsatz in Fahrzeugen und dicht besiedelten städtischen Gebieten. Bindemittel behalten ihre Relevanz für strukturelle Haftung, wo chemische Stabilität erforderlich ist. Beschichtungen, Farben und Klebstoffe spielen wachsende Rollen in Schutzschichten und speziellen Verklebungsaufgaben.

Analyse der Endverbrauchsindustrie

Bau und Konstruktion bleibt der größte Endverbrauchsbereich im Polyvinylbutyral (PVB)-Markt aufgrund der steigenden Nachfrage nach laminierten Fassaden und energieeffizienter Verglasung. Es treibt die Einführung in Geschäftstürmen, Flughäfen und Wohnungsmodernisierungen voran. Automobil- und Transportwesen verwenden PVB in Windschutzscheiben und Dachsystemen zur Verbesserung von Sicherheit und Lärmkontrolle. Elektrik und Elektronik übernehmen es für Spezialfilme. Solar- und Verteidigungssektoren erweitern die Nachfrage nach Haltbarkeit und strukturellem Schutz.

- Zum Beispiel blockiert die Saflex Clear PVB-Zwischenschicht von Eastman Chemical über 99% des UV-Lichts bis zu 380 nm, wenn sie mit Standard-Klarglas bei einer Zwischenschichtdicke von 0,76 mm laminiert wird. Es treibt die Einführung in Geschäftstürmen, Flughäfen und Wohnungsmodernisierungen voran.

Analyse der Harztypen

Höhere Molekulargewichtsgrade leiten die Schlüsselleistungsbereiche für den Polyvinylbutyral (PVB)-Markt aufgrund starker Haftung und Haltbarkeit. Es unterstützt fortschrittliche Laminate in Sicherheits- und Solaranwendungen. Mittlere Molekulargewichtsgrade bieten ausgewogene Flexibilität und Stärke. Niedrigere Molekulargewichtsgrade eignen sich für Beschichtungen, die einen einfachen Fluss benötigen. Modifiziertes PVB-Harz gewinnt Interesse für verbesserte optische Stabilität und spezielle Designziele.

Dickenanalyse

Dickenkategorien prägen die Einführung im Polyvinylbutyral (PVB)-Markt über mehrere Verglasungsformate. Es unterstützt ultradünne Filme für leichte Paneele und Spezialelektronik. Standardfilme bleiben in Automobil- und Bauanwendungen üblich. Mittlere Filme dienen Fassaden, die ausgewogene Stärke benötigen. Dicke Zwischenschichten unterstützen strukturelle und explosionsresistente Verglasungen. Verbundzwischenschichten bieten multifunktionale Leistung in hochspezifizierten Projekten.

Segmentierung:

Nach Produkttyp

- Filme & Folien

- Harze

- Lösungen

- Pulver

- Andere

- Pulver & Granulat

Nach Anwendung

- Architekturverglasung und Laminierung

- Akustikschutz

- Bindemittel

- Beschichtungen

- Farben & Beschichtungen

- Klebstoffe

Nach Endverbrauchsindustrie

- Bau & Konstruktion

- Automobil und Transport

- Elektrik & Elektronik

- Solar

- Verteidigung

Nach Harztyp

- Höhere Molekulargewichtsgrade

- Mittlere Molekulargewichtsgrade

- Niedrigere Molekulargewichtsgrade

- Modifiziertes PVB-Harz

Nach Dicke

- Ultradünne Filme

- Standardfilme

- Mittlere Filme

- Dicke Zwischenschichten

- Verbundzwischenschichten

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Asien-Pazifik

Asien-Pazifik hält aufgrund hoher Automobilproduktion, rascher urbaner Entwicklung und starker Investitionen in laminiertes Architekturglas den größten Anteil von 45% am Polyvinylbutyral (PVB)-Markt. Es treibt den steigenden Verbrauch von Sicherheitsverglasungen in Geschäftstürmen und Transportsystemen an. China führt die regionale Nutzung durch großangelegte Bautätigkeiten an. Indien folgt mit wachsender Nachfrage nach Fassaden und Lärmschutzverglasungen. Südostasien erweitert die Nutzung durch Infrastrukturverbesserungen und Solaranlagen. Der Markt profitiert von starken Fertigungsökosystemen, die stabile Harz- und Folienlieferketten unterstützen.

Europa

Europa beansprucht einen geschätzten Anteil von 25% am Polyvinylbutyral (PVB)-Markt, angetrieben durch strenge Sicherheitsvorschriften und anhaltende Nachfrage nach laminiertem Glas in öffentlichen Gebäuden. Es unterstützt den weit verbreiteten Einsatz von akustischen und energieeffizienten Verglasungen in dicht besiedelten städtischen Gebieten. Deutschland führt die regionale Nutzung aufgrund starker Architektur- und Automobilsektoren an. Frankreich und das Vereinigte Königreich zeigen ein stetiges Nachfragewachstum durch Renovierungsprogramme. Südeuropa erweitert die Nutzung in kommerziellen Fassaden, die stärkeren UV-Schutz benötigen. Die Region hält ein starkes Interesse an Premium-Qualitäten mit fortschrittlicher Klarheit und geringem Dunst.

Nordamerika, Lateinamerika und Naher Osten & Afrika

Nordamerika hält etwa 20% Anteil am Polyvinylbutyral (PVB)-Markt, unterstützt durch hohe Ersatzraten im Automobilbereich und höhere Akzeptanz von akustischen Verglasungen. Es gewinnt an Bedeutung durch steigende Investitionen in Wohnungsmodernisierungen und Solarprojekte. Lateinamerika erfasst einen geschätzten Anteil von 5% mit wachsender Nutzung von Sicherheitsglas in städtischen Zentren. Der Nahe Osten & Afrika halten ebenfalls 5% Anteil, angetrieben durch große Infrastrukturprogramme und Anforderungen an leistungsstarke Fassaden. Es unterstützt die steigende Nachfrage nach hitzebeständigen und langlebigen Zwischenlagen in kommerziellen Bereichen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Eastman Chemical Company

- Kuraray Co., Ltd.

- Sekisui Chemical Co., Ltd.

- Chang Chun Group

- Everlam

- Anhui Wanwei Bisheng New Materials Co., Ltd.

- Kingboard Fogang Specialty Resin Co., Ltd.

- Tiantai Kanglai Industrial Co., Ltd.

- Zhejiang Pulijin Plastic Co., Ltd.

Wettbewerbsanalyse:

Der Polyvinyl-Butyral (PVB) Markt zeigt einen starken Wettbewerb, der von globalen Produzenten angetrieben wird, die sich auf fortschrittliche Zwischenschichten für Automobil-, Architektur- und Solaranwendungen konzentrieren. Es zeigt eine klare Differenzierung basierend auf Klarheit, Haftungsqualität, akustischer Leistung und langfristiger Haltbarkeit. Führende Unternehmen investieren in verbesserte Harzchemie, Prozessoptimierung und Entwicklung von akustischen Qualitäten, um ihre Wettbewerbspositionen zu stärken. Unternehmen mit integrierten Produktionsketten halten Kostenvorteile und sichern eine stetige Versorgung für Großabnehmer. Regionale Akteure konkurrieren durch Preisflexibilität und maßgeschneiderte Folienlösungen für Bau- und Industrieprojekte. Innovationsbemühungen zielen auf Hochleistungsglas, UV-stabile Schichten und Verkapselungsfolien für Solarmodule der nächsten Generation ab. Strategische Partnerschaften erweitern die Vertriebsreichweite in schnell wachsenden Märkten. Die Wettbewerbsintensität bleibt hoch aufgrund der steigenden Nachfrage nach technischen Sicherheits- und Akustiklösungen in globalen Sektoren.

Neueste Entwicklungen:

- Im November 2024 kündigte Eastman Chemical Company eine bedeutende Investition an, um die Extrusionskapazitäten für Saflex-Zwischenschichten in ihrer Anlage in Gent, Belgien, zu modernisieren und auszubauen, um der steigenden Nachfrage nach PVB-Produkten in den Automobil- und Architekturmärkten gerecht zu werden.

- Im Juli 2024 kündigte Sekisui Chemical eine Investition von 8 Milliarden Yen an, um die PVB-Zwischenschichtproduktionskapazität in ihrer Anlage in Rayong, Thailand, zu erweitern, und fügte eine neue Linie für Hochleistungsprodukte hinzu, die sich auf Head-up-Displays konzentrieren und in der zweiten Hälfte des Jahres 2026 in Betrieb gehen soll.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbrauchsindustrie, Harztyp, Dicke. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach laminiertem Sicherheitsglas wird aufgrund wachsender Bau- und Mobilitätsprojekte steigen.

- Architektonische Fassaden werden fortschrittlichere PVB-Zwischenschichten übernehmen, die Klarheit und akustische Kontrolle bieten.

- Hersteller von Elektrofahrzeugen werden den Einsatz von leichtem Verglasung erhöhen, was die Nachfrage nach leistungsstarken PVB-Folien steigert.

- Solaranlagen werden den breiteren Einsatz von Verkapselungsschichten mit höheren Haltbarkeitsanforderungen vorantreiben.

- Produzenten werden in modifizierte Harzsorten investieren, die die optische und Haftleistung verbessern.

- Akustische Verglasung wird in dicht besiedelten städtischen Zentren aufgrund steigender Lärmminderungsbedürfnisse an Bedeutung gewinnen.

- Premium-Zwischenschichten werden in Flughäfen, Verkehrsknotenpunkten und hochwertigen Gewerbestandorten stärker eingesetzt.

- Fortschritte bei Verbundzwischenschichten werden Sicherheitsstandards sowohl im Automobil- als auch im Strukturverglasungsbereich unterstützen.

- Schwellenmärkte werden die Nutzung von PVB durch schnelles städtisches Wachstum und Infrastrukturverbesserungen ausweiten.

- Lieferketten werden durch regionale Filmproduktion und steigende Nachfrage nach technischen Glaslösungen gestärkt.