Marktübersicht

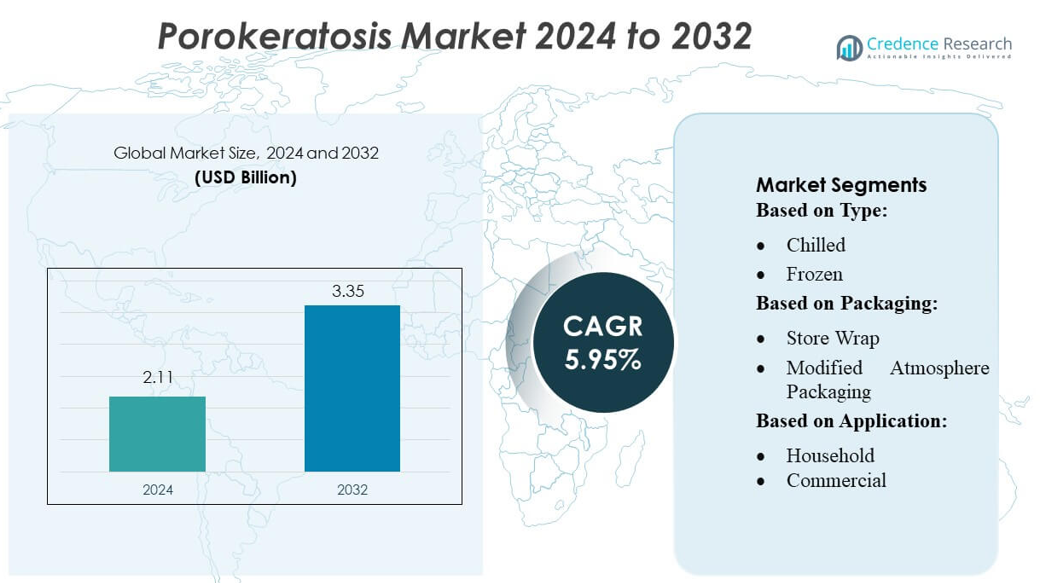

Die Marktgröße für Porokeratose wurde im Jahr 2024 auf 2,11 Milliarden USD geschätzt und wird voraussichtlich bis 2032 3,35 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,95 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Porokeratose 2024 |

2,11 Milliarden USD |

| Porokeratose-Markt, CAGR |

5,95 % |

| Marktgröße für Porokeratose 2032 |

3,35 Milliarden USD |

Der Porokeratose-Markt wird von einer fokussierten Gruppe von auf Dermatologie spezialisierten Pharmaunternehmen, Biotechnologie-Innovatoren und Herstellern medizinischer Geräte geprägt, die fortschrittliche topische Formulierungen, photodynamische Therapiesysteme und laserbasierte Lösungen entwickeln. Diese Unternehmen konkurrieren durch Investitionen in Forschung und Entwicklung, Fortschritte in klinischen Studien und die Erweiterung von Präzisionsmedizin-Tools, die die Diagnose und Behandlungsergebnisse für chronische Porokeratose-Subtypen verbessern. Nordamerika führt den globalen Markt mit einem Anteil von etwa 35 % an, unterstützt durch eine starke dermatologische Infrastruktur, ein hohes Bewusstsein für seltene Hauterkrankungen und die schnelle Einführung fortschrittlicher diagnostischer und therapeutischer Technologien, wodurch die Region an der Spitze von Innovation und kommerziellem Wachstum steht.

Markteinblicke

- Der Porokeratose-Markt wurde im Jahr 2024 auf 2,11 Milliarden USD geschätzt und soll bis 2032 3,35 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,95 %, was eine stetige globale Nachfrage nach verbesserten diagnostischen und therapeutischen Lösungen widerspiegelt.

- Das Marktwachstum wird durch das steigende diagnostische Bewusstsein, die zunehmende Prävalenz von Verhornungsstörungen und die Einführung fortschrittlicher Behandlungen wie photodynamische Therapie, Laserprozeduren und zielgerichtete topische Formulierungen angetrieben.

- Zu den aufkommenden Trends gehören die Erweiterung der Präzisionsdermatologie, KI-gestützte Hautanalysen und die zunehmende klinische Einführung von Kombinationstherapien, die die Patientenergebnisse verbessern und die Rückfallraten reduzieren.

- Die Wettbewerbsaktivität intensiviert sich, da auf Dermatologie fokussierte Pharmaunternehmen und Gerätehersteller ihre Investitionen in Forschung und Entwicklung beschleunigen, klinische Pipelines vorantreiben und Partnerschaften stärken, um ungedeckte Bedürfnisse im Management chronischer Porokeratose zu adressieren.

- Regional hält Nordamerika einen Anteil von 35 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 25 %, während die Segmentierung nach Behandlungstyp zeigt, dass topische Therapien mit fast 40 % Anteil dominieren, aufgrund hoher Zugänglichkeit und starker klinischer Präferenz.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Der Porokeratosis-Markt, unterteilt in gekühlte und gefrorene Formulierungen, zeigt, dass gefrorene Produkte den größten Marktanteil halten, da sie eine längere Haltbarkeit, reduzierte Abbau der aktiven dermatologischen Verbindungen und eine breitere Eignung für den Großvertrieb bieten. Gefrorene Formate dominieren, da Hersteller kontrollierte Temperaturlogistik priorisieren, um die Wirksamkeit über erweiterte Lieferketten hinweg zu erhalten. Gekühlte Varianten bedienen weiterhin Nischenanforderungen von Krankenhäusern und Spezialapotheken, aber die zunehmende Akzeptanz von lang haltbaren dermatologischen Präparaten fördert die Bedeutung von gefrorenen Produkten. Das Wachstum wird weiter durch Verbesserungen in der Kühlketteninfrastruktur und die steigende klinische Präferenz für Formulierungen mit konsistenter Bioverfügbarkeit unterstützt.

- Zum Beispiel entwickelt Palvella Therapeutics ein topisches Pitavastatin-Gel (QTORIN™) für disseminierte oberflächliche aktinische Porokeratose und plant, etwa 10–20 Patienten in einer Phase-2-Studie in der zweiten Hälfte des Jahres 2026 einzuschreiben.

Nach Verpackung

Innerhalb der Verpackungsformate nimmt die modifizierte Atmosphärenverpackung (MAP) den dominanten Marktanteil ein, da sie die Integrität der Formulierung bewahrt, Stabilitätszeiträume verlängert und den oxidativen Abbau empfindlicher dermatologischer Inhaltsstoffe in Porokeratosis-Behandlungsprodukten minimiert. Die kontrollierte Gaszusammensetzung von MAP macht sie für pharmazeutische Distributoren, die eine erhöhte Haltbarkeit während des Transports suchen, bevorzugt. Vakuumverpackung und Lagerfolie dienen kosteneffizienten Rollen bei der kurzfristigen Lagerung, während Schrumpfbeutel und andere die sekundäre oder Massenhandhabung unterstützen. MAP führt jedoch aufgrund ihrer überlegenen Kontaminationsverhinderung, längeren Konservierungsfähigkeit und Kompatibilität mit sterilen Produktbearbeitungsprozessen.

- Zum Beispiel hat sich Marfrig stark zur Nachhaltigkeit durch sein Verde+-Programm verpflichtet und investiert 500 Millionen BRL, um eine entwaldungsfreie Rindfleischlieferkette sicherzustellen.

Nach Anwendung

In den Anwendungssegmenten hält die kommerzielle Nutzung – einschließlich Krankenhäuser, Dermatologiekliniken und spezialisierte Behandlungszentren – den größten Marktanteil. Diese Dominanz resultiert aus höherem Patientenaufkommen, größerer Abhängigkeit von klinisch validierten Formulierungen und kontinuierlicher Beschaffung von temperaturkontrollierten dermatologischen Produkten. Das kommerzielle Segment profitiert von strukturierten Behandlungsprotokollen, spezialisierten Lagereinrichtungen und stärkerer Nachfrage nach fortschrittlichen Porokeratosis-Therapien. Der häusliche Gebrauch nimmt allmählich zu, da das Bewusstsein wächst, bleibt aber kleiner aufgrund verschreibungspflichtigen Zugangs, klinischer Überwachungsanforderungen und begrenzter Patientenkapazität, gekühlte oder gefrorene therapeutische Produkte zu Hause zu verwalten.

Wichtige Wachstumstreiber

Wachsende Prävalenz genetischer und immunologischer Störungen

Die steigende Inzidenz genetischer Mutationen, die die Keratinisierungspfade beeinflussen, und die wachsende Bevölkerung mit immungeschwächten Bedingungen wie Organtransplantationsempfängern treiben das Marktwachstum erheblich voran. Erhöhtes diagnostisches Bewusstsein und verbesserte dermatologische Untersuchungen haben den Patientenpool erweitert, was zu einer höheren Nachfrage nach gezielten Therapien führt. Fortschritte in der genetischen Testung helfen Klinikern, subtypspezifische Marker zu identifizieren, was eine genauere Diagnose und frühere Intervention ermöglicht. Dieser Trend stärkt die Notwendigkeit für personalisierte Behandlungsansätze und unterstützt die stetige Nachfrage nach sowohl topischen als auch systemischen Therapien in globalen Gesundheitseinrichtungen.

- Zum Beispiel berichtete die WH Group in ihrem Jahresbericht 2024 über eine Investition von 173 Millionen US-Dollar in Forschung und Entwicklung. Laut einer VRIO-Analyse hält das Unternehmen mindestens 15 Patente in den Bereichen Fleischverarbeitung und Geschmackstechnologien.

Fortschritte in der Dermatologie und gezielte Behandlungsmethoden

Der technologische Fortschritt in der Dermatologie, einschließlich verbesserter photodynamischer Therapiesysteme, laserbasierter Interventionen und neuer Immunmodulatoren, treibt die Akzeptanz von Behandlungen voran. Pharmazeutische Innovationen in Retinoidformulierungen, Kinaseinhibitoren und nicht-invasiven Verfahren haben die klinische Akzeptanz neuer Regime beschleunigt. Kliniker verfügen nun über verbesserte Werkzeuge zur Behandlung schwer zu behandelnder Subtypen wie disseminierte oberflächliche aktinische Porokeratose (DSAP). Die kontinuierliche Pipeline von Prüfpräparaten und gerätebasierten Lösungen stärkt die Marktexpansion weiter und bietet sicherere, effektivere Behandlungsalternativen, die den sich entwickelnden Patientenerwartungen an Komfort und schnelle Ergebnisse entsprechen.

- Zum Beispiel berichtet die Cargill Beauty Division, ein breites Portfolio an naturbasierten Inhaltsstoffen für die Körperpflege anzubieten, darunter Bio-Aktive, Emollients und Emulgatoren wie den hautlipidmimetischen Inhaltsstoff L22®.

Zunehmender Fokus auf seltene Krankheiten und Unterstützung der Finanzierung

Die wachsende Priorisierung seltener dermatologischer Erkrankungen fördert die Forschungsfinanzierung, klinische Studien und kollaborative Programme, die darauf abzielen, das Verständnis der Porokeratose zu verbessern. Regierungsbehörden und private Stiftungen unterstützen zunehmend Studien, die Pathogenese, genetische Marker und therapeutische Ziele erforschen. Diese finanzielle Unterstützung ermutigt Pharmaunternehmen, in Nischen-Dermatologie-Portfolios zu investieren. Die Erweiterung von Patientenregistern und multizentrischen Kooperationen generiert auch stärkere epidemiologische Daten, die den Interessengruppen helfen, ungedeckte klinische Bedürfnisse zu bewerten und Fortschritte in der Therapieentwicklung zu rechtfertigen, was letztendlich zu einem stetigen langfristigen Marktwachstum beiträgt.

Wichtige Trends & Chancen

Wachsende Akzeptanz von Präzisions- und personalisierter Dermatologie

Ansätze der Präzisionsmedizin gewinnen an Bedeutung, da Kliniker molekulare Diagnostik, KI-basierte Dermatoskopie und genetische Profilierung nutzen, um Behandlungsentscheidungen für Porokeratose zu leiten. Dieser Wandel schafft Möglichkeiten für die Entwicklung gezielter Medikamente, insbesondere Therapien, die Keratinisierungswege modulieren oder mutationsspezifische Subtypen adressieren. Personalisierte Dosierungsstrategien und Behandlungsplanungstools verbessern die klinischen Ergebnisse und ermutigen Gesundheitsdienstleister, fortschrittliche Technologien zu übernehmen. Unternehmen, die sich auf biomarkerbasierte Dermatologielösungen konzentrieren, sind gut positioniert, um von der Nachfrage nach maßgeschneiderten Therapien und prädiktiven Entscheidungsunterstützungsplattformen zu profitieren.

- Zum Beispiel wählte Tyson Ventures sechs KI-gesteuerte Startups aus, darunter Prevera, das antimikrobielle Proteine entwickelt, und Proxy Foods, dessen KI „virtueller Wissenschaftler“ darauf abzielt, die F&E-Zeitleisten um bis zu die Hälfte zu verkürzen.

Steigende Integration von nicht-invasiven und Kombinationstherapien

Kombinationsregime, einschließlich topischer Mittel in Kombination mit Laser-, Kryotherapie oder photodynamischer Therapie, werden zunehmend bevorzugt, um die Wirksamkeit zu verbessern und das Wiederauftreten in chronischen Fällen zu reduzieren. Die Nachfrage nach nicht-invasiven Optionen steigt, da Patienten sicherere Alternativen mit minimaler Ausfallzeit suchen. Innovationen in lichtbasierten Systemen und Formulierungen der nächsten Generation erweitern die Behandlungsvielfalt und schaffen Möglichkeiten für Gerätehersteller und spezialisierte Pharmaunternehmen. Verbesserte Schulungen für Kliniker und verbesserte Erstattungsrahmen unterstützen weiter die Einführung multimodaler Ansätze in Krankenhäusern und dermatologischen Kliniken.

- Zum Beispiel berichtet JBS über den Einsatz von über 210 intelligenten Automatisierungslösungen zur Rationalisierung von Geschäftsprozessen, die bis 2022 dem Unternehmen geschätzte Einsparungen gebracht haben.

Erweiterung von Tele-Dermatologie und digitalen Überwachungslösungen

Die rasche Einführung von Tele-Dermatologie-Plattformen bietet neue Möglichkeiten für die Fernbewertung, Langzeitüberwachung und bildbasierte Diagnose von Porokeratosis-Läsionen. Digitale Werkzeuge, einschließlich KI-gestützter Hautanalyse-Anwendungen, unterstützen eine frühere Erkennung und reduzieren diagnostische Verzögerungen, insbesondere in unterversorgten Regionen. Diese Technologien helfen Dermatologen, den Fortschritt von Läsionen zu verfolgen, Behandlungsanpassungen zu optimieren und die Patientencompliance zu verbessern. Der Trend beschleunigt die Marktdurchdringung für topische Therapien und medizinische Geräte, indem er eine konsistente Nachverfolgung und Behandlungskontinuität ermöglicht und die Rolle der digitalen Gesundheit in dermatologischen Versorgungspfaden stärkt.

Zentrale Herausforderungen

Begrenzte Verfügbarkeit kurativer Therapien und hohe Rückfallraten

Porokeratosis hat keine endgültige Heilung, was anhaltende Herausforderungen für Patienten und Kliniker schafft. Bestehende Therapien konzentrieren sich hauptsächlich auf die Symptombehandlung und kosmetische Verbesserung, dennoch bleibt das Wiederauftreten häufig, insbesondere bei chronischen oder genetisch bedingten Subtypen. Begrenzte therapeutische Wirksamkeit und inkonsistente Langzeitergebnisse beeinträchtigen die Patientenzufriedenheit und erschweren die klinische Entscheidungsfindung. Der Mangel an robusten klinischen Studiendaten und von der FDA zugelassenen zielgerichteten Behandlungen bremst die Innovation weiter. Diese Einschränkungen begrenzen die breitere Markteinführung und betonen die Notwendigkeit von Forschung zu dauerhafteren und krankheitsmodifizierenden Therapien.

Diagnosekomplexität und Untererkennung in frühen Stadien

Diagnostische Herausforderungen resultieren aus den vielfältigen klinischen Präsentationen der Porokeratosis, überlappenden Symptomen mit anderen Verhornungsstörungen und begrenztem Bewusstsein unter Allgemeinmedizinern. Frühstadien-Läsionen werden oft fehldiagnostiziert oder übersehen, was zu verzögerter Behandlung und erhöhtem Risiko einer malignen Transformation in bestimmten Subtypen führt. Unterschiede in den diagnostischen Standards zwischen den Regionen erschweren zusätzlich die Krankheitsidentifikation und Berichtsgenauigkeit. Diese Barrieren reduzieren die Behandlungsaufnahme und schaffen Inkonsistenzen im Patientenmanagement, was die Notwendigkeit für verbesserte Schulungen, standardisierte Diagnoseprotokolle und erweiterten Zugang zu Dermatologie-Spezialisten unterstreicht.

Regionale Analyse

Nordamerika

Nordamerika führt den Porokeratosis-Markt mit einem Anteil von etwa 35% an, angetrieben durch hohen Zugang zur dermatologischen Versorgung, starkes Bewusstsein für seltene Hauterkrankungen und fortschrittliche diagnostische Infrastruktur. Die Region profitiert von gut etablierten Erstattungsrahmen, die photodynamische Therapie, Laserbehandlungen und verschreibungspflichtige dermatologische Produkte unterstützen. Umfangreiche klinische Forschungsinitiativen und aktive Teilnahme an seltenen Krankheitsregistern stärken die Früherkennung und das Management. Die USA dominieren die regionalen Einnahmen aufgrund einer hohen Konzentration von Dermatologie-Spezialisten und innovativen Behandlungsanbietern. Wachsende Investitionen in genetische Forschung und Präzisionsdermatologie fördern weiter die therapeutische Akzeptanz.

Europa

Europa macht etwa 28% des Marktes aus, unterstützt durch robuste Gesundheitssysteme, hohe Spezialisierung in der Dermatologie und starke regulatorische Aufsicht, die die Einführung sicherer, evidenzbasierter Therapien fördert. Länder wie Deutschland, Frankreich und das Vereinigte Königreich dominieren aufgrund der weit verbreiteten klinischen Nutzung von Kombinationstherapien, einschließlich Kryotherapie, topischer Retinoide und laserbasierter Lösungen. Wachsende Initiativen zur Verbesserung der Berichterstattung über seltene Krankheiten und erhöhte Finanzierung für die Prävention von Hautkrebs unterstützen indirekt die Diagnose und Behandlung von Porokeratose. Die strukturierten Patientenpfade der EU und grenzüberschreitende Gesundheitskooperationen verbessern weiter die klinischen Ergebnisse und Marktexpansion.

Asien-Pazifik

Asien-Pazifik hält einen geschätzten Marktanteil von 25% und stellt die am schnellsten wachsende Region dar, bedingt durch seine große Patientenbasis und das steigende Bewusstsein für Keratinisierungsstörungen. Länder wie China, Japan, Indien und Südkorea erleben eine Ausweitung der dermatologischen Dienstleistungen, verbesserte diagnostische Genauigkeit und eine erhöhte Akzeptanz minimalinvasiver Behandlungen. Wirtschaftswachstum und Modernisierung des Gesundheitswesens unterstützen weiter die Aufnahme von topischen und gerätebasierten Therapien. Regionales Forschungsinteresse an genetischen Varianten der Porokeratose verbessert das klinische Verständnis. Allerdings schaffen ungleichmäßige Verfügbarkeit von Spezialisten und unterschiedliche Erstattungsstrukturen Marktungleichheiten zwischen städtischen und ländlichen Gebieten.

Lateinamerika

Lateinamerika erfasst etwa 7% des globalen Marktes, unterstützt durch allmähliche Verbesserungen in der dermatologischen Infrastruktur und wachsendes öffentliches Bewusstsein für chronische und seltene Hauterkrankungen. Brasilien und Mexiko bleiben die Hauptbeitragszahler aufgrund eines besseren Zugangs zu dermatologischen Kliniken und der zunehmenden Akzeptanz von photodynamischer Therapie und topischen Lösungen. Allerdings begrenzen begrenzte Spezialistenabdeckung in abgelegenen Gebieten und inkonsistente Erstattungen die Aufnahme fortschrittlicher Therapien. Steigender Medizintourismus und Regierungsbemühungen zur Stärkung der spezialisierten Gesundheitsdienste bieten Chancen für die Marktexpansion, insbesondere da diagnostische Technologien breiter verfügbar werden.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht etwa 5% des Porokeratose-Marktes aus, eingeschränkt durch begrenzte dermatologische Dienstleistungen und verzögerte Diagnose seltener Hauterkrankungen. Wohlhabendere GCC-Nationen, angeführt von Saudi-Arabien und den VAE, tragen den größten Teil des Umsatzes bei, aufgrund der höheren Akzeptanz fortschrittlicher dermatologischer Behandlungen und Investitionen in Spezialkliniken. Im Gegensatz dazu erleben viele afrikanische Regionen ein geringes Bewusstsein, eingeschränkte Verfügbarkeit von Behandlungen und Abhängigkeit von grundlegenden topischen Therapien. Die Ausweitung von Programmen zur Modernisierung des Gesundheitswesens und die Einführung von Tele-Dermatologie sollen die Diagnose und den Zugang zu Behandlungen in der Region schrittweise verbessern.

Marktsegmentierungen:

Nach Typ:

Nach Verpackung:

- Ladenverpackung

- Modifizierte Atmosphärenverpackung

Nach Anwendung:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Konkurrenzlandschaft

Die Konkurrenzlandschaft des Porokeratosis-Marktes zeichnet sich durch eine vielfältige Beteiligung aus, wobei Unternehmen wie Sysco Corporation, Marfrig Global Foods S.A., WH Group Limited, Cargill, Incorporated, BRF S.A. (Sadia), Tyson Foods, Inc., Clemens Food Group, JBS S.A., Hormel Foods Corporation und Smithfield Foods, Inc. nur als Referenz im Eröffnungssatz erwähnt werden. Der Porokeratosis-Markt ist geprägt von einer konzentrierten Gruppe dermatologisch fokussierter Pharmaunternehmen, Biotechnologiefirmen und Hersteller medizinischer Geräte, die in fortschrittliche therapeutische Lösungen investieren. Marktteilnehmer konkurrieren hauptsächlich in den Bereichen Innovation, klinische Wirksamkeit und der Fähigkeit, gezielte Behandlungen anzubieten, die die chronische Natur und die Wiederkehrprobleme der Porokeratose adressieren. Unternehmen legen Wert auf die Entwicklung neuartiger topischer Formulierungen, verbesserter photodynamischer Therapiesysteme und minimalinvasiver Lasertechnologien, um die Patientenergebnisse zu verbessern. Strategische Kooperationen mit Forschungseinrichtungen, die Erweiterung von klinischen Studienpipelines und die Integration digitaler Diagnosetools stärken die Wettbewerbsposition weiter und ermöglichen es den Unternehmen, aufstrebende Chancen in der präzisen Dermatologie zu nutzen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im April 2025 brachte Olymel eine neue Produktlinie von Schweinefleischprodukten in den Lebensmittelgeschäften von Quebec auf den Markt, die Komfort und Qualität mit einem Fokus auf gehobenes Kochen zu Hause betont. Die Produkte umfassen neue Schnitte wie Schweine-T-Bone, Chimichurri-Schweineflanksteak, Hotelkoteletts, Schweine-Capicola-Steak und griechische Schweinelenden-Spieße.

- Im März 2025 erweiterte Prairie Fresh seine Produktlinie um neue Schweinehackfleischrollen, darunter sowohl Prairie Fresh Ground Pork als auch Prairie Fresh Pork Sausage, um der gestiegenen Verbrauchernachfrage nach praktischen und vielseitigen Schweinefleischoptionen für den täglichen Gebrauch gerecht zu werden.

- Im März 2025 führte Creta Farm Schweinefleisch von Tieren ein, die ausschließlich mit Olivenöl und Olivenölextrakt gefüttert wurden. Diese Fütterungsmethode erzeugt Fleisch mit einem höheren Omega-3- und einem niedrigeren Omega-6-Fettsäuregehalt.

- Im Februar 2025 erwarb die OSI Group die in Großbritannien ansässige Karnova Food Group von der Private-Equity-Firma Endless LLP, um ihre globalen Aktivitäten, insbesondere in Europa, auszubauen. Diese Übernahme stärkt die Fähigkeiten von OSI in der Beschaffung, Verarbeitung und Verteilung von Schweinefleischprodukten, indem sie die 2024 aus Yorkshire Premier Meat und Smithfield Murray gebildeten Aktivitäten von Karnova in das Geschäft von OSI integriert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Verpackung, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum verzeichnen, da das Bewusstsein für Diagnosen und die Früherkennung von Porokeratose weltweit zunimmt.

- Die Präzisionsdermatologie wird sich erweitern, wobei genetische Profilierung und biomarkerbasierte Ansätze personalisierte Behandlungspläne leiten.

- Fortschrittliche topische Formulierungen und Kombinationstherapien werden aufgrund verbesserter Wirksamkeit und Patientenkomfort stärker angenommen.

- Photodynamische Therapie und Technologien der nächsten Generation von Lasern werden sich weiterentwickeln und sicherere sowie gezieltere klinische Ergebnisse bieten.

- Digitale Dermatologie-Tools, einschließlich KI-gesteuerter Läsionsanalyse, werden die Fernüberwachung und Optimierung der Behandlung verbessern.

- Die Forschungsfinanzierung für seltene Hauterkrankungen wird zunehmen und die Entwicklung krankheitsmodifizierender Therapien beschleunigen.

- Die pharmazeutischen Pipelines werden sich erweitern, da mehr Immunmodulatoren und auf Keratinisierung abzielende Kandidaten in klinische Studien eintreten.

- Die Unterstützung bei der Erstattung für fortschrittliche dermatologische Verfahren wird sich in entwickelten Märkten verbessern und die Behandlungsaufnahme fördern.

- Die Modernisierung des Gesundheitswesens in aufstrebenden Regionen wird den Zugang zu spezialisierten dermatologischen Diensten verbessern.

- Zusammenarbeiten zwischen Klinikern, Forschern und Industriepartnern werden die Innovation stärken und Behandlungswege standardisieren.