Marktübersicht:

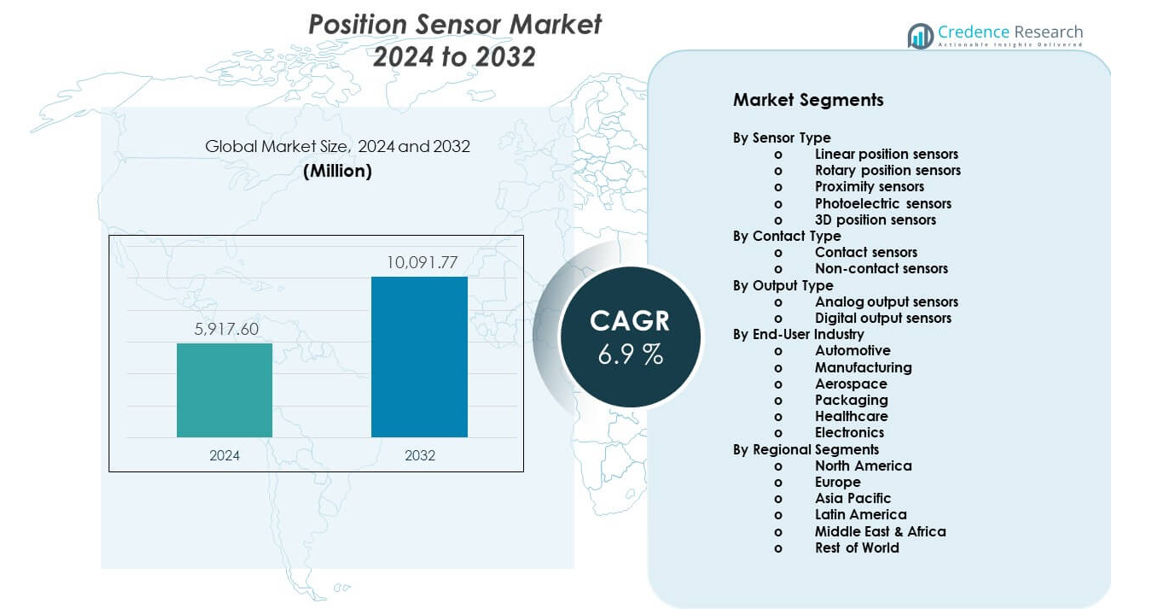

Der Markt für Positionssensoren wird voraussichtlich von 5.917,6 Millionen USD im Jahr 2024 auf geschätzte 10.091,77 Millionen USD bis 2032 wachsen. Es wird erwartet, dass der Markt von 2024 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,9 % verzeichnet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Positionssensoren 2024 |

5.917,6 Millionen USD |

| Markt für Positionssensoren, CAGR |

6,9 % |

| Marktgröße für Positionssensoren 2032 |

10.091,77 Millionen USD |

Das Marktwachstum wird durch die steigende Automatisierung in der Fertigungs- und Prozessindustrie angetrieben. Positionssensoren unterstützen die präzise Steuerung in Robotik, CNC-Maschinen und Montagesystemen. Die Nachfrage im Automobilbereich steigt aufgrund von Elektrofahrzeugen, Fahrerassistenzsystemen und dem Bedarf an Antriebsstrangoptimierung. Unterhaltungselektronik setzt auf kompakte Sensoren für Touch-, Bewegungs- und Orientierungsfunktionen. Auch die Aufrüstung industrieller Ausrüstung erhöht die Nachfrage nach Ersatz. Fortschritte in der Miniaturisierung von Sensoren verbessern die Genauigkeit und Haltbarkeit. Die Integration mit digitalen Steuerungssystemen unterstützt die Echtzeitüberwachung. Diese Faktoren zusammen fördern die starke Akzeptanz in den Endverbrauchersektoren.

Der asiatisch-pazifische Raum führt den Markt für Positionssensoren aufgrund großer Fertigungsstandorte in China, Japan und Südkorea an. Starke Elektronikproduktion und Fabrikautomatisierung unterstützen die regionale Dominanz. Europa folgt, angetrieben durch Automobilinnovationen und die Einführung von Industrie 4.0 in Deutschland und Frankreich. Nordamerika zeigt ein stetiges Wachstum durch Luft- und Raumfahrt, Robotik und fortschrittliche Fertigung. Schwellenmärkte in Südostasien und Indien expandieren aufgrund von Industrieinvestitionen und Infrastrukturentwicklung. Das Wachstum der lokalen Produktion erhöht die Sensorintegration in Maschinen und Fahrzeuge.

Markteinblicke:

- Der Markt erreichte 5.917,6 Millionen USD im Jahr 2024 und soll 10.091,77 Millionen USD bis 2032 erreichen, mit einem Wachstum von 9 % CAGR, angetrieben durch Automatisierungs- und Elektroniknachfrage.

- Asien-Pazifik (40 %), Europa (28 %) und Nordamerika (22 %) führen aufgrund starker Fertigungsstandorte, Automobilproduktion und fortschrittlicher Automatisierungseinführung.

- Der asiatisch-pazifische Raum ist auch die schnellst wachsende Region mit einem Anteil von fast 40 %, unterstützt durch Fabrikerweiterung, Elektronikausgabe und steigende EV-Produktion.

- Nach Endverbraucherindustrie macht der Automobilsektor ~34 % aus, während die Fertigung ~27 % hält, was den hohen Sensoreinsatz in Fahrzeugsystemen und industrieller Automatisierung widerspiegelt.

- Nach Sensortyp repräsentieren Proximitäts- und Drehwinkelsensoren zusammen ~45 %, angetrieben durch die Nachfrage nach berührungsloser Erkennung und Motorsteuerungsanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Steigende Anforderungen an industrielle Automatisierung und Präzisionskontrolle

Hersteller setzen fortschrittliche Automatisierung ein, um die Qualität und Konsistenz der Produktion zu verbessern. Positionssensoren ermöglichen eine genaue Bewegungserfassung in automatisierten Systemen. Robotik und CNC-Maschinen sind auf zuverlässiges Positionsfeedback angewiesen. Der Markt für Positionssensoren profitiert von einer breiteren Digitalisierung der Fabriken in verschiedenen Branchen. Sensoren unterstützen präzise Ausrichtung, Geschwindigkeitskontrolle und Fehlerreduzierung. Intelligente Fabriken erfordern stabile Sensorleistung unter rauen Bedingungen. Die Nachfrage steigt in den Produktionslinien der Automobil-, Metall- und Elektronikindustrie. Dieser Treiber stärkt die langfristige Einführung industrieller Sensoren.

- Zum Beispiel berichtet FANUC von einer Wiederholgenauigkeit von ±0,02 mm bei mehreren Industrierobotermodellen, die auf hochpräzise Positionssensoren für die Regelung im geschlossenen Regelkreis angewiesen sind.

Wachsende Nachfrage nach Automobilelektronik und Fahrzeugelektrifizierung

Automobilsysteme sind auf Sensoren für Sicherheits- und Leistungssteuerung angewiesen. Elektrofahrzeuge benötigen präzises Feedback zur Motor- und Batterieposition. Fortgeschrittene Fahrerassistenzsysteme hängen von genauen Sensoreingaben ab. Positionssensoren unterstützen Lenkung, Bremsen und Getriebesteuerung. Fahrzeugplattformen integrieren jedes Jahr mehr elektronische Steuergeräte. OEMs konzentrieren sich auf Zuverlässigkeit und kompaktes Sensordesign. Emissionsvorschriften fördern eine effiziente Antriebsstrangsteuerung. Die Automobilnachfrage bleibt ein zentraler Wachstumstreiber.

- Zum Beispiel arbeitet der magnetische Positionssensor TLE5012B von Infineon bei einer Sperrschichttemperatur von bis zu 160 °C und unterstützt eine Winkelauflösung von 15 Bit, was den Anforderungen der elektrischen Servolenkung entspricht.

Wachstum der Produktion von Unterhaltungselektronik und Smart Devices

Smartphones und Wearables verwenden Sensoren zur Bewegungs- und Orientierungserkennung. Kompakte Designtrends erhöhen den Bedarf an Sensorintegration. Verbrauchsgeräte erfordern schnelle Reaktionszeiten und geringen Energieverbrauch. Positionssensoren ermöglichen Touch-Oberflächen und Kamerastabilisierung. Hohe Produktionsvolumina unterstützen ein stetiges Nachfragewachstum. Gerätehersteller bevorzugen langlebige und kosteneffiziente Komponenten. Kurze Produktzyklen unterstützen den wiederkehrenden Bedarf an Sensoraustausch. Dieser Treiber unterstützt das volumenbasierte Marktwachstum.

Steigende Nutzung in industriellen Sicherheits- und Überwachungssystemen

Sicherheitssysteme sind auf genaues Positionsfeedback zur Maschinensteuerung angewiesen. Sensoren helfen, Überlastungen und unsichere Bewegungen zu verhindern. Modernisierungen von Industrieanlagen erhöhen die Nachfrage nach modernen Sensorlösungen. Predictive Maintenance basiert auf präzisen Bewegungsdaten. Sensoren reduzieren Ausfallzeiten durch frühzeitige Fehlererkennung. Regulatorische Sicherheitsstandards fördern die Einführung von Sensoren. Betreiber schätzen zuverlässige Leistung im Dauerbetrieb. Sicherheitsorientierte Anwendungen unterstützen ein konsistentes Nachfragewachstum.

Markttrends:

Trend zu kontaktlosen und nicht-mechanischen Sensortechnologien

Hersteller bevorzugen kontaktlose Sensorik für eine längere Lebensdauer. Magnetische und optische Sensoren reduzieren Verschleißprobleme. Diese Designs unterstützen Hochgeschwindigkeits- und raue Umgebungen. Benutzer bevorzugen stabilen Output über längere Zyklen. Kompakte Bauformen verbessern die Systemintegration. Dieser Trend verbessert die Zuverlässigkeit in industriellen Anwendungen. Reduzierte Wartung senkt die Gesamtkosten des Eigentums. Die Einführung steigt in Automatisierungs- und Transportsystemen.

- Zum Beispiel bietet der AS5600-Magnetsensor von ams-OSRAM eine 12-Bit-Auflösung mit berührungsloser Bedienung, die eine Drehung von über 360° ohne mechanischen Verschleiß ermöglicht.

Steigende Integration mit digitalen Steuerungs- und IoT-Plattformen

Sensoren verbinden sich mit digitalen Steuerungen und Überwachungssoftware. Datengetriebene Systeme benötigen Echtzeit-Positionsrückmeldungen. Die Integration unterstützt Ferndiagnosen und Systemoptimierung. Positionsdaten speisen Analytik- und Steuerungs-Dashboards. Intelligente Fabriken schätzen nahtlose Kommunikationsprotokolle. Edge-Computing verbessert Reaktionszeit und Genauigkeit. Dieser Trend unterstützt eine intelligentere Gerätesteuerung. Die digitale Integration verändert das Design von Sensorsystemen.

- Zum Beispiel integrieren Siemens SIMATIC Automatisierungssysteme Positionssensoren über PROFINET mit Zykluszeiten unter 1 ms, was eine Echtzeit-Bewegungssynchronisation ermöglicht.

Miniaturisierung und Fokus auf hochpräzises Sensor-Design

Endanwender bevorzugen kleinere Sensoren mit höherer Auflösung. Platzbeschränkungen treiben die Entwicklung kompakter Komponenten voran. Präzision verbessert die Bewegungssteuerung und Systemeffizienz. Fortschrittliche Materialien unterstützen eine stabile Messleistung. Hersteller investieren in verfeinerte Kalibrierungsmethoden. Kleinere Sensoren eignen sich für medizinische und Verbrauchergeräte. Dieser Trend erweitert den Anwendungsbereich. Hohe Genauigkeit wird zu einem entscheidenden Kaufkriterium.

Wachstum maßgeschneiderter und anwendungsspezifischer Sensorlösungen

Kunden verlangen Sensoren, die auf spezifische Geräteanforderungen zugeschnitten sind. Maßgeschneiderte Designs verbessern Passform und Leistungszuverlässigkeit. Anbieter bieten flexible Ausgabe- und Gehäuseoptionen. Branchenspezifische Anforderungen prägen die Produktentwicklung. OEM-Partnerschaften unterstützen gemeinsam entwickelte Sensorplattformen. Anpassungen verbessern die langfristige Kundenbindung. Dieser Trend verlagert den Fokus von Standardprodukten. Wertschöpfende Lösungen gewinnen an Bedeutung.

Analyse der Marktherausforderungen:

Hoher Kostendruck und Preissensibilität bei Endanwendern

Käufer verlangen Kostenkontrolle bei großvolumigen Einsätzen. Der Preiskampf beeinflusst die Margen der Anbieter. Günstige Alternativen erzeugen Marktdruck. Kunden vergleichen Leistung und Preis genau. Die Kontrolle der Herstellungskosten wird für Anbieter entscheidend. Die Beschaffung von Komponenten beeinflusst die Endpreise der Sensoren. Es stellt die Positionierung von Premiumprodukten vor Herausforderungen. Die Preissensibilität bleibt eine wesentliche Marktbeschränkung.

Technische Komplexität und Erwartungen an Leistungszuverlässigkeit

Komplexe Anwendungen erfordern präzise Kalibrierung und Stabilität. Leistungsfehler riskieren Systemausfälle. Raue Umgebungen testen die Haltbarkeit von Sensoren. Temperatur und Vibration beeinflussen die Messgenauigkeit. Designfehler erhöhen Garantie- und Supportkosten. Oft ist Fachwissen für die Integration erforderlich. Kleinere Anwender stehen vor Akzeptanzbarrieren. Zuverlässigkeitsanforderungen erhöhen die Entwicklungsherausforderungen.

Marktchancen:

Erweiterung von Smart Manufacturing und Industrie-Digitalisierungsprojekten

Die industrielle Digitalisierung schafft Nachfrage nach fortschrittlichen Sensoren. Intelligente Anlagen erfordern kontinuierliche Positionsüberwachung. Automatisierungs-Upgrades eröffnen neue Installationsmöglichkeiten. Anbieter auf dem Positionssensormarkt profitieren von Systemnachrüstungen. Digitale Zwillinge sind auf genaue Bewegungsdaten angewiesen. Regierungen unterstützen Investitionen in intelligente Fabriken. Dieser Trend schafft langfristige Nachfragesichtbarkeit. Industrielle Upgrades bieten stetiges Wachstumspotenzial.

Steigende Akzeptanz in Schwellenländern und neue Anwendungen

Schwellenmärkte investieren in Fertigung und Infrastruktur. Die lokale Automatisierungsakzeptanz erhöht den Sensoreneinsatz. Medizinische Geräte und erneuerbare Energiesysteme steigern die Nachfrage. Robotik-Ausbildung und Forschung erweitern die Nutzung. Regionale Produktionszentren benötigen zuverlässige Sensorlösungen. Lieferanten erweitern lokale Partnerschaften und den Vertrieb. Neue Anwendungen diversifizieren die Einnahmequellen. Schwellenregionen unterstützen die zukünftige Marktexpansion.

Marktsegmentierungsanalyse:

Nach Sensortyp

Lineare Positionssensoren unterstützen die präzise Verschiebungsmessung in Industriemaschinen und Automatisierungssystemen. Drehpositionssensoren spielen eine Schlüsselrolle in der Motorsteuerung, Lenksystemen und Robotik. Näherungssensoren ermöglichen eine zuverlässige Objekterkennung ohne physischen Kontakt und unterstützen Sicherheits- und Automatisierungsanforderungen. Fotoelektrische Sensoren dienen Hochgeschwindigkeits-Erkennungsaufgaben in Verpackungs- und Materialhandhabung. 3D-Positionssensoren gewinnen an Aufmerksamkeit in fortschrittlichen Robotik- und visuell basierten Systemen, die Tiefe und räumliche Genauigkeit erfordern.

- Zum Beispiel erreichen die W4-Fotoelektriksensoren von SICK Schaltfrequenzen von bis zu 1.200 Hz und unterstützen Hochgeschwindigkeits-Förder- und Verpackungslinien.

Nach Kontaktart

Kontaktsensoren bleiben in kostenempfindlichen Anwendungen relevant, die einfache und stabile Messungen erfordern. Diese Sensoren eignen sich für kontrollierte Umgebungen mit begrenztem Verschleißrisiko. Berührungslose Sensoren zeigen eine stärkere Akzeptanz aufgrund höherer Haltbarkeit und reduzierter Wartungsanforderungen. Branchen bevorzugen diese Lösungen für raue oder Hochgeschwindigkeits-Betriebsbedingungen. Berührungslose Designs unterstützen eine lange Lebensdauer und konsistente Ausgaben.

- Zum Beispiel sind die berührungslosen Hall-Effekt-Positionssensoren von Honeywell für über 10 Millionen Betriebszyklen ausgelegt, was die Lebensdauer mechanischer Potentiometer weit übertrifft.

Nach Ausgangstyp

Analoge Ausgangssensoren liefern kontinuierliches Signal-Feedback, das feine Bewegungssteuerung und Kalibrierungsaufgaben unterstützt. Diese Sensoren dienen Industrieautomatisierung und Testumgebungen. Digitale Ausgangssensoren bieten klare Signalverarbeitung und einfache Systemintegration. Moderne Steuerungssysteme bevorzugen digitale Formate für Genauigkeit und Rauschresistenz.

Nach Endverbraucherindustrie

Die Automobilnachfrage konzentriert sich auf Fahrzeugsteuerung, Sicherheit und Elektrifizierungssysteme. Die Fertigung setzt auf Sensoren für Automatisierung, Robotik und Qualitätskontrolle. Die Luft- und Raumfahrt nutzt hochpräzise Sensoren für Navigations- und Steuerungssysteme. Verpackungsanwendungen konzentrieren sich auf Geschwindigkeit, Ausrichtung und Erkennungsgenauigkeit. Das Gesundheitswesen übernimmt Sensoren in medizinischen Geräten und Diagnostik. Die Elektronikfertigung unterstützt die Volumennachfrage in kompakten und präzisionsgetriebenen Anwendungen.

Segmentierung:

Nach Sensortyp

- Lineare Positionssensoren

- Drehpositionssensoren

- Näherungssensoren

- Fotoelektrische Sensoren

- 3D-Positionssensoren

Nach Kontaktart

- Kontaktsensoren

- Berührungslose Sensoren

Nach Ausgangstyp

- Analoge Ausgangssensoren

- Digitale Ausgangssensoren

Nach Endverbraucherindustrie

- Automobil

- Fertigung

- Luft- und Raumfahrt

- Verpackung

- Gesundheitswesen

- Elektronik

Nach regionalen Segmenten

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Asien-Pazifik

Asien-Pazifik hält den größten Anteil am globalen Markt und macht etwa 40% der Gesamtnachfrage aus. China führt aufgrund von großflächiger Fertigung, Elektronikproduktion und Investitionen in Fabrikautomatisierung. Japan und Südkorea unterstützen die starke Nachfrage durch den Einsatz von Automobilelektronik und Robotik. Indien zeigt einen steigenden Bedarf, angetrieben durch industrielle Expansion und Infrastrukturprojekte. Die Präsenz regionaler OEMs unterstützt lokale Beschaffung und Kosteneffizienz. Hohe Produktionsvolumina sichern eine stetige Sensorintegration in verschiedenen Branchen.

Europa

Europa repräsentiert fast 28% des globalen Marktanteils. Deutschland führt durch fortschrittliches Automobilengineering und die Umsetzung von Industrie 4.0. Frankreich und das Vereinigte Königreich unterstützen die Nachfrage durch Luft- und Raumfahrt, Verteidigung und industrielle Automatisierung. Europäische Hersteller legen Wert auf Präzision, Sicherheit und Compliance-Standards. Die Einführung von Elektrofahrzeugen stärkt den Sensoreinsatz in Antriebssträngen und Steuerungssystemen. Ein starker Fokus auf Forschung und Entwicklung unterstützt Technologie-Upgrades in der gesamten Region.

Nordamerika und andere Regionen

Nordamerika macht etwa 22% des globalen Anteils aus, angetrieben von den Vereinigten Staaten. Die Nachfrage kommt aus der Luft- und Raumfahrt, Robotik, Medizintechnik und fortschrittlicher Fertigung. Automatisierungs-Upgrades unterstützen eine stetige Ersatznachfrage. Lateinamerika hält fast 6%, angeführt von Automobil- und Verpackungsanwendungen in Brasilien und Mexiko. Naher Osten & Afrika repräsentieren fast 4%, unterstützt durch industrielle und Infrastrukturprojekte. Diese Regionen bieten langfristige Expansionsmöglichkeiten, da die Automatisierungsakzeptanz zunimmt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der Markt für Positionssensoren zeichnet sich durch starken Wettbewerb unter globalen Elektronik- und Sensortechnologieanbietern aus. Führende Unternehmen konzentrieren sich auf Produktgenauigkeit, Haltbarkeit und Systemkompatibilität, um ihre Marktpräsenz zu stärken. Unternehmen konkurrieren durch breite Portfolios, die Anwendungen in den Bereichen Automobil, industrielle Automatisierung, Elektronik und Luft- und Raumfahrt bedienen. Der strategische Fokus liegt auf kompaktem Design, berührungsloser Sensorik und digitaler Ausgangsintegration. Viele Akteure investieren in Forschung und Entwicklung, um Präzision und Zuverlässigkeit unter rauen Bedingungen zu verbessern. Globale Liefernetzwerke und OEM-Partnerschaften unterstützen Skalenvorteile. Der Markt bleibt moderat konsolidiert, wobei Innovation und Anwendungsbreite die Wettbewerbspositionierung prägen.

Neueste Entwicklungen:

- Im Juli 2025 gab STMicroelectronics die geplante Übernahme des MEMS (Mikroelektromechanische Systeme) Sensorsgeschäfts von NXP Semiconductors für einen Kaufpreis von bis zu 950 Millionen US-Dollar in bar bekannt, darunter 900 Millionen US-Dollar im Voraus und 50 Millionen US-Dollar, die an das Erreichen technischer Meilensteine gebunden sind. Diese Übernahme richtet sich direkt an den Markt für Positionssensoren, indem sie Automobilsicherheitsprodukte und Industriesensoren in das Portfolio von ST einbringt. Die MEMS-Geschäfte von ST und NXP ergänzen sich stark in Bezug auf Technologie und Produktportfolio, wobei das kombinierte Angebot gut ausbalanciert über die Endmärkte Automobil, Industrie und Verbraucher verteilt ist. Das MEMS-Sensorgeschäft von NXP erzielte 2024 einen Umsatz von etwa 300 Millionen US-Dollar und umfasst Automobilsicherheitssensoren für passive Anwendungen wie Airbags und aktive Anwendungen wie Fahrzeugdynamikregelung sowie Überwachungssensoren für Reifendruck, Motorenmanagement, Komfortfunktionen und Sicherheitsanwendungen. Die Transaktion, deren Abschluss in der ersten Hälfte des Jahres 2026 erwartet wird, wird die führende MEMS-Sensorentechnologie und das Produktportfolio von ST ergänzen und erweitern und neue Entwicklungsmöglichkeiten in diesen kritischen Marktsegmenten eröffnen.

- Marvell Automotive Ethernet ÜbernahmeInfineon gab am 7. April 2025 bekannt, dass es das Automotive Ethernet-Geschäft von Marvell Technology für 2,5 Milliarden US-Dollar in bar übernehmen wird. Die Transaktion, die alle erforderlichen behördlichen Genehmigungen erhielt, wurde am 14. August 2025 erfolgreich abgeschlossen. Diese Übernahme war strategisch, um Infineons Systemfähigkeiten für softwaredefinierte Fahrzeuge zu stärken und seine Marktführerschaft bei Automobil-Mikrocontrollern auszubauen. Das erworbene Geschäft sollte im Geschäftsjahr 2026 von Marvell (das im Februar 2025 begann) einen Umsatz von 225–250 Millionen US-Dollar mit einer Bruttomarge von etwa 60 % erzielen.

- Teradyne PartnerschaftAm 31. Januar 2025 gaben Infineon und Teradyne eine strategische Partnerschaft bekannt, die darauf abzielt, die Prüfung von Leistungshalbleitern voranzutreiben. Im Rahmen dieser Zusammenarbeit übernahm Teradyne einen Teil des automatisierten Testgeräte-Teams von Infineon in Regensburg, Deutschland, ein Schritt, der darauf abzielt, Innovationen in Technologien wie Siliziumkarbid- und Galliumnitrid-Prüfungen zu beschleunigen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Sensortyp, Kontakttyp, Ausgabetyp und Endverbraucherindustrie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Einführung von Automatisierung wird die langfristige Sensornachfrage aufrechterhalten

- Elektrofahrzeuge werden den Bedarf an präziser Sensorik erhöhen

- Berührungslose Sensoren werden in der Industrie breitere Akzeptanz finden

- Miniaturisierung wird die Integration kompakter Geräte unterstützen

- Digitale Ausgabeformate werden eine höhere Systemakzeptanz erfahren

- Intelligente Fabriken werden den Einsatz von Echtzeit-Sensorik erweitern

- Gesundheitsgeräte werden präzise Bewegungssensorik übernehmen

- Schwellenmärkte werden die nachfragegetriebene Produktion erhöhen

- Maßgeschneiderte Sensorlösungen werden das Interesse von OEMs wecken

- Zuverlässigkeit und Lebensdauerleistung werden die Auswahl beeinflussen