Marktübersicht

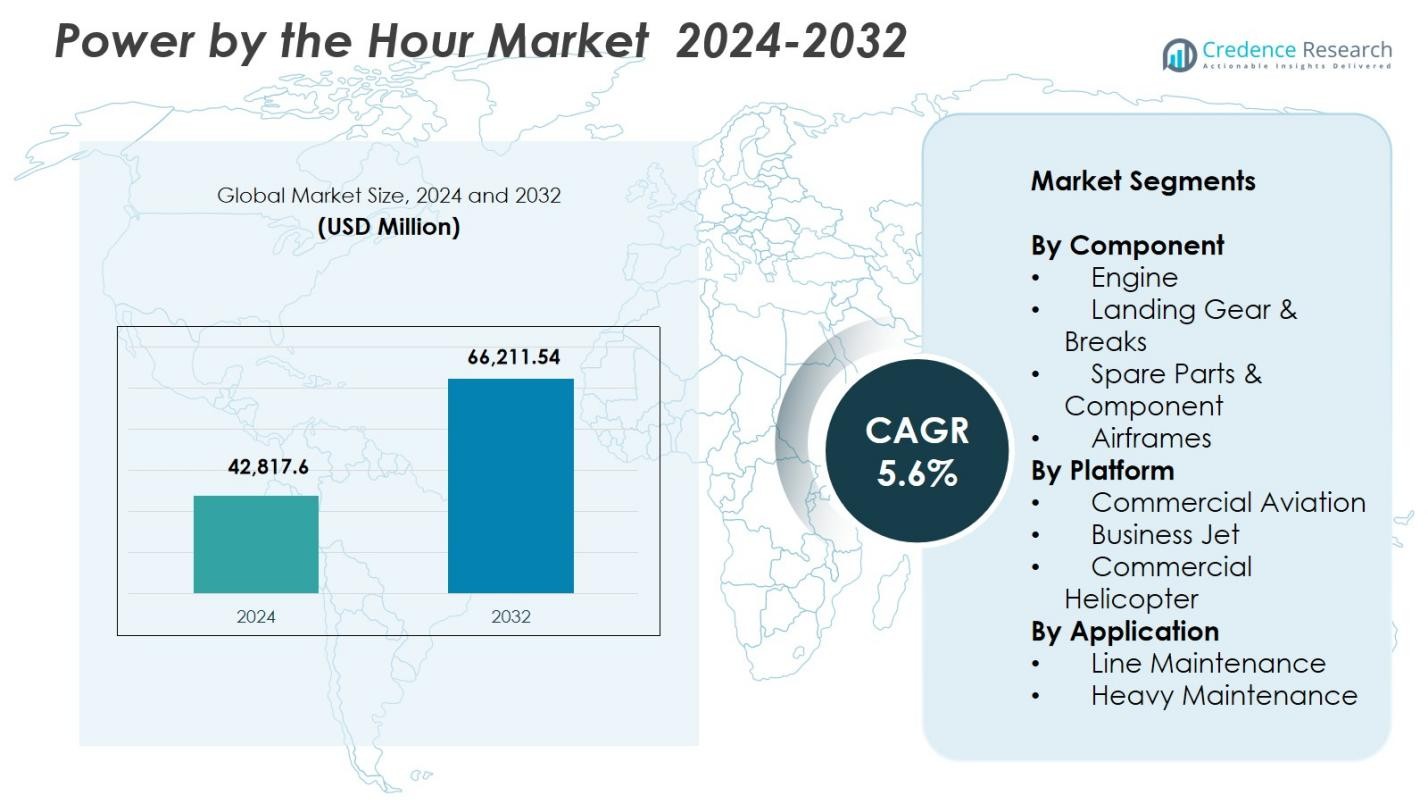

Der Power by the Hour Markt wurde 2024 mit einem Wert von 42.817,6 Millionen USD bewertet und wird voraussichtlich bis 2032 66.211,54 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Power by the Hour Marktgröße 2024 |

42.817,6 Millionen USD |

| Power by the Hour Markt, CAGR |

5,6% |

| Power by the Hour Marktgröße 2032 |

66.211,54 Millionen USD |

Der Power by the Hour Markt wird von führenden Akteuren wie Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic und GE Aviation geprägt, die ihre Präsenz durch langfristige Wartungsprogramme, prädiktive Diagnostik und globale Servicenetzwerke stärken. Diese Unternehmen konzentrieren sich auf das Management des Lebenszyklus von Triebwerken, Komponentenpools und digitale MRO-Fähigkeiten, um eine hohe betriebliche Zuverlässigkeit für Fluggesellschaften und Betreiber der Geschäftsluftfahrt zu unterstützen. Regional führt Nordamerika den Markt mit einem Anteil von 37,6 % an, angetrieben durch eine große kommerzielle Flotte, starke Annahme von PBH-Verträgen und kontinuierliche Investitionen in fortschrittliche Wartungstechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Power by the Hour Markt erreichte 2024 42.817,6 Millionen USD und wird im Prognosezeitraum mit einer CAGR von 5,6 % wachsen.

- Der Markt wächst, da Fluggesellschaften vorrangig auf vorhersehbare Wartungskosten setzen und PBH-Verträge annehmen, um die Betriebseffizienz zu verbessern und Ausfallzeiten bei Triebwerken und kritischen Komponenten zu reduzieren.

- Ein wichtiger Trend ist der zunehmende Einsatz von digitalen MRO-Tools und prädiktiver Wartung, während das Triebwerkssegment mit einem Anteil von 46,3 % aufgrund der hohen Austauschfrequenz und der starken OEM-unterstützten Serviceannahme führt.

- Führende Akteure erweitern globale Servicenetzwerke und langfristige Wartungsprogramme, was die Marktkonsolidierung unter OEMs, MROs und Komponentenspezialisten verstärkt.

- Regional hält Nordamerika 37,6 %, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 22,8 %, angetrieben durch starke Flottenerweiterung und höhere Annahme von strukturierten Lebenszyklus-Wartungslösungen.

Analyse der Marktsegmentierung:

Nach Komponente:

Der Power by the Hour Markt zeigt eine starke Dominanz des Triebwerkssegments, das 2024 einen Anteil von 46,3 % hält, angetrieben durch die steigende Nachfrage nach Triebwerkszustandsüberwachung, prädiktiver Wartungsanalytik und kosteneffizienten langfristigen Serviceverträgen. Fluggesellschaften verlassen sich zunehmend auf OEM-unterstützte Servicepakete, um Ausfallzeiten zu reduzieren und die Zuverlässigkeit des Triebwerkslebenszyklus zu verbessern. Fahrwerk & Bremsen machen 21,4 % aus, gefolgt von Ersatzteilen & Komponenten mit 18,7 % und Flugzeugzellen mit 13,6 %. Die zunehmende Flottenmodernisierung und die hohe Austauschfrequenz von Triebwerkskomponenten verstärken weiterhin die Führungsposition des Triebwerkssegments.

- Zum Beispiel nutzt das TotalCare-Programm von Rolls-Royce Echtzeit-Triebwerksdatenanalytik, um die Wartungsplanung zu optimieren und unvorhergesehene Reparaturen erheblich zu reduzieren.

Nach Plattform:

Innerhalb der Plattformkategorie führt die kommerzielle Luftfahrt mit einem Marktanteil von 58,9 % im Jahr 2024, unterstützt durch steigenden globalen Passagierverkehr, höhere Flugzeugnutzungsraten und wachsende Abhängigkeit von langfristigen Wartungsverträgen. Geschäftsflugzeuge repräsentieren einen Anteil von 23,1 %, unterstützt durch erhöhte Charteraktivitäten und die Erweiterung privater Flotten, während kommerzielle Hubschrauber einen Anteil von 18,0 % aufgrund der steigenden Nachfrage in Offshore-Operationen und Notfalldiensten halten. Fluggesellschaften priorisieren vorhersehbare Wartungskosten und betriebliche Kontinuität, was die dominante Position der kommerziellen Luftfahrt im Power by the Hour-Markt stärkt.

- Zum Beispiel unterzeichnete JetSMART Airlines (Chile) einen zehnjährigen PBH-Vertrag (Power by the Hour) mit der AJW Group für ihre A320 CEO/NEO-Flotte. Die Vereinbarung umfasst die Lieferung von Komponenten, Reparaturen (durch die AJW Technique-Einrichtung in Montreal) und Vor-Ort-Inventar in Chile, Peru und Argentinien zur Unterstützung des Flottenwachstums.

Nach Anwendung:

Im Anwendungssegment dominiert die Linienwartung mit einem Anteil von 62,4 % im Jahr 2024, angetrieben durch kontinuierliche Betriebsüberprüfungen, hohe Flugzeugumschlagshäufigkeit und die Notwendigkeit für Echtzeit-Komponentenservice, um Flugverspätungen zu vermeiden. Schwerwartung macht 37,6 % des Anteils aus, da Betreiber zunehmend große Überprüfungen, Überholungen und strukturelle Reparaturen an spezialisierte MRO-Anbieter auslagern. Das Wachstum der globalen Flottengröße, strenge Luftfahrtsicherheitsvorschriften und der Trend zu prädiktiven Wartungslösungen verstärken die führende Position der Linienwartung im Power by the Hour-Markt.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach kostenberechenbaren Wartungsprogrammen

Fluggesellschaften übernehmen zunehmend Power by the Hour-Programme, um kostenberechenbare Wartung zu erreichen, ungeplante Ausgaben zu reduzieren und die betriebliche Stabilität zu verbessern. Diese Modelle bündeln Wartungs-, Reparatur-, Überholungs- und Komponentendienste in Festpreisvereinbarungen, die es Betreibern ermöglichen, Budgets effizient zu verwalten angesichts volatiler Treibstoffpreise und hoher Betriebskosten. Da globale Flotten expandieren und Nutzungsraten steigen, suchen Fluggesellschaften nach Wartungsstrukturen, die Ausfallzeiten minimieren und Lebenszykluskosten optimieren, was langfristige Servicepartnerschaften zwischen OEMs, MROs und Betreibern stärkt.

- Zum Beispiel lieferte das PBH-Programm der AJW Group für Air Transat eine Erstpass-Reparaturquote von 92 %, wodurch ungeplante Wartungen bis 2023 um 18 % reduziert wurden.

Flottenerweiterung und Modernisierung in der kommerziellen Luftfahrt

Das kontinuierliche Wachstum des globalen Luftverkehrs treibt erhebliche Investitionen in neue Flugzeuggenerationen mit fortschrittlichen Triebwerken und Avionik an, die spezialisierte langfristige Wartungsverträge erfordern. Fluggesellschaften modernisieren Flotten, um die Kraftstoffeffizienz und Nachhaltigkeit zu verbessern, und verlassen sich zunehmend auf OEM-unterstützte Wartungsprogramme, die die Leistungszuverlässigkeit gewährleisten. Da der Luftverkehr in aufstrebenden Volkswirtschaften beschleunigt und große Fluggesellschaften ihre Streckennetze erweitern, intensiviert sich die Nachfrage nach umfassenden Wartungslösungen, was die Einführung von Power by the Hour-Service-Modellen in kommerziellen und geschäftlichen Luftfahrtplattformen verstärkt.

- Zum Beispiel hat Vietjet Thailand eine langfristige “Power by the Hour”-Komponentenunterstützungsvereinbarung mit AFI KLM E&M für seine 50 Boeing 737-8 Flugzeuge abgeschlossen, die eine planbare Wartung und Komponentenverfügbarkeit sicherstellt, während die Fluggesellschaft ihre Operationen ausweitet.

Fortschritte in der prädiktiven Wartung und digitalen MRO-Lösungen

Die Integration von KI-gesteuerten Analysen, IoT-Sensoren und digitalen Zwillingen verbessert erheblich die Echtzeitüberwachung von Triebwerken, Avionik und kritischen Komponenten und steigert den Wert von “Power by the Hour”-Diensten. Prädiktive Wartungstools ermöglichen eine frühzeitige Fehlererkennung, optimierte Teileaustauschzyklen und reduzierte Betriebsunterbrechungen. Da Fluggesellschaften hohe Flugzeugverfügbarkeit und datenoptimierte Wartungsplanung priorisieren, stärken digitale MRO-Plattformen den Übergang zu ergebnisbasierten Servicevereinbarungen. Diese Technologien verbessern die Kosteneffizienz, verlängern die Lebensdauer von Anlagen und unterstützen datenbasierte Entscheidungsfindung für Betreiber und Dienstleister.

Wichtige Trends & Chancen

Zunehmende Verbreitung langfristiger OEM-Serviceverträge

OEMs erweitern zunehmend langfristige Servicevereinbarungen, die mit dem Kauf von Flugzeugen oder Triebwerken gebündelt sind, und schaffen starke Umsatzströme im Aftermarket. Fluggesellschaften profitieren von garantierter Servicequalität, gesicherter Komponentenverfügbarkeit und reduziertem Wartungsrisiko, was den Reiz von PBH-Verträgen verstärkt. Mit zunehmender regulatorischer Komplexität und der Integration fortschrittlicher Antriebstechnologien in die Flotten erhalten OEMs Möglichkeiten, umfassendere Lebenszyklusdienste zu integrieren. Dieser Trend positioniert OEMs als Full-Service-Partner und eröffnet Wege für margenstarke, abonnementsbasierte Wartungsangebote, die ein vorhersehbares und skalierbares Wachstum im Aftermarket unterstützen.

- Zum Beispiel bietet Pratt & Whitneys EngineWise-Service Fluggesellschaften Wartungspläne mit festen Kosten, die Kostensicherheit und betriebliche Zuverlässigkeit verbessern.

Ausweitung von PBH-Programmen auf Geschäftsflugzeuge und Hubschrauberflotten

Betreiber der Geschäftsfliegerei und Hubschrauberdienstleister übernehmen zunehmend PBH-Modelle, um missionskritische Operationen wie medizinischen Transport, Offshore-Logistik und Geschäftsreisen zu unterstützen. Diese Flotten priorisieren hohe Einsatzbereitschaft und minimale Ausfallzeiten, wodurch sich Chancen für spezialisierte, plattformangepasste PBH-Programme ergeben. Mit steigender Nachfrage nach Premium-Wartungsplänen führen MRO-Unternehmen und OEMs flexible, nutzungsbasierte Vereinbarungen ein, die Triebwerke, Avionik und dynamische Komponenten abdecken. Der Trend erweitert die PBH-Durchdringung über kommerzielle Fluggesellschaften hinaus und stärkt die Aftermarket-Möglichkeiten in verschiedenen Luftfahrtsegmenten.

- Zum Beispiel hat Airbus Helicopters den HCare Smart-Service für seine H145-Flotte eingeführt, der die Wartung basierend auf tatsächlichen Flugstunden anpasst, um Kosten und Ausfallzeiten zu optimieren.

Wichtige Herausforderungen

Hohe Abhängigkeit von OEM-kontrollierten Aftermarket-Ökosystemen

Der Markt steht vor strukturellen Herausforderungen aufgrund der Dominanz der OEMs in wichtigen Triebwerks- und Komponentensegmenten, was die Preisflexibilität für Fluggesellschaften und unabhängige MRO-Anbieter einschränkt. OEMs behalten oft die Kontrolle über proprietäre Teile, Diagnosesoftware und Reparaturtechnologien, was zu höheren Servicekosten und reduzierter Konkurrenz im Aftermarket führt. Diese Abhängigkeit beschränkt die Verhandlungsfähigkeit der Betreiber und erhöht den Margendruck für Drittanbieter-MROs. Da Flotten neuere Triebwerksgenerationen mit strengeren IP-Beschränkungen übernehmen, wird es für Betreiber zunehmend herausfordernd, die Kostenkontrolle mit der Abhängigkeit von OEMs in Einklang zu bringen.

Komplexe Vertragsstrukturen und Risiken durch Nutzungsvariabilität

PBH-Vereinbarungen beinhalten komplexe Bedingungen in Bezug auf Flugstunden, Zyklen, Betriebsumgebungen und Verschleißmuster von Komponenten, was Herausforderungen für eine genaue Prognose und Nutzungsausrichtung schafft. Fluggesellschaften, die unterschiedliche Routen betreiben oder mit schwankender Nachfrage konfrontiert sind, können auf Diskrepanzen zwischen den vertraglich vereinbarten Servicelevels und den tatsächlichen Wartungsanforderungen stoßen. Über- oder Unternutzung kann zu finanziellen Ineffizienzen, Streitigkeiten oder Neuverhandlungen führen. Die Komplexität nimmt bei gemischten Flotten und geleasten Flugzeugen zu, was anspruchsvolle Analysen, Echtzeit-Tracking und transparenten Datenaustausch erfordert, um optimale Vertragsergebnisse für alle Beteiligten sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika führt den Power by the Hour-Markt mit einem Anteil von 37,6 % im Jahr 2024 an, angetrieben durch eine große kommerzielle Flottenbasis, starke Akzeptanz langfristiger Wartungsdienstleistungsverträge und die Präsenz großer MRO-Zentren und OEMs. US-Fluggesellschaften verlassen sich stark auf PBH-Programme, um Wartungskosten zu stabilisieren und die Verfügbarkeit von Flugzeugen angesichts steigender Passagierzahlen zu verbessern. Kontinuierliche Investitionen in Flugzeuge der nächsten Generation, digitale MRO-Plattformen und prädiktive Wartungstechnologien stärken die Führungsposition der Region weiter. Wachsende Aktivitäten in der Geschäftsluftfahrt und die Expansion von Leasinggesellschaften verstärken ebenfalls die anhaltende Marktnachfrage.

Europa

Europa hält im Jahr 2024 einen Anteil von 29,4 %, unterstützt durch ein gut etabliertes Luftfahrt-Ökosystem, dichte Flugnetze und starke MRO-Infrastrukturen in Deutschland, Frankreich und Großbritannien. Der Schwerpunkt der Region auf Nachhaltigkeit und Flottenmodernisierung beschleunigt die Einführung von PBH-Vereinbarungen für treibstoffeffiziente Flugzeuge und fortschrittliche Triebwerke. Europäische Fluggesellschaften priorisieren zunehmend die Optimierung der Lebenszykluskosten und die Einhaltung von Vorschriften, was die Nachfrage nach strukturierten Wartungsprogrammen steigert. Strategische Kooperationen zwischen OEMs und regionalen MRO-Anbietern verbessern den Zugang zu Dienstleistungen, während die Expansion von Billigfluggesellschaften die kontinuierliche Integration von PBH-Programmen in Flotten von Schmalrumpf- und Regionalflugzeugen stimuliert.

Asien-Pazifik

Asien-Pazifik macht im Jahr 2024 einen Anteil von 22,8 % aus und entwickelt sich zur am schnellsten wachsenden Region aufgrund der schnellen Flottenerweiterung, steigender Nachfrage nach Flugreisen und starker Investitionen in Flugzeuge der neuen Generation. Fluggesellschaften in China, Indien, Japan und Südostasien übernehmen zunehmend PBH-Verträge, um Betriebsrisiken zu reduzieren und eine hohe Flugzeugnutzung in wettbewerbsintensiven Märkten sicherzustellen. Das Wachstum der MRO-Kapazität, einschließlich neuer Triebwerksüberholungsanlagen und digitaler Wartungszentren, beschleunigt die regionale Einführung. Die Expansion von Billig- und Full-Service-Fluggesellschaften, kombiniert mit steigenden Aktivitäten in der Geschäftsluftfahrt, verstärkt den wachsenden Einfluss von Asien-Pazifik auf den Power by the Hour-Markt.

Lateinamerika

Lateinamerika hält im Jahr 2024 einen Anteil von 6,1 %, angetrieben durch eine allmähliche Flottenerweiterung, steigende grenzüberschreitende Reisen und die zunehmende Akzeptanz ausgelagerter Wartungsverträge. Fluggesellschaften in Brasilien, Mexiko und Kolumbien wenden sich zunehmend PBH-Programmen zu, um alternde Flotten zu verwalten und schwankende wirtschaftliche Bedingungen zu bewältigen. Betreiber schätzen vorhersehbare Wartungskosten und verbesserte Flugzeugbereitschaft, insbesondere in Regionen mit begrenzter MRO-Infrastruktur. Da regionale Fluggesellschaften Flotten modernisieren und Routen erweitern, wird erwartet, dass die Nachfrage nach strukturierten, kosteneffizienten Wartungsdiensten über den Lebenszyklus hinweg steigt, unterstützt durch Partnerschaften mit globalen OEMs und Drittanbieter-MROs.

Naher Osten & Afrika

Naher Osten & Afrika repräsentiert einen Anteil von 4,1 % im Jahr 2024, unterstützt durch starke Aktivitäten großer Golf-Fluggesellschaften, expandierende regionale Airlines und wachsende Investitionen in Wartungszentren für die Luft- und Raumfahrt. Flottenmodernisierungsinitiativen, insbesondere bei Langstreckenbetreibern, treiben die Nachfrage nach PBH-Vereinbarungen an, die Triebwerke, Flugzeugzellen und kritische Komponenten abdecken. Der regionale Fokus auf Zuverlässigkeit für internationale Transitrouten verstärkt die Akzeptanz strukturierter Serviceprogramme. Afrika zeigt eine zunehmende Übernahme, da Fluggesellschaften operative Stabilität und Kostenvorhersehbarkeit anstreben. Strategische MRO-Erweiterungen in den VAE, Saudi-Arabien und Äthiopien stärken die regionale Teilnahme am Power by the Hour-Markt weiter.

Marktsegmentierungen:

Nach Komponente

- Triebwerk

- Fahrwerk & Bremsen

- Ersatzteile & Komponenten

- Flugzeugzellen

Nach Plattform

- Kommerzielle Luftfahrt

- Business Jet

- Kommerzieller Hubschrauber

Nach Anwendung

- Linienwartung

- Schwerwartung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Power by the Hour-Marktes wird von Schlüsselakteuren wie Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic und GE Aviation geprägt. Diese Unternehmen stärken ihre Positionen durch langfristige Servicevereinbarungen, Triebwerkswartungspakete und Lebenszyklus-Supportprogramme, die auf kommerzielle, Geschäfts- und Hubschrauberflotten zugeschnitten sind. OEMs behalten einen starken Vorteil, indem sie prädiktive Wartungstechnologien, proprietäre Diagnosen und digitale MRO-Plattformen integrieren, die die betriebliche Zuverlässigkeit für Betreiber verbessern. MRO-Anbieter erweitern globale Servicenetze, führen Komponenten-Pooling-Programme ein und arbeiten mit Leasingunternehmen zusammen, um der steigenden Nachfrage nach Flottenwartung gerecht zu werden. Strategische Partnerschaften, Erweiterungen von Triebwerksüberholungsanlagen und Investitionen in datengesteuerte Wartungslösungen prägen weiterhin den Wettbewerb. Da Fluggesellschaften vorhersehbare Wartungskosten und hohe Flugzeugverfügbarkeit priorisieren, konzentrieren sich Anbieter auf Innovation, Serviceanpassung und globale Expansion, um langfristige PBH-Verträge zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

Jüngste Entwicklungen

- Im Juli 2025 verlängerte Lufthansa Technik exklusive Wartungs- und Total Component Support (TCS)-Vereinbarungen mit Air Canada, die ihre CFM56-5B-Triebwerke und Boeing 777/737 MAX-Flotten bis 2032 abdecken.

- Im April 2025 schlossen GE Aerospace und MTU Maintenance eine langfristige Vereinbarung zur Wartung von GEnx-Triebwerken in der erweiterten Fort Worth-Anlage ab, um die Wartungskapazität und das Netzwerk zu erweitern.

- Im November 2025 starteten Etihad Engineering, Lufthansa Technik Middle East und GE Aerospace ein neues Wartungstrainingsprogramm, um Staatsangehörige der VAE in der Luftfahrt-MRO auszubilden und das zukünftige Wachstum der Belegschaft in der Region zu unterstützen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Anwendung, Plattform und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, da Fluggesellschaften zunehmend auf vorhersehbare Wartungskostenstrukturen setzen.

- Die Einführung von KI-gesteuerter prädiktiver Wartung wird die Effizienz von PBH-Programmen und die Zuverlässigkeit des Lebenszyklus erheblich verbessern.

- OEMs werden weiterhin langfristige Serviceverträge ausbauen und ihren Einfluss in globalen Aftermarket-Ökosystemen stärken.

- Digitale MRO-Plattformen werden breitere Akzeptanz finden und Echtzeit-Diagnosen und automatisierte Wartungsplanung beschleunigen.

- Die Flottenmodernisierung in den Bereichen kommerziell, geschäftlich und Hubschrauber wird die Nachfrage nach PBH-Vereinbarungen steigern.

- Der Ausbau der MRO-Infrastruktur in aufstrebenden Regionen wird die Zugänglichkeit von Dienstleistungen und die Annahme von Verträgen verbessern.

- Leasinggesellschaften werden PBH-Angebote in Flugzeugleasingpakete integrieren, um Betreiber anzuziehen, die nach operativer Stabilität suchen.

- Nachhaltigkeitsinitiativen werden Fluggesellschaften dazu drängen, effiziente Triebwerks- und Komponentenmanagementpraktiken mit PBH-Unterstützung zu verfolgen.

- Partnerschaften zwischen OEMs und unabhängigen MROs werden zunehmen, um die vielfältigen Wartungsbedürfnisse der Flotte zu unterstützen.

- Der steigende Flugverkehr in Asien-Pazifik und dem Nahen Osten wird zukünftige Marktexpansionsmöglichkeiten stärken.