Marktübersicht

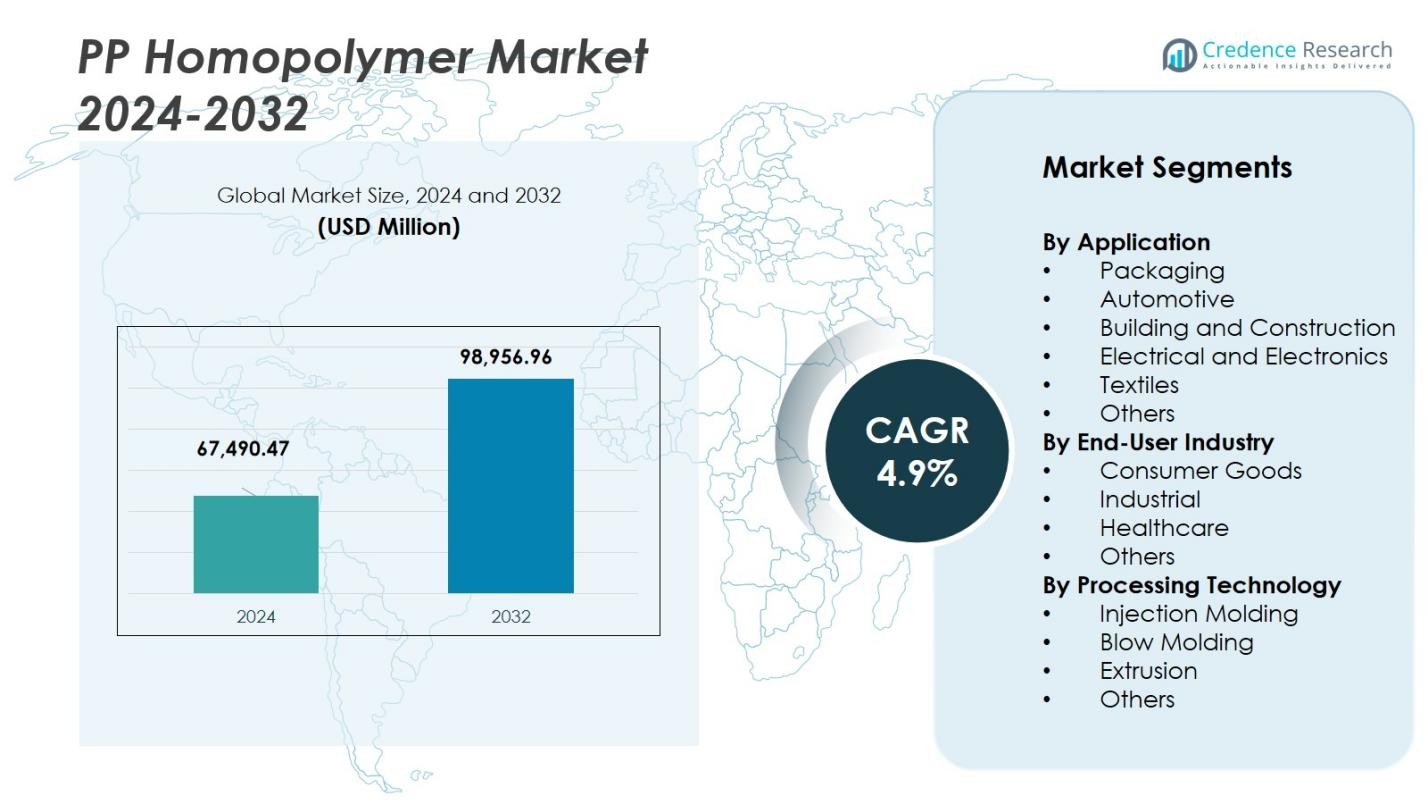

Der Markt für PP-Homopolymer wurde im Jahr 2024 mit 67.490,47 Millionen USD bewertet und wird voraussichtlich bis 2032 98.956,96 Millionen USD erreichen, bei einer CAGR von 4,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für PP-Homopolymer 2024 |

67.490,47 Millionen USD |

| PP-Homopolymer-Markt, CAGR |

4,9 % |

| Marktgröße für PP-Homopolymer 2032 |

98.956,96 Millionen USD |

Der Markt für PP-Homopolymer wird von wichtigen Akteuren wie LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd. und ExxonMobil Corporation angetrieben. Diese Unternehmen sind bedeutende Beitragsleister zu Marktinnovationen, Produktion und Vertrieb, wobei der Fokus auf Fortschritten in Verarbeitungstechnologien, Nachhaltigkeit und Produktdiversifizierung liegt. Die Region Asien-Pazifik führt den Markt an, unterstützt durch schnelle Industrialisierung und starke Nachfrage in Sektoren wie Verpackung, Automobil und Konsumgüter. Nordamerika folgt mit bedeutenden Beiträgen seiner reifen Industrien, einschließlich Verpackung und Automobil, während der Marktanteil Europas durch den Fokus auf Hochleistungs- und recycelbare Materialien erhalten bleibt. Der Nahe Osten und Lateinamerika sind aufstrebende Märkte, die durch den Ausbau der Infrastruktur und die steigende Verbrauchernachfrage angetrieben werden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für PP-Homopolymer wurde im Jahr 2024 mit 67.490,47 Millionen USD bewertet und soll bis 2032 98.956,96 Millionen USD erreichen, bei einer CAGR von 4,9 %.

- Das Wachstum wird durch eine starke Nachfrage im Verpackungsbereich (der etwa 40 % des Marktes ausmacht) und das Streben nach leichten, langlebigen Materialien in den Automobil- und Bausektoren angetrieben.

- Zu den wichtigsten Trends gehören die zunehmende Nutzung von recyceltem PP nach dem Verbrauch, ein Wandel hin zu biobasierten Homopolymer-Qualitäten und kontinuierliche Fortschritte in der Spritzguss- und Extrusionstechnologie.

- Der Markt steht vor Herausforderungen durch die Volatilität der Rohstoffpreise, insbesondere bei Propylen-Rohstoffen, sowie durch verschärfte Umweltvorschriften, die die Einhaltungskosten für Produzenten erhöhen.

- Regional dominiert Asien-Pazifik mit einem Anteil von etwa 45 %, Nordamerika hält etwa 20 %, Europa etwa 18 %, Lateinamerika etwa 7 % und der Nahe Osten & Afrika etwa 10 %.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Anwendung:

Im PP-Homopolymermarkt hält das Segment Verpackung den größten Anteil aufgrund seiner weit verbreiteten Verwendung in der Lebensmittelverpackung, Konsumgütern und medizinischen Anwendungen. Dieses Segment wird durch die steigende Nachfrage nach leichten, kostengünstigen und langlebigen Verpackungslösungen angetrieben. Verpackungen machen 40 % des Marktanteils aus, da PP-Homopolymer eine hervorragende chemische Beständigkeit und hohe Klarheit bietet. Die Automobilindustrie folgt dicht dahinter, mit Anwendungen in leichten Komponenten, die ihr Wachstum vorantreiben und etwa 30 % des gesamten Marktanteils ausmachen. Die Dominanz der Verpackung wird durch ihre Nachhaltigkeits- und Recyclingvorteile unterstützt.

- Zum Beispiel nutzen Unternehmen im Verpackungsbereich PP-Homopolymer zur Herstellung von starren Lebensmittelbehältern, wie Joghurtbechern und Margarinebehältern. Marken verlassen sich oft auf seine hohe Klarheit und chemische Beständigkeit für Konsumgüterverpackungen, die die Produktintegrität und Attraktivität bewahren müssen, wie im Fall von spezialisierten Blas- und Gussfolien.

Nach Endverbraucherindustrie:

Der Konsumgütersektor ist die dominierende Endverbraucherindustrie für PP-Homopolymer und erfasst fast 45 % des Marktanteils. Die steigende Nachfrage nach langlebigen, leichten und kosteneffizienten Produkten treibt dieses Segment an, wobei PP-Homopolymer in Artikeln wie Haushaltsbehältern, Spielzeug und Körperpflegeprodukten verwendet wird. Das Industriesegment ist ebenfalls bedeutend, mit einem Marktanteil von etwa 30 %, angetrieben durch die Stärke und Vielseitigkeit von PP-Homopolymer in Anwendungen wie Lagertanks und Rohren. Konsumgüter bleiben das größte Segment aufgrund der weit verbreiteten Verwendung des Materials in massenproduzierten Produkten.

- Zum Beispiel liefert LyondellBasell PP-Homopolymer, das in Lebensmittelbehältern und Haushaltsartikeln verwendet wird, die von der Steifigkeit und chemischen Beständigkeit des Materials profitieren.

Nach Verarbeitungstechnologie:

Im Segment Verarbeitungstechnologie führt das Spritzgießen mit einem dominanten Marktanteil von etwa 50 %. Dieses Wachstum wird durch die Fähigkeit des Materials angetrieben, hochpräzise und komplexe Komponenten zu geringen Kosten zu produzieren. Die Vielseitigkeit des Spritzgießens bei der Herstellung einer Vielzahl von Produkten, von Autoteilen bis hin zu Konsumgütern, positioniert es als bevorzugte Methode. Die Extrusion folgt mit einem Anteil von 30 %, angetrieben durch ihre Anwendung in der Produktion von Folien, Platten und Rohren, insbesondere in der Verpackungs- und Bauindustrie. Die Nachfrage nach effizienten und skalierbaren Produktionstechniken fördert das Wachstum beider Segmente.

Wichtige Wachstumstreiber

Steigende Nachfrage nach leichten und langlebigen Materialien

Der zunehmende Bedarf an leichten, langlebigen und kostengünstigen Materialien in Branchen wie Automobil, Verpackung und Bauwesen ist ein bedeutender Wachstumstreiber für den PP-Homopolymermarkt. PP-Homopolymer bietet überlegene mechanische Eigenschaften, wie hohe Zugfestigkeit und chemische Beständigkeit, die es ideal für verschiedene Anwendungen machen. Diese Nachfrage ist besonders stark im Automobilsektor, wo es einen ständigen Druck auf kraftstoffeffiziente, leichte Komponenten gibt. Darüber hinaus stimmen im Verpackungsbereich die Haltbarkeit und Recyclingfähigkeit von PP-Homopolymer mit Nachhaltigkeitszielen überein, was das Marktwachstum weiter befeuert.

- Zum Beispiel produziert LyondellBasell im Automobilsektor PP-Homopolymer-Qualitäten, die weit verbreitet für leichte Komponenten wie Innenverkleidungen und Zierleisten verwendet werden, was zur verbesserten Kraftstoffeffizienz beiträgt.

Wachsender Verpackungssektor

Der Verpackungssektor trägt maßgeblich zum Wachstum des PP-Homopolymer-Marktes bei. Die hervorragende Klarheit des Materials, seine hohe Schlagfestigkeit und die Fähigkeit, in verschiedene Formen gegossen zu werden, machen es ideal für die Verpackung von Lebensmitteln und Getränken sowie für Konsumgüter und Pharmazeutika. Da die Verbrauchernachfrage nach effizienter, schützender und nachhaltiger Verpackung steigt, bleibt PP-Homopolymer die bevorzugte Wahl. Der zunehmende Fokus auf die Reduzierung von Plastikmüll und die Verbesserung der Recyclingfähigkeit von Verpackungen unterstützt das Wachstum von PP-Homopolymer in diesem Segment.

- Zum Beispiel liefert Braskem Verpackungs-PP-Homopolymere, die für ihre Klarheit, Steifigkeit und Verarbeitbarkeit bekannt sind und in Lebensmittelbehältern, Verschlüssen und Kappen verwendet werden.

Technologische Fortschritte in Verarbeitungstechniken

Fortschritte in Verarbeitungstechnologien wie Spritzgießen, Extrusion und Blasformen haben die Effizienz und Kosteneffektivität der PP-Homopolymerproduktion erheblich verbessert. Diese Innovationen ermöglichen es Herstellern, hochwertige, präzise Produkte mit weniger Abfall zu schaffen, was breitere Anwendungen in verschiedenen Branchen unterstützt. Verbesserte Verarbeitungstechniken ermöglichen es auch, die Produktion effizienter zu skalieren, Kosten zu senken und die Akzeptanz des Materials in einer Reihe neuer Märkte zu steigern. Da sich diese Technologien weiterentwickeln, wächst die Attraktivität von PP-Homopolymer in industriellen und Konsumgüteranwendungen.

Wichtige Trends & Chancen

Nachhaltigkeits- und Recyclinginitiativen

Nachhaltigkeit wird in allen Branchen immer wichtiger und bietet eine wesentliche Chance für den PP-Homopolymer-Markt. Angesichts wachsender Bedenken über Plastikmüll gibt es einen erheblichen Vorstoß für recycelbarere und umweltfreundlichere Materialien. PP-Homopolymer, bekannt für seine ausgezeichnete Recyclingfähigkeit, ist gut positioniert, um von diesem Trend zu profitieren. Hersteller konzentrieren sich darauf, Recyclingprozesse zu verbessern und den Einsatz von Post-Consumer-Recycling-PP (PCR) zu erhöhen, wodurch die Attraktivität des Materials für umweltbewusste Verbraucher und Branchen, die nachhaltige Lösungen suchen, gesteigert wird.

- Zum Beispiel fördert SABICs TRUCIRCLE-Initiative die Prinzipien der Kreislaufwirtschaft, indem sie die Verwendung von Post-Consumer-Recycling-Polypropylen (PCR) in Konsumgütern und Verpackungen erhöht, die Produktleistung beibehält und gleichzeitig die Umweltbelastung reduziert.

Übergang zu biobasierten und nachhaltigen Materialien

Ein weiterer bedeutender Trend auf dem PP-Homopolymer-Markt ist der zunehmende Übergang zu biobasierten und nachhaltigen Alternativen. Unternehmen erforschen neue Wege, um ihren ökologischen Fußabdruck zu reduzieren, indem sie erneuerbare Rohstoffe in der Produktion von PP-Homopolymer einsetzen. Dieser Wandel wird durch zunehmenden regulatorischen Druck und die Verbrauchernachfrage nach umweltfreundlichen Produkten vorangetrieben. Infolgedessen ergeben sich neue Möglichkeiten für die Entwicklung von biobasiertem PP-Homopolymer, das nicht nur mit Nachhaltigkeitszielen übereinstimmt, sondern auch einen Wettbewerbsvorteil in einem zunehmend umweltbewussten Markt bietet.

- Zum Beispiel hat Polyplastics Plastron LFT RA627P eingeführt, ein nachhaltiges Verbund-PP-Harz, das mit langen Cellulosefasern verstärkt ist und den CO2-Fußabdruck im Vergleich zu herkömmlichem glasfaserverstärktem PP-Harz um etwa 30 % reduziert.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise

Eine der größten Herausforderungen, denen sich der PP-Homopolymermarkt gegenübersieht, ist die Volatilität der Rohstoffpreise, insbesondere der Preis für Propylen, das ein wichtiger Rohstoff für die Polypropylenproduktion ist. Schwankende Rohstoffkosten können die Rentabilität der Hersteller beeinträchtigen und die Marktstabilität gefährden. Darüber hinaus verschärfen Unterbrechungen in der Lieferkette oder geopolitische Spannungen, die die Öl- und Gasproduktion betreffen, diese Preisschwankungen weiter, was es den Unternehmen erschwert, konsistente Preis- und Versorgungsniveaus für PP-Homopolymer aufrechtzuerhalten.

Umweltbedenken und regulatorischer Druck

Obwohl PP-Homopolymer recycelbar ist, gibt es anhaltende Umweltbedenken im Zusammenhang mit Plastikmüll und dessen Auswirkungen auf Ökosysteme. Steigender regulatorischer Druck, insbesondere in Europa und Nordamerika, erfordert von den Herstellern, die Nachhaltigkeit ihrer Produkte zu adressieren. Strenge Vorschriften für Kunststoffverpackungen und Abfallmanagement stellen Herausforderungen für PP-Homopolymerproduzenten dar und drängen sie dazu, in nachhaltigere Produktionsmethoden zu investieren und die Recycelbarkeit ihrer Produkte zu verbessern. Die sich entwickelnde regulatorische Landschaft bietet sowohl Herausforderungen in Bezug auf die Einhaltung als auch Chancen für Innovationen in umweltfreundlichen Materialien.

Regionale Analyse

Asien-Pazifik

Die Region Asien-Pazifik hält einen beherrschenden Anteil von 45 % am globalen Verbrauch des Polypropylen-Homopolymer-Marktes (PP-Homopolymer). Diese Dominanz resultiert aus der raschen Industrialisierung, den boomenden Verpackungs- und Automobilindustrien und der wettbewerbsfähigen Produktion in Ländern wie China und Indien. Kostenwirksame Produktion, steigende Nachfrage nach Konsumgütern und starke Investitionen in die Infrastruktur verstärken die Aufnahme weiter. Angesichts der anhaltenden Urbanisierung und der günstigen Politik gegenüber Petrochemikalien bleibt Asien-Pazifik der primäre Wachstumsmotor für PP-Homopolymer.

Nordamerika

Nordamerika beansprucht 20 % des PP-Homopolymermarktes, angetrieben von fortschrittlichen Verpackungs-, Automobil- und Elektroindustrien mit starkem Fokus auf leistungsfähige und recycelbare Materialien. Die ausgereifte petrochemische Infrastruktur der Region und der zunehmende regulatorische Schwerpunkt auf leichten und nachhaltigen Kunststoffen steigern die Nachfrage. Innovationen in der Polymerverarbeitung und die steigende Akzeptanz in Konsumgüter- und Gesundheitsanwendungen unterstützen ein stetiges Wachstum. Somit bleibt Nordamerika eine Schlüsselregion für Premium-Homopolymer-Anwendungen.

Europa

In Europa macht der PP-Homopolymermarkt 18 % des globalen Anteils aus. Die Region profitiert von einer robusten Automobilproduktion, anspruchsvollen Verpackungsstandards und einem starken regulatorischen Antrieb in Richtung Recycelbarkeit und Kreislaufwirtschaftsmodelle. Europäische Produzenten konzentrieren sich zunehmend auf nachhaltige Qualitäten und wertschöpfende Anwendungen, wie fortschrittliche Bau- und Elektrosektoren. Folglich bietet die Region einen stabilen, aber innovationsgetriebenen Markt für PP-Homopolymer, wenn auch mit langsamerem Wachstum im Vergleich zu aufstrebenden Märkten.

Lateinamerika

Lateinamerika repräsentiert 7 % der PP-Homopolymer-Landschaft, unterstützt durch expandierende Konsumgüter-, Verpackungs- und Bauaktivitäten in Brasilien, Mexiko und anderen Volkswirtschaften. Während die Infrastruktur und die industrielle Reifung hinter den weiter entwickelten Regionen zurückbleiben, katalysieren Urbanisierung und steigende verfügbare Einkommen eine erhöhte Polymernachfrage. Lokale Produktion und Bemühungen um Importsubstitution stärken ebenfalls den regionalen Verbrauch. Infolgedessen ist Lateinamerika ein kleinerer, aber stetig wachsender Markt für PP-Homopolymer.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika trägt den restlichen Anteil von 10 % am PP-Homopolymermarkt bei. Das Wachstum hier wird durch die Verfügbarkeit von Rohstoffen, Investitionen in die Petrochemie und steigende Infrastruktur- und Bauaktivitäten in den Golfstaaten gestützt. Obwohl der Verbrauch pro Kopf niedriger bleibt als in westlichen Regionen, positionieren zunehmende städtische Expansion, Verpackungsnachfrage und industrielle Diversifizierung die Region als aufstrebende Front für den Homopolymer-Einsatz.

Marktsegmentierungen:

Nach Anwendung

- Verpackung

- Automobil

- Bau und Konstruktion

- Elektro und Elektronik

- Textilien

- Andere

Nach Endverbraucherindustrie

- Konsumgüter

- Industrie

- Gesundheitswesen

- Andere

Nach Verarbeitungstechnologie

- Spritzgießen

- Blasformen

- Extrusion

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des PP-Homopolymermarktes umfasst bedeutende Akteure wie LyondellBasell Industries N.V., Reliance Industries Limited, Braskem S.A., INEOS Group Ltd. und ExxonMobil Corporation, die aktiv die globalen Marktdynamiken gestalten. Diese Organisationen nutzen integrierte Produktionsanlagen, umfangreiche Vertriebsnetze und kontinuierliche F&E-Investitionen, um sich Wettbewerbsvorteile zu sichern. Sie verfolgen routinemäßig Kapazitätserweiterungen, Produktinnovationen – insbesondere in nachhaltigen und biobasierten Harzen – und strategische Allianzen, um die Marktreichweite zu vertiefen. Preisdruck durch volatile Rohstoffkosten und starker Wettbewerb von regionalen Akteuren zwingen diese Unternehmen, die Betriebseffizienz und Kostenstrukturen zu verbessern. Aufstrebende Unternehmen und Nischenproduzenten intensivieren den Wettbewerb, indem sie sich auf spezialisierte Anwendungen und lokale Märkte konzentrieren, was eine kontinuierliche Anpassung der Strategie erfordert, um die Führungsposition zu halten.

Analyse der Hauptakteure

- National Petrochemical Industrial Company

- Borealis AG

- Braskem S.A.

- ExxonMobil Corporation

- IRPC Public Company Limited

- LyondellBasell Industries N.V.

- Sasol Limited

- Total Petrochemicals USA Inc.

- Reliance Industries Limited

- INEOS Group Ltd.

Neueste Entwicklungen

- Im September 2025 ging Polychim Industrie eine Partnerschaft mit Milliken & Company ein, um UL-validierte PP-Harze nach Europa zu bringen, wodurch Polychims Homopolymer-PP-Fähigkeiten für Anwendungen wie Lebensmittelbehälter, Kosmetikgläser und Gartenmöbel erweitert wurden.

- Im März 2025 brachte Rialti (Teil von Borealis AG) neue PP-Compound-Qualitäten mit Post-Consumer-Recycling (PCR)-Inhalt auf den Markt, die für strukturelle Anwendungen in Mobilität, Haus & Garten und Bauwesen entwickelt wurden.

- Im September 2025 nahm Formosa Plastics Corporation, USA (Point Comfort, Texas) erfolgreich den größten horizontalen Polypropylen (PP)-Reaktor in Nordamerika in Betrieb, mit einer jährlichen Kapazität von 550 Millionen Pfund, die Homopolymer-, Random-Copolymer- und Impact-Copolymer-Qualitäten umfasst.

- Im Juni 2023 begann die Grupa Azoty Group mit der Produktion in ihrer neuen „Polimery Police“-Anlage in Polen, die Polypropylen (einschließlich Homopolymer-Qualitäten) mit einer Kapazität von 437.000 Tonnen/Jahr herstellt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Endverbraucherindustrie, Verarbeitungstechnologie und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Zudem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der PP-Homopolymermarkt wird voraussichtlich stetig expandieren, angetrieben durch die steigende Nachfrage in wichtigen Endverbrauchssektoren wie Verpackung, Automobil und Bauwesen.

- Der zunehmende Fokus auf Gewichtsreduzierung in der Automobilindustrie fördert den Ersatz schwererer Materialien durch PP-Homopolymer, was dessen Verwendung erhöht.

- Der Aufschwung des E-Commerce und die sich ändernden Verbraucherpräferenzen hin zu praktischen Verpackungen steigern den Bedarf an starren und flexiblen PP-Homopolymerlösungen.

- Nachhaltigkeitsvorgaben und die wachsende Bewegung der Kreislaufwirtschaft schaffen Chancen für recyceltes PP-Homopolymer aus Post-Consumer-Abfällen und fortschrittliche Recyclingtechnologien.

- Technologische Verbesserungen in den Verarbeitungsmethoden (wie effizienteres Spritzgießen und Extrusion) ermöglichen eine breitere Anwendung von PP-Homopolymer in komplexen Komponenten.

- Schwellenländer, insbesondere im asiatisch-pazifischen Raum, intensivieren die Industrialisierung und Urbanisierung, was zu einer höheren Nachfrage nach PP-Homopolymer in Infrastruktur und Konsumgütern führt.

- Hersteller wechseln zu biobasierten und speziellen Qualitäten von PP-Homopolymer, um Produkte zu differenzieren und regulatorische sowie Verbraucheranforderungen zu erfüllen.

- Die Dynamik auf der Angebotsseite, einschließlich Kapazitätserweiterungen und günstigem Zugang zu Rohstoffen (insbesondere in petrochemischen Zentren), verbessert die Kostenwettbewerbsfähigkeit von PP-Homopolymer.

- Digitalisierung und Automatisierung entlang der Lieferketten verbessern die Produktionseffizienz und Rückverfolgbarkeit in der Herstellung von PP-Homopolymer und unterstützen das Marktwachstum.

- Trotz Wachstumsaussichten werden strengere Umweltvorschriften und zunehmender Wettbewerb durch alternative Materialien die Hersteller von PP-Homopolymer zwingen, zu innovieren und sich anzupassen, um Marktanteile zu halten.