Marktübersicht

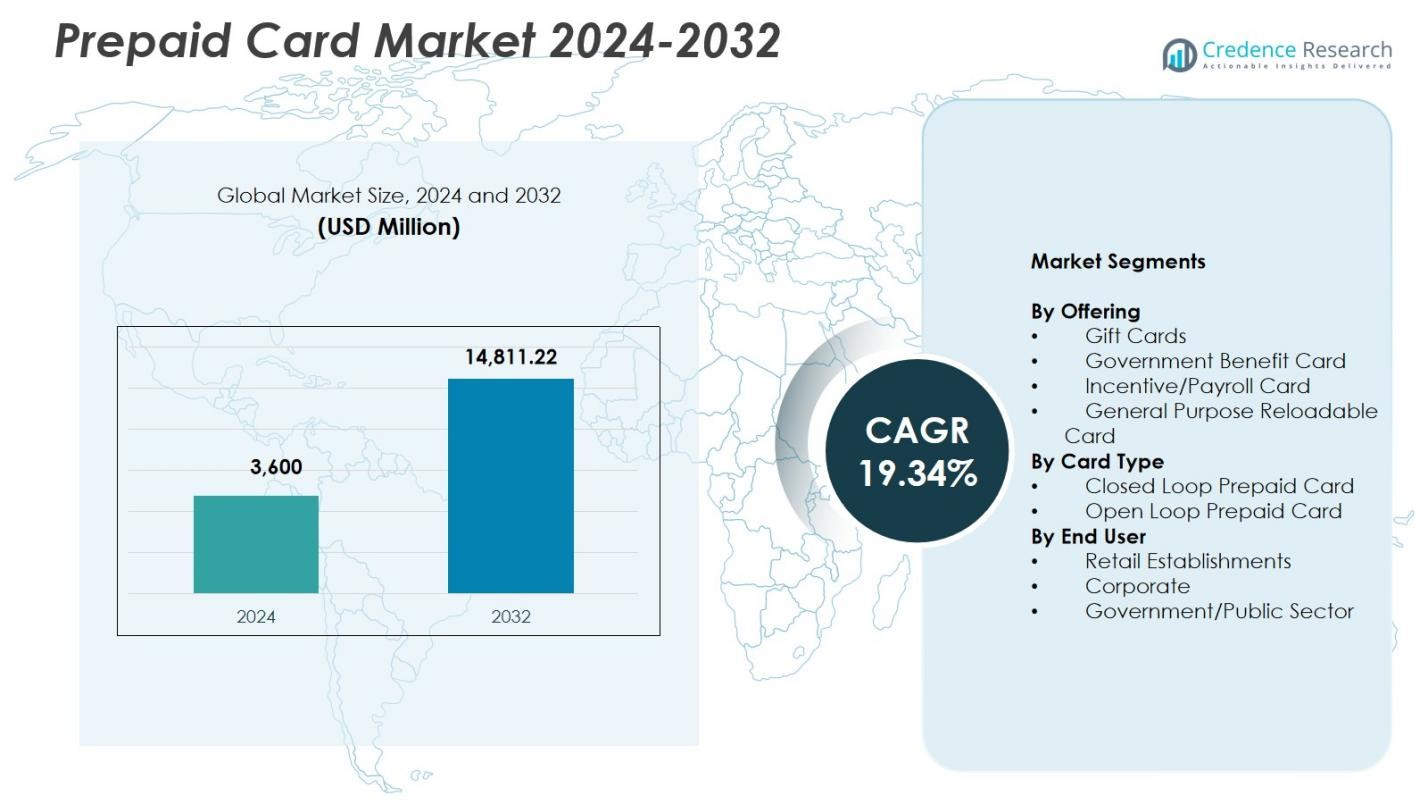

Der Prepaid-Kartenmarkt wurde 2024 auf 3.600 Millionen USD geschätzt und soll bis 2032 14.811,22 Millionen USD erreichen, mit einer CAGR von 19,34 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Prepaid-Kartenmarktgröße 2024 |

USD 3.600 Millionen |

| Prepaid-Kartenmarkt, CAGR |

19,34 % |

| Prepaid-Kartenmarktgröße 2032 |

USD 14.811,22 Millionen |

Der Prepaid-Kartenmarkt umfasst führende Akteure wie Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc. und BBVA Compass Bancshares Inc., die ihre Präsenz durch diversifizierte Prepaid-Lösungen und Innovationen im digitalen Zahlungsverkehr stärken. Diese Unternehmen konzentrieren sich darauf, Angebote für offene und allgemeine wiederaufladbare Karten zu verbessern und Partnerschaften mit Einzelhändlern, Unternehmen und Regierungsbehörden auszubauen. Nordamerika führte den Prepaid-Kartenmarkt mit einem Anteil von 39,4 % im Jahr 2024 an, angetrieben durch starke Fintech-Akzeptanz, Wachstum des digitalen Bankwesens und umfangreiche Prepaid-Integration in E-Commerce- und institutionelle Zahlungssysteme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Prepaid-Kartenmarkt verzeichnete 2024 3.600 Millionen USD und wird bis 2032 14.811,22 Millionen USD erreichen, was einer CAGR von 19,34 % entspricht.

- Starkes Marktwachstum wird durch die zunehmende Akzeptanz digitaler Zahlungen angetrieben, wobei das Segment der allgemeinen wiederaufladbaren Karten aufgrund seiner Vielseitigkeit, Unterstützung der finanziellen Inklusion und Integration mit mobilen Geldbörsen einen Anteil von 41,6 % hält.

- Ein wichtiger Trend ist die rasche Expansion von offenen Prepaid-Karten, die mit einem Anteil von 58,3 % dominieren, da Verbraucher mehrhändlerfähige, grenzüberschreitende und E-Commerce-fähige Zahlungslösungen bevorzugen.

- Führende Akteure wie Visa, MasterCard, American Express, Green Dot und Citigroup stärken ihre Marktpräsenz durch Produktinnovationen, Erweiterung von Kartennetzwerken und Fintech-Kooperationen.

- Nordamerika führte mit einem Anteil von 39,4 % im Jahr 2024, gefolgt von Europa mit 27,8 % und dem asiatisch-pazifischen Raum mit 22,6 %, während Einzelhandelsunternehmen mit einem Anteil von 46,2 % die Endnutzerakzeptanz in globalen Prepaid-Ökosystemen dominierten.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Angebot:

Im Prepaid-Kartenmarkt machte das Segment der allgemeinen wiederaufladbaren Karten (GPR) im Jahr 2024 einen Marktanteil von 41,6 % aus und entwickelte sich zum dominierenden Angebot aufgrund seiner Vielseitigkeit, Vorteile der finanziellen Inklusion und der zunehmenden Nutzung durch unbankierte und unterbankierte Verbraucher. Seine wiederaufladbare Funktion unterstützt wiederkehrende Transaktionen, digitale Zahlungen und kontaktlose Nutzung und treibt die schnelle Akzeptanz in Einzelhandels- und Online-Kanälen voran. Geschenkkarten und Gehaltskarten expandieren weiterhin, aber GPR-Karten führen das Wachstum an, da Banken, Fintech-Unternehmen und Arbeitgeber sie zunehmend in mobile Geldbörsen und digitale Gehaltsauszahlungssysteme integrieren und so die Marktdurchdringung beschleunigen.

- Zum Beispiel ermöglicht die Prepaid Visa Debitkarte von Green Dot den Nutzern, Guthaben bei Einzelhändlern wie Walmart und 7-Eleven aufzuladen, unterstützt die direkte Einzahlung von Gehaltsschecks bis zu zwei Tage früher und integriert sich mit mobilen Apps für Rechnungszahlungen und Ausgabennachverfolgung, was unbanked Verbrauchern bei alltäglichen Einkäufen hilft.

Nach Kartentyp:

Das Segment der Open Loop Prepaid Cards erreichte 2024 einen Marktanteil von 58,3 % und wurde zum führenden Segment aufgrund seiner universellen Akzeptanz in ATM-Netzwerken, E-Commerce-Plattformen und Point-of-Sale-Terminals. Diese Karten unterstützen Transaktionen bei mehreren Händlern, internationale Zahlungen und die Integration mit mobilen Zahlungssystemen, was zu einer starken Akzeptanz bei Verbrauchern und Unternehmen führt. Die steigende Nachfrage nach grenzüberschreitenden Überweisungen, Reiseausgaben und digitalen Banklösungen fördert die Präferenz für Open Loop Karten weiter. Closed Loop Karten bleiben für markenspezifische Treueprogramme bedeutend, aber Open Loop Lösungen dominieren aufgrund ihrer Flexibilität und breiten finanziellen Nutzbarkeit.

- Zum Beispiel ging Blackhawk Network eine Partnerschaft mit Mastercard ein, um Open-Loop-Prepaid-Produkte auf papierbasierte Materialien umzustellen, wobei bis Ende 2022 eine Papierumstellung von 60 % erreicht wurde und bis Ende 2023 75 % angestrebt werden, um Plastikmüll zu reduzieren und gleichzeitig die Nutzbarkeit überall dort zu erhalten, wo Mastercard akzeptiert wird.

Nach Endnutzer:

Das Segment der Einzelhandelsbetriebe hielt 2024 einen Marktanteil von 46,2 % und entwickelte sich zur dominierenden Endnutzerkategorie, da Einzelhändler zunehmend Prepaid-Karten für Kundenbindung, Rückerstattungen, Werbeaktionen und Omnichannel-Transaktionen einsetzen. Das Segment profitiert von der wachsenden digitalen Handelslandschaft, der steigenden Verbraucherpräferenz für bargeldlose Käufe und der Einführung von Prepaid-Programmen durch Einzelhändler zur Verbesserung der Kundenbindung. Der Einsatz von Prepaid-Karten durch Unternehmen für Ausgabenmanagement und Mitarbeiteranreize wächst, während die Nachfrage im öffentlichen Sektor für Wohlfahrtsverteilung und Subventionszahlungen steigt. Der Einzelhandel bleibt jedoch führend aufgrund der kontinuierlichen Erweiterung der Integration von Closed Loop und Open Loop Karten in digitale Einzelhandelsökosysteme.

Wichtige Wachstumstreiber

Steigende Nachfrage nach bargeldlosen und digitalen Zahlungslösungen

Der Markt für Prepaid-Karten wächst erheblich, da Verbraucher und Unternehmen ihren Übergang zu bargeldlosen Transaktionen beschleunigen, angetrieben durch die Einführung digitaler Banklösungen, die weit verbreitete Smartphone-Durchdringung und die zunehmende Abhängigkeit von E-Commerce-Plattformen. Prepaid-Karten bieten sichere, gebührenkontrollierte Zahlungsmöglichkeiten, die für unbanked und underbanked Bevölkerungsgruppen attraktiv sind. Ihre Integration mit mobilen Geldbörsen, kontaktlosen Zahlungssystemen und Online-Checkout-Gateways erhöht die Nutzbarkeit weiter. Regierungsinitiativen zur Förderung der digitalen finanziellen Inklusion und Echtzeit-Elektronikzahlungen stärken die Nachfrage weiter und positionieren Prepaid-Karten als Kernbestandteil moderner Zahlungssysteme.

- Zum Beispiel arbeitet Mastercard mit Spaniens Correos zusammen, um die Bono Cultural Joven Prepaid-Karten auszugeben, die 18-Jährigen einen Zuschuss von 400 € gewähren, der auf kulturelle Produkte und Aktivitäten beschränkt ist, um gezielte Ausgaben zu fördern und Nutzungsmuster zu verfolgen.

Erweiterung von Regierungs- und Unternehmensauszahlungsprogrammen

Die Verteilung von staatlichen Leistungen, Gehaltsauszahlungen und Unternehmensanreizprogrammen stützt sich zunehmend auf Prepaid-Karten, um schnelle, transparente und kosteneffiziente Geldtransfers zu gewährleisten. Diese Karten vereinfachen Sozialhilfezahlungen, Subventionen, Steuererstattungen und Gehaltsabrechnungen, reduzieren den Verwaltungsaufwand und verbessern die Zugänglichkeit für Empfänger. Unternehmen nutzen Prepaid-Karten für Reisekosten, Mitarbeiteranreize und Ausgabenmanagement, um Ineffizienzen bei der Bargeldabwicklung zu beseitigen. Die Skalierbarkeit von Prepaid-Plattformen und verbesserte Betrugspräventionsfähigkeiten ermöglichen eine breitere institutionelle Akzeptanz und unterstützen so ein starkes Wachstumsmomentum in öffentlichen und privaten Sektoren.

- Zum Beispiel ermöglicht die PayDirect-Karte der ICICI Bank Unternehmen, Mitarbeitergehälter, Erstattungen und Anreize auf wiederaufladbare EMV-Chip-basierte Karten vorzubuchen, sodass die Gelder am Zahltag sofort für Geldabhebungen am Geldautomaten und POS-Einkäufe verfügbar sind.

Wachsende Einzelhandelsakzeptanz und Verbraucherbindungsinitiativen

Einzelhandelsunternehmen treiben die Expansion von Prepaid-Karten durch umfangreiche Treue-, Werbe- und Geschenkkartenprogramme voran, die darauf abzielen, die Kundenbindung zu verbessern und Wiederholungskäufe zu fördern. Prepaid-Formate ermöglichen es Einzelhändlern, die Markenbekanntheit zu stärken und wertvolle Einblicke in das Ausgabeverhalten der Verbraucher zu gewinnen. Steigende Omnichannel-Einzelhandelsstrategien integrieren Prepaid-Karten über In-Store- und Online-Plattformen hinweg und erhöhen das Transaktionsvolumen. Da Verbraucher flexible und sichere Zahlungsmöglichkeiten für Einkäufe, Reisen und Unterhaltung suchen, erleben von Einzelhändlern getriebene Prepaid-Lösungen eine starke Nachfrage und festigen ihre Rolle als wesentliches Werkzeug im personalisierten Handel und in digitalen Einzelhandelsökosystemen.

Wichtige Trends & Chancen

Integration von Prepaid-Karten mit mobilen Geldbörsen und Fintech-Ökosystemen

Ein wichtiger Trend, der den Prepaid-Kartenmarkt prägt, ist die schnelle Integration von Prepaid-Karten in mobile Geldbörsen, Neobanking-Plattformen und Fintech-Ökosysteme. Diese Konvergenz verbessert die Transaktionsbequemlichkeit und ermöglicht es den Nutzern, Guthaben zu verwalten, Ausgaben zu verfolgen und digitale Überweisungen sofort durchzuführen. Fintech-Unternehmen nutzen APIs und eingebettete Finanzlösungen, um innovative Prepaid-Angebote zu lancieren, die auf Gig-Arbeiter, Studenten, häufige Käufer und Reisende zugeschnitten sind. Da biometrische Authentifizierung, kontaktlose Zahlungen und KI-basierte Betrugserkennung voranschreiten, eröffnen sich Prepaid-Lösungen neue Chancen in digital-first Zahlungsmodellen und globalen Fintech-Kooperationen.

- Zum Beispiel bietet DoorDash den Dashers mit DasherDirect eine von der Stride Bank ausgestellte Business Prepaid Visa Karte, die über eine mobile App zugänglich ist. Sie ermöglicht es Gig-Arbeitern, Einnahmen für Debit-Ausgaben zu hinterlegen und gebührenfreie Geldabhebungen an Geldautomaten des Allpoint-Netzwerks vorzunehmen.

Erweiterung von grenzüberschreitenden und E-Commerce-Zahlungsanwendungen

Wachsende internationale Reisen, steigende grenzüberschreitende E-Commerce-Aktivitäten und zunehmende Geldüberweisungen schaffen starke Chancen für Prepaid-Karten mit Multi-Währungs-, globaler Akzeptanz und erweiterten Sicherheitsfunktionen. Open-Loop-Prepaid-Karten bieten nahtlose internationale Transaktionen ohne die Einschränkungen traditioneller Banken und sprechen Reisende, Wanderarbeiter und Online-Käufer an. E-Commerce-Marktplätze übernehmen zunehmend Prepaid-Karten für sicheren Checkout, Rückerstattungen und Treueprämien. Da die Online-Ausgaben zunehmen und Verbraucher nach risikoarmen Alternativen zu Kreditkarten suchen, erweisen sich Prepaid-Karten als wesentliche Werkzeuge zur Unterstützung des globalen Wachstums des digitalen Handels.

- Zum Beispiel hat Thomas Cook India die Borderless Prepaid Multi-Currency Travel Card eingeführt, die 12 globale Währungen für nahtlose Transaktionen an über 70 Millionen Mastercard- und Visa-Händlerstandorten in mehr als 200 Ländern unterstützt.

Wichtige Herausforderungen

Strenge regulatorische Compliance und Anforderungen zur Betrugsbekämpfung

Der Prepaid-Kartenmarkt steht vor Herausforderungen aufgrund sich entwickelnder regulatorischer Rahmenbedingungen, die KYC, AML, Transaktionsüberwachung und Verbraucherschutz regeln. Anbieter müssen kostspielige Compliance-Systeme und fortschrittliche Betrugserkennungstools implementieren, um den regulatorischen Erwartungen gerecht zu werden. Erhöhte Überwachung anonymer Prepaid-Karten und grenzüberschreitender Transaktionen erhöht die betriebliche Komplexität. Compliance-Belastungen können den Markteintritt für kleinere Fintech-Unternehmen einschränken, Produkteinführungen verlangsamen und die Verwaltungskosten erhöhen. Die Balance zwischen Innovation und regulatorischer Einhaltung bleibt eine kritische Herausforderung, die Produktdesign, Vertrieb und Risikomanagementstrategien prägt.

Zunehmender Druck durch alternative digitale Zahlungsmethoden

Prepaid-Karten stehen im wachsenden Wettbewerb mit mobilen Banking-Apps, digitalen Geldbörsen, Buy Now Pay Later (BNPL)-Lösungen und Echtzeit-Zahlungsplattformen. Diese Alternativen bieten sofortige Überweisungen, integrierte Budgetierungswerkzeuge und flexible Kreditoptionen, die die Nutzung von Prepaid-Karten bei digital-affinen Verbrauchern reduzieren können. Da sich Fintech-Ökosysteme weiterentwickeln, müssen Prepaid-Kartenanbieter ihre Angebote durch Mehrwertfunktionen, Personalisierung und verbesserte Benutzererfahrung differenzieren. Ein Mangel an Innovation könnte die Marktattraktivität schwächen, insbesondere bei jüngeren Zielgruppen, die zunehmend app-basierte Finanzinstrumente traditionellen Prepaid-Instrumenten vorziehen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Marktanteil von 39,4% und führte den Prepaid-Kartenmarkt an, aufgrund der starken Präsenz von Fintech-Ökosystemen, weit verbreiteter digitaler Bankadoption und hoher Verbraucherpräferenz für bargeldlose Transaktionen. Die USA treiben das Wachstum durch umfangreiche Nutzung von wiederaufladbaren Allzweckkarten, Gehaltskarten und staatlichen Leistungszahlungen voran. Einzelhändler und E-Commerce-Plattformen setzen zunehmend Prepaid-Lösungen für Treueprogramme, Rückerstattungen und Werbeaktionen ein, was die Marktexpansion verstärkt. Starke regulatorische Rahmenbedingungen, steigende Zahlungen in der Gig-Economy und fortschrittliche Betrugspräventionstechnologien stärken die Durchdringung von Prepaid-Karten in Verbraucher- und Unternehmenssegmenten weiter.

Europa

Europa erreichte 27,8% Marktanteil im Jahr 2024, unterstützt durch den Ausbau der digitalen Zahlungsinfrastruktur, starke Initiativen zur finanziellen Inklusion und die zunehmende Akzeptanz von Open-Loop-Prepaid-Karten für Reisen, Unternehmensausgaben und Online-Shopping. Die Region profitiert von regulierten elektronischen Geldrahmenwerken und der wachsenden Nachfrage nach sicheren Alternativen zu Kreditkarten. Regierungsbehörden nutzen zunehmend Prepaid-Instrumente für Sozialleistungen, während Einzelhändler Geschenkkarten und Treuekarten über Omnichannel-Netzwerke einsetzen. Das Wachstum des grenzüberschreitenden E-Commerce, die Erholung des Tourismus und die Einführung kontaktloser Prepaid-Lösungen beschleunigen die Marktdynamik in wichtigen Ländern wie dem Vereinigten Königreich, Deutschland, Frankreich und Italien.

Asien-Pazifik

Die Region Asien-Pazifik machte 22,6% Marktanteil im Jahr 2024 aus und ist die am schnellsten wachsende Region, angetrieben durch schnelle Digitalisierung, zunehmende Fintech-Akzeptanz und große unbanked Bevölkerungsgruppen, die auf Prepaid-Finanzinstrumente umsteigen. Regierungen fördern Prepaid-Lösungen für Subventionsverteilung, Verkehrssysteme und Zahlungen im öffentlichen Sektor. Mobile Wallets, die mit Prepaid-Karten integriert sind, stärken die Marktentwicklung, insbesondere in Indien, China und Südostasien. Der Einzelhandel und der E-Commerce-Sektor nutzen zunehmend Prepaid-Formate für Werbekampagnen und digitale Belohnungen. Das starke Wirtschaftswachstum der Region, steigende Online-Transaktionen und expandierende Händlerakzeptanznetzwerke schaffen weiterhin erhebliche zukünftige Chancen.

Lateinamerika

Lateinamerika verzeichnete 6,4% Marktanteil im Jahr 2024, unterstützt durch die wachsende Nachfrage nach sicheren, kostengünstigen Finanzlösungen unter unbanked und underbanked Bevölkerungsgruppen. Prepaid-Karten gewinnen an Dynamik für Gehaltsabrechnungen, staatliche Hilfsverteilungen und Einzelhandelstransaktionen, während sich digitale Zahlungssysteme in Brasilien, Mexiko, Chile und Kolumbien weiterentwickeln. Fintech-Unternehmen führen aktiv wiederaufladbare Prepaid-Karten ein, die mit mobilen Banking-Plattformen verbunden sind, um den Zugang zu Finanzdienstleistungen und die Sicherheit zu verbessern. Die Expansion des E-Commerce und die zunehmende Akzeptanz kontaktloser Zahlungen treiben das Wachstum weiter voran. Allerdings steht der Marktfortschritt vor Herausforderungen im Zusammenhang mit regulatorischen Unterschieden und der langsameren Modernisierung der Finanzinfrastruktur in bestimmten Volkswirtschaften.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 3,8% Marktanteil im Jahr 2024, mit Wachstum, das durch digitale Bankinitiativen, staatlich geführte Programme zur finanziellen Inklusion und die steigende Nachfrage nach Prepaid-Karten unter Wanderarbeitern für Überweisungen und Gehaltsauszahlungen angetrieben wird. GCC-Länder übernehmen Prepaid-Lösungen für Reisen, Einzelhandel und Unternehmensausgabenmanagement, während afrikanische Nationen zunehmend Prepaid-Karten in mobile Geldsysteme integrieren. Einzelhändler und öffentliche Einrichtungen nutzen Prepaid-Formate für Treueprogramme, Subventionsverteilung und Verkehrszahlungen. Trotz infrastruktureller Einschränkungen in einigen Märkten unterstützen die zunehmende Fintech-Beteiligung und die regulatorische Modernisierung weiterhin die regionale Akzeptanz von Prepaid-Karten.

Marktsegmentierungen:

Nach Angebot

- Geschenkkarten

- Staatliche Leistungskarte

- Anreiz-/Gehaltskarte

- Allzweck-Wiederaufladbare Karte

Nach Kartentyp

- Geschlossene Prepaid-Karte

- Offene Prepaid-Karte

Nach Endbenutzer

- Einzelhandelsgeschäfte

- Unternehmen

- Regierung/Öffentlicher Sektor

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Prepaid-Kartenmarktes umfasst große Akteure wie Visa Inc., MasterCard Inc., American Express Company, Green Dot Corporation, Citigroup, Total System Services, Inc., Kaiku Finance LLC, Mango Financial Inc., The PNC Financial Services Group Inc. und BBVA Compass Bancshares Inc. Diese Unternehmen stärken ihre Marktpräsenz durch umfangreiche Kartennetzwerke, diversifizierte Prepaid-Angebote und kontinuierliche Innovationen in digitalen Zahlungstechnologien. Führende Marken konzentrieren sich auf die Erweiterung von Open-Loop- und allgemein verwendbaren wiederaufladbaren Lösungen, die Verbesserung von Sicherheitsfunktionen und die Integration von Prepaid-Karten mit mobilen Geldbörsen und Fintech-Plattformen. Strategische Partnerschaften mit Einzelhändlern, Regierungsbehörden und Unternehmen unterstützen das Wachstum in Auszahlungsprogrammen und Loyalitätsökosystemen. Investitionen in Betrugsprävention, KI-gesteuerte Analysen und grenzüberschreitende Zahlungskapazitäten differenzieren Anbieter in einem sich schnell entwickelnden digitalen Zahlungsumfeld weiter, während aufstrebende Fintech-Unternehmen den Wettbewerb mit anpassbaren, app-basierten Prepaid-Lösungen intensivieren, die für unterversorgte und digital-affine Bevölkerungsgruppen maßgeschneidert sind.

Analyse der Hauptakteure

- Green Dot Corporation

- Citigroup

- Kaiku Finance, LLC

- The PNC Financial Services Group, Inc.

- Mango Financial, Inc.

- American Express Company

- BBVA Compass Bancshares, Inc.

- Total System Services, Inc.

- MasterCard Inc.

- Visa, Inc.

Jüngste Entwicklungen

- Im September 2025 schloss Zaggle Prepaid Ocean Services Ltd. eine Vereinbarung mit Mastercard Asia Pacific Pte. Ltd. ab, um gemeinsam gebrandete nationale Prepaid-Karten in ganz Indien einzuführen und zu fördern.

- Im Mai 2025 gab die Green Dot Corporation bekannt, dass sie strategische Alternativen und einen möglichen Verkauf prüft, was auf mögliche M&A-Aktivitäten im Rahmen einer umfassenderen Umstrukturierung hinweist.

- Im August 2025 starteten Zum Rails und Mastercard Inc. ein neues Prepaid-Kartenprogramm in Kanada, um schnellere Geschäftszahlungen zu unterstützen.

- Im Februar 2024 führte die Awash Bank S.C. in Äthiopien in Zusammenarbeit mit Mastercard eine neue Mastercard-gebrandete internationale Prepaid-Karte und Online-Zahlungsgateway-Dienste ein.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Angebot, Kartentyp, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Prepaid-Kartenmarkt wird sich schnell ausweiten, da die Akzeptanz digitaler Zahlungen in Verbraucher- und Unternehmenssegmenten zunimmt.

- Die Integration von Prepaid-Karten mit Fintech-Plattformen und mobilen Geldbörsen wird den Benutzerkomfort und die Transaktionseffizienz stärken.

- Regierungsbehörden werden zunehmend auf Prepaid-Karten für die Verteilung von Sozialleistungen, Subventionen und Zahlungen im öffentlichen Sektor zurückgreifen.

- Offene Prepaid-Karten werden aufgrund ihrer Vielseitigkeit bei nationalen und grenzüberschreitenden Transaktionen eine breitere Akzeptanz finden.

- Einzelhändler werden weiterhin Wachstum durch Treueprogramme, Geschenkkarten und Omnichannel-Shopping-Anreize vorantreiben.

- Die Nachfrage von Unternehmen nach Prepaid-Karten wird für Mitarbeiteranreize, Ausgabenkontrolle und Reisekostenmanagement steigen.

- Erweiterte Sicherheitsfunktionen wie Tokenisierung und biometrische Authentifizierung werden das Vertrauen der Nutzer und die Akzeptanz erhöhen.

- Das Wachstum von E-Commerce- und Gig-Economy-Plattformen wird die Nutzung von Prepaid-Karten bei digital orientierten Verbrauchern steigern.

- Fintech-Kooperationen werden fortschrittliche, anpassbare Prepaid-Lösungen für unterversorgte Bevölkerungsgruppen einführen.

- Die Modernisierung der Regulierung in verschiedenen Regionen wird transparente, konforme und skalierbare Prepaid-Ökosysteme unterstützen.