Marktübersicht

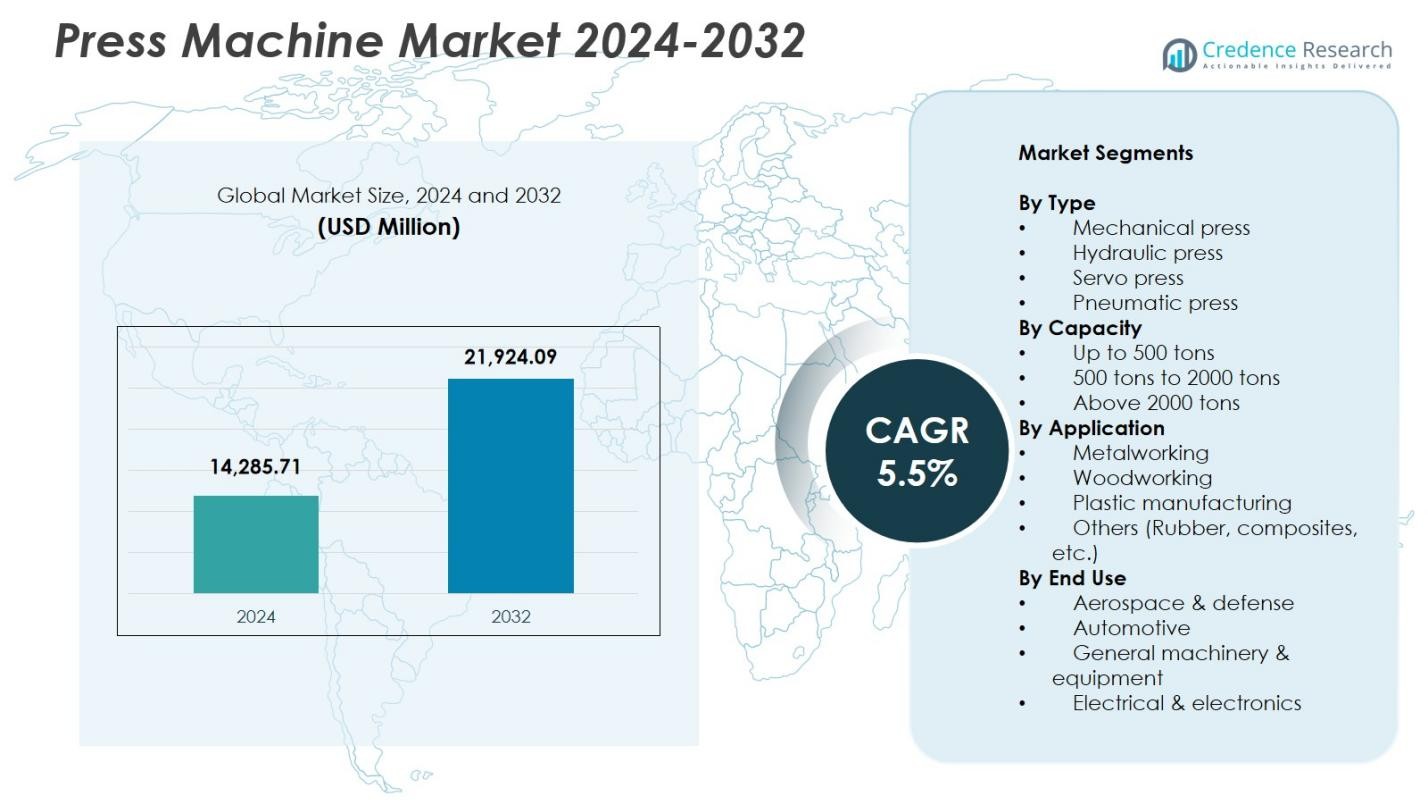

Der Markt für Pressmaschinen wurde im Jahr 2024 auf 14.285,71 Millionen USD geschätzt und soll bis 2032 voraussichtlich 21.924,09 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Pressmaschinen 2024 |

USD 14.285,71 Millionen |

| Markt für Pressmaschinen, CAGR |

5,5% |

| Marktgröße für Pressmaschinen 2032 |

USD 21.924,09 Millionen |

Der Markt für Pressmaschinen umfasst führende Unternehmen wie die Schuler Group, AMADA PRESS SYSTEM CO., LTD., Komatsu Ltd., Nidec Minster, Beckwood Press, Macrodyne Technologies Inc., BRUDERER AG, Bliss-Bret, Isgec Heavy Engineering Ltd. und AIDA, die die globale Akzeptanz durch fortschrittliche mechanische, hydraulische und Servopresslösungen stärken. Diese Unternehmen konzentrieren sich auf technologische Innovation, Automatisierungsintegration und hochpräzise Formsysteme, die die Automobil-, Luft- und Raumfahrt- sowie Metallverarbeitungsindustrie unterstützen. Der asiatisch-pazifische Raum führte den Markt für Pressmaschinen im Jahr 2024 mit einem Anteil von 38,6 % an, angetrieben durch großangelegte Fertigungsaktivitäten in China, Japan, Indien und Südkorea, während Nordamerika und Europa mit starker Nachfrage nach automatisierten und energieeffizienten Presstechnologien folgten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Pressmaschinen erreichte im Jahr 2024 14.285,71 Millionen USD und wird bis 2032 mit einer CAGR von 5,5 % wachsen.

- Das Marktwachstum wird durch die steigende Akzeptanz von mechanischen Pressen vorangetrieben, die einen Anteil von 41,8 % hielten, unterstützt durch starke Nachfrage aus der Automobil-, Luft- und Raumfahrt- sowie Metallverarbeitungsindustrie.

- Zu den wichtigsten Trends gehören die rasche Integration von servogetriebener Technologie, Automatisierung und Smart-Factory-Systemen, die Präzision, Effizienz und Betriebssicherheit in industriellen Produktionslinien verbessern.

- Führende Unternehmen wie die Schuler Group, AMADA PRESS SYSTEM CO., LTD., Komatsu Ltd. und Nidec Minster stärken ihre Marktpräsenz durch Innovationen in hochtonnagefähigen, energieeffizienten und digital unterstützten Presssystemen.

- Der asiatisch-pazifische Raum dominierte mit einem regionalen Anteil von 38,6 %, gefolgt von Nordamerika mit 27,4 % und Europa mit 24,9 %, während das Segment Metallbearbeitung die Anwendungen mit einem Anteil von 54,7 % anführte, was eine starke industrielle Fertigungsaktivität weltweit widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Pressmaschinen nach Typ wird von mechanischen Pressen dominiert, die 2024 einen Anteil von 41,8% ausmachen. Dies ist auf ihre Hochgeschwindigkeitsoperation, Kosteneffizienz und Eignung für die Massenproduktion in der Automobil-, Elektronik- und Metallverarbeitungsindustrie zurückzuführen. Mechanische Pressen unterstützen konsistente Hubzyklen und überlegene Wiederholgenauigkeit, was sie zur bevorzugten Wahl für Stanz- und Schneidoperationen macht. Hydraulikpressen folgen aufgrund ihrer Präzision und Flexibilität bei der Verarbeitung dickerer Materialien, während Servopressen aufgrund von Energieeinsparungen und programmierbarer Bewegungssteuerung an Bedeutung gewinnen. Pneumatische Pressen behalten eine stabile Akzeptanz in leichten Anwendungen, insbesondere in der Kleinserienmontage und Komponentenfertigung.

- Zum Beispiel verwendet Hudson Technologies Hydraulikpressen, um kryogene Pumpengehäuse aus dickwandigem Edelstahl herzustellen und dabei durch kontrollierte Ziehsequenzen enge Wandstärkentoleranzen einzuhalten.

Nach Kapazität

Das Segment mit einer Kapazität von bis zu 500 Tonnen hielt 2024 mit einem Anteil von 46,3% die führende Position, unterstützt durch starke Nutzung in kleinen und mittleren Fertigungseinheiten, die in Stanz-, Leichtmetallformungs- und Elektronikkomponentenproduktion involviert sind. Dieses Segment profitiert von niedrigeren Installationskosten, einem kompakten Maschinenfußabdruck und Anpassungsfähigkeit an verschiedene Fertigungsaufgaben. Das Segment von 500 bis 2000 Tonnen wächst stetig, da die Automobil- und Schwerindustrie ihre Großteilformungsoperationen ausweiten, während das Segment über 2000 Tonnen Nachfrage aus dem Schiffbau, der Verteidigung und der Stahlbauindustrie gewinnt, die hohe Formungskräfte erfordern.

- Zum Beispiel verfügt das 2000-Tonnen-Hydraulikpressensystem von French Oil über eine Seitenplattenkonstruktion mit einer Pressfläche von 64 x 64 Zoll und einem aufwärts wirkenden Zylinder zum Formen großer Dichtungen in der Öl- und Gasproduktion.

Nach Anwendung

Das Segment Metallverarbeitung dominierte den Markt für Pressmaschinen mit einem Anteil von 54,7% im Jahr 2024, angetrieben durch den umfangreichen Einsatz in Automobilkarosserieteilen, Luft- und Raumfahrtkomponenten, Industriemaschinen und Blechverarbeitung. Kontinuierliche Investitionen in automatisierte Stanzlinien, Leichtmetallformung und Hochpräzisionsbearbeitungstechnologien unterstützen seine Führungsposition. Holzbearbeitungsmaschinen zeigen eine stetige Akzeptanz in der Möbel- und Plattenverarbeitungsindustrie, während Kunststoffherstellungspressen von der steigenden Nachfrage nach geformten Komponenten profitieren. Das Segment Andere (Gummi und Verbundstoffe) expandiert allmählich, da Verbundwerkstoffe in Elektrofahrzeugen, Industrieanlagen und leichten Strukturanwendungen an Bedeutung gewinnen.

Wichtige Wachstumstreiber

Steigende Nachfrage aus der Automobil- und Metallverarbeitungsindustrie

Die steigende Produktion von Automobilkomponenten, Metallteilen und konstruierten Strukturen treibt den Markt für Pressmaschinen erheblich an. Automobilhersteller investieren zunehmend in Hochgeschwindigkeitsstanzen, Tiefziehen und Präzisionsformungssysteme, um die Fahrzeuggewichtsreduktion und die Herstellung von EV-Komponenten zu unterstützen. Metallverarbeitungsanlagen übernehmen fortschrittliche Pressen, um den Durchsatz zu erhöhen, Betriebsstillstände zu reduzieren und eine gleichbleibende Produktqualität zu gewährleisten. Die wachsende Modernisierung von Fertigungsanlagen sowie durch Automatisierung erzielte Effizienzsteigerungen beschleunigen die Akzeptanz weiter. Diese starke industrielle Abhängigkeit positioniert Pressmaschinen als wesentliche Vermögenswerte zur Erfüllung globaler Produktionsvolumen- und Präzisionsanforderungen.

- Zum Beispiel implementierte Toyota Hochgeschwindigkeits-Stanzmaschinen mit servogesteuerter Technologie zur Herstellung von Automobilkomponenten mit komplexen Geometrien und integrierte automatisierte Lagersysteme, um den Materialfluss zu optimieren.

Fortschritte in Servo- und Hybridpresstechnologien

Technologische Innovationen, insbesondere servogesteuerte und hybride Pressensysteme, wirken als wichtige Wachstumskatalysatoren. Diese Maschinen bieten programmierbare Bewegungssteuerung, überlegene Energieeffizienz, reduzierte Geräuschentwicklung und verbesserte Präzision bei komplexen Umformvorgängen. Hersteller profitieren von verbesserter Flexibilität, die die Produktion komplexer Komponenten mit minimalen Rüstzeiten und erhöhter Sicherheit ermöglicht. Die Fähigkeit, Pressen mit Echtzeitüberwachung, vorausschauenden Wartungstools und intelligenten Fabrikplattformen zu integrieren, stärkt ihre Attraktivität in hochautomatisierten Produktionsumgebungen. Da sich die Industrien in Richtung Industrie 4.0-Rahmenwerke bewegen, steigt die Nachfrage nach intelligenten Pressensystemen weiter an.

- Zum Beispiel nutzen die DSF-Servopressen der AIDA-Serie Servomotoren mit einer Kapazität von 60 bis 3.000 Tonnen, um die Leistung direkt ohne Reduziergetriebe zu übertragen, was eine präzise Steuerung der Stößelbewegung und ein integriertes Energiemanagement ermöglicht, das Spitzenleistungen unterdrückt.

Erweiterung der Fertigungskapazität in aufstrebenden Volkswirtschaften

Die rasche Industrialisierung in Asien-Pazifik, Lateinamerika und Teilen Osteuropas fördert das Marktwachstum, da Regierungen die lokale Fertigung und den Infrastrukturausbau unterstützen. Kleine und mittlere Unternehmen setzen zunehmend kosteneffiziente Pressmaschinen ein, um die Produktivität zu steigern und den steigenden Exportanforderungen gerecht zu werden. Günstige politische Maßnahmen wie Steueranreize, Technologieparks und die Entwicklung von Industriekorridoren fördern zudem Investitionen in Ausrüstungen. Darüber hinaus errichten globale Hersteller neue Einrichtungen oder erweitern bestehende in kostengünstigen Regionen, um Lieferketten zu optimieren. Dieser Übergang zu regionalen Produktionszentren stärkt die Nachfrage nach vielseitigen und leistungsstarken Pressmaschinen.

Wichtige Trends & Chancen

Zunehmende Einführung von Automatisierung und intelligenter Fertigung

Automatisierungsgetriebene Produktionslinien werden zu einem wichtigen Trend, da Hersteller Roboter, Sensoren und digitale Steuerungssysteme mit Pressmaschinen integrieren. Dieser Trend unterstützt eine verbesserte Betriebssicherheit, Echtzeit-Prozessoptimierung und reduzierte Arbeitsabhängigkeit. Intelligente Pressen, die zur Selbstdiagnose, adaptiven Kraftsteuerung und prädiktiven Analytik fähig sind, schaffen neue Möglichkeiten für Effizienzsteigerungen. Industrien, die sich auf Präzisionskomponenten konzentrieren, wie z. B. EV-Teile und Elektronik, benötigen zunehmend automatisierte Pressen, um engere Toleranzen und kürzere Zykluszeiten zu erreichen. Der Übergang zu vernetzten und intelligenten Fertigungsumgebungen erweitert die Möglichkeiten für fortschrittliche Pressmaschinenlösungen.

- Zum Beispiel überwachen die elektrischen und sensorbasierten Spannsysteme von SCHUNK den Spannstatus, Werkstücke und Werkzeugvibrationen in Echtzeit. In robotergestützte Anwendungen integriert, unterstützen sie flexible Automationszellen wie GROW für Aufgaben wie Laserbeschriftung oder Teiletrennung.

Zunehmender Einsatz von Leichtbaumaterialien in Endverbrauchsindustrien

Die wachsende Vorliebe für Leichtbaumaterialien in den Automobil-, Luftfahrt- und Elektroniksektoren schafft erhebliche Chancen für fortschrittliche Umformtechnologien. Pressmaschinen, die Aluminium, hochfesten Stahl, Verbundwerkstoffe und Multimaterialstrukturen verarbeiten können, sind stark nachgefragt. Hersteller setzen flexible Umformpressen ein, um komplexe Geometrien zu erreichen und gleichzeitig die strukturelle Integrität und Haltbarkeit zu wahren. Dieser Trend wird durch globale Kraftstoffeffizienzvorschriften, die Einführung von Elektrofahrzeugen und Nachhaltigkeitsziele verstärkt. Da Leichtbauweise integraler Bestandteil des Produktdesigns wird, gewinnen innovative Pressverfahren und hochpräzise Systeme in industriellen Lieferketten an Bedeutung.

- Zum Beispiel nutzt die fischer Gruppe die HFQ-Aluminium-Heißformtechnologie, um 10 Strukturkomponenten zu produzieren, darunter einen äußeren Türrahmen, der weniger als 9 kg wiegt und die A-Säule, B-Säule und Schwelle für eine Premium-EV-Limousine integriert.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Integrationskosten

Trotz starker industrieller Nachfrage stellt der hohe Kapitalaufwand für fortschrittliche Pressmaschinen eine große Herausforderung für kleine und mittlere Hersteller dar. Anschaffungskosten, kombiniert mit Installations-, Werkzeug- und Integrationskosten für Automatisierungssysteme, verzögern oft Technologie-Upgrades. Unternehmen kämpfen darum, Investitionen ohne klare ROI-Sichtbarkeit zu rechtfertigen, insbesondere in Regionen mit schwankenden Produktionsvolumina. Finanzierungsbeschränkungen verringern die Akzeptanz in Entwicklungsmärkten weiter. Diese Barrieren begrenzen Modernisierungsbemühungen und vergrößern die technologische Kluft zwischen großen Unternehmen und kleineren Produktionseinheiten, die kosteneffiziente Formlösungen benötigen.

Wartungskomplexität und Fachkräftemangel

Pressmaschinen, insbesondere Servo- und Hydrauliksysteme, erfordern spezialisierte Wartung, um einen zuverlässigen, sicheren und kontinuierlichen Betrieb zu gewährleisten. Der Mangel an qualifizierten Technikern, die in der Lage sind, mechanische, elektrische und steuerungsbezogene Probleme zu diagnostizieren, erhöht die Betriebsrisiken. Ungeplante Ausfallzeiten, unsachgemäße Kalibrierung und Nichteinhaltung von Sicherheitsvorschriften erhöhen die Produktionskosten und verringern die Lebensdauer der Ausrüstung. Da Fertigungsprozesse zunehmend automatisiert und digital integriert werden, steigt der Bedarf an hochqualifiziertem Personal. Diese anhaltende Qualifikationslücke stellt die Industrie vor Herausforderungen, verlangsamt die Einführung fortschrittlicher Presstechnologien und beeinträchtigt die Gesamteffizienz der Abläufe.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von 27,4%, angetrieben durch die starke Akzeptanz fortschrittlicher mechanischer, hydraulischer und Servo-Pressmaschinen in der Automobil-, Luft- und Raumfahrt- sowie Metallverarbeitungsindustrie. Die USA führen die regionale Nachfrage an, da Hersteller in Automatisierung, digitale Überwachungssysteme und Hochgeschwindigkeits-Formtechnologien investieren, um die Produktivität zu steigern und Betriebsstillstände zu reduzieren. Die Expansion der EV-Fertigung, gepaart mit Reshoring-Initiativen, stärkt den Bedarf an präzisen Formlösungen. Kanada trägt durch stetiges Wachstum in der industriellen Maschinen-, Metallprodukte- und Energiebereich-Komponentenfertigung bei und verstärkt die allgemeine Marktexpansion.

Europa

Europa machte 2024 einen Anteil von 24,9% aus, unterstützt durch gut etablierte Automobilproduktionszentren in Deutschland, Frankreich, Italien und dem Vereinigten Königreich. Der Fokus der Region auf Leichtmetallformung, energieeffiziente Systeme und strenge Fertigungsstandards steigert die Nachfrage nach fortschrittlichen Pressmaschinen. Investitionen in Industrie 4.0, einschließlich intelligenter Pressen mit Servotechnologie und integrierter Automatisierung, treiben die Akzeptanz weiter voran. Osteuropäische Länder zeigen einen steigenden Verbrauch, da globale OEMs die lokale Fertigung ausweiten. Darüber hinaus profitieren die Luft- und Raumfahrt- sowie die Industriemaschinensektoren von präzisen Formfähigkeiten, was Europas Rolle als technologiegetriebener Pressmaschinenmarkt stärkt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt für Pressmaschinen mit einem Anteil von 38,6 % im Jahr 2024, angetrieben durch massive Fertigungsaktivitäten in China, Japan, Indien und Südkorea. Die Region profitiert von der großflächigen Produktion von Automobil-, Elektronik-, Metallverarbeitungs- und Baukomponenten, was eine hohe Nachfrage nach mechanischen und hydraulischen Pressen schafft. Regierungsinitiativen zur Förderung der industriellen Automatisierung, exportorientierter Fertigung und Kapazitätserweiterung beschleunigen die Einführung weiter. China führt mit umfangreicher Herstellung und Verbrauch von Pressmaschinen, während Indiens schnelle Industrialisierung und „Make in India“-Anreize das Marktwachstum ankurbeln. Starke Lieferantenökosysteme und kosteneffiziente Produktion stärken die Führungsposition der Region.

Lateinamerika

Lateinamerika hielt einen Anteil von 5,6 % im Jahr 2024, unterstützt durch wachsende Metallverarbeitung, Automobilmontage und Maschinenproduktion in Brasilien, Mexiko und Argentinien. Die Nachfrage wird durch erhöhte Investitionen in die industrielle Modernisierung, Infrastrukturentwicklung und OEM-Erweiterung angetrieben. Brasiliens Automobil- und Landmaschinensektoren übernehmen fortschrittliche Umformtechnologien zur Produktivitätssteigerung, während Mexiko von Nearshoring-Trends profitiert, die die Fertigungskapazität steigern. Trotz wirtschaftlicher Schwankungen erhalten steigende KMU-Investitionen in kompakte und mittelgroße Pressmaschinen die Marktentwicklung. Die fortgesetzte regionale Industrialisierung stärkt das langfristige Wachstumspotenzial.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasste einen Anteil von 3,5 % im Jahr 2024, beeinflusst durch expandierende Bau-, Metallverarbeitungs- und Industriemaschinensektoren in den VAE, Saudi-Arabien und Südafrika. Infrastruktur-Megaprojekte und Diversifizierungsbemühungen im Rahmen nationaler Entwicklungsprogramme stimulieren die Nachfrage nach Umform- und Stanzgeräten. Die Region übernimmt zunehmend hydraulische und mechanische Pressen für die Stahlverarbeitung, Automobilservicekomponenten und die Herstellung von Schwergeräten. Südafrikas etablierte Bergbau- und Maschinenbauindustrien tragen weiter zur Nachfrage bei. Obwohl die Einführungsraten moderat bleiben, unterstützen steigende Industrieinvestitionen und Technologie-Upgrades ein stetiges Marktwachstum.

Marktsegmentierungen:

Nach Typ

- Mechanische Presse

- Hydraulische Presse

- Servopresse

- Pneumatische Presse

Nach Kapazität

- Bis zu 500 Tonnen

- 500 Tonnen bis 2000 Tonnen

- Über 2000 Tonnen

Nach Anwendung

- Metallverarbeitung

- Holzverarbeitung

- Kunststoffherstellung

- Andere (Gummi, Verbundwerkstoffe, etc.)

Nach Endverwendung

- Luft- und Raumfahrt & Verteidigung

- Automobil

- Allgemeine Maschinen & Ausrüstung

- Elektrik & Elektronik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Pressmaschinen wird von führenden Herstellern wie der Schuler Group, AMADA PRESS SYSTEM CO., LTD., Nidec Minster, Beckwood Press, Komatsu Ltd., Macrodyne Technologies Inc., BRUDERER AG, Bliss-Bret, Isgec Heavy Engineering Ltd. und AIDA geprägt. Diese Unternehmen konzentrieren sich darauf, ihre Produktportfolios in den Bereichen mechanische, hydraulische, servo- und hochtonnagen Presssysteme zu erweitern, um den sich entwickelnden Anforderungen der Automobil-, Metallverarbeitungs-, Luft- und Raumfahrt- sowie Industriemaschinenbranchen gerecht zu werden. Marktteilnehmer priorisieren Innovationen in servogetriebener Technologie, Automatisierungsintegration, Echtzeitüberwachung und energieeffizienten Designs, um Präzision und Produktivität zu steigern. Strategische Partnerschaften, regionale Expansionen und Investitionen in intelligente Fertigungslösungen stärken ihre Wettbewerbsposition. Darüber hinaus legen Unternehmen zunehmend Wert auf maßgeschneiderte Pressen, die auf spezifische Formanforderungen zugeschnitten sind, um vielfältige industrielle Anwendungen zu bedienen. Kontinuierliche technologische Fortschritte, Fähigkeiten im Aftermarket-Service und starke globale Vertriebsnetze verstärken zudem die Führungsposition etablierter Akteure bei der Förderung des langfristigen Marktwachstums.

Schlüsselspieler-Analyse

- Schuler Gruppe

- AMADA PRESS SYSTEM CO., LTD.

- Nidec Minster

- Beckwood Press

- Komatsu Ltd.

- Macrodyne Technologies Inc.

- BRUDERER AG

- Bliss-Bret

- Isgec Heavy Engineering Ltd.

- AIDA

Neueste Entwicklungen

- Im Juli 2025 stellte Nidec Drive Technology (Teil von Nidec) die neue geradseitige Verbindungs-Presse SX-8-360 vor, die 3.000 Hübe pro Minute erreicht, sowie die großkapazitive TVX-4000-430 Presse für schwere Motorkerne auf der MF‑TOKYO 2025 Ausstellung.

- Im Oktober 2024 erwarb Nidec Minster den kanadischen Anbieter von Pressenautomatisierung Linear Automation Inc., um sein globales Angebot an Pressen und Automatisierung zu erweitern.

- Im Dezember 2024 ging die Schuler Gruppe eine Partnerschaft mit dem Ceer Manufacturing Complex ein, um ihre erste vollautomatische Pressenwerkstatt im Nahen Osten zu installieren, was eine bedeutende Expansion in der intelligenten Fertigung darstellt.

- Im Januar 2022 erwarb Macrodyne Technologies Inc. den deutschen Pressenhersteller Dunkes GmbH und erweiterte damit sein Portfolio an hydraulischen Pressen und seine europäische Fertigungspräsenz.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Kapazität, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach fortschrittlichen Servo- und Hybridpressen wird steigen, da Hersteller Präzision und Energieeffizienz priorisieren.

- Die Einführung von automatisierungsintegrierten Pressmaschinen wird sich in der Automobil- und Metallverarbeitungsindustrie beschleunigen.

- Die Formung von Leichtbaumaterialien wird neue Möglichkeiten für hochflexible und hochtonnige Pressen schaffen.

- Schwellenländer werden aufgrund von Industrialisierung und Investitionen in die Fertigung die Kapazität für Presseninstallationen erweitern.

- Die Integration von intelligenten Fabriken mit IoT, Sensoren und vorausschauender Wartung wird zur Standardpraxis werden.

- Maßgeschneiderte Pressen, die auf spezifische Produktionsbedürfnisse zugeschnitten sind, werden eine stärkere Marktpräferenz gewinnen.

- Die Herstellung von EV-Komponenten wird die Nachfrage nach hochpräzisen Formungsgeräten erheblich steigern.

- Nachhaltigkeitsinitiativen werden den Wandel hin zu geräuscharmen, energieeffizienten und umweltfreundlichen Pressensystemen vorantreiben.

- Der Ersatz alternder Ausrüstung in entwickelten Märkten wird langfristige Maschinenaufrüstungen unterstützen.

- Strategische Kooperationen zwischen Pressenherstellern und Automatisierungsanbietern werden zukünftige technologische Fortschritte prägen.