Marktübersichten

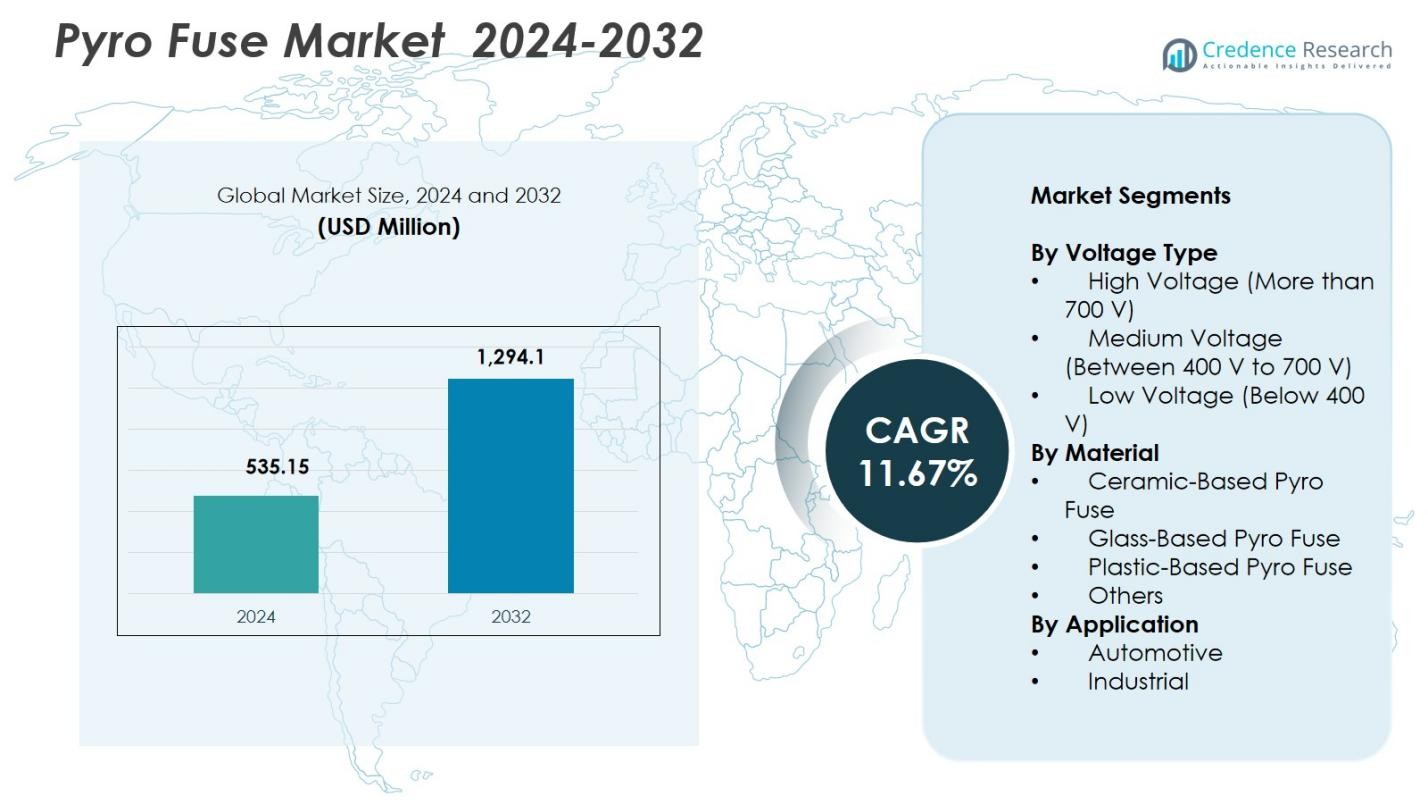

Die Größe des Pyro-Fuse-Marktes wurde im Jahr 2024 auf 535,15 Millionen USD geschätzt und soll bis 2032 1.294,1 Millionen USD erreichen, mit einer CAGR von 11,67 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Pyro-Fuse-Marktgröße 2024 |

535,15 Millionen USD |

| Pyro-Fuse-Markt, CAGR |

11,67% |

| Pyro-Fuse-Marktgröße 2032 |

1.294,1 Millionen USD |

Der Pyro-Fuse-Markt wird von großen Akteuren wie Joyson Electronic, MTA Group, Eaton, Hangzhou Chauron Technology, Daicel Corporation, Littelfuse, Mersen, Miba AG, Xi’an Sinofuse Electric und Pacific Engineering Corporation (PEC) angetrieben, die sich alle auf fortschrittliche Hochspannungsschutzlösungen für Elektrofahrzeuge, industrielle Systeme und Energiespeicheranwendungen konzentrieren. Diese Unternehmen stärken ihre Positionen durch Produktinnovationen, sicherheitsorientierte Designs und erweiterte Fertigungskapazitäten, um den steigenden globalen Elektrifizierungsanforderungen gerecht zu werden. Asien-Pazifik führt den Pyro-Fuse-Markt mit einem Anteil von 33,9 % im Jahr 2024 an, gefolgt von Nordamerika mit 31,4 %, unterstützt durch starke EV-Adoption, Batterieproduktion und schnelle Integration von Hochspannungsarchitekturen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Pyro-Fuse-Markt wurde im Jahr 2024 auf 535,15 Millionen USD geschätzt und wird bis 2032 mit einer CAGR von 11,67 % wachsen.

- Das Marktwachstum wird durch die steigende Produktion von Elektrofahrzeugen, die Einführung von Hochspannungsantrieben und den verstärkten Einsatz von Energiespeichersystemen angetrieben, was die Nachfrage nach schnellen Schaltkreis-Isolationslösungen erhöht.

- Zu den wichtigsten Trends gehören Fortschritte im Bereich des Festkörperschutzes, miniaturisierte Sicherungsdesigns und die Integration intelligenter Diagnosefunktionen, die mit den Batterien der nächsten Generation in Einklang stehen.

- Führende Akteure wie Joyson Electronic, MTA Group, Eaton, Daicel Corporation, Littelfuse und Mersen verbessern ihre Positionen durch Produktinnovationen, Materialverbesserungen und erweiterte OEM-Partnerschaften, wobei das Hochspannungssegment im Jahr 2024 einen Anteil von 46,8 % hält.

- Asien-Pazifik hält einen regionalen Anteil von 33,9 %, Nordamerika hält 31,4 % und Europa erfasst 28,7 %, unterstützt durch starke EV-Durchdringung, regulatorische Sicherheitsvorgaben und schnelle industrielle Elektrifizierung in den wichtigsten Volkswirtschaften.

Marktsegmentierungsanalyse:

Nach Spannungstyp:

Der Pyro-Fuse-Markt nach Spannungstyp wird vom Hochspannungssegment dominiert, das im Jahr 2024 einen Anteil von 46,8 % hält, angetrieben durch die steigende Einführung von Hochspannungs-Elektroantrieben in Elektrofahrzeugen, Hybridfahrzeugen und fortschrittlichen Industriesystemen, die einen schnellen Trennschutz erfordern. Hochspannungs-Pyro-Sicherungen unterstützen eine zuverlässige Isolation bei thermischen oder elektrischen Fehlern und erhöhen die Sicherheitsstandards bei Automobil-OEMs und Energiespeichersystemen. Mittelspannung macht 33,4 % des Anteils aus, unterstützt durch ihre Rolle in kommerziellen Elektrofahrzeugen und der industriellen Automatisierung, während Niederspannung mit 19,8 % des Anteils auf Hilfsschaltungen und kompakte elektronische Schutzanwendungen abzielt.

- Zum Beispiel liefert Daicels Pyro-Fuse eine sofortige Abschaltung von Hochspannungsströmen in EV-Batteriesystemen und unterstützt Architekturen bis zu 1000Vdc für schnelle Fehlerisolierung und erhöhte Fahrzeugsicherheit.

Nach Material:

Der Keramik-basierte Pyro-Sicherungssegment führt den Markt im Jahr 2024 mit einem Anteil von 41,2% an, angetrieben durch seine überlegene Wärmebeständigkeit, mechanische Festigkeit und die Fähigkeit, hohen Fehlerströmen in EV-Batteriepacks und industriellen Energiesystemen standzuhalten. Glas-basierte Sicherungen halten einen Anteil von 27,6% und profitieren von stabilen Isolationseigenschaften und präziser Bruchkontrolle in kontrollierten Umgebungen. Kunststoff-basierte Sicherungen erfassen 21,5% Marktanteil aufgrund ihrer leichten und kosteneffizienten Struktur, während die Kategorie “Andere” 9,7% Anteil ausmacht und Nischenanforderungen in Spezialelektronik und aufkommenden Sicherheitsdesigns anspricht.

- Zum Beispiel verwendet Mersen keramische externe Isolation in seinen EV/HEV-Pyro-Sicherungen, kombiniert mit leitfähigen Elementen aus Silber, Kupfer oder Zinn und Sandfüllung, was den Einsatz als Hauptbatteriesicherungen mit zuverlässiger Leistung in Hochspannungsanwendungen ermöglicht.

Nach Anwendung:

Das Automobilsegment dominiert den Pyro-Sicherungsmarkt im Jahr 2024 mit einem Anteil von 58,3%, angetrieben durch die beschleunigte globale EV-Produktion, strenge Fahrzeugsicherheitsvorschriften und die zunehmende Einführung von Hochkapazitäts-Lithium-Ionen-Batterien, die eine schnelle Isolation bei thermischem Durchgehen erfordern. Automobilhersteller integrieren Pyro-Sicherungen, um Batteriemodule, Leistungselektronik und Ladesysteme zu schützen. Das Industriesegment hält einen Anteil von 41,7%, unterstützt durch die steigende Nachfrage nach Schutzkomponenten in der Robotik, erneuerbaren Energieinstallationen, schweren Maschinen und Energiespeichersystemen, wo zuverlässige Fehlerunterbrechung und Betriebssicherheit entscheidende Leistungsfaktoren bleiben.

Wichtige Wachstumsfaktoren

Steigende Akzeptanz von Elektro- und Hybridfahrzeugen

Die rasche Expansion der globalen Produktion von Elektro- und Hybridfahrzeugen treibt den Pyro-Sicherungsmarkt erheblich an, da Automobilhersteller fortschrittliche Sicherheitssysteme für Hochkapazitäts-Lithium-Ionen-Batterien und Leistungselektronik priorisieren. Pyro-Sicherungen bieten eine sofortige Schaltungsisolation bei thermischem Durchgehen oder Kollisionen, im Einklang mit strengen Automobilsicherheitsvorschriften. Die zunehmende Integration von Hochspannungsplattformen, Schnellladearchitekturen und energiedichten Batteriemodulen stärkt die Nachfrage nach robusten Fehler-Schutzkomponenten. Mit der beschleunigten Durchdringung von EVs in Personenkraftwagen, kommerziellen Flotten und autonomer Mobilität gewinnen Pyro-Sicherungen als wesentliche Batteriesicherheitsmechanismen an breiterer Akzeptanz.

- Zum Beispiel unterbricht die Pyro-Sicherung von Daicel Corporation im Notfall sofort Hochspannungströme, indem sie Airbag-Inflator-Technologie nutzt, um Elektroschocks und Sekundärunfälle in EVs mit größeren Batteriekapazitäten zu verhindern.

Erweiterung von Energiespeicher- und erneuerbaren Energiesystemen

Das Wachstum bei stationären Energiespeichersystemen und erneuerbaren Energieinstallationen treibt die Nachfrage nach zuverlässigem Hochspannungsschutz an und positioniert Pyro-Sicherungen als kritische Komponenten zum Schutz von Batteriefeldern und Stromumwandlungseinheiten. Ihre Fähigkeit, Schaltungen unter abnormalen Strombedingungen schnell zu trennen, unterstützt die Betriebsstabilität und verhindert kaskadierende Systemausfälle. Netzmodernisierungsinitiativen, die steigende Einführung von Speicherlösungen im Versorgungsmaßstab und der Ausbau von Mikronetzen stimulieren die Akzeptanz weiter. Da globale Dekarbonisierungsbemühungen intensiviert werden, verlassen sich Energieinfrastrukturbetreiber zunehmend auf fortschrittliche Pyro-Sicherungstechnologien, um Sicherheit, Effizienz und langfristige Systemresilienz zu verbessern.

- Zum Beispiel zielt Mersens χp Hybrid-Pyro-Fuse-Serie auf Energiespeicher und PV-Installationen ab und bietet eine selbstauslösende Funktion bis zu 1000V DC und 800A mit Schaltvermögen von 0 bis 30kA in einem kompakten Format.

Zunehmender Fokus auf Fahrzeug- und Industriesicherheitsstandards

Die Verschärfung globaler Sicherheitsrahmen in den Automobil- und Industriesektoren steigert die Nachfrage nach Pyro-Sicherungen aufgrund ihrer präzisionsgesteuerten Fehlerreaktion und ihrer Fähigkeit, katastrophale Ausfälle zu verhindern. Automobilhersteller integrieren diese Geräte, um den sich entwickelnden Sicherheitsprotokollen bei Unfällen, den Richtlinien zum Batterieschutz und den Anforderungen an die Hochspannungsisolation gerecht zu werden. In industriellen Umgebungen verstärken strengere Schutzvorgaben für Ausrüstungen und steigende Automatisierung die Einführung in Robotern, Energiesystemen und schweren Maschinen. Kontinuierliche regulatorische Aktualisierungen und OEM-getriebene Designstandardisierung sorgen für ein nachhaltiges Marktwachstum, da Pyro-Sicherungen unverzichtbar werden, um Compliance- und Leistungserwartungen zu erfüllen.

Wichtige Trends & Chancen

Fortschritt von Solid-State- und Smart-Sicherheitstechnologien

Ein bedeutender Trend, der den Pyro-Sicherungsmarkt prägt, ist die Integration von intelligenten Sensor- und Solid-State-Schaltfunktionen, die Genauigkeit, Reaktionszeit und Diagnosefunktionalität verbessern. Hersteller integrieren zunehmend intelligente Überwachung, um Mikrofehler, thermische Abweichungen oder abnormale Stromspitzen zu erkennen und so vorausschauenden Schutz in Elektrofahrzeugen und Industriesystemen zu ermöglichen. Miniaturisierte Designs und adaptive Architekturen unterstützen die Kompatibilität mit der nächsten Generation von Batteriepacks und kompakten Leistungsmodulen. Dieser technologische Wandel schafft starke Chancen für leistungsstarke, digital fähige Pyro-Sicherungen, die mit vernetzten Fahrzeug- und Industrie 4.0-Ökosystemen übereinstimmen.

- Zum Beispiel brachte Eaton 2025 sein Dual-Trigger-Pyro-Fuse (Modell F40A) auf den Markt, das die Auslösung durch das Batteriemanagementsystem (BMS) mit einer selbstauslösenden Backup-Funktion kombiniert, um Kurzschlüsse unabhängig zu trennen und das Verhalten einer thermischen Sicherung für zusätzliche Sicherheitsschichten in Elektrofahrzeugen nachzuahmen.

Wachsende Chancen in Hochspannungs-EV-Plattformen und Schnellladesystemen

Der Übergang zu 800-Volt- und 1000-Volt-EV-Architekturen bietet eine bedeutende Gelegenheit für Pyro-Sicherungshersteller, da höhere Systemspannungen fortschrittliche Schutzelemente mit überlegener thermischer und mechanischer Haltbarkeit erfordern. Der rasche Ausbau der ultraschnellen Ladeinfrastruktur und der Hochleistungs-Batteriesysteme erhöht weiter den Bedarf an präzisen, hochkapazitiven Fehlerisolierungskomponenten. OEM-Investitionen in hochwertige Sicherheitslösungen und neue EV-Plattformen schaffen ein günstiges Umfeld für Fortschritte bei Pyro-Sicherungen. Unternehmen, die hochspannungsfähige, leichte und thermisch stabile Sicherungen anbieten, sind gut positioniert, um die aufkommende Nachfrage zu bedienen.

- Zum Beispiel bewältigt die STPS500-Serie PyroFuse von Sensata Technologies bis zu 1000V mit einer hohen Abschaltleistung von 18kA bei 10µH und einem Dauerstrom von bis zu 500A. Entwickelt für Hochspannungssicherheit in Automobil- und Ladesystemen, erreicht sie eine Trennung in weniger als 1ms mit einem Isolationswiderstand nach der Unterbrechung von über 50MΩ bei 1000V.

Wichtige Herausforderungen

Hohe Fertigungskomplexität und Kosteneinschränkungen

Der Pyro-Fuse-Markt steht vor Herausforderungen, die sich aus anspruchsvollen technischen Anforderungen, präzisen Materialien und strengen Qualitätsvalidierungsprozessen ergeben, die die Produktionskosten erhöhen. Hersteller müssen einen fehlerfreien Betrieb bei Hochenergie-Fehlerereignissen sicherstellen, was rigorose Tests und fortschrittliche Fertigungstechnologien erfordert. Dies erhöht die Gesamtkosten der Komponenten und schränkt die Akzeptanz bei kostenempfindlichen OEMs und industriellen Nutzern ein. Die Balance zwischen hoher Leistung und Kosteneffizienz bleibt eine anhaltende Herausforderung, insbesondere da EV- und Energiespeicheranwendungen schnell skalieren und erschwingliche, aber hochzuverlässige Schutzlösungen erfordern.

Begrenzte Standardisierung und Design-Integrationsprobleme

Eine große Herausforderung ist der Mangel an einheitlichen Standards für die Integration von Pyro-Fuses über verschiedene EV-Plattformen, Batteriechemien und industrielle Architekturen hinweg. Unterschiede im Antriebsstrangdesign, in den Spannungswerten und in den Systemlayouts erfordern maßgeschneiderte Sicherungskonfigurationen, was die Designkomplexität erhöht und die Produktentwicklungszyklen verlängert. Inkonsistente globale regulatorische Rahmenbedingungen erschweren die Standardisierung zusätzlich. Diese Hürden beeinträchtigen die großflächige Akzeptanz und schaffen Kompatibilitätsprobleme für Hersteller, die eine breitere Marktdurchdringung anstreben. Eine verstärkte Zusammenarbeit in der Branche und harmonisierte Sicherheitsnormen sind notwendig, um die Integration zu vereinfachen und technische Barrieren abzubauen.

Regionale Analyse

Nordamerika

Nordamerika hält 31,4% Anteil am Pyro-Fuse-Markt im Jahr 2024, angetrieben durch die starke Akzeptanz von Elektrofahrzeugen, fortschrittliche Batteriefertigungskapazitäten und die zunehmende Einführung von stationären Energiespeichersystemen. Die USA führen das regionale Wachstum mit expandierenden EV-Produktionslinien, staatlich unterstützten Initiativen für saubere Energie und erhöhten Sicherheitsanforderungen für Hochspannungssysteme an. Automobilhersteller und industrielle Betreiber integrieren Pyro-Fuses, um den Fehlerschutz in der Leistungselektronik und der Energieinfrastruktur zu verbessern. Wachsende F&E-Investitionen in Plattformen der nächsten Generation von Elektrofahrzeugen und Projekte zur Modernisierung des Stromnetzes stärken die regionale Nachfrage nach leistungsstarken, hochspannungsfähigen Pyro-Fuse-Lösungen weiter.

Europa

Europa macht 28,7% Anteil im Jahr 2024 aus, unterstützt durch strenge Sicherheitsvorschriften für Automobile, schnelle Elektrifizierung von Personen- und Nutzfahrzeugflotten und den Ausbau von erneuerbaren Energieanlagen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich beschleunigen die EV-Produktion und die Entwicklung des Batterie-Ökosystems, was die Akzeptanz von Pyro-Fuses für verbesserten Batterieschutz und die Einhaltung von Hochspannungssicherheitsstandards erhöht. Auch die industrielle Automatisierung und die Integration erneuerbarer Energien tragen zur Marktnachfrage bei. Starke politische Vorgaben, die auf Kohlenstoffneutralität abzielen, und der Aufstieg von 800-Volt-EV-Architekturen positionieren Europa als kritisches Zentrum für den Einsatz fortschrittlicher Pyro-Fuses.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den globalen Pyro-Fuse-Markt mit einem Anteil von 33,9 % im Jahr 2024, angetrieben durch die großflächige Herstellung von Elektrofahrzeugen, signifikante Batteriekapazitäten und rasche industrielle Expansion. China führt mit starker inländischer OEM-Aktivität und umfangreicher Einführung von Hochspannungsplattformen, gefolgt von Japan und Südkorea mit robusten F&E-Ökosystemen und fortschrittlichen Halbleiter- und Materialfähigkeiten. Die Region profitiert von starken staatlichen Anreizen für Elektrifizierung und Integration erneuerbarer Energien. Die wachsende Nachfrage nach Energiespeichersystemen, Schnellladenetzen und industrieller Automatisierung stärkt die Position des Asien-Pazifik-Raums als am schnellsten wachsender Markt für Pyro-Fuses.

Rest der Welt

Der Rest der Welt hält einen Anteil von 6,0 % im Jahr 2024, wobei das Wachstum durch zunehmende Elektrifizierungsinitiativen in Lateinamerika, dem Nahen Osten und Afrika angetrieben wird. Die Ausweitung von Projekten für erneuerbare Energien, die Einführung von Energiespeichersystemen im Versorgungsmaßstab und das steigende Interesse an EV-Infrastruktur unterstützen die Marktdurchdringung. Die industrielle Modernisierung in aufstrebenden Volkswirtschaften trägt zur Nachfrage nach Hochspannungsschutzkomponenten bei. Während die Entwicklungsraten zwischen den Ländern variieren, schaffen verbesserte regulatorische Rahmenbedingungen und wachsende Investitionen in saubere Energietechnologien langfristige Chancen für Pyro-Fuse-Lieferanten, die neue und unterversorgte Märkte anvisieren.

Marktsegmentierungen:

Nach Spannungstyp

- Hochspannung (Mehr als 700 V)

- Mittelspannung (Zwischen 400 V und 700 V)

- Niederspannung (Unter 400 V)

Nach Material

- Keramikbasierter Pyro-Fuse

- Glasbasierter Pyro-Fuse

- Kunststoffbasierter Pyro-Fuse

- Andere

Nach Anwendung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Pyro-Fuse-Markt umfasst wichtige Akteure wie Joyson Electronic, MTA Group, Eaton, Hangzhou Chauron Technology, Daicel Corporation, Xi’an Sinofuse Electric, Miba AG, Littelfuse, Mersen und Pacific Engineering Corporation (PEC), die Fortschritte in der Hochspannungsschutztechnologie anführen. Marktteilnehmer konzentrieren sich auf die Entwicklung kompakter, hochreaktiver Pyro-Fuses, die für Elektrofahrzeuge, Energiespeichersysteme und industrielle Leistungsanwendungen maßgeschneidert sind. Unternehmen investieren zunehmend in Materialinnovationen, Präzisionsengineering und automatisierte Fertigung, um Zuverlässigkeit und thermische Beständigkeit zu verbessern. Strategische Kooperationen mit Automobil-OEMs und Batterieherstellern stärken die Produktintegration, während Erweiterungen von Testeinrichtungen helfen, die sich entwickelnden globalen Sicherheitsstandards zu erfüllen. Da sich EV-Plattformen in Richtung 800-Volt- und höherer Architekturen bewegen, legen Hersteller Wert auf Leistungsoptimierung, leichte Designs und erweiterte Lebenszyklusvalidierung. Kontinuierliche F&E, Portfoliodiversifizierung und geografische Expansion bleiben zentrale Strategien, während Unternehmen daran arbeiten, die wachsende Nachfrage aus den Bereichen Elektrifizierung, industrielle Automatisierung und erneuerbare Energien zu bedienen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Joyson Electronic

- MTA Gruppe

- Eaton

- Hangzhou Chauron Technology

- Daicel Corporation

- Xi’an Sinofuse Electric

- Miba AG

- Littelfuse

- Mersen

- Pacific Engineering Corporation (PEC)

Neueste Entwicklungen

- Im April 2025 brachte Sensata Technologies seine STPS500-Serie PyroFuse auf den Markt, um die Hochspannungssicherheit in Automobil-, Industrie- und Ladeanwendungen zu verbessern.

- Im September 2025 führte Littelfuse seine 828- und 827-Serien Hochspannungs-Sicherungen ein, die bis zu 1.000 VDC für Onboard-Ladegeräte und EV-Stromverteilungseinheiten ausgelegt sind.

- Im April 2025 führte Eaton eine neue Dual-Trigger-Pyro-Sicherung in seine EV-Schutzschaltungslinie ein, um die Sicherheit und Zuverlässigkeit für Elektrofahrzeuge zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Spannungstyp, Material, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da die globale EV-Produktion beschleunigt und die Hochspannungssicherheitsanforderungen verstärkt werden.

- Die Einführung von 800-Volt- und Next-Generation-EV-Architekturen wird die Nachfrage nach fortschrittlichen Hochleistungs-Pyro-Sicherungen erhöhen.

- Energiespeichersysteme und erneuerbare Installationen werden die höhere Integration von Pyro-Sicherungen für Fehlererkennung vorantreiben.

- Materialinnovationen werden die thermische Beständigkeit, Haltbarkeit und Miniaturisierung von Sicherungsstrukturen verbessern.

- Intelligente und sensorgestützte Pyro-Sicherungen werden für Echtzeitüberwachung und prädiktive Sicherheitsfunktionen an Bedeutung gewinnen.

- Hersteller werden Partnerschaften mit Automobil-OEMs und Batterieanbietern für Plattformintegration stärken.

- Die rasche Modernisierung des Netzes und die industrielle Automatisierung werden den Einsatz in Hochleistungssystemen fördern.

- Regulatorische Aktualisierungen werden die Einführung präziser Fehlerisolierungskomponenten in sicherheitskritischen Anwendungen fördern.

- Die Produktionserweiterung im asiatisch-pazifischen Raum wird Lieferketten umgestalten und Herstellungskosten senken.

- F&E-Bemühungen werden sich zunehmend auf Festkörperschalt- und Hybrid-Schutztechnologien für aufkommende Anwendungen konzentrieren.