Marktübersicht

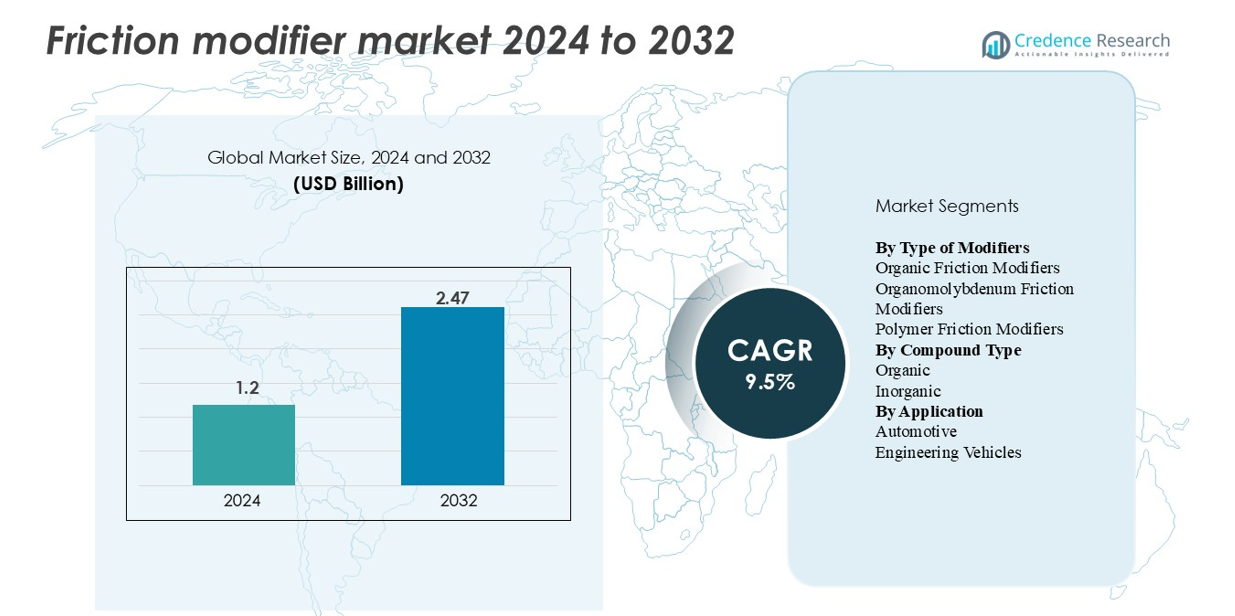

„Der globale Markt für Reibungsmodifikatoren wurde im Jahr 2024 auf 1,2 Milliarden USD geschätzt und soll bis 2032 auf 2,47 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,5 % im Prognosezeitraum.“

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Reibungsmodifikatoren 2024 |

1,2 Milliarden USD |

| Markt für Reibungsmodifikatoren, CAGR |

9,5% |

| Marktgröße für Reibungsmodifikatoren 2032 |

2,47 Milliarden USD |

Der Markt für Reibungsmodifikatoren wird von führenden Additivherstellern wie Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF und LANXESS geprägt, die jeweils fortschrittliche organische, polymere und molybdänbasierte Technologien nutzen, um leistungsstarke Schmierstoffformulierungen zu unterstützen. Diese Unternehmen pflegen starke OEM-Partnerschaften und tätigen kontinuierliche Investitionen in Forschung und Entwicklung, was es ihnen ermöglicht, Reibungsmodifikatoren für Automobil-, Industrie- und EV-spezifische Anwendungen bereitzustellen. Asien-Pazifik führt den globalen Markt mit einem Anteil von 34 % an, unterstützt durch großflächige Automobilproduktion und schnelle Industrialisierung, gefolgt von Nordamerika mit 32 %, angetrieben durch strenge Effizienzvorschriften und starke Nachfrage nach synthetischen Schmierstoffen.

Markteinblicke

- Der globale Markt für Reibungsmodifikatoren wurde 2024 auf 1,2 Milliarden USD geschätzt und soll bis 2032 2,47 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % im Prognosezeitraum.

- Starkes Marktwachstum wird durch die steigende Nachfrage nach Hochleistungsschmierstoffen in Automobil-, Industrie- und EV-Anwendungen angetrieben, wobei organische Reibungsmodifikatoren den größten Segmentanteil aufgrund breiter Kompatibilität und regulatorischer Akzeptanz halten.

- Zu den wichtigsten Trends gehören die zunehmende Einführung von EV-spezifischen Additivchemikalien, die Erweiterung von biobasierten Reibungsmodifikatoren und die zunehmende Verwendung von polymerbasierten Modifikatoren für Schmierstoffe mit extrem niedriger Viskosität.

- Die Wettbewerbslandschaft wird von Afton Chemical, Lubrizol, Infineum, Chevron Oronite, BASF und LANXESS angeführt, die sich alle auf fortschrittliche Additivpakete und OEM-zugelassene Formulierungen konzentrieren.

- Asien-Pazifik führt den globalen Markt mit einem Anteil von 34 % an, gefolgt von Nordamerika mit 32 % und Europa mit 27 %, angetrieben durch Automobilproduktion, industrielle Aktivitäten und sich entwickelnde Emissionsvorschriften.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Art der Modifikatoren

Organische Reibungsmodifikatoren dominieren dieses Segment und machen etwa 45 % des Marktes aus, da sie eine starke Kompatibilität mit verschiedenen Grundölen aufweisen und stabile Schmierfähigkeit bei unterschiedlichen Temperaturen bieten. Ihre weit verbreitete Verwendung in Pkw und Nutzfahrzeugen stärkt ihre Führungsposition, unterstützt durch erweiterte OEM-Spezifikationen, die biobasierte und aschefreie Formulierungen begünstigen. Organomolybdän-Modifikatoren gewinnen weiterhin an Bedeutung in Hochleistungsmotoren, während polymerbasierte Reibungsmodifikatoren zunehmend in EV-Getriebeölen eingesetzt werden, da die Nachfrage nach thermisch widerstandsfähigen und leitfähigkeitsarmen Formulierungen wächst.

- Zum Beispiel entwickelte die Afton Chemical Corporation ein polymerbasiertes Reibungsmodifikatorpaket, das die Vorfälle von Mikro-Pitting im Getriebe von 12 pro 10⁶ Zyklen auf 3 pro 10⁶ Zyklen in E-Achsen-Tests bei 150 °C in einer Laborsimulation reduzierte.

Nach Verbindungstyp

Die Kategorie der organischen Verbindungen führt mit einem Marktanteil von fast 60 %, angetrieben durch ihre Vielseitigkeit, biologische Abbaubarkeit und die Fähigkeit, die Grenzschmierung über ein breites Spektrum von Motorölen und Industrieschmierstoffen zu verbessern. Organische Verbindungen profitieren von einer stärkeren regulatorischen Akzeptanz, da die Industrie die Abhängigkeit von metallischen oder schwefelhaltigen Additiven reduziert. Anorganische Verbindungen bleiben in Schwerlast- und Hochlastanwendungen unerlässlich, doch ihr Wachstum ist vergleichsweise langsamer aufgrund sich ändernder OEM-Präferenzen hin zu saubereren Formulierungen und sich entwickelnden Umweltvorschriften, die weiterhin fortschrittliche organische Chemikalien begünstigen.

- Zum Beispiel zeigte der Priolube™ 3970 esterbasierte organische Reibungsmodifikator von Croda International einen Rückgang des Reibungskoeffizienten von 0,14 auf 0,09 in MTM-Tests (Mini-Traction Machine) bei 100 °C unter Verwendung eines Grundöls der Gruppe III, während gleichzeitig ein Verschleißkerndurchmesser von 0,42 mm in einem standardmäßigen ASTM D4172 Vierkugel-Verschleißtest erreicht wurde.

Nach Anwendung

Der Automobilsektor macht etwa 70 % der Gesamtnachfrage aus und ist damit der dominierende Anwendungsbereich für Reibungsmodifikatoren. Das Wachstum wird durch die steigende Produktion von Personenkraftwagen, die zunehmende Durchdringung synthetischer Schmierstoffe und strenge Kraftstoffeffizienzstandards, die eine optimierte Grenzschmierung erfordern, vorangetrieben. Elektro- und Hybridfahrzeuge verstärken diese Dominanz weiter, da OEMs spezialisierte Reibungsmodifikatoren integrieren, um die Effizienz der E-Achse und die thermische Leistung zu verbessern. Ingenieurfahrzeuge verzeichnen eine stetige Akzeptanz, insbesondere in Bau- und Bergbauausrüstungen, wo Hochlastbedingungen robuste reibungsmindernde Additive erfordern.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Hochleistungsschmierstoffen in Automobil- und EV-Antriebssträngen

Die zunehmende Komplexität moderner Antriebsstränge erhöht erheblich den Bedarf an Hochleistungsreibungsmodifikatoren. Automobilhersteller optimieren weiterhin Motoren für höhere Kraftstoffeffizienz, geringere Emissionen und verlängerte Wartungsintervalle, was Additive erfordert, die in der Lage sind, eine starke Grenzschmierung unter hohem Stress aufrechtzuerhalten. Die rasche Expansion von Hybrid- und Elektrofahrzeugen beschleunigt diese Nachfrage weiter, da E-Achsen, Reduktionsgetriebe und Hochgeschwindigkeitslager Reibungsmodifikatoren erfordern, die erhöhten Rotationsgeschwindigkeiten und thermischen Gradienten standhalten. Diese Systeme arbeiten unter einzigartigen Schmierungsherausforderungen – einschließlich elektrischer Leitfähigkeit, Kupferverträglichkeit und langanhaltender thermischer Belastungen – und schaffen Chancen für fortschrittliche organische und polymerbasierte Modifikatoren. OEMs integrieren zunehmend additivespezifische Formulierungen in werkseitig gefüllte Öle, was die langfristige Nutzung in globalen Fahrzeugflotten stärkt. Darüber hinaus ermutigen strengere globale Kraftstoffwirtschaftlichkeitsvorschriften Schmierstoffhersteller, reibungsmindernde Mittel zu übernehmen, die die mechanische Effizienz direkt verbessern. Zusammen stärken diese Faktoren die langfristige Expansion von Reibungsmodifikatoren in Automobilanwendungen erheblich.

- Zum Beispiel hat das HiTEC® 343 Getriebeöl-Additivpaket der Afton Chemical Corporation gemäß seinem Produktdatenblatt eine kinematische Viskosität bei 100 °C von 9,0 mm²/s (Dichte bei 15 °C von 1,080 g/ml). Das endgültige Getriebeöl, das mit einem Basisöl gemischt wird, wird auf spezifische Viskositätsgrade formuliert, die eine robuste Dickfilm- (hydrodynamische) Schmierung unter typischen Betriebsbedingungen gewährleisten.

Wachstum der Industriemaschinen und Schwerlastgeräte, die verbesserten Verschleißschutz erfordern

Industrielle Sektoren—einschließlich Bergbau, Bauwesen, Fertigung und Landwirtschaft—intensivieren ihre Nutzung von Reibungsmodifikatoren, da Maschinen unter höheren Lasten, raueren Umgebungen und verlängerten Betriebszyklen betrieben werden. Schwerlastgeräte wie Bagger, Lader und Hydrauliksysteme benötigen Schmierstoffe, die in der Lage sind, Metall-zu-Metall-Kontakt in extremen Druckzonen zu minimieren. Da Ausfallzeiten für industrielle Betreiber zunehmend kostspieliger werden, integrieren Schmierstofflieferanten Reibungsmodifikatoren in Öle und Fette, um die Betriebssicherheit zu verbessern und die Lebensdauer der Komponenten zu verlängern. Der Anstieg von automatisierten und Hochgeschwindigkeits-Produktionsmaschinen verstärkt auch den Bedarf an Additiven, die den Reibungskoeffizienten reduzieren und gleichzeitig die Oxidations- und thermische Stabilität aufrechterhalten. Parallel dazu treibt der globale Wandel hin zu energieeffizienten Industrieoperationen Fabriken dazu, reibungsarme Formulierungen zu übernehmen, die den Energieverbrauch in rotierenden Geräten reduzieren. Diese kombinierten betrieblichen, wirtschaftlichen und regulatorischen Drucke machen Reibungsmodifikatoren unerlässlich, um die Effizienz aufrechtzuerhalten und den Verschleiß in modernen industriellen Systemen zu minimieren.

- Zum Beispiel erreichte ExxonMobils Mobilgrease XHP 222, formuliert mit proprietären reibungsmindernden Verbindungen, eine Schweißlast von 315 kgf und einen Verschleißindex von 50 kgf während der ASTM D2596 EP-Prüfung, was die Eignung für Anwendungen im Bergbau und Bauwesen unter extremem Druck demonstriert.

Regulatorischer Druck hin zu emissionsarmen und kraftstoffeffizienten Formulierungen

Umweltvorschriften spielen eine entscheidende Rolle bei der Beschleunigung der Nachfrage nach Reibungsmodifikatoren. Globale Richtlinien wie Euro 6/7, CAFE-Normen und Asiens verschärfte Kraftstoffeffizienzvorschriften erfordern von OEMs und Schmierstoffmischern, die Motoreneffizienz zu maximieren, ohne die Haltbarkeit zu beeinträchtigen. Reibungsmodifikatoren reduzieren parasitäre Verluste in Motoren und Antriebssträngen, was direkt zu einem geringeren Kraftstoffverbrauch und CO₂-Emissionen führt. Regulatorische Beschränkungen für Schwefel-, Phosphor- und Metalladditive begünstigen zudem organische Reibungsmodifikatoren, die eine effektive Schmierung mit geringerer Umweltbelastung bieten. Märkte in Nordamerika, Europa und Teilen Asiens verlangen zunehmend sauberere Schmierstoffchemien, was Hersteller dazu veranlasst, Additivpakete mit umweltfreundlichen reibungsmindernden Mitteln neu zu gestalten. Dieser Wandel steht im Einklang mit OEM-Initiativen zur Verbesserung der Schmierstoffkompatibilität mit modernen Abgasnachbehandlungssystemen wie Partikelfiltern und Katalysatoren. Da die Nachhaltigkeitsziele in allen Branchen intensiver werden, werden Reibungsmodifikatoren zu einem entscheidenden Werkzeug, um regulatorische und unternehmerische Umweltziele zu erreichen.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von EV-spezifischen Reibungsmodifikator-Chemikalien

Der Übergang zur elektrifizierten Mobilität bietet eine große Chance für Anbieter von Reibungsmodifikatoren. Elektrische Antriebsstränge stellen einzigartige Schmierstoffherausforderungen dar – einschließlich höherer Motorgeschwindigkeiten, Kupferlöslichkeitsprobleme und thermischer Belastung durch integrierte E-Motorsysteme – die speziell entwickelte Reibungsmodifikatoren erfordern. Im Gegensatz zu Verbrennungsmotoren erleben EV-Getriebe einen kontinuierlichen Betrieb ohne Verbrennungszyklen, was die Bedeutung von niedrigviskosen Flüssigkeiten mit optimierten Reibungseigenschaften erhöht. Schmierstoffunternehmen entwickeln polymere und aschefreie organische Modifikatoren, die die Reibungsstabilität über weite Temperaturbereiche hinweg aufrechterhalten und gleichzeitig elektrische Komponenten schützen. Das Wachstum bei Hybridfahrzeugen erweitert diese Chance weiter, da diese Antriebsstränge Flüssigkeiten erfordern, die für häufiges Umschalten zwischen elektrischem und mechanischem Betrieb optimiert sind. Mit dem weltweiten Anstieg der EV-Produktion können Anbieter, die EV-kompatible Reibungsmodifikatoren kommerzialisieren, einen frühen Wettbewerbsvorteil erzielen.

- Zum Beispiel bietet Lubrizol die EVOGEN™ E-Antriebsstrang-Flüssigkeitsplattform an, die Technologien wie EVOGEN 4006 umfasst, die speziell für elektrifizierte Fahrzeuge entwickelt wurden. Diese Flüssigkeiten sind darauf ausgelegt, die einzigartigen Herausforderungen von EV-Systemen zu bewältigen, einschließlich hervorragendem Kupferkorrosionsschutz, Verbesserung der elektrischen Eigenschaften, Sicherstellung des Wärmemanagements (Wärmeübertragung) und Erhalt der Getriebedauerhaftigkeit.

Übergang zu biobasierten und umweltfreundlichen Additivformulierungen

Nachhaltigkeitsinitiativen in der Schmierstoffindustrie treiben das starke Interesse an biobasierten und wenig toxischen Reibungsmodifikatoren voran. Organische Ester-basierte, fettsäureamin-basierte und pflanzlich abgeleitete Reibungsmodifikatoren gewinnen aufgrund ihrer biologischen Abbaubarkeit und ihres reduzierten Umweltausstoßes bei der Entsorgung an Akzeptanz. Regierungsbeschaffungsstandards, industrielle ESG-Verpflichtungen und grüne Fertigungsprogramme unterstützen diesen Wandel. Biobasierte Modifikatoren verbessern auch die Grenzschmierung und Oxidationsbeständigkeit, wodurch sie zu tragfähigen Alternativen zu älteren metallischen oder schwefelhaltigen Additiven werden. Da große Industrieanwender ihre CO2-Bilanz reduzieren wollen, steigt die Nachfrage nach Reibungsmodifikatoren aus erneuerbaren Quellen weiter an. Additivhersteller, die in grüne Chemieplattformen investieren, sind gut positioniert, um von den aufkommenden regulatorischen und kundenorientierten Präferenzen erheblich zu profitieren.

- Zum Beispiel zeigte Croda Internationals polymeres organisches Reibungsmodifikatorprodukt Perfad 3000 eine Reduzierung des Reibungskoeffizienten auf ~0,02 unter MTM-Testbedingungen bei 135 °C und 1 GPa Kontaktbelastung, wenn es mit einer Behandlungsrate von 0,5 % in einer Gruppe III + 8 % Esterölmatrix verwendet wurde.

Wachsende Nutzung fortschrittlicher oberflächenaktiver Polymere für hocheffiziente Schmierung

Polymerbasierte Reibungsmodifikatoren entwickeln sich zu einem wichtigen Technologietrend, insbesondere für Anwendungen, die eine verbesserte Scherstabilität und verlängerte Wechselintervalle erfordern. Diese hochmolekularen Polymere bilden langlebige Grenzschichten, die auch unter extremen mechanischen Belastungen eine geringe Reibung aufrechterhalten. Industrien wie Automobil, Luft- und Raumfahrt sowie Schwergeräte übernehmen diese Additive, um die Haltbarkeit zu verbessern und gleichzeitig die nächste Generation von niedrigviskosen Schmierstoffen zu unterstützen. Der Trend zu ultra-niedrigviskosen Motorölen (z.B. 0W-8, 0W-12) verstärkt die Nachfrage nach Polymer-Reibungsmodifikatoren, die in der Lage sind, eine konsistente Schmierung in dünneren Ölfilmen zu liefern. Dieser Trend eröffnet bedeutende Innovationsmöglichkeiten für Additivlieferanten.

Wichtige Herausforderungen

Formulierungskomplexität und Kompatibilitätsprobleme mit modernen Schmierstoffen

Die Entwicklung von Reibungsmodifikatoren, die Leistung, Oxidationsstabilität und Kompatibilität mit modernen Schmierstoffchemien ausbalancieren, bleibt eine bedeutende Herausforderung. Additive müssen mit Detergenzien, Verschleißschutzmitteln, Viskositätsmodifikatoren und Antioxidantien harmonieren, ohne Ablagerungen, Schaumbildung oder Katalysatorvergiftung zu verursachen. Diese Komplexität verstärkt sich in Niedrigviskositäts- und Hochtemperaturformulierungen, die in fortschrittlichen Motoren und Antriebssträngen von Elektrofahrzeugen verwendet werden. Die Sicherstellung einer konsistenten Leistung über verschiedene Basisöle hinweg – mineralisch, synthetisch, PAO und Ester – fügt eine weitere Schwierigkeitsstufe hinzu. OEM-Schmierstoffspezifikationen werden weiterhin verschärft, was umfangreiche Tests, Validierungszyklen und Zertifizierungskosten erfordert, die die Produkteinführung verlangsamen und die Entwicklungsrisiken erhöhen können.

Regulatorische Einschränkungen bei metallischen und umweltsensiblen Additiven

Die zunehmende globale Überprüfung von metallischen und umweltbeständigen Verbindungen stellt eine bemerkenswerte Herausforderung für Hersteller von Reibungsmodifikatoren dar, insbesondere für diejenigen, die Molybdän- oder Phosphor-basierte Additive produzieren. Umweltvorschriften, die auf reduzierte Emissionen, Toxizität und chemische Persistenz abzielen, schränken die Verwendung vieler traditioneller Reibungsmodifikator-Chemien ein. Schmierstofflieferanten müssen Additivpakete neu gestalten, um nachteilige Wechselwirkungen mit Emissionskontrollsystemen, einschließlich Katalysatoren und Partikelfiltern, zu vermeiden. Die Einhaltung von REACH, GHS und regionalen Chemikaliensicherheitsvorschriften erhöht die Produktionskosten weiter und schränkt die Materialauswahl ein. Der Übergang zu sichereren Alternativen erfordert erhebliche F&E-Investitionen, was die Einhaltung von Vorschriften zu einer langfristigen Herausforderung für die Branche macht.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32% des globalen Marktes für Reibungsmodifikatoren, angetrieben durch die starke Akzeptanz von synthetischen Schmierstoffen, fortschrittliche Automobilproduktion und strenge Kraftstoffeffizienzvorschriften. Die USA führen die Nachfrage an, da OEMs Niedrigviskositäts-Motoröle und EV-spezifische Antriebsflüssigkeiten integrieren, die leistungsstarke organische und Polymer-Reibungsmodifikatoren erfordern. Das Wachstum wird weiter durch die große industrielle Maschinenbasis der Region unterstützt, wo Hersteller zunehmend energieeffiziente Schmierstoffe einsetzen, um Betriebskosten zu senken. Die steigende Produktion von Elektrofahrzeugen, verbunden mit der Erweiterung der F&E in aschefreie Additivchemien, stärkt die Position der Region als Innovationszentrum.

Europa

Europa macht etwa 27% des globalen Marktanteils aus, unterstützt durch seine aggressive regulatorische Umgebung und gut etablierte Automobil- und Industriesektoren. Strenge Emissionsstandards, einschließlich Euro 6 und dem kommenden Euro 7 Rahmenwerk, treiben Schmierstoffformulierer dazu, fortschrittliche organische Reibungsmodifikatoren zu übernehmen, die mit Low-SAPs- und Long-Drain-Ölanforderungen übereinstimmen. Deutschland, Frankreich und das Vereinigte Königreich führen die Nutzung in Personenkraftwagen, kommerziellen Flotten und schweren Geräten an. Die steigende Durchdringung von Elektrofahrzeugen in der Region erhöht die Nachfrage nach thermisch widerstandsfähigen Reibungsmodifikatoren, die für E-Achsen und Reduktionsgetriebe optimiert sind. Nachhaltigkeitsinitiativen beschleunigen auch die Einführung von biobasierten Additivtechnologien.

Asien-Pazifik

Asien-Pazifik dominiert den Markt mit einem Anteil von etwa 34% und ist damit der größte regionale Beitrag. Das Wachstum wird durch die massive Automobilproduktion in China, Japan, Indien und Südkorea angetrieben, wo OEMs zunehmend Schmierstoffe mit Reibungsmodifikatoren einsetzen, um Effizienz- und Haltbarkeitsstandards zu erfüllen. Die rasche Industrialisierung, insbesondere im Bauwesen, Bergbau und in der Fertigung, unterstützt zusätzlich die Nachfrage nach leistungsstarken Industrieölen. Die expandierende Produktion von Hybrid- und Elektrofahrzeugen in China und Japan beschleunigt den Bedarf an EV-kompatiblen Additivpaketen. Die vielfältige industrielle Basis der Region und der steigende Fokus auf Kraftstoffeffizienz tragen gemeinsam zu einem starken langfristigen Verbrauch bei.

Lateinamerika

Lateinamerika hält etwa 4% des Marktanteils, wobei die Nachfrage in Brasilien, Mexiko und Argentinien konzentriert ist. Das Wachstum wird hauptsächlich durch den expandierenden Automobilservice-Sektor der Region und die starke Abhängigkeit von Nutzfahrzeugen in Landwirtschaft, Logistik und Bergbau angetrieben. Industriemaschinen, insbesondere im Bergbau in Chile und Peru, tragen erheblich zur Einführung von reibungsmindernden Additiven in Schwerlastschmierstoffen bei. Obwohl die regulatorischen Standards im Vergleich zu Nordamerika und Europa weniger streng sind, führt der steigende Fokus auf Betriebseffizienz und Motordauerhaftigkeit zu einem verstärkten Einsatz von hochwertigen organischen und anorganischen Reibungsmodifikatoren.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 3% des globalen Marktes aus, geprägt von starker Nachfrage aus den Industrie-, Bergbau- und Öl- & Gassektoren. Länder wie die VAE, Saudi-Arabien und Südafrika sind stark auf leistungsstarke Schmierstoffe für Baumaschinen, Bohrgeräte und Stromerzeugungssysteme angewiesen, was die stetige Einführung von Reibungsmodifikatoren vorantreibt. Das Automobilwachstum bleibt moderat, aber verbessert sich, insbesondere da regionale Flotten expandieren und Wartungsstandards steigen. Der Übergang zu effizientem Maschinenbetrieb und reduzierten Ausfallzeiten unterstützt weiterhin die allmähliche Marktexpansion für fortschrittliche Schmierstoffadditive.

Marktsegmentierungen:

Nach Art der Modifikatoren

- Organische Reibungsmodifikatoren

- Organomolybdän-Reibungsmodifikatoren

- Polymer-Reibungsmodifikatoren

Nach Verbindungstyp

Nach Anwendung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Reibungsmodifikatoren wird durch die Präsenz globaler Additivführer definiert, die kontinuierlich innovieren, um den sich entwickelnden Anforderungen an die Schmierstoffleistung in Automobil-, Industrie- und EV-Anwendungen gerecht zu werden. Unternehmen wie Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF und LANXESS dominieren den Markt durch umfangreiche Produktportfolios, starke OEM-Kooperationen und fortschrittliche F&E-Fähigkeiten. Diese Akteure konzentrieren sich auf die Entwicklung organischer, polymerer und molybdänbasierter Reibungsmodifikatoren, die für niedrigviskose Öle, verlängerte Ölwechselintervalle und verbesserte thermische Stabilität ausgelegt sind. Der Wettbewerb wird weiter durch den beschleunigten Wandel hin zu EV-Antriebsstrangflüssigkeiten und umweltkonformen Formulierungen geprägt, was die Anbieter dazu veranlasst, in aschefreie und biobasierte Chemikalien zu investieren. Regionale Akteure in Asien-Pazifik und Europa erweitern zunehmend ihre Präsenz, indem sie kostengünstige und anwendungsspezifische Additivpakete anbieten. Insgesamt bleibt der Markt moderat konsolidiert, wobei Innovationsgeschwindigkeit, OEM-Zulassungen und regulatorische Compliance als entscheidende Wettbewerbsfaktoren dienen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Jahr 2025, BASF SE Vermarktung ihrer Produktlinie für Reibungsmodifikatoren, einschließlich des Produkts IRGALUBE® FE1 (aschefreier Reibungsmodifikator) und anderer (z. B. IRGALUBE® F10A, SYNATIVE® Ester-Reihe) mit Kraftstoffverbrauchs-/CO₂-Einsparungsansprüchen.

- Im März 2024, Chevron Corporation Veröffentlichung einer Produktverantwortungszusammenfassung für Reibungsmodifikatoren durch ihre Tochtergesellschaft Chevron Oronite Company LLC.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Art der Modifikatoren, Verbindungstyp, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da OEMs fortschrittliche Reibungsmodifikatoren einführen, um Niedrigviskositäts- und Hochleistungsschmierstoffe zu unterstützen.

- Das Wachstum von Elektrofahrzeugen wird die starke Nachfrage nach spezialisierten Reibungsmodifikatoren für E-Achsen und Hochgeschwindigkeits-Elektroantriebe antreiben.

- Organische und biobasierte Chemikalien werden an Bedeutung gewinnen, da die Nachhaltigkeitsvorschriften weltweit verschärft werden.

- Polymerbasierte Reibungsmodifikatoren werden aufgrund ihrer Stabilität in ultraniedrigviskosen Ölen eine breitere Akzeptanz finden.

- Industrielle Sektoren werden zunehmend Reibungsmodifikatoren einsetzen, um die Effizienz der Ausrüstung zu verbessern und die Betriebsunterbrechungen zu reduzieren.

- Kraftstoffverbrauchsstandards werden Schmierstoffhersteller weiterhin dazu drängen, Hochleistungsadditivpakete zu entwickeln.

- Regionale Hersteller in Asien werden ihre Position durch kosteneffektive und anwendungsspezifische Lösungen stärken.

- Investitionen in Forschung und Entwicklung werden für aschefreie und umweltkonforme Additivtechnologien steigen.

- Von OEMs genehmigte Formulierungen werden für globale Lieferanten zu einem entscheidenden Wettbewerbsvorteil.

- Die digitale Überwachung der Schmierstoffleistung wird die Entwicklung intelligenter, zustandsabhängiger Additivsysteme fördern.