Marktübersicht

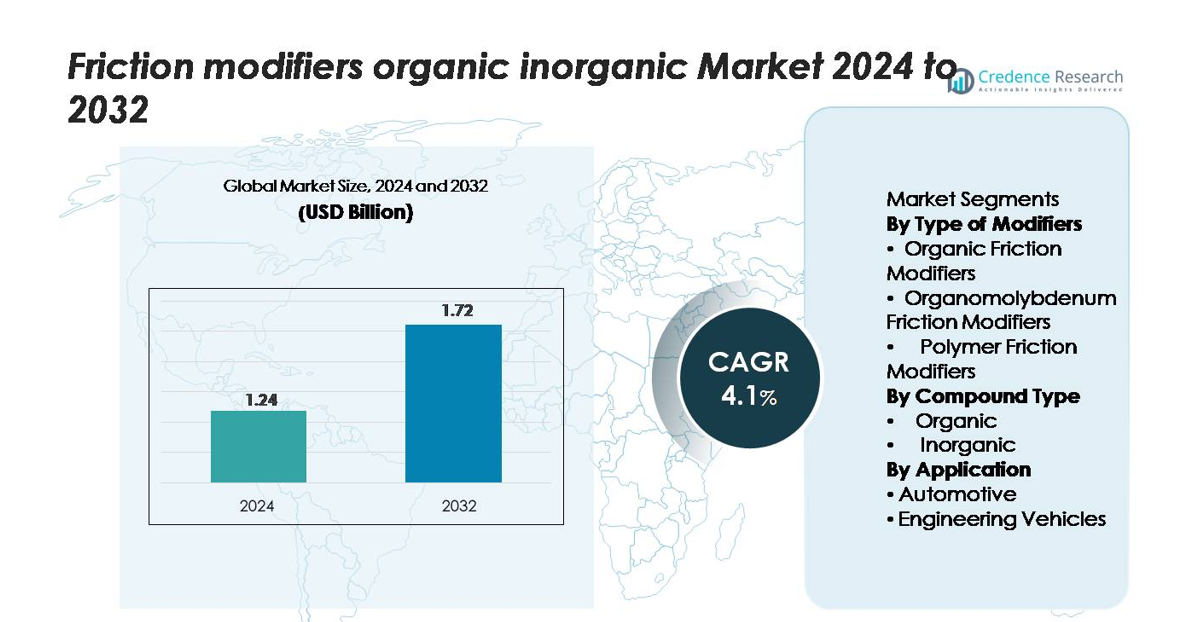

Der globale Markt für Reibungsmodifikatoren (organisch & anorganisch) wurde im Jahr 2024 auf 1,24 Milliarden USD geschätzt und soll bis 2032 1,72 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,1 % über den Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Reibungsmodifikatoren organisch anorganisch 2024 |

1,24 Milliarden USD |

| Markt für Reibungsmodifikatoren organisch anorganisch, CAGR |

4,1% |

| Marktgröße für Reibungsmodifikatoren organisch anorganisch 2032 |

1,72 Milliarden USD |

Führende Akteure auf dem Markt für Reibungsmodifikatoren—darunter Afton Chemical Corporation, BASF SE, Chevron Corporation, Croda International PLC, ADEKA Corporation, BRB International BV, CSW Industrials Inc., Kings Industries Inc., BITEC und F.I.L.A. Group—konkurrieren durch fortschrittliche Additivchemie, starke OEM-Partnerschaften und globale Lieferfähigkeiten. Nordamerika führt den Markt mit einem geschätzten Anteil von 35 % an, angetrieben durch die hohe Akzeptanz von Premium-Automobil- und Industrieschmierstoffen. Asien-Pazifik folgt mit etwa 30 %, unterstützt durch die großflächige Fahrzeugproduktion und die zunehmende industrielle Aktivität, während Europa etwa 25 % hält, geprägt von strengen Emissionsvorschriften und starker Nachfrage nach aschearmen, umweltfreundlichen Formulierungen. Diese Regionen verankern gemeinsam die Wettbewerbslandschaft und beeinflussen globale Produktentwicklungsstrategien.

Markteinblicke

- Der globale Markt für Reibungsmodifikatoren wurde im Jahr 2024 auf 1,24 Milliarden USD geschätzt und soll bis 2032 1,72 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,1 %, was eine stetige Nachfrage in Anwendungen für Automobil- und Industrieschmierstoffe widerspiegelt.

- Wachsende Betonung auf Kraftstoffeffizienz, geringeren Emissionen und Hochleistungsschmierstoffen treibt die Marktexpansion an, wobei organische Reibungsmodifikatoren das Produktsegment dominieren, aufgrund ihrer Kompatibilität mit aschearmen und umweltfreundlichen Formulierungen.

- Markttrends heben die zunehmende Akzeptanz multifunktionaler Additivchemien hervor, den steigenden Einsatz in der Schmierung von Elektro- und Hybridantrieben und starke OEM-Additivlieferanten-Kooperationen für maßgeschneiderte Leistungs-lösungen.

- Die Wettbewerbsintensität ist hoch, da sich globale Akteure auf Forschung und Entwicklung, nachhaltigkeitsgetriebene Formulierungen und die Expansion in aufstrebende Märkte konzentrieren, während Einschränkungen die Volatilität der Rohstoffpreise und regulatorische Druck auf metallische oder anorganische Additivkomponenten umfassen.

- Regional führt Nordamerika mit etwa 35 % Anteil, gefolgt von Asien-Pazifik mit etwa 30 % und Europa mit 25 %, was die starke Automobilnachfrage, industrielle Aktivität und sich entwickelnde Emissionsstandards widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Art der Modifikatoren:

Organische Reibungsmodifikatoren machen den größten Anteil des Marktes aus, angetrieben durch ihre starke Kompatibilität mit modernen Schmierstoffformulierungen und ihre Fähigkeit, Grenzflächenreibung zu reduzieren, ohne metallische Rückstände zu hinterlassen. Ihre Dominanz wird durch die steigende Akzeptanz in Personenkraftwagen und leichten Nutzfahrzeugen unterstützt, bei denen OEMs Kraftstoffeffizienzverbesserungen und eine reibungslosere Motorleistung priorisieren. Organomolybdän-Modifikatoren gewinnen in Schwerlastschmierstoffen an Bedeutung aufgrund ihrer überlegenen Verschleißschutzeigenschaften, während Polymer-Reibungsmodifikatoren in synthetischen Ölen expandieren, da Formulierer nach verbesserter Viskositätsstabilität und Langzeitleistung suchen.

- Zum Beispiel behauptet das organische Molybdän-Additiv „SAKURA-LUBE“ der ADEKA Corporation, den Kraftstoffverbrauch in Motorölen für Personenkraftwagen um bis zu 1,7 % zu verbessern.

Nach Verbindungstyp:

Organische Verbindungen stellen das dominierende Segment dar und halten den größten Anteil aufgrund ihrer biologischen Abbaubarkeit, Formulierungsflexibilität und weit verbreiteten Verwendung in Automobilmotorölen und Industrieschmierstoffen. Das Wachstum wird durch den regulatorischen Druck zur Reduzierung metallischer Additive und die Nachfrage nach saubereren Schmierstoffchemien angetrieben. Anorganische Verbindungen dienen weiterhin Nischenanwendungen, die hohe thermische Stabilität und extreme Druckleistung erfordern, aber ihre Akzeptanz bleibt aufgrund von Umweltbedenken und dem Trend zu aschearmen Schmierstoffformulierungen relativ begrenzt.

- Zum Beispiel berichtet Afton Chemical, dass seine organischen Reibungsmodifikatoren (OFMs) entwickelt wurden, um die Reibung zu reduzieren und die Kraftstoffeffizienz in modernen Niedrigviskositätsölen zu verbessern, wobei in standardisierten Motorentests wie der Sequence VI-D eine messbare Reduzierung der Grenzflächenreibung nachgewiesen wurde.

Nach Anwendung:

Das Automobilsegment führt den Markt mit dem höchsten Anteil an, unterstützt durch kontinuierliche Fortschritte im Motorendesign, strenge Kraftstoffeffizienzziele und die steigende weltweite Fahrzeugproduktion. Automobilhersteller integrieren zunehmend Hochleistungsschmierstoffe mit Reibungsmodifikatoren, um Emissionsnormen zu erfüllen und die Antriebsstrangeffizienz zu verbessern. Ingenieurfahrzeuge zeigen ebenfalls eine stetige Nachfrage, insbesondere in Bau- und Bergbauausrüstungen, bei denen Schmierstoffe hohen Belastungen und rauen Betriebsbedingungen standhalten müssen. Dennoch bleibt die Automobilanwendung der dominante Wachstumsmotor aufgrund des großflächigen Verbrauchs und der ständigen Aktualisierungen der Schmierstoffformulierungen.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Kraftstoffeffizienz und niedrigeren Emissionen

Der globale Trend zur kraftstoffeffizienten Mobilität treibt stark die Einführung von Reibungsmodifikatoren in Automobilschmierstoffen, Getriebeölen und Getriebeölen voran. Da Regierungen strengere Emissionsnormen durchsetzen, integrieren OEMs und Schmierstoffformulierer zunehmend reibungsmindernde Additive, um Energieverluste in Motoren und Antriebssträngen zu minimieren. Organische und polymerbasierte Reibungsmodifikatoren helfen, eine reibungslosere Grenzflächenreibung zu erreichen, den Kraftstoffverbrauch und den CO₂-Ausstoß zu senken, ohne die Haltbarkeit des Motors zu beeinträchtigen. Hybrid- und Start-Stopp-Fahrzeuge verstärken diese Nachfrage weiter, da diese Plattformen während häufiger Motorneustarts eine optimierte Schmierung erfordern. Da Automobilhersteller messbare Effizienzgewinne und Nachhaltigkeitsverbesserungen in Fahrzeugflotten anstreben, spielen Reibungsmodifikatoren weiterhin eine zentrale Rolle bei der Erfüllung von Leistungsbenchmarks und der Einhaltung von Vorschriften.

- Zum Beispiel zeigte Afton Chemicals Benzin-Reibungsmodifikatorprodukt HiTEC® 6457 eine sofortige Verbesserung der Kraftstoffeffizienz, die einer Reduzierung des spezifischen Bremskraftstoffverbrauchs (BSFC) um 1,2 g/kWh in einem Benzinmotorentest entspricht, wenn es mit 180 ppmv behandelt wird.

Erweiterung von Hochleistungsschmierstoffen in Industrieanlagen

Industriesektoren, einschließlich Fertigung, Bergbau, Bauwesen und Schwertechnik, übernehmen zunehmend Hochleistungsschmierstoffe, die mit Reibungsmodifikatoren formuliert sind, um die Betriebszeit und Zuverlässigkeit der Ausrüstung zu verbessern. Maschinen, die unter hohen Belastungen, variablen Geschwindigkeiten und erhöhten Temperaturen arbeiten, profitieren von Additiven, die den Oberflächenkontaktverschleiß reduzieren, die Filmstärke verbessern und längere Wartungsintervalle unterstützen. Da Unternehmen Produktivität und Kostensenkung priorisieren, wächst die Nachfrage nach Schmierstoffen, die verlängerte Ölwechselintervalle und reduzierte Komponentenfehler bieten. Die schnelle Digitalisierung industrieller Abläufe treibt auch die Einführung fortschrittlicher Schmierstoffe voran, die mit Sensoren und Plattformen für vorausschauende Wartung kompatibel sind. Reibungsmodifikatoren – insbesondere Organomolybdän- und Hybridverbindungen – gewinnen in diesem Umfeld an Bedeutung, indem sie eine stabile Leistung unter extremen Betriebsbedingungen gewährleisten.

- Zum Beispiel zeigte die industrielle Reibungsmodifikatortechnologie von Lubrizol, integriert in eine Hydraulikflüssigkeitsformulierung, einen Verschleißkerndurchmesser von 0,38 mm in einem 40 kg, 75 °C Vierkugel-Verschleißtest, verglichen mit 0,63 mm für ein Referenzöl, was einen signifikanten Schutz in industriellen Umgebungen mit hoher Belastung bestätigt.

Übergang zu umweltfreundlichen und aschearmen Schmierstoffformulierungen

Der Übergang zu umweltverantwortlichen Schmierstoffformulierungen wirkt als Haupttreiber für organische Reibungsmodifikatoren, die biologische Abbaubarkeit, reduzierte Toxizität und die Einhaltung globaler Umweltzeichenanforderungen bieten. Regulierungsbehörden beschränken zunehmend die Verwendung von metallischen Additiven und aschebildenden Verbindungen, was Formulierer dazu veranlasst, traditionelle anorganische Materialien durch organische und polymerbasierte Alternativen zu ersetzen. Dieser Wandel ist besonders stark in Anwendungen, die empfindliche Umgebungen betreffen, wie Schiffsmotoren, Landwirtschaft, Forstwirtschaft und lebensmitteltaugliche Maschinen. Darüber hinaus hat der Anstieg von biobasierten Grundölen die Nachfrage nach Reibungsmodifikatoren geschaffen, die Kompatibilität mit pflanzlichen Formulierungen bieten und gleichzeitig eine hohe Oxidationsstabilität aufrechterhalten. Da Nachhaltigkeitsverpflichtungen in allen Branchen zunehmen, erleben umweltfreundliche Reibungsmodifikatoren eine beschleunigte Einführung.

Wichtige Trends & Chancen

Fortschritte in der Additivchemie und multifunktionalen Formulierungen

Ein wichtiger Trend, der den Markt prägt, ist die Entwicklung multifunktionaler Reibungsmodifikatoren, die Reibungsreduktion mit Verschleißschutz, Ablagerungskontrolle und Oxidationsbeständigkeit kombinieren. Additivhersteller investieren in organische Moleküle der nächsten Generation, nano-engineerte Materialien und Hybridchemien, um die Leistung bei unterschiedlichen Temperaturen und Schmierstoffviskositäten zu verbessern. Diese Innovationen unterstützen moderne Motoren mit engeren Toleranzen und fortschrittlichen Materialien sowie industrielle Maschinen, die eine längere Lebensdauer erfordern. Die Chance liegt darin, Hochleistungsformulierungen anzubieten, die auf elektrische und hybride Antriebsstränge zugeschnitten sind, bei denen reduzierte mechanische Verluste und thermische Effizienz eine zunehmende Rolle bei der Optimierung des Gesamtsystems spielen. Unternehmen, die präzisionsgefertigte Reibungsmodifikatoren anbieten, sind gut positioniert, um die Premium-Nachfrage zu erfassen.

- Zum Beispiel zeigte die Irgafluid®-Serie von BASF einen Vierkugel-Verschleißtest mit einem Narbendurchmesser von 0,42 mm bei einer Belastung von 392 N für 60 Minuten, verglichen mit 0,63 mm für das unbehandelte Basisöl, was eine gleichzeitige Reibungs- und Verschleißreduzierung durch multifunktionale organische Chemie ermöglicht.

Wachsende Akzeptanz in der Schmierung von elektrifizierten und Hybridfahrzeugen

Die Elektrifizierung schafft neue Möglichkeiten für spezialisierte Reibungsmodifikatoren, da E-Achsen, elektrische Antriebsstränge und Hybridmotoren Flüssigkeiten mit einzigartigen thermischen und tribologischen Eigenschaften erfordern. Obwohl Elektrofahrzeuge weniger bewegliche Komponenten als Verbrennungsmotoren haben, arbeiten sie unter Bedingungen, bei denen Schmierungsprobleme bestehen bleiben—wie Hochgeschwindigkeitslager, integrierte Reduktionsgetriebe und Kühlanforderungen für E-Motoren. Für niedrige Leitfähigkeit, Materialverträglichkeit und thermische Stabilität optimierte Reibungsmodifikatoren werden zunehmend in speziellen EV-Getriebeölen eingesetzt. Hybridfahrzeuge, die häufig zwischen Elektro- und Verbrennungsmodi wechseln, stellen eine weitere wachstumsstarke Anwendung dar, da sie fortschrittliche Schmierstoffe erfordern, die Reibung während schneller Start-Stopp-Zyklen und Mischkraftbetrieb bewältigen.

- Zum Beispiel zeigte die e-Drive-Schmierstofftechnologie von Afton Chemical einen Reibungskoeffizienten von 0,065 in einem Hochgleittest bei 120 °C, verglichen mit 0,092 für eine herkömmliche Antriebsstrangformulierung, was die Fähigkeit maßgeschneiderter Reibungsmodifikatoren zeigt, mechanische Verluste in elektrischen Antriebssträngen zu reduzieren.

Chancen in Schwellenmärkten und Schwerlastflotten

Schnelle Industrialisierung, Infrastrukturentwicklung und steigender Fahrzeugbesitz in aufstrebenden Regionen schaffen bedeutende Expansionsmöglichkeiten für Anbieter von Reibungsmodifikatoren. Schwerlastflotten—einschließlich Nutzfahrzeuge, Bergbaufahrzeuge und Baumaschinen—rüsten zunehmend auf Premium-Schmierstoffe um, um Ausfallzeiten und Kraftstoffverbrauch zu reduzieren. Von der Regierung geführte Emissionskontrollprogramme in Asien-Pazifik, dem Nahen Osten und Lateinamerika beschleunigen den Übergang zu fortschrittlichen reibungsmindernden Additiven weiter. Da Lieferketten digitalisiert werden und Flottenbetreiber betriebliche Effizienz priorisieren, steigt die Nachfrage nach Schmierstofflösungen, die messbare Verbesserungen in der Motorlebensdauer und der Kosten-pro-Kilometer-Leistung bieten. Dies eröffnet Wachstumswege für sowohl organische als auch hybride Reibungsmodifikatortechnologien.

Hauptherausforderung

Schwankende Rohstoffkosten und Lieferkettenbeschränkungen

Die Volatilität der Rohstoffpreise, insbesondere für Spezialchemikalien, die in organischen und organomolybdänischen Reibungsmodifikatoren verwendet werden, stellt eine erhebliche Herausforderung für Hersteller dar. Globale Lieferkettenunterbrechungen, geopolitische Unsicherheiten und Transportengpässe tragen zur inkonsistenten Verfügbarkeit wichtiger Inputs bei, erhöhen die Produktionskosten und beeinflussen die Gewinnmargen. Schmierstoffformulierer stehen vor zusätzlichen Hürden bei der Aufrechterhaltung einer konsistenten Additivqualität in verschiedenen Regionen aufgrund unterschiedlicher regulatorischer und umweltbezogener Anforderungen. Diese Einschränkungen zwingen Unternehmen dazu, rückwärtsgerichtete Integration, Diversifizierung globaler Bezugsquellen und strategische Partnerschaften zu erkunden—doch die Stabilität bei Preisgestaltung und Lagerhaltung bleibt eine anhaltende Herausforderung.

Regulatorische Beschränkungen für metallische und umweltschädliche Additive

Immer strengere globale Vorschriften zur chemischen Toxizität, aschebildenden Komponenten und Umweltgefahren stellen Hersteller von anorganischen und metallbasierten Reibungsmodifikatoren vor Herausforderungen. Beschränkungen für Molybdänverbindungen, Phosphor, Schwefel und andere metallische Additive schaffen Barrieren für deren fortgesetzte Verwendung, insbesondere in Automobilanwendungen, bei denen Emissionskontrolltechnologien empfindlich auf die Chemie von Schmierstoffen reagieren. Hersteller müssen Produkte neu formulieren, um den sich entwickelnden Standards zu entsprechen, was erhebliche F&E-Investitionen und potenzielle Leistungseinbußen erfordert. Obwohl organische Reibungsmodifikatoren eine Alternative darstellen, bleibt die Sicherstellung vergleichbarer Haltbarkeit und thermischer Stabilität eine technologische Herausforderung. Diese regulatorischen Veränderungen zu meistern und gleichzeitig die Produktleistung aufrechtzuerhalten, ist eine wesentliche Einschränkung für die Branche.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 35% den größten Anteil am Markt für Reibungsmodifikatoren, unterstützt durch eine starke Nachfrage nach Hochleistungs-Automobil- und Industrieschmierstoffen. Die Region profitiert von einem gut etablierten Automobilsektor, fortschrittlichen Motortechnologien und strengen Kraftstoffeffizienzvorschriften, die die Einführung von organischen und polymerbasierten Reibungsmodifikatoren beschleunigen. Die Vereinigten Staaten führen den Verbrauch an, bedingt durch einen großen Fahrzeugbestand und den konsequenten Einsatz von Premium-Motorölen und Getriebeflüssigkeiten. Fortgesetzte Investitionen in synthetische Schmierstoffe, gepaart mit einem ausgereiften Aftermarket-Service-Netzwerk, stärken die Position Nordamerikas als dominanter regionaler Markt.

Europa

Europa repräsentiert etwa 25% des globalen Marktes, angetrieben durch strenge Emissionsnormen, eine starke OEM-Präsenz und die schnelle Einführung von aschearmen, umweltverträglichen Schmierstoffadditiven. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Nachfrage an, bedingt durch fortschrittliche Automobilproduktion und starke industrielle Aktivität. Der Fokus der Region auf Nachhaltigkeit beschleunigt den Übergang zu organischen Reibungsmodifikatoren und reduziert die Abhängigkeit von metallischen Verbindungen. Europas wachsender Bestand an Hybrid- und Elektrofahrzeugen schafft ebenfalls Nachfrage nach speziellen Schmierstoffen, unterstützt ein stetiges Marktwachstum und erhält den bedeutenden globalen Anteil der Region.

Asien-Pazifik

Asien-Pazifik macht etwa 30% des Marktes aus und ist die am schnellsten wachsende Region, angetrieben durch steigende Fahrzeugproduktion, Industrialisierung und zunehmende Akzeptanz von Hochleistungsschmierstoffen. China, Indien, Japan und Südkorea tragen stark bei, bedingt durch steigenden Fahrzeugbesitz und starke Fertigungsökosysteme. Die steigende Nachfrage nach kraftstoffeffizienten Fahrzeugen und die rasante Entwicklung im Bauwesen und Bergbau unterstützen den weit verbreiteten Einsatz von Reibungsmodifikatoren sowohl in Motorölen als auch in Schwerlastschmierstoffen. Kostenwettbewerbsfähige Produktionskapazitäten und ein zunehmender regulatorischer Fokus auf Emissionen festigen Asien-Pazifik weiter als bedeutenden Wachstumsmotor für den Markt.

Lateinamerika

Lateinamerika hält einen kleineren, aber stetig wachsenden Anteil von etwa 6–8%, unterstützt durch steigende Fahrzeugwartungsbedürfnisse, zunehmende Akzeptanz von Premium-Motorölen und erhöhte industrielle Aktivitäten. Brasilien und Mexiko dominieren die regionale Nachfrage dank etablierter Automobilmontagebetriebe und großer Nutzfahrzeugflotten. Die vielfältigen klimatischen und betrieblichen Bedingungen der Region erfordern Schmierstoffe mit verbesserten reibungsmindernden Eigenschaften. Wachstum im Bergbau, Bauwesen und in der Landwirtschaft unterstützt ebenfalls den Verbrauch von Schwerlastschmierstoffen, die mit Reibungsmodifikatoren formuliert sind, und trägt zur allmählichen Marktexpansion der Region bei.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 5–7 % des globalen Marktes aus, angetrieben durch starke Anforderungen aus Öl- & Gasbetrieben, schweren Maschinen und kommerziellen Transportflotten. Länder wie Saudi-Arabien, die VAE und Südafrika führen die Einführung aufgrund großer industrieller Basen und anspruchsvoller Betriebsumgebungen an, die Hochleistungsschmierstoffe erfordern. Erhöhte Temperaturen und Anwendungen mit hoher Belastung erhöhen den Bedarf an Reibungsmodifikatoren, um den Verschleißwiderstand und die thermische Stabilität zu verbessern. Wachsende Investitionen in Infrastruktur und Aftermarket-Services unterstützen das moderate, aber beständige Marktwachstum der Region.

Marktsegmentierungen:

Nach Art der Modifikatoren

- Organische Reibungsmodifikatoren

- Organomolybdän-Reibungsmodifikatoren

- Polymer-Reibungsmodifikatoren

Nach Verbindungstyp

Nach Anwendung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Reibungsmodifikatoren ist geprägt von einer Mischung aus globalen Additivherstellern, Spezialchemieunternehmen und integrierten Schmierstofflieferanten, die durch Innovation, Leistungskonstanz und Formulierungskompatibilität konkurrieren. Führende Akteure investieren stark in F&E, um fortschrittliche organische, polymerbasierte und hybride Reibungsmodifikatoren zu entwickeln, die den sich entwickelnden Emissionsnormen entsprechen und messbare Verbesserungen in Kraftstoffeffizienz, Verschleißreduzierung und thermischer Stabilität bieten. Unternehmen wie Afton Chemical, BASF SE, ADEKA, Chevron, Croda International, BRB International, BITEC, CSW Industrials, Kings Industries und F.I.L.A. Group differenzieren sich durch maßgeschneiderte Additivpakete, globale Lieferfähigkeiten und Partnerschaften mit OEMs und Schmierstoffmischern. Der Markt legt auch zunehmend Wert auf umweltfreundliche, aschearme und biologisch abbaubare Chemikalien, was die Hersteller dazu zwingt, ihre Produktportfolios im Einklang mit regulatorischen Veränderungen anzupassen. Die Wettbewerbsintensität bleibt hoch, da die Akteure technologische Upgrades, regionale Expansion und strategische Kooperationen verfolgen, um ihre Präsenz in Automobil-, Industrie- und Schwerlastschmierstoffanwendungen zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im September 2025 berichtete ADEKA über die Teilnahme an der Kunststoff- und Gummimesse „K 2025“, und obwohl die Ankündigung ein Klärmittelprodukt („TRANSPAREX™“) betrifft, signalisiert sie das aktive Segment des Unternehmens für Materialadditive.

- Im September 2024 brachte BRB Lube Oil Additives & Chemicals Petrolad® 133LS auf den Markt, einen neuen Getriebeöl-Additiv-Booster für begrenzte Schlupfdifferentiale, der entwickelt wurde, um die Reibung im Differential zu reduzieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Art der Modifikatoren, Verbindungstyp, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, da die Nachfrage nach leistungsstarken Automobil- und Industrielubrikanten weiter steigt.

- Die Akzeptanz von organischen und polymerbasierten Modifikatoren wird zunehmen, da die Industrie auf umweltfreundliche und aschearme Formulierungen umstellt.

- Regulatorischer Druck auf Emissionen wird den breiteren Einsatz von Reibungsmodifikatoren in kraftstoffeffizienten und niedrigviskosen Motorölen vorantreiben.

- Elektrische und Hybridfahrzeuge werden neue Möglichkeiten für fortschrittliche Additive schaffen, die für thermische Stabilität und Antriebsstrangeffizienz optimiert sind.

- Industrielle Sektoren werden die Nutzung ausweiten, um die Zuverlässigkeit der Ausrüstung zu verbessern, Energieverluste zu reduzieren und verlängerte Wartungszyklen zu unterstützen.

- Technologische Innovationen in nano-engineerten und multifunktionalen Additiven werden die Produktleistung und Differenzierung stärken.

- Partnerschaften zwischen Schmierstoffherstellern und OEMs werden sich intensivieren, um maßgeschneiderte Leistungsziele zu erreichen.

- Schwellenmärkte werden aufgrund der beschleunigten Motorisierung und Industrialisierung zu Wachstumsregionen.

- Die zunehmende Digitalisierung von Wartungssystemen wird die Nachfrage nach Reibungsmodifikatoren steigern, die mit intelligenten Schmierungstechnologien kompatibel sind.

- Der Wettbewerb wird sich in Richtung nachhaltiger Chemie verlagern, was Unternehmen dazu veranlasst, ihre Portfolios an biobasierten und nichtmetallischen Additiven zu erweitern.