Marktübersicht

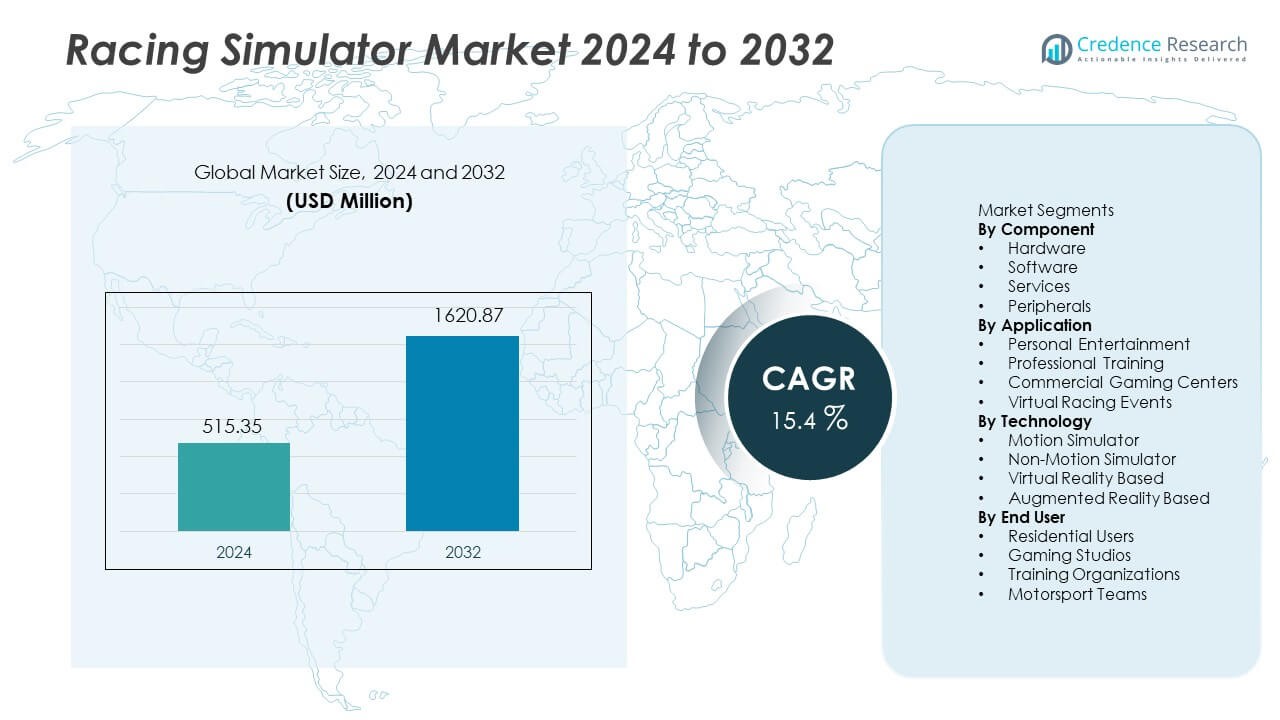

Der Markt für Rennsimulatoren erreichte 2024 einen Wert von 515,35 Millionen USD. Es wird erwartet, dass der Markt bis 2032 1.620,87 Millionen USD erreichen wird, mit einer jährlichen Wachstumsrate (CAGR) von 15,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Rennsimulatoren 2024 |

USD 515,35 Millionen |

| Rennsimulatorenmarkt, CAGR |

15,4% |

| Marktgröße für Rennsimulatoren 2032 |

USD 1.620,87 Millionen |

Der Markt für Rennsimulatoren umfasst wichtige Akteure wie Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab und D-BOX Technologies, die fortschrittliche Lenksysteme, Bewegungsplattformen und VR-fähige Plattformen für ein immersives Rennerlebnis anbieten. Nordamerika führt die globale Landschaft mit einem Anteil von 34 % an, unterstützt durch eine starke Akzeptanz von Esports, hohe Verbraucherausgaben und die Nachfrage nach professionellem Motorsporttraining. Europa folgt mit signifikantem Wachstum durch etablierte Rennligen und zunehmender Nutzung von Simulatoren in der professionellen Fahrerentwicklung. Unternehmen konzentrieren sich weiterhin auf leistungsstarke Hardware, verbessertes haptisches Feedback und VR-Integration, um die Marktpräsenz sowohl im Heim- als auch im kommerziellen Segment zu stärken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Rennsimulatoren erreichte 2024 515,35 Millionen USD und wird voraussichtlich bis 2032 auf 1.620,87 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 15,4 % im Prognosezeitraum.

- Die steigende Nachfrage nach immersiver Heimunterhaltung, stärkere Teilnahme an Esports und die zunehmende Nutzung von Simulatoren im professionellen Motorsporttraining treiben das langfristige Marktwachstum an, während Hardware mit einem Anteil von 48 % das Komponentensegment anführt, aufgrund der hohen Nachfrage nach Lenkrädern, Pedalen und Bewegungsplattformen.

- Virtual Reality bleibt mit einem Anteil von 53 % die primäre Technologie, unterstützt durch verbesserte visuelle Immersion, steigende Erschwinglichkeit von VR-Geräten und schnelle Akzeptanz auf persönlichen und kommerziellen Gaming-Plattformen.

- Der Wettbewerb verschärft sich, da führende Unternehmen in fortschrittliche haptische Systeme, verbesserte Bewegungsplattformen und Hochleistungslenktechnologien investieren, während hohe Gerätekosten und die Komplexität der technischen Einrichtung als Haupthemmnisse in preisempfindlichen Märkten wirken.

- Nordamerika führt mit einem Anteil von 34 %, gefolgt von Europa mit 28 %, Asien-Pazifik mit 22 %, Lateinamerika mit 9 % und dem Nahen Osten und Afrika mit 7 %, unterstützt durch das Wachstum von Esports und den Ausbau der Gaming-Infrastruktur in den Regionen.

Marktsegmentierungsanalyse:

Nach Komponente

Das Hardware-Teilsegment hält einen Anteil von 48 % am Komponentenmarkt. Die Nachfrage kommt von fortschrittlichen Lenkrädern, Pedalen, Bewegungsplattformen und Chassis, die zur Verbesserung des Realismus sowohl für Heiminstallationen als auch für den professionellen Einsatz genutzt werden. Software, Dienstleistungen und Peripheriegeräte folgen mit kleineren Anteilen, unterstützt durch stetige Upgrades und After-Sales-Bedarf. Steigende Ausgaben für immersive Rennerlebnisse und das Wachstum von High-Spec-Plattformen treiben die Führungsrolle der Hardware voran. Das Teilsegment profitiert von starker Ersatznachfrage und einer breiteren Verfügbarkeit von Premium-Simulatorsystemen.

- Zum Beispiel führte Logitech TRUEFORCE-Feedback ein, das bis zu 4000 Aktualisierungen pro Sekunde verarbeitet, um detailliertere Straßentexturen zu liefern.

Nach Anwendung

Das Teilsegment der persönlichen Unterhaltung macht 42 % des Anwendungsmarktes aus. Das Wachstum resultiert aus der zunehmenden Nutzung von Spielen zu Hause und der starken Anziehungskraft von Esports-Engagement. Dieses Segment profitiert von einem einfacheren Zugang zu Simulatorplattformen und der wachsenden Beliebtheit von wettbewerbsorientiertem Online-Rennen. Kommerzielle Gaming-Zentren und virtuelle Rennveranstaltungen ziehen Gruppenbenutzung und Turniere an, während das professionelle Training weiterhin auf Motorsportteams fokussiert bleibt. Die breitere Verbraucherattraktivität hält die persönliche Unterhaltung vor anderen Teilsegmenten.

- Zum Beispiel berichtete die Muttergesellschaft von Thrustmaster, dass die Verkäufe der Marke kürzlich einen Rückgang erlebten, nachdem die Kundenbestände zuvor erhöht waren.

Nach Technologie

Das auf virtuelle Realität basierende Teilsegment führt mit einem Anteil von 53 % am Technologiemarkt. Die Nachfrage nach VR steigt aufgrund von Verbesserungen in der Displayqualität, Kopfverfolgung und immersiven Gameplay-Funktionen. Die Benutzerpräferenz für tiefere Simulationserfahrungen treibt die kontinuierliche Akzeptanz sowohl in Gaming- als auch in Trainingsanwendungen voran. Die Bewegungssimulator-Technologie folgt, unterstützt durch die Nachfrage nach professionellem Renntraining und High-End-Enthusiasten-Setups. AR- und Nicht-Bewegungsplattformen halten kleinere Positionen aufgrund höherer Kosten oder begrenztem Verbraucherbewusstsein.

Wichtige Wachstumstreiber

Erweiterte Gaming- und Esports-Akzeptanz

Das weltweite Interesse an wettbewerbsorientiertem Gaming treibt die Nachfrage nach realistischen Rennplattformen an. Esports-Veranstaltungen ziehen große Zuschauerzahlen an und unterstützen Investitionen in fortschrittliche Simulatorsetups. Gaming-Studios fördern Online-Turniere, die sowohl Gelegenheitsspieler als auch erfahrene Benutzer ansprechen. Die Heimnutzung steigt aufgrund der verbesserten Erschwinglichkeit von Hardware und der immersiven Gameplay-Qualität. Ständige Updates in Rennspielen fördern den wiederholten Kauf von Peripheriegeräten und VR-Geräten. Dieser Trend stärkt die langfristige Nachfrage nach Simulatoren.

- Zum Beispiel gab Fanatec bekannt, dass der jährliche Online-Umsatz im letzten gemeldeten Jahresvolumen über hundert Millionen Dollar betrug.

Schneller Wandel hin zu immersiven Hardwaresystemen

Benutzer suchen nach lebensechter Bewegung, Lenkreaktion und taktilem Feedback während der Simulation. Hardware-Hersteller konzentrieren sich auf Leistungsverbesserungen, die die Realitätsnähe erhöhen. Rennsportfans schätzen Premium-Lenkräder, Pedale und Chassis, die stärkere Kontrolle bieten. Professionelle Fahrer nutzen auch fortschrittliche Rigs für Training und Rennvorbereitung. Dieses Verhalten erhöht den Verkauf von High-End-Simulatorsystemen. Der Wandel unterstützt größere Hardware-Innovationen und Ersatzbedarf in verschiedenen Regionen.

- Zum Beispiel bestätigte Next Level Racing, dass seine Motion Platform V3 zwei Freiheitsgrade der Bewegung mit einem Aktuatorweg von 150 mm bietet, was die sensorische Immersion erhöht.

Zunehmende Nutzung im Fahrertraining und Motorsportpraxis

Rennteams verlassen sich auf Simulatoren, um die Fahrfähigkeiten und Rennstrategien zu verbessern. Trainingsorganisationen nutzen realistische Modelle, um Streckenbedingungen und Rennlinien zu testen. Virtuelle Plattformen reduzieren die Kosten, die mit physischem Streckentraining und Kraftstoffverbrauch verbunden sind. Motorsportakademien übernehmen Simulatoren für sichere Lernumgebungen. Die wachsende Präferenz für datengesteuertes Coaching steigert die professionelle Nutzung. Die Integration von Training erweitert die Nachfrage über das gelegentliche Gaming hinaus.

Wichtige Trends und Chancen

Zunehmende Integration von Virtual-Reality-Plattformen

VR-Plattformen schaffen durch verbesserte visuelle Darstellungen und Kopfverfolgung eine tiefe Immersion. Nutzer genießen realistische Cockpitansichten und dynamische Rennumgebungen. VR-Entwickler konzentrieren sich auf bessere Auflösung und ein breiteres Sichtfeld. Erschwingliche Headsets beschleunigen die Massenverwendung in Heiminstallationen. Kommerzielle Zentren setzen VR-Systeme für Gruppenerlebnisse im Rennsport ein. Die Integration von VR erweitert Wachstumschancen in den Gaming- und Trainingsmärkten.

- Zum Beispiel liefert Meta Quest 3 eine Displayauflösung von 2064×2208 Pixeln pro Auge, was die Klarheit des Cockpits für Rennspiele erhöht.

Entwicklung von Multiplayer- und Cloud-basierten Rennerlebnissen

Multiplayer-Plattformen ermöglichen Online-Wettbewerbe und gemeinsame Rennveranstaltungen. Cloud-Gaming beseitigt Hardware-Beschränkungen und verbessert den Zugang für globale Nutzer. Vernetzte Systeme unterstützen gemeinsame Bestenlisten und Echtzeitkommunikation. Entwickler investieren in plattformübergreifende Kompatibilität, um ein breiteres Publikum zu erreichen. Der Wandel fördert Abonnementdienste für häufige Inhaltsaktualisierungen. Cloud-Rennen eröffnen neue Einnahmequellen für Publisher und Simulator-Anbieter.

- Zum Beispiel betreibt Microsoft Xbox Cloud Gaming in zahlreichen Rechenzentrumsregionen, was Multiplayer-Gaming-Sitzungen ermöglicht, obwohl die Wettbewerbsleistung durch die inhärente Latenz des Dienstes begrenzt ist.

Wichtige Herausforderungen

Hohe Kosten für fortschrittliche Hardwaresysteme

Premium-Bewegungsplattformen, Pedale und Chassis kosten oft hohe Beträge. Preisbarrieren begrenzen die Akzeptanz bei Gelegenheitsspielern und jungen Gamern. Kommerzielle Zentren verwalten auch erhebliche Investitionen für mehrere Simulatoreinheiten. Eingeschränkte Erschwinglichkeit verlangsamt die großflächige Durchdringung in Entwicklungsländern. Hardware-Hersteller zielen darauf ab, die Produktionskosten durch modulare Komponenten zu senken. Hohe Preise bleiben eine große Herausforderung für eine breitere Akzeptanz.

Technische Komplexität und Kompatibilitätsprobleme

Verschiedene Hardware-Marken folgen unterschiedlichen Standards und Firmware-Regeln. Nutzer stehen vor Herausforderungen bei der Einrichtung, wenn sie Lenkräder, Pedale und VR-Geräte integrieren. Kompatibilitätslücken verringern die reibungslose Nutzung über Plattformen und Rennspiele hinweg. Technische Komplexität erfordert häufige Systemaktualisierungen und Benutzerlernen. Neue Nutzer meiden möglicherweise Simulatoren, wenn die Installation schwierig wird. Vereinfachte Systeme und bessere Integration bleiben wichtige Verbesserungsbereiche.

Regionale Analyse

Nordamerika Nordamerika hält einen Anteil von 34 % am Racing-Simulator-Markt, unterstützt durch die starke Akzeptanz fortschrittlicher Gaming-Systeme und das hohe verfügbare Einkommen der Verbraucher. E-Sport-Events und professionelle Motorsportorganisationen erweitern weiterhin die Nutzung von Simulatoren für Training und Rennvorbereitung. Heimnutzer investieren in leistungsstarke Hardware, einschließlich Bewegungsplattformen und VR-Zubehör. Die Vereinigten Staaten bleiben ein bedeutendes Zentrum aufgrund technischer Innovationen und des steigenden Interesses am wettbewerbsorientierten Online-Rennsport. Kontinuierliche Produkt-Upgrades führender Gaming-Marken verstärken die regionale Führungsposition weiter.

Europa

Europa macht 28 % des Anteils aus, angetrieben von einer großen Motorsportkultur und etablierten Rennligen. Die regionale Nachfrage profitiert von erheblichem Interesse an Formelrennen und expandierenden E-Sport-Turnieren in Großbritannien, Deutschland, Italien und Frankreich. Professionelle Fahrschulen übernehmen fortschrittliche Simulatoren, um die Lerneffizienz zu verbessern, während Gaming-Zentren hochspezifizierte Hardware integrieren, um Besucher anzuziehen. Die Verbraucherausgaben für VR und immersive Erlebnisse steigen in den wichtigsten europäischen Märkten weiter an. Die Region profitiert auch von Hardware-Lieferanten, die sich auf Qualitätsingenieurwesen und Hochleistungsdesign konzentrieren.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 22 % mit steigender Gaming-Beteiligung in China, Japan, Südkorea und Australien. Das regionale Wachstum resultiert aus expandierenden E-Sport-Gemeinschaften, einer starken Gaming-Kultur und zunehmenden Investitionen in VR-Unterhaltungszentren. Junge Verbraucher zeigen große Begeisterung für immersive Gaming-Plattformen und Online-Wettbewerbe. Gaming-Hardware-Marken verzeichnen steigende Verkaufszahlen von Lenkrädern, Pedalen und VR-Systemen, da die Erschwinglichkeit zunimmt. Aufkommende digitale Rennveranstaltungen ziehen weiterhin neue Spieler an, während professionelle Motorsportprogramme das Interesse an simulationsbasiertem Training fördern.

Lateinamerika

Lateinamerika erfasst einen Anteil von 9 %, unterstützt durch die zunehmende Verbreitung von Heimspielsystemen und das wachsende Interesse an wettbewerbsfähigem virtuellem Rennsport. Brasilien und Mexiko führen die Nachfrage an, bedingt durch expandierende Gaming-Gemeinschaften und steigende VR-Akzeptanz. Kommerzielle Gaming-Zentren führen fortschrittliche Rennplattformen ein, um Nutzer anzuziehen, während Online-Rennveranstaltungen bei jungen Spielern an Beliebtheit gewinnen. Eingeschränkte Erschwinglichkeit bleibt ein Hindernis für schnelles Hardware-Wachstum, doch allmähliche Preisrückgänge fördern eine breitere Akzeptanz. Lokale Distributoren und Online-Händler tragen zur steigenden Produktverfügbarkeit bei.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika repräsentieren einen Anteil von 7 %, wobei die Nachfrage von Golfstaaten angeführt wird, die immersive Unterhaltungssysteme und fortschrittliche Gaming-Zentren übernehmen. Kommerzielle Standorte setzen Premium-Rennsimulatoren ein, um differenzierte Erlebnisse in Einkaufszentren und Unterhaltungsstätten zu bieten. Steigendes Interesse an E-Sport fördert Investitionen in Multiplayer- und VR-basierte Rennplattformen. Die Heimnutzung verbessert sich langsamer aufgrund höherer Gerätekosten. Die erhöhte Teilnahme an internationalen Motorsportveranstaltungen fördert die Nutzung von Simulatoren in ausgewählten Märkten weiter.

Marktsegmentierungen:

Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Peripheriegeräte

Nach Anwendung

- Persönliche Unterhaltung

- Professionelles Training

- Kommerzielle Gaming-Zentren

- Virtuelle Rennveranstaltungen

Nach Technologie

- Bewegungssimulator

- Nicht-Bewegungssimulator

- Virtuelle Realität basiert

- Erweiterte Realität basiert

Nach Endbenutzer

- Private Nutzer

- Gaming-Studios

- Trainingsorganisationen

- Motorsport-Teams

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest des Asien-Pazifik-Raums

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst Logitech, Thrustmaster, Fanatec, Playseat, SimXperience, CXC Simulations, Next Level Racing, Reiza Studios, SimLab und D-BOX Technologies. Die Wettbewerbsumgebung konzentriert sich auf fortschrittliche Bewegungsplattformen, immersive VR-Unterstützung und hochwertige Lenk- und Pedalsysteme, die sowohl für den Heimgebrauch als auch für den professionellen Einsatz entwickelt wurden. Wichtige Anbieter erweitern ihre Produktlinien mit verbessertem haptischem Feedback, dynamischen Chassis und Bewegungssystemen, die reale Streckenbedingungen simulieren. Unternehmen investieren in Gaming-Partnerschaften und E-Sport-Sponsoring, um die globale Sichtbarkeit und Produktakzeptanz zu erhöhen. Hardware-Differenzierung bleibt eine kritische Strategie, da die Akteure in Bezug auf Bauqualität, Materialleistung und Kompatibilität mit führenden Rennspielen konkurrieren. Anbieter verbessern auch den Online-Vertrieb und Direktvertriebskanäle, um globale Gaming-Zielgruppen zu erreichen. Kontinuierliche Produktverbesserungen, schnellere Technologiezyklen und zunehmende Integration mit professionellem Motorsport treiben den intensiven Wettbewerb zwischen etablierten und aufstrebenden Marken voran.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im September 2025 stellte Logitech G seine RS50 Rennsimulations-Hardware vor – ein Direct-Drive-Lenkrad, Pedale und ein modulares Lenkradsystem – das auf ernsthafte Sim-Racer abzielt.

- Im September 2023 brachte Fanatec eine neue Version seines Schnellwechselsystems heraus: QR2 (verfügbar in den Versionen Lite, Standard und Pro) als Ersatz für das ältere QR1.

- Im September 2023 führten Logitech G und Playseat den Playseat Challenge X – Logitech G Edition ein, einen Rennsimulatorstuhl, der in Zusammenarbeit mit Logitech G entwickelt wurde.

- Im August 2023 brachte Cooler Master den Dyn X auf den Markt, ein professionelles Rennsimulations-Cockpit. Das System wird tatsächlich als revolutionärer Fortschritt auf diesem Gebiet beschrieben, gemeinsam mit professionellen Fahrern entwickelt, um ein authentisches Erlebnis zu bieten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Anwendung, Technologie, Endbenutzer und Geographie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da die Akzeptanz von Esports in globalen Demografien zunimmt.

- VR- und Bewegungsintegration werden immersive Rennerlebnisse erweitern.

- Die Nutzung von Simulatoren durch Motorsportakademien wird die professionelle Nachfrage stärken.

- Abonnement-Gaming-Plattformen werden wiederkehrende Einnahmequellen unterstützen.

- Heimbasierte Simulatorsysteme werden aufgrund verbesserter Erschwinglichkeit zunehmen.

- KI-gestützte Telemetrie wird realistische Trainingsmodule unterstützen.

- Hardware-Upgrades werden sich auf stärkere haptische und Bewegungssysteme konzentrieren.

- Cloud-basierte Rennplattformen werden den Zugang für neue Nutzer erweitern.

- Wettbewerbsfähige Produkteinführungen werden Innovationszyklen für Hardware intensivieren.

- Das regionale Wachstum wird sich verbessern, wenn Online-Rennturniere expandieren.