Marktübersicht:

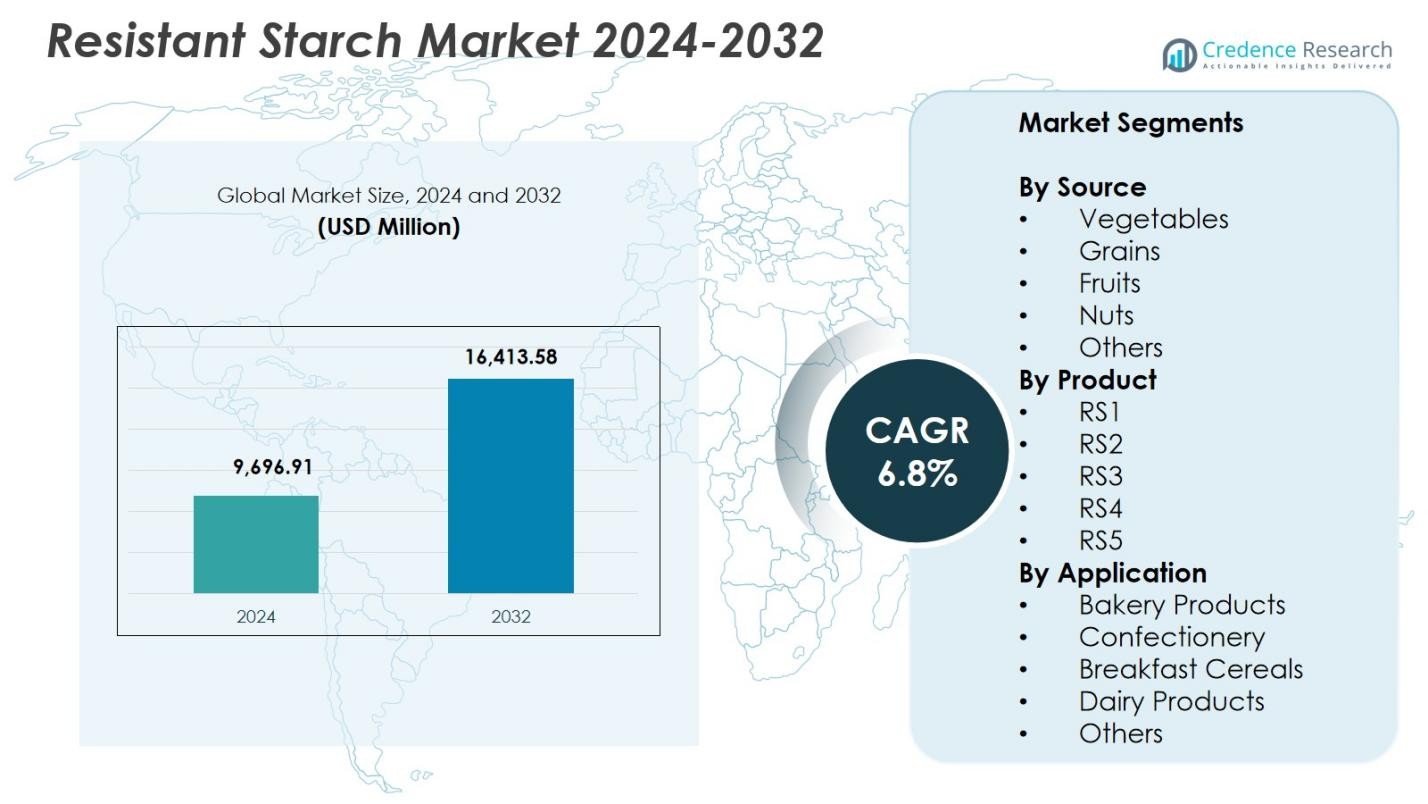

Der Markt für resistente Stärke wurde im Jahr 2024 mit 9.696,91 Millionen USD bewertet und wird voraussichtlich bis 2032 16.413,58 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 6,8 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Harzkapseln 2024 |

USD 9.696,91 Millionen |

| Markt für Harzkapseln, CAGR |

6,8 % |

| Marktgröße für Harzkapseln 2032 |

USD 16.413,58 Millionen |

Der Markt für resistente Stärke zeichnet sich durch eine starke Beteiligung großer Akteure wie Cargill, Roquette Frères, SunOpta, AGRANA Beteiligungs, MGP Ingredients Inc., MSPrebiotics, Natural Stacks, Sheekharr Starch Private Limited, Xian Kono Chem und Gut Garden aus, die jeweils darauf abzielen, ihre Portfolios an funktionellen Inhaltsstoffen zu erweitern und die Technologien zur Stärkeverarbeitung voranzutreiben. Diese Unternehmen legen Wert auf hochreine Formulierungen, Clean-Label-Lösungen und Anwendungsvielfalt in Backwaren, Getreide, Milchprodukten und Ernährungsprodukten. Regional führte Nordamerika den Markt für resistente Stärke mit einem Anteil von 38,4 % im Jahr 2024 an, angetrieben durch eine hohe Verbrauchernachfrage nach Inhaltsstoffen für die Verdauungsgesundheit und starke Innovationspipelines in der Lebensmittel- und Nahrungsergänzungsmittelindustrie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für resistente Stärke erreichte 2024 9.696,91 Millionen USD und wird bis 2032 mit einer jährlichen Wachstumsrate von 8 % wachsen.

- Starke Nachfrage nach Verdauungsgesundheit und Clean-Label-Ernährung treibt den Markt für resistente Stärke an, wobei Gemüse mit einem Anteil von 6 % die führende Quelle ist und RS2 das Produktsegment mit einem Anteil von 37,8 % dominiert.

- Ein wichtiger Trend, der den Markt für resistente Stärke prägt, ist die zunehmende Akzeptanz in Formulierungen für Lebensmittel mit niedrigem glykämischen Index, Gewichtsmanagement und Präbiotika in Backwaren, Getreide und Milchprodukten, wobei Backwaren 2024 einen Anteil von 3 % halten.

- Große Akteure wie Cargill, Roquette Frères, SunOpta und AGRANA konzentrieren sich darauf, ihre Portfolios an funktionellen Inhaltsstoffen zu erweitern und die Verarbeitungstechnologien zu verbessern, um ihre Marktpräsenz zu stärken.

- Nordamerika führte den Markt für resistente Stärke mit einem Anteil von 4 % an, gefolgt von Europa mit 27,6 % und Asien-Pazifik mit 23,9 %, unterstützt durch starke Innovationsökosysteme in der Lebensmittelbranche und eine steigende Verbraucherpräferenz für ballaststoffreiche, auf Darmgesundheit fokussierte Produkte.

Marktanalyse der Segmentierung:

Marktanalyse der Segmentierung:

Nach Quelle:

Das Segment Gemüse dominierte den Markt für resistente Stärke mit einem Anteil von 34,6 % im Jahr 2024, angetrieben durch den hohen natürlichen Stärkegehalt in Zutaten wie Kartoffeln, Hülsenfrüchten und grünen Bananen, die weit verbreitet in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln verwendet werden. Die Nachfrage steigt weiter, da Hersteller zunehmend pflanzlich gewonnene resistente Stärke integrieren, um den Ballaststoffgehalt, die glykämische Kontrolle und die Verdauungsvorteile zu verbessern. Die Positionierung als Clean-Label und die starke Verbraucherpräferenz für pflanzliche Nahrungszusätze stärken dieses Segment weiter. Laufende Innovationen in Extraktionstechnologien unterstützen ebenfalls eine größere Nutzung von Gemüsequellen und festigen seine Führungsrolle auf dem Markt.

- Zum Beispiel bietet Ingredion NOVELOSE resistente Stärken an, darunter kartoffelbasierte Optionen neben Tapioka- und Weizenvarianten, die es Herstellern ermöglichen, den Ballaststoffgehalt mit minimalen Auswirkungen auf Geschmack, Farbe oder Textur in Backwaren und Snacks zu erhöhen.

Nach Produkt:

RS2 führte das Produktsegment mit einem Anteil von 37,8 % im Jahr 2024 an, unterstützt durch seine reichliche Verfügbarkeit in rohen Kartoffeln, hochamylosereichem Mais und grünen Bananen sowie durch überlegene physiologische Vorteile im Zusammenhang mit der Verdauungsgesundheit und der langsamen Kohlenhydrataufnahme. Seine thermische Stabilität und Eignung zur Integration in Snacks, Cerealien und Backwaren fördern die weitverbreitete Akzeptanz in der Lebensmittel- und Ernährungsindustrie. Hersteller bevorzugen RS2 aufgrund seiner nachgewiesenen Wirksamkeit bei der Unterstützung des Gewichtsmanagements und der Reduzierung der glykämischen Reaktion, was seine Verwendung in funktionellen Lebensmitteln vorantreibt. Die steigende Verbrauchernachfrage nach ballaststoffreichen Formulierungen verstärkt weiterhin die Dominanz von RS2 im Produktbereich.

- Zum Beispiel liefert das grüne Bananenmehl NuBana N200 der International Agriculture Group mindestens 65 % RS2, geeignet für rohe Anwendungen wie vegane Lebensmittel zur Förderung der Verdauungsgesundheit und einer niedrigen glykämischen Reaktion.

Nach Anwendung:

Backwaren machten den größten Anteil aus und hielten 42,3 % des Marktes für resistente Stärke im Jahr 2024, angetrieben durch die zunehmende Integration von resistenter Stärke in Brot, Gebäck, Tortillas und gebackene Snacks zur Verbesserung der Textur, Reduzierung von Kalorien und Verbesserung der Ballaststoffanreicherung. Lebensmittelhersteller reformulieren aktiv Backwarensortimente, um dem steigenden Verbraucherinteresse an gesünderen, niedrig-glykämischen und darmfreundlichen Backwaren gerecht zu werden. Resistente Stärke ermöglicht den Ersatz von Fett, verbessert die Teigverarbeitung und verlängert die Haltbarkeit, was sie zu einer bevorzugten funktionellen Zutat in Backanwendungen macht. Die starke Nachfrage nach Clean-Label, nährstoffreichen Backwaren treibt die Expansion dieses Segments weiter voran.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Verdauungsgesundheit und funktionellen Lebensmitteln

Der Markt für resistente Stärke erfährt starkes Wachstum, da Verbraucher zunehmend auf Verdauungswohlbefinden, Gewichtsmanagement und Stoffwechselgesundheit achten. Resistente Stärke unterstützt die Darmmikrobiota, reduziert die glykämische Reaktion und verbessert das Sättigungsgefühl, was sie zu einer bevorzugten Zutat in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln macht. Lebensmittelhersteller nutzen diese Vorteile, um Produkte mit Clean-Label- und ballaststoffreichen Ansprüchen neu zu formulieren. Das wachsende Bewusstsein für präbiotische Vorteile und der Wandel hin zu präventiver Gesundheitsernährung beschleunigen die Akzeptanz in den Bereichen Backwaren, Cerealien, Snacks und Getränke erheblich.

- Zum Beispiel hat Arcadia Biosciences GoodWheat-Getreidesorten mit hohem Ballaststoffgehalt entwickelt, die bis zu 94 % Amylose-Resistenzstärke enthalten und zehnmal mehr Ballaststoffe als herkömmlicher Weizen für den Einsatz in Pasta, Brot, Pizza und Gebäck zur Unterstützung der Darmgesundheit und zur Senkung des glykämischen Einflusses bieten.

Erweiterung von Clean-Label- und pflanzlichen Produktformulierungen

Ein wesentlicher Treiber für den Markt ist der weit verbreitete Übergang zu Clean-Label-, natürlichen und pflanzlichen Zutaten. Resistenzstärke, die aus Gemüse, Getreide und Früchten gewonnen wird, passt perfekt zu den Erwartungen der Verbraucher an minimal verarbeitete und ballaststoffreiche Lebensmittel. Marken integrieren Resistenzstärke, um das Nährwertprofil zu verbessern, ohne Geschmack oder Textur zu beeinträchtigen. Die wachsende Beliebtheit veganer und pflanzlicher Ernährungsweisen verstärkt die Nachfrage, insbesondere in Kategorien wie Backwaren, Milchalternativen und Nährstoffriegeln, was das anhaltende Marktwachstum antreibt.

- Zum Beispiel bietet MGP Ingredients Fibersym RW, eine resistente Weizenstärke, die in Backwaren wie Brot, Muffins, Keksen und Tortillas verwendet wird und eine glatte Textur, neutralen Geschmack und weiße Farbe als unsichtbare Ballaststoffquelle bietet.

Technologische Fortschritte in der Lebensmittelverarbeitung und Zutateninnovation

Innovationen in der Stärkemodifikation, enzymatischen Verarbeitung und Faserverstärkungstechnologien steigern die Produktion und Leistung von Resistenzstärke erheblich. Diese Fortschritte verbessern die Stabilität, Verdaulichkeit und Formulierungskompatibilität in verschiedenen Anwendungen. Lebensmittelhersteller profitieren von verbesserter Zutatenfunktionalität, die den Einsatz in hitzeverarbeiteten Lebensmitteln, kohlenhydratarmen Formulierungen und ballaststoffreichen Produktlinien ermöglicht. Verbesserte F&E-Investitionen unterstützen die Entwicklung von RS3- und RS4-Typen mit maßgeschneiderten ernährungsphysiologischen und funktionellen Eigenschaften und eröffnen neue Möglichkeiten in den Kategorien von Mainstream- und Speziallebensmittelprodukten.

Wichtige Trends & Chancen

Wachsende Akzeptanz in niedrig-glykämischen und gewichtsmanagementorientierten Produkten

Ein wichtiger Trend, der den Markt für Resistenzstärke prägt, ist die zunehmende Integration von Resistenzstärke in niedrig-glykämische, diabetesfreundliche und gewichtsmanagementorientierte Lebensmittelprodukte. Diese Formulierungen sprechen gesundheitsbewusste Verbraucher an, die nach Alternativen suchen, die den Blutzucker regulieren und das metabolische Gleichgewicht unterstützen. Da die globalen Adipositas- und Diabetesraten steigen, priorisieren Produktentwickler Resistenzstärke, um gesündere Versionen von Brot, Snacks und Frühstückszerealien zu schaffen. Dieser Trend bietet erhebliche Chancen für Marken, die klinisch fundierte, funktionelle Formulierungen anbieten.

- Zum Beispiel ersetzt die resistente Tapiokastärke von ADM mit einem Ballaststoffgehalt von 90 % Mehl in kohlenhydratarmen Backwaren und Snacks und unterstützt die glykämische Gesundheit. Ihre geringe Wasserhaltekapazität sorgt für knusprige Texturen in getreidefreien, glutenfreien Produkten, ohne den Geschmack zu verändern.

Zunehmender Einsatz in präbiotischen und darmgesundheitsorientierten Innovationen

Der wachsende Fokus auf Darmgesundheit schafft neue Möglichkeiten für Resistenzstärke als wichtige präbiotische Zutat. Forschungsgestützte Beweise, die ihre Rolle bei der Förderung nützlicher Darmbakterien zeigen, fördern die breitere Akzeptanz in funktionellen Getränken, Nahrungsergänzungsmitteln und ballaststoffreichen Lebensmitteln. Hersteller bringen Produktportfolios zur Unterstützung der Verdauungsgesundheit auf den Markt, die Resistenzstärke als wissenschaftlich fundierte Zutat hervorheben. Mit steigendem Verbraucherinteresse an Mikrobiom-Wellness und natürlichen Verdauungshilfen eröffnet dieser Trend weiterhin Wege für Innovationen in Clean-Label- und angereicherten Lebensmittelkategorien.

- Zum Beispiel verfügt das von CSIRO entwickelte BARLEYmax-Vollkorn über erhöhte resistente Stärkegehalte und ist in Produkten wie der Coles Happy Gut-Brotreihe und dem Bakers Delight Prebiotic Cape Seed-Laib zu finden, um die Fermentation der Darmbakterien und die Darmgesundheit zu fördern.

Wichtige Herausforderungen

Begrenztes Verbraucherbewusstsein für die Vorteile resistenter Stärke

Trotz starker funktionaler Vorteile reduziert das begrenzte Verbraucherbewusstsein für resistente Stärke ihr volles Marktpotenzial. Viele Verbraucher sind mit ihren präbiotischen Eigenschaften oder ihrer Rolle bei der glykämischen Kontrolle nicht vertraut, was zu einer geringeren Akzeptanz im Vergleich zu anderen Ballaststoffzutaten führt. Diese Wissenslücke erfordert umfangreiche Marketing- und Bildungskampagnen sowie eine klarere Produktkennzeichnung. Marken müssen in Aufklärungsprogramme investieren, um die gesundheitlichen Vorteile effektiv zu kommunizieren, was die anfängliche Marktdurchdringung in bestimmten Regionen verlangsamen kann.

Formulierungsbeschränkungen und Variabilität in verschiedenen Lebensmittelanwendungen

Resistente Stärketypen unterscheiden sich in Stabilität, Verarbeitungstoleranz und Leistung, was Herausforderungen für eine konsistente Integration in verschiedene Lebensmittelmatrizen schafft. Hitzesensitivität, Texturveränderungen und Kompatibilitätsprobleme können während der Back-, Extrusions- oder Milchverarbeitung auftreten. Hersteller müssen in Forschung und Entwicklung investieren, um Formulierungen zu optimieren und sicherzustellen, dass resistente Stärke während der Produktion ihre funktionalen Eigenschaften behält. Diese technischen Einschränkungen erhöhen die Entwicklungskosten und begrenzen die nahtlose Anwendung in allen Produktkategorien, was die breitere Akzeptanz in der Branche beeinträchtigt.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für resistente Stärke mit einem Anteil von 38,4 % im Jahr 2024, angetrieben durch starke Verbrauchernachfrage nach funktionellen Lebensmitteln, Clean-Label-Zutaten und auf die Darmgesundheit fokussierten Produkten. Die Region profitiert von fortschrittlichen Lebensmittelverarbeitungstechnologien, hohem Bewusstsein für Ballaststoffe und der schnellen Einführung von Formulierungen mit niedrigem glykämischen Index und Gewichtsmanagement. Hersteller reformulieren aktiv Backwaren, Snacks und Cerealien mit resistenter Stärke, um den steigenden gesundheitsbewussten Vorlieben gerecht zu werden. Die USA bleiben der Hauptbeitragende aufgrund umfangreicher Produktinnovationen, etablierter Ernährungsmarken und wachsender Anwendungen in angereicherten Lebensmitteln und Nahrungsergänzungsmitteln, was die Marktführerschaft der Region stärkt.

Europa

Europa erfasste einen Anteil von 27,6 % im Jahr 2024, unterstützt durch strenge Ernährungsregulierungen, hohe Verbraucherpräferenz für natürliche und pflanzliche Zutaten und starke Nachfrage nach ballaststoffreichen Lebensmitteln. Die reife Lebensmittel- und Getränkeindustrie der Region integriert resistente Stärke in Backwaren, Milchprodukte und Cerealien, um den Ballaststoffgehalt zu erhöhen und gleichzeitig die Produktqualität zu erhalten. Das wachsende Interesse an Verdauungsgesundheitslösungen und präbiotischen Zutaten beschleunigt weiterhin die Akzeptanz. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen bei der Innovation funktioneller Lebensmittel, angetrieben von gesundheitsbewussten Verbrauchern und unterstützenden regulatorischen Rahmenbedingungen, die sauberere Formulierungen und verbesserte Nährwertprofile fördern.

Asien-Pazifik

Asien-Pazifik machte einen Anteil von 23,9 % im Jahr 2024 aus und entwickelte sich zu einer der am schnellsten wachsenden Regionen aufgrund des steigenden Bewusstseins für die Verdauungsgesundheit, des wachsenden Konsums der Mittelschicht und der zunehmenden Verwendung von resistenter Stärke in den Kategorien Backwaren, Snacks und Milchprodukte. Die Region profitiert von einer reichlichen Verfügbarkeit von Rohstoffen, insbesondere aus Getreide und Gemüse, die in der Produktion von RS2 und RS3 verwendet werden. Hersteller in China, Indien, Japan und Australien investieren stark in die Entwicklung funktioneller Lebensmittel, um den sich wandelnden Ernährungspräferenzen gerecht zu werden. Die steigende Nachfrage nach Lebensmitteln mit niedrigem glykämischen Index und hohem Ballaststoffgehalt, gepaart mit Urbanisierung und Lebensstiländerungen, treibt das schnelle Marktwachstum an.

Lateinamerika

Lateinamerika hatte einen Anteil von 6,7 % im Jahr 2024, angetrieben durch die zunehmende Akzeptanz von funktionellen und faserangereicherten Lebensmitteln in den Bereichen Backwaren, Süßwaren und Getreideprodukte. Steigendes Gesundheitsbewusstsein und die zunehmende Verbreitung von Fettleibigkeit und Diabetes ermutigen Verbraucher, sich für niedrig-glykämische und darmfreundliche Formulierungen zu entscheiden. Brasilien und Mexiko führen den regionalen Verbrauch an, bedingt durch die expandierenden Lebensmittelherstellungsindustrien und die steigende Nachfrage nach angereicherten verpackten Lebensmitteln. Hersteller integrieren resistente Stärke, um Textur, Fasergehalt und Kalorienreduktion zu verbessern und Produkte an wellnessorientierte Verbrauchertrends anzupassen. Die verstärkte regulatorische Betonung der Nährwertkennzeichnung unterstützt das Marktwachstum weiter.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte einen Anteil von 3,4 % im Jahr 2024 aus, unterstützt durch die schrittweise Einführung funktioneller Lebensmittel, zunehmende Urbanisierung und steigendes Verbraucherbewusstsein für die Vorteile der Verdauungsgesundheit. Die Nachfrage nach ballaststoffreichen Backwaren, angereicherten Lebensmitteln und niedrig-glykämischen Diäten wächst, insbesondere in den Golfstaaten mit höheren gesundheitsbezogenen Lebensstilproblemen. Lebensmittelproduzenten integrieren resistente Stärke, um den Nährwert zu erhöhen und gleichzeitig wünschenswerte Produkteigenschaften zu bewahren. Obwohl sich der Markt noch in einer frühen Wachstumsphase befindet, tragen die Verbesserung der Einzelhandelsinfrastruktur und zunehmende Investitionen in gesundheitsorientierte Lebensmittelinnovationen zur Erweiterung der regionalen Akzeptanz bei.

Marktsegmentierungen:

Nach Quelle

- Gemüse

- Getreide

- Früchte

- Nüsse

- Andere

Nach Produkt

Nach Anwendung

- Backwaren

- Süßwaren

- Frühstückszerealien

- Milchprodukte

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für resistente Stärke zeigt eine starke Beteiligung führender Akteure wie Cargill, Roquette Frères, SunOpta, AGRANA Beteiligungs, MGP Ingredients Inc., MSPrebiotics, Natural Stacks, Xian Kono Chem, Sheekharr Starch Private Limited und Gut Garden. Diese Unternehmen erweitern aktiv ihre Portfolios an resistenter Stärke durch Innovation, strategische Partnerschaften und Fortschritte in Extraktions- und Formulierungstechnologien. Branchenführer konzentrieren sich auf die Entwicklung hochreiner RS2-, RS3- und RS4-Zutaten, die für Bäckereien, Cerealien, Snacks und funktionelle Ernährung maßgeschneidert sind. Die steigende Nachfrage nach Clean-Label-, pflanzlichen und präbiotischen Zutaten treibt die Akteure dazu, die Effizienz der Lieferkette zu verbessern und Investitionen in F&E zu erhöhen, um die Produktstabilität, die ernährungsphysiologische Leistung und die Anwendungsvielfalt zu verbessern. Unternehmen betonen auch Nachhaltigkeit und transparente Beschaffung, um sich an die sich entwickelnden Verbraucheranforderungen anzupassen. Neue Produkteinführungen mit verbesserten Vorteilen für die Verdauungsgesundheit und verbesserter Texturleistung beschleunigen die Marktdurchdringung, während regionale Expansionen und Kooperationen die Wettbewerbsposition auf globalen Märkten stärken.

Analyse der Hauptakteure

- Gut Garden

- SunOpta

- AGRANA Beteiligungs

- Natural Stacks

- Roquette Frères

- Sheekharr Starch Private Limited

- Cargill

- MGP Ingredients Inc.

- MSPrebiotics

- Xian Kono Chem

Jüngste Entwicklungen

- Im Oktober 2025 brachte Roquette Frères AMYSTA™ L 123 auf den Markt, eine thermisch lösliche, pflanzliche Erbsenstärke, die für etikettenfreundliche, Clean-Label-Formulierungen in Getränken, Saucen und Trockenmischungen entwickelt wurde.

- Im Oktober 2025 stellte MSP Starch Products Inc. neue Forschungsergebnisse zu seiner kartoffelstämmigen resistenten Stärke-Marke Solnul vor, die eine verbesserte Nährstoffaufnahme (Vitamine A & E, Cholin) und eine verbesserte Darmbarrierefunktion zeigen.

- Im März 2025 eröffnete Cargill Incorporated eine neue Maismühlenanlage in Gwalior, Indien, um die Kapazität zur Versorgung mit Stärkederivaten (einschließlich resistenter Stärke) für die Milch-, Babynahrungs- und Süßwarenbranche zu erweitern.

- Im November 2025 kündigten SolEdits und Lyckeby Pläne an, CRISPR-bearbeitete Kartoffeln auf den Markt zu bringen, die lagerstabile resistente Stärke liefern und den Bedarf an chemischen Modifikationen eliminieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Produkt, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für resistente Stärke wird ein stetiges Wachstum erleben, da die Nachfrage nach Verdauungsgesundheit und präbiotischen Inhaltsstoffen weltweit zunimmt.

- Die Akzeptanz wird in den Bereichen Backwaren, Snacks, Cerealien und Milchprodukte steigen, da Hersteller Produkte auf ballaststoffreiche Profile umformulieren.

- Technologische Fortschritte werden die Stabilität und Funktionalität von RS2, RS3 und RS4 in verschiedenen Lebensmittelanwendungen verbessern.

- Trends zu Clean-Label und pflanzlicher Ernährung werden die Verwendung von natürlich gewonnener resistenter Stärke weiter stärken.

- Das wachsende Interesse an niedrig-glykämischen und gewichtsmanagementorientierten Diäten wird die Produktintegration in gängige Lebensmittelkategorien erweitern.

- Die Anwendungen in Nahrungsergänzungsmitteln und Nutraceuticals werden zunehmen, da Verbraucher nach darmgesundheitsorientierten funktionellen Inhaltsstoffen suchen.

- Aufstrebende Märkte in Asien-Pazifik und Lateinamerika werden eine schnelle Akzeptanz erleben, angetrieben durch steigendes Gesundheitsbewusstsein.

- Hersteller von Inhaltsstoffen werden mehr in nachhaltige Beschaffung und verbesserte Verarbeitungseffizienzen investieren.

- Partnerschaften zwischen Lebensmittelunternehmen und Inhaltsstofflieferanten werden die Innovation in der Anwendungsentwicklung beschleunigen.

- Laufende klinische Forschung zu metabolischen und darmgesundheitsfördernden Vorteilen wird die breitere Verbraucherakzeptanz und das langfristige Marktwachstum unterstützen.