Marktübersicht

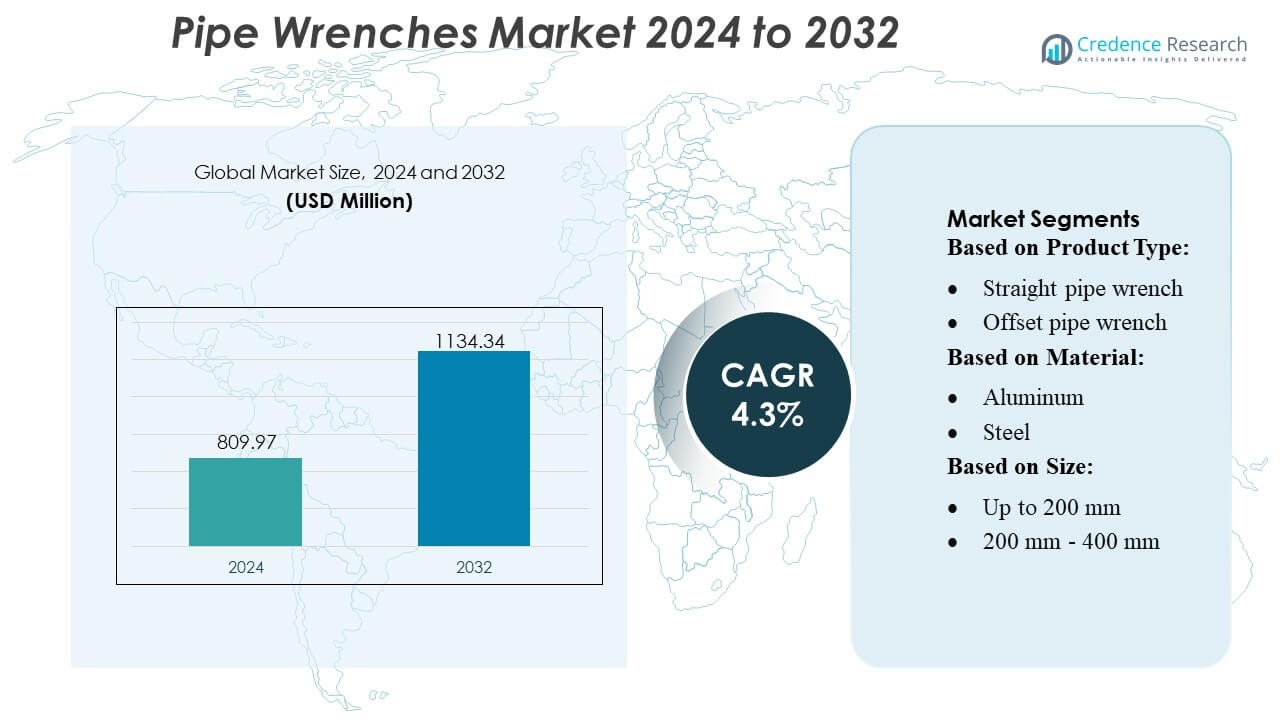

Der Markt für Rohrzangen wurde im Jahr 2024 auf 809,97 Millionen USD geschätzt und wird voraussichtlich bis 2032 1.134,34 Millionen USD erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Rohrzangen 2024 |

809,97 Millionen USD |

| Rohrzangenmarkt, CAGR |

4,3% |

| Marktgröße Rohrzangen 2032 |

1.134,34 Millionen USD |

Der Markt für Rohrzangen wird von einer wettbewerbsfähigen Gruppe globaler Werkzeughersteller, industrieller Ausrüstungsanbieter und Materialinnovatoren unterstützt, die weiterhin die Haltbarkeit, Drehmomenteffizienz und ergonomische Leistung der Produkte verbessern. Führende Unternehmen konzentrieren sich darauf, ihre Portfolios an leichten, korrosionsbeständigen und präzisionsgefertigten Zangen zu erweitern, um Anwendungen in der Sanitärtechnik, HLK, Bauwesen und industrieller Wartung zu bedienen. Strategische Prioritäten umfassen die Stärkung der Vertriebsnetze, die Beschleunigung der Produktinnovation und die Nutzung des Wachstums im E-Commerce, um professionelle und DIY-Anwender zu erreichen. Nordamerika führt den globalen Markt mit einem genauen Anteil von 38 % an, angetrieben durch fortschrittliche Infrastruktur, hohe Werkzeugakzeptanzraten und kontinuierliche Investitionen in Wartungs- und Reparaturaktivitäten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Rohrzangen wurde im Jahr 2024 auf 809,97 Millionen USD geschätzt und soll bis 2032 1.134,34 Millionen USD erreichen, bei einer CAGR von 3 % während des Prognosezeitraums.

- Die Nachfrage wächst stetig aufgrund starker Treiber wie der Modernisierung der Sanitärtechnik, des Bedarfs an industrieller Wartung und der steigenden Akzeptanz ergonomischer und leichter Zangendesigns in professionellen Anwendungen.

- Wichtige Trends umfassen den Übergang zu Aluminium- und Verbundwerkstoffen, verstärkte Online-Beschaffung und die steigende Präferenz für präzisionsgefertigte Backen und multifunktionale Zangenmodelle.

- Die Wettbewerbslandschaft wird gestärkt, da Hersteller die Haltbarkeit, Drehmomentleistung und Vertriebskapazitäten verbessern, während sie in schweren Umgebungen gegen kraftbetriebene Spannwerkzeuge konkurrieren.

- Regional hält Nordamerika 38 % des Marktes, während das Segment der Größen 200 mm–400 mm die Produktnachfrage anführt; die zunehmende Bautätigkeit im asiatisch-pazifischen Raum unterstützt weiterhin das langfristige globale Wachstum.

Marktsegmentierungsanalyse:

Nach Produkttyp

Gerade Rohrzangen dominieren den Markt mit dem größten Anteil aufgrund ihrer weit verbreiteten Verwendung in der Sanitärtechnik, mechanischen Wartung und industriellen Installationen. Ihre hohe Greifkraft, Kompatibilität mit verschiedenen Rohrdurchmessern und robuste Bauweise sorgen für eine starke Präferenz bei Technikern und Auftragnehmern. Versetzte und Endrohrzangen gewinnen in engen Räumen an Bedeutung, während Ketten- und Gurtzangen Anwendungen bedienen, die nicht markierende Oberflächen oder unregelmäßige Formen erfordern. Das Wachstum in der Öl- und Gaswartung und bei Upgrades der kommunalen Wasserinfrastruktur stärkt die Nachfrage nach langlebigen geraden Rohrzangen in globalen Endverbrauchssektoren weiter.

- Zum Beispiel wurden laut CCS Insight weltweit 46,8 Millionen gebrauchte Mobilgeräte im vierten Quartal 2023 auf dem organisierten Sekundärmarkt (ohne Peer-to-Peer-Verkäufe) verkauft. Dies stellte einen Anstieg von 2,9 % im Vergleich zum Vorjahr dar und unterstreicht die Widerstandsfähigkeit und das kontinuierliche Wachstum des Marktes.

Nach Material

Stahlrohrzangen halten den dominierenden Marktanteil, unterstützt durch überlegene Haltbarkeit, hohe Drehmomentbeständigkeit und Eignung für schwere industrielle Umgebungen. Ihre lange Lebensdauer und Zuverlässigkeit bei Hochdruck-Pipeline-Operationen machen sie zur bevorzugten Wahl in den Bereichen Bauwesen, Petrochemie und Versorgungsunternehmen. Aluminiumzangen finden Anklang bei Fachleuten, die leichte Alternativen für Überkopf- oder sich wiederholende Aufgaben suchen, während Kunststoff- und Verbundvarianten in Anwendungen expandieren, die Korrosionsbeständigkeit erfordern. Der zunehmende Fokus auf ergonomische Handhabung und Materialfortschritt treibt weiterhin die Nachfrage nach strukturierten, stahlbasierten Zangendesigns an.

- Zum Beispiel ist Gazelle ein bekanntes Unternehmen im ReCommerce-Bereich für Unterhaltungselektronik, das Eintauschdienste anbietet und zertifizierte gebrauchte Geräte verkauft. Gazelle hatte erfolgreich über 2 Millionen gebrauchte Geräte von mehr als 1 Million Kunden verarbeitet.

Nach Größe

Das Größensegment 200 mm–400 mm macht den größten Marktanteil aus, angetrieben durch seine Vielseitigkeit in der Wohnungsinstallation, HVAC-Wartung und allgemeinen mechanischen Reparaturen. Diese mittlere Kategorie balanciert Griffkapazität mit Manövrierfähigkeit und ist somit geeignet für Techniker, die häufig Installations- und Wartungsaufgaben durchführen. Kleinere Zangen unter 200 mm unterstützen Präzisionsarbeiten in engen Räumen, während größere Größen über 600 mm schwere industrielle Rohrleitungen adressieren. Die zunehmende Bautätigkeit, steigende Wartung von Versorgungsnetzen und der Bedarf an anpassungsfähigen Werkzeugen verstärken weiterhin die Nachfrage nach mittelgroßen Rohrzangen weltweit.

Wichtige Wachstumstreiber

Steigende Modernisierung von Sanitär- und Infrastrukturen

Der Ausbau von Wohn-, Gewerbe- und kommunaler Infrastruktur treibt die starke Nachfrage nach Rohrzangen an, da Sanitär-, Entwässerungs- und Rohrleitungssysteme kontinuierlich aufgerüstet werden. Auftragnehmer bevorzugen hochdrehmomentfeste, langlebige Werkzeuge, die häufige Installations- und Reparaturarbeiten in Wasserversorgungs-, HVAC- und Abwassernetzen unterstützen. Das Wachstum bei Renovierungsaktivitäten und die Einführung standardisierter Rohrverbindungen beschleunigen die Produktnutzung weiter. Steigende Investitionen in städtisches Wassermanagement und die Entwicklung intelligenter Städte verstärken weiterhin die Marktdynamik und positionieren Rohrzangen als unverzichtbare Werkzeuge für wartungsintensive Umgebungen.

- Zum Beispiel wird das Amazon Renewed-Programm, das zertifizierte generalüberholte Elektronik verkauft, durch seine Amazon Renewed-Garantie unterstützt, eine mindestens 90-tägige Garantie, die das Vertrauen der Verbraucher in generalüberholte Geräte stärkt.

Industrielle Expansion und Wartungsbedarf

Das Wachstum in den Bereichen Öl & Gas, Petrochemie, Fertigung und Energieerzeugung treibt den Bedarf an schweren Rohrzangen an, die in der Lage sind, Hochdruckleitungen und Verbindungen mit großem Durchmesser zu handhaben. Einrichtungen verlassen sich auf diese Werkzeuge für routinemäßige Wartung, Stillstandsoperationen und Sicherheitsinspektionen, um den Betrieb fortlaufend zu gewährleisten. Der steigende industrielle Automatisierungsgrad und das globale Streben nach Reduzierung von Ausfallzeiten fördern die Einführung präzisionsgefertigter Zangen mit verbesserter Griffstärke und Drehmomentleistung. Upgrades in mechanischen Werkstätten und Außendienstoperationen stärken die langfristige Nachfrage in industriellen Wartungsanwendungen.

- Zum Beispiel verwendet Piaggios Vespa Elettrica, ein Flaggschiff-Elektroroller, ein Lithium-Ionen-Batteriepaket mit 4,2 kWh Energie und liefert eine Spitzenmotorleistung von 4 kW (kontinuierlich 3,6 kW) mit einem Drehmoment von 200 Nm.

Verschiebung hin zu ergonomischen und leichten Werkzeugen

Steigende Anforderungen an die Effizienz der Arbeitskräfte und Bedenken hinsichtlich der Ermüdung von Technikern treiben den Wandel hin zu leichten, ergonomischen und benutzerfreundlichen Rohrzangendesigns voran. Hersteller verbessern den Komfort durch optimierte Griffgeometrie, reduziertes Werkzeuggewicht und vibrationsmindernde Merkmale. Aluminium und Verbundwerkstoffe gewinnen an Bedeutung, da Fachleute Werkzeuge suchen, die eine längere Nutzung ermöglichen, ohne die Greiffähigkeit zu beeinträchtigen. Die Nachfrage nach tragbaren Werkzeugkästen unter HVAC-, Sanitär- und Servicetechnikern beschleunigt ebenfalls diesen Übergang. Dieser Fokus auf Benutzerfreundlichkeit und Arbeitssicherheit unterstützt die schnelle Einführung modernisierter Zangendesigns auf globalen Märkten.

Wichtige Trends & Chancen

Annahme fortschrittlicher Materialien und Präzisionstechnik

Ein wachsender Trend zu Hochleistungsmaterialien wie Aluminiumlegierungen, gehärtetem Stahl und Verbundwerkstoffen verbessert die Haltbarkeit, Korrosionsbeständigkeit und Griffigkeit. Hersteller investieren in Präzisionsbearbeitung, um die Kieferausrichtung und Drehmomentkonsistenz zu verbessern und professionelle Anwendungen zu unterstützen. Chancen ergeben sich für verstärkte Zangen, die für extreme Arbeitsbedingungen wie Offshore-, Chemieverarbeitungs- und schwere mechanische Umgebungen ausgelegt sind. Diese Entwicklung hin zu fortschrittlichen Baumaterialien hilft, Marken zu differenzieren und entspricht den Branchenanforderungen für langlebige, zuverlässige Werkzeuge.

- Zum Beispiel bietet der für 2025 geplante Hyundai Creta Electric zwei flüssigkeitsgekühlte Lithium-Ionen-Batteriepaketoptionen: ein 51,4 kWh-Paket und ein 42 kWh-Paket.

Wachstum von multifunktionalen und verstellbaren Zangendesigns

Der Markt verzeichnet eine steigende Nachfrage nach verstellbaren, multifunktionalen und kompakten Zangenmodellen, die Werkzeugkästen vereinfachen und die betriebliche Flexibilität verbessern. Techniker bevorzugen zunehmend Werkzeuge, die mehrere Rohrdurchmesser und komplexe Geometrien aufnehmen können, wodurch die Notwendigkeit für mehrere Spezialzangen reduziert wird. Innovationen in Schnellverstellmechanismen, modularen Kiefern und doppelfunktionalen Griffen bieten Herstellern starke Chancen. Dieser Trend entspricht dem wachsenden Fokus auf Produktivität vor Ort und kosteneffiziente Wartung in Sanitär-, Industrie- und mechanischen Anwendungen.

- Zum Beispiel betont die Volkswagen Gruppe ihr multikontinentales Produktionsnetzwerk für ihr Elektrofahrzeugportfolio, das zum Jahresende 2023 an 18 Standorten weltweit batterieelektrische Fahrzeuge (BEVs) produziert.

Erweiterung des E-Commerce und der professionellen Werkzeugdistribution

Digitale Plattformen stärken die Produktpräsenz und bieten Technikern einen breiteren Zugang zu spezialisierten Zangentypen, was den Online-Einkauf ankurbelt. Professionelle Werkzeughändler und OEM-gebrandete E-Commerce-Portale erweitern das Angebot an hochwertigen, ergonomischen und aufgabenspezifischen Zangen. Die zunehmende Einführung von abonnementbasierten Wartungswerkzeugkästen und Online-Anpassungsoptionen bietet neue Chancen. Verbesserte digitale Logistik und schnelle Lieferfähigkeiten unterstützen den Wandel hin zu Online-Kanälen weiter und beschleunigen die Marktdurchdringung bei kleinen Auftragnehmern und DIY-Verbrauchern.

Wichtige Herausforderungen

Betriebliche Einschränkungen in extremen Industrieumgebungen

Rohrzangen stehen vor Herausforderungen in Hochtemperatur-, korrosiven oder hochdrehmomentbelasteten Umgebungen, in denen wiederholter Gebrauch den Verschleiß, die Verformung der Backen und das Risiko des Abrutschens beschleunigt. Schwerlast-Industrianwendungen erfordern oft spezialisierte Werkzeuge oder motorisierte Alternativen, was die Eignung herkömmlicher manueller Zangen einschränkt. Branchen wie die chemische Verarbeitung, Offshore-Bohrungen und der Bergbau benötigen verbesserte Materialien und Beschichtungen, um Haltbarkeitsprobleme zu lösen. Hersteller müssen kontinuierlich die mechanische Festigkeit und Korrosionsbeständigkeit verbessern, um in anspruchsvollen Betriebssituationen wettbewerbsfähig zu bleiben.

Steigende Konkurrenz durch motorisierte und automatisierte Werkzeuge

Die zunehmende Verbreitung von motorbetriebenen Rohrwerkzeugen, hydraulischen Drehmomentsystemen und automatisierten Spannlösungen stellt eine große Herausforderung für die traditionelle Nutzung von Rohrzangen dar. Diese fortschrittlichen Systeme bieten höhere Präzision, bessere Drehmomentkontrolle und reduzierte Ermüdung des Bedieners, was sie für großflächige Industrieinstallationen bevorzugt macht. Da Industrieanlagen schnellere Durchlaufzeiten und sicherere Wartungspraktiken anstreben, droht manuellen Zangen in Hochleistungsumgebungen die Relevanz zu verlieren. Unternehmen müssen mit hybriden oder verbesserten manuellen Designs innovieren, um effektiv gegen automatisierte Alternativen zu konkurrieren.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38% den größten Anteil am globalen Markt für Rohrzangen, unterstützt durch starke Bautätigkeit, umfangreiche Wartungsanforderungen im Sanitärbereich und fortschrittliche industrielle Infrastruktur. Die Region profitiert von hohen Raten der professionellen Werkzeugnutzung in den Bereichen HVAC, Öl & Gas und Versorgungsunternehmen, wo langlebige und hochdrehmomentbelastbare Zangen unerlässlich bleiben. Kontinuierliche Investitionen in die Modernisierung von Pipelines, Wohnungsrenovierungen und Upgrades von kommunalen Wassersystemen stärken die Nachfrage. Etablierte Werkzeughersteller und weit verbreitete Vertriebsnetze verstärken die Marktdurchdringung weiter, während das wachsende Interesse an ergonomischen, leichten und präzisionsgefertigten Werkzeugen ein stetiges langfristiges Wachstum unterstützt.

Europa

Europa macht etwa 27% des globalen Marktes aus, angetrieben durch strenge Sicherheitsstandards, steigende industrielle Wartungsbedürfnisse und nachhaltige Investitionen in kommerzielle und Wohninfrastruktur-Upgrades. Die Nachfrage bleibt stark in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern, wo der Ausbau von HVAC, die Sanierung von Sanitäranlagen und Projekte im Bereich erneuerbare Energien zuverlässige Handwerkzeuge erfordern. Der Fokus der Region auf leichte Materialien, korrosionsbeständige Legierungen und nachhaltigkeitsorientierte Fertigung fördert Produktinnovationen. Austauschzyklen, die durch regulatorische Anforderungen getrieben werden, und die Präsenz etablierter mechanischer Dienstleistungsindustrien tragen weiter zur stabilen Nachfrage nach Premium-Rohrzangen in Europa bei.

Asien-Pazifik

Asien-Pazifik repräsentiert etwa 24% des globalen Marktes und expandiert weiterhin schnell aufgrund groß angelegter Bautätigkeiten, schnell wachsender Urbanisierung und steigender industrieller Produktion in China, Indien und Südostasien. Infrastrukturprojekte, einschließlich Wasserverteilungsnetzen, Öl- & Gas-Pipelines und Industrieanlagen, steigern den Werkzeugverbrauch erheblich. Die wachsende Technikerbelegschaft der Region und die zunehmende Verbreitung von professionellen Werkzeugen unterstützen den langfristigen Marktschwung. Lokale Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Zugänglichkeit, während die Modernisierung von Versorgungsunternehmen und starkes Wachstum im Bereich der Wohnungsinstallation die anhaltende Nachfrage in verschiedenen Anwendungen antreiben.

Lateinamerika

Lateinamerika erfasst etwa 7% des globalen Rohrzangenmarktes, unterstützt durch die fortlaufende Stadtentwicklung, den Ausbau des Wohnungsbaus und die schrittweise Modernisierung der Wasser- und Sanitärinfrastruktur. Die Nachfrage wächst stetig in Brasilien, Mexiko, Argentinien und Chile, da die Aktivitäten zur Wartung von Sanitäranlagen parallel zum industriellen Bau zunehmen. Wirtschaftliche Schwankungen und Importabhängigkeit stellen Herausforderungen dar, doch das zunehmende Interesse an langlebigen, mittleren Werkzeugen erhält die Marktaktivität aufrecht. Investitionen in Öl- und Gasfelder, Bergbauoperationen und Versorgungsnetze schaffen Chancen für Kategorien von Hochleistungszangen und tragen zu stabilen langfristigen Marktaussichten in der gesamten Region bei.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält fast 4% des globalen Marktes, wobei die Nachfrage hauptsächlich durch Öl- und Gasoperationen, industriellen Bau und die fortlaufende Erweiterung der kommerziellen Infrastruktur getrieben wird. Länder wie die VAE, Saudi-Arabien und Südafrika sind stark auf hochfeste, korrosionsbeständige Zangen angewiesen, die für raue Umgebungen geeignet sind. Projekte zur Entwicklung von Wasserpipelines und die verstärkte Wartung von Energieanlagen unterstützen den Verbrauch zusätzlich. Obwohl das Marktwachstum durch ungleichmäßige wirtschaftliche Bedingungen moderat ist, schafft die steigende Investition in Versorgungsunternehmen, Raffinerien und städtische Infrastruktur weiterhin eine konstante Nachfrage nach langlebigen und leistungsstarken Rohrzangen.

Marktsegmentierungen:

Nach Produkttyp:

- Gerade Rohrzange

- Versetzte Rohrzange

Nach Material:

Nach Größe:

- Bis zu 200 mm

- 200 mm – 400 mm

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Rohrzangenmarktes zeichnet sich durch eine vielfältige Mischung aus globalen Herstellern und industriellen Lieferanten aus, darunter Metline Industries, RPM International Inc., Tata Steel, Georg Fischer, Merck KGaA, Eastman Chemical Company, Saint-Gobain, Popular Pipes Group of Companies, Aliaxis und Mueller Industries. Der Rohrzangenmarkt wird durch eine Mischung aus etablierten globalen Werkzeugherstellern und aufstrebenden regionalen Produzenten definiert, die durch Innovation, Materialfortschritte und Vertriebsstärke konkurrieren. Unternehmen konzentrieren sich darauf, die Drehmoment-Effizienz, die Kieferpräzision und die ergonomische Handhabung zu verbessern, um anspruchsvolle Anwendungen in den Bereichen Sanitär, HLK, industrielle Wartung und Bauwesen zu unterstützen. Investitionen in Leichtmetalllegierungen, korrosionsbeständige Oberflächen und präzisionsgefertigte Komponenten spiegeln den Trend der Branche zu höherer Leistung und Benutzerkomfort wider. Die Erweiterung der E-Commerce-Kanäle, professionelle Werkzeugpartnerschaften und After-Sales-Service-Netzwerke intensivieren den Wettbewerb weiter. Da die Modernisierung der Infrastruktur und die industrielle Expansion weltweit beschleunigen, legen Hersteller Wert auf Produktzuverlässigkeit, verlängerte Lebensdauer und vielseitige Designs, um die Marktposition zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Metline Industries

- RPM International Inc.

- Tata Steel

- Georg Fischer

- Merck KGaA

- Eastman Chemical Company

- Saint-Gobain

- Popular Pipes Group of Companies

- Aliaxis

- Mueller Industries

Neueste Entwicklungen

- Im Oktober 2025 hat Georg Fischer (GF) die VAG-Gruppe für CHF übernommen und damit seine Flow Solutions-Plattform, insbesondere im Infrastruktursektor, gestärkt.

- Im Juni 2025 hat Prysmian die Übernahme der Channell Commercial Corporation, einem US-amerikanischen Hersteller von thermoplastischen Gehäusen und Faserverwaltung, abgeschlossen. Der Basispreis unterliegt Anpassungen, was Prysmian’s Digital Solutions stärkt und die Unterstützung für Breitband-/Telekommunikationsnetzwerke mit Channell’s US-Fertigung und Produkten wie Schächten und Gehäusen verbessert.

- Im März 2025 haben Baker Hughes und Petrobras ein Technologieentwicklungsprogramm gestartet, um spannungskorrosionsbeständige flexible Rohre mit einer Lebensdauer von 30 Jahren zu entwickeln.

- Im Mai 2024 kündigte Westlake Pipe & Fittings eine bedeutende Erweiterung in Wichita Falls, TX, an und fügte ein 190.000 Quadratfuß großes Werk für molekular orientierte PVC (PVCO)-Rohre hinzu, eine stärkere, haltbarere Alternative zu Standard-PVC, die ihr Portfolio für Wasserinfrastruktur mit reduziertem Materialeinsatz und verbesserter Leistung erweitert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Größe und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine stetige Nachfrage erleben, angetrieben durch die laufende Modernisierung von Sanitär- und Infrastrukturanlagen.

- Hersteller werden zunehmend leichte Aluminium- und Verbundwerkstoffe einsetzen, um den Benutzerkomfort zu verbessern.

- Digitale Vertriebskanäle werden sich weiter ausdehnen, da Techniker zunehmend auf den Online-Kauf von Werkzeugen umsteigen.

- Präzisionsgefertigte Backen und verbesserte Drehmomentmechanismen werden in professionellen Anwendungen an Bedeutung gewinnen.

- Industrielle Wartungsarbeiten werden weiterhin die Einführung von schweren Schraubenschlüsselvarianten vorantreiben.

- Multifunktionale und verstellbare Schraubenschlüsseldesigns werden Benutzer anziehen, die vielseitige Werkzeugkits suchen.

- Wachsende Bautätigkeit in aufstrebenden Volkswirtschaften wird die globale Marktdurchdringung stärken.

- Nachhaltigkeitsorientierte Fertigung und recycelbare Materialien werden mehr Aufmerksamkeit in der Branche erhalten.

- Ergonomische Verbesserungen bleiben eine Priorität, um Ermüdung bei längerer Feldnutzung zu reduzieren.

- Produktdifferenzierung wird zunehmend auf Haltbarkeit, Leistungskonsistenz und Markenverlässlichkeit beruhen.